Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

SYSTEM OF INDICATORS CHARACTERIZING THE EFFICIENCY OF COMPANY DEVELOPMENT

Введение

Вопросы эффективности деятельности хозяйствующих субъектов всегда находились в центре внимания собственников и организаторов бизнеса. Современное состояние отечественной экономики в различных ее отраслях и сферах характеризуется наличием острого дефицита финансовых ресурсов, что обуславливает повышенное внимание к проблемам обеспечения экономической эффективности предприятий и организаций (компаний). При этом возрастают сложности обеспечения эффективности развития компании, подразумевающей расширенное воспроизводство, наращивание собственных оборотных средств, капитализацию прибыли и увеличение доли рынка. Причем это развитие должно обеспечиваться устойчивыми темпами улучшения системы показателей деятельности компании. Важность данной проблемы обуславливает необходимость рассмотрения теоретических и практических вопросов критериев содержания и оценки системы показателей, характеризующих эффективность устойчивого развития компании. Квалифицированный отбор показателей имеет важное значение для моделирования системы показателей эффективности компании в контексте устойчивого развития. Это дает возможность трансформации бизнес-процессов для достижения целей деятельности, повышения устойчивости экономического развития компании и создания механизма ускорения этого развития.

Цель исследования – рассмотрение существующих показателей эффективности деятельности компании, их классификация и оценка системы показателей эффективности компании в контексте устойчивого развития.

Материал и методы исследования

Материалами исследования служат научные и учебные издания, материалы научно-практических конференций, нормативные документы по бухгалтерской (финансовой) отчетности. Рассмотрена степень влияние ESG-факторов на экономику устойчивого развития предприятий России в условиях страновых и геополитических рисков и формирование механизмов корпоративного управления. В исследовании использовались основные общенаучные методы (анализ, синтез, систематизация, сравнение, обобщение информации).

Результаты исследования и их обсуждение

В настоящее время проблема обеспечения эффективности деятельности компании занимает центральное место в хозяйственном менеджменте. Обусловлено это множественностью факторов, связанных с возрастанием рисков предпринимательской деятельности, нестабильностью экономических отношений между хозяйственными субъектами, ужесточением конкурентной борьбы, изменениями геополитической обстановки в стране. Последние годы (период 2022-2025 гг.) «характеризуются существенными геополитическими и экономическими изменениями, меняющими условия жизнедеятельности и хозяйствования в различных сферах и отраслях» [12, c. 78], приведшими к дефициту привлеченных и заемных ресурсов и обусловившими потребность более рачительного, эффективного использования собственного финансового потенциала и обеспечения его устойчивого наращивания. «Вследствие этого в центре внимания отечественных компаний в последние годы оказываются задачи сохранения экономической эффективности бизнеса, и перехода к устойчивому развитию как неотъемлемой части стратегий успешных компаний» [12, с. 76]. Это заставляет менять привычные представления об оценке деятельности хозяйствующих субъектов и актуализирует формирование систем оценки в контексте обеспечения устойчивого развития компаний.

Вопросы эффективности деятельности юридических лиц, теоретические и практические аспекты данного феномена находят широкое отражение в исследованиях отечественных и зарубежных ученых. Среди трудов российских «ученых-экономистов можно выделить работы Г.В. Савицкой, Н.В. Войлотовского, А.П. Калининой, И.И. Мазуровой, Е.Е. Румянцевой, Г.В. Шадриной, Н.А. Казаковой, Е.Е. Кузьминой и Л.П. Кузьминой, В.И. Бариленко, а также Н.Б. Акуленко, В.Ю. Гарновой, В.А. Колоколова» [5, с. 44-45].

Тем не менее до настоящего времени в экономической теории и предпринимательской практике не существует единого показателя, который бы затрагивал все аспекты и сферы деятельности компании и в полной мере характеризовал ее эффективность, тем более эффективность устойчивого роста. Очевидные трудности характеристики понятия эффективности развития предприятия вытекают из различных аспектов деятельности: финансовых, производственных, трудовых, маркетинговых и проч. Кроме этого в общем определении невозможно учесть особенности отраслей, сфер деятельности, масштабов субъекта, политики и стратегических целей компании. В исследованиях критерия оценки эффективности деятельности хозяйствующих субъектов наблюдается широкая палитра взглядов и подходов к определению набора показателей эффективности и к самому понятию «эффективность деятельности». «Например, по мнению Н.В. Дубино, экономическая эффективность – это соотношение полезного результата и затрат факторов производственного процесса. О.А. Минаева считает, что экономическая эффективность предприятия – результативность осуществляемых видов деятельности в соответствии с целями инновационного развития экономической системы, выражаемая отношением эффекта к затраченным ресурсам, при оптимизации стоимости». А.В. Пылайкина и А.А. Булгакова определяют эффективность деятельности предприятия «как получение лучших результатов при рациональном использовании ресурсов: трудовых, материальных и др., при наименьших затратах. Это соотношение результатов, последствий с использованными ресурсами, которые привели к данному состоянию» [11, с. 422]. Е.Е. Харламова характеризует экономическую эффективность как «показатель, который отражает степень рационального использования ресурсов компании для достижения максимальной выгоды. Она измеряется соотношением полученных результатов (доходов, прибыли) к затраченным ресурсам (капиталу, труду, материалам) [14, c. 388]. В предлагаемых определениях экономической эффективности деятельности хозяйствующих субъектов главным показателем выступает результативность без указания на критерии оценки этой результативности. А.А. Глазкова утверждает, что «эффективной считается деятельность предприятия, при которой предприятие получает прибыль, максимально эффективно использует каждую единицу имеющихся ресурсов, при этом стремясь минимизировать свои затраты» [4, с. 17]. При этом не уточняется, о какой эффективности идет речь, какой размер получаемой прибыли характеризует эффективность деятельности и каким критерием измеряется использование данной прибыли. Ю.В. Котенко связывает понятие экономическая эффективность с экономическим эффектом, утверждая, что «экономическая эффективность – это соотношение между результатами хозяйственной деятельности и затратами живого и овеществленного труда, ресурсами. Экономическая эффективность зависит от экономического эффекта, а также от затрат и ресурсов, которые вызвали данный эффект» [8, с. 272]. Д.Ю. Вира, связывает рассмотрение эффективности деятельности предприятия с показателями его устойчивости как основы для «применения целостного методологического подхода который не только способствует сохранению текущей стабильности, но и закладывает основу для формирования устойчивого конкурентного преимущества в долгосрочной перспективе» [3, с. 79]. Е.В. Богомолова и Е.И. Козлова справедливо предлагают оценивать экономическую эффективность предприятия через группу методов: «через количественную оценку либо наличных ресурсов (технических, информационных, трудовых, финансовых), либо дохода от их использования, либо расходов на их формирование; через оценку эффективности использования ресурсов (расчет коэффициентов фондоотдачи, фондоемкости, производительности труда, коэффициентов оборачиваемости и других финансовых коэффициентов деятельности); через рейтинговую оценку путем сравнения с результатами деятельности предприятий-конкурентов на основе определенного набора показателей» [2, с. 21].

Таким образом, понятие «экономическая эффективность» – многогранное явление, уровень которого невозможно оценить с помощью одного критерия и показателя. Для этого должен использоваться комплекс показателей, характеризующих разные стороны и сферы деятельности компании. Причем каждая сфера предпринимательской деятельности предполагает использование своего набора показателей с учетом отраслевых особенностей их расчета и содержания. Таким образом «Эффективность деятельности предприятия следует рассматривать как степень комплексного использования всех имеющихся в его распоряжении ресурсов для производства товаров и оказания услуг, возможности применения инновационных технологий с учётом отраслевой принадлежности предприятия и влияния на его деятельность внешних и внутренних факторов» [1, с. 8]. Оценивать экономическую эффективность деятельности любого субъекта хозяйствования необходимо изучая динамику финансовых результатов и изменение факторов воздействующих на изменение показателей (таблица). При оценке развития компании должен учитываться этап жизненного цикла (на каждом этапе – свои критерии эффективности), характеризуемый собственной спецификой показателей. По мере развития компании происходит трансформация критериев успешности и эффективности работы компании. Поэтому каждой компании требуется формировать систему объективной оценки экономической эффективности деятельности служащей базой для увеличения рентабельности и обеспечения развития компании.

Основные показатели экономической эффективности деятельности компании

|

Показатель |

Характеристика |

Способ расчета |

|

Производительность труда |

||

|

Выработка |

Отражает количество продукции, произведенной в единицу времени или приходящееся на одного среднесписочного работника в месяц, год |

Отношение количества произведенной продукции к затратам рабочего времени на производство этой продукции |

|

Трудоемкость |

Величина, обратная выработке, характеризует затраты труда на производство единицы продукции |

Отношение затрат труда к объему продукции |

|

Показатели использования основных фондов (средств) |

||

|

Фондоотдача |

Отражает количество произведенной продукции в расчете на 1 руб. основных фондов (средств) |

Отношение годового объема реализованной продукции к среднегодовой стоимости основных производственных фондов |

|

Фондоёмкость |

Показатель, обратный фондоотдаче. Отражает стоимость основных фондов (средств) в расчете на 1 руб. реализованной продукции |

Отношение среднегодовой стоимости основных производственных фондов к годовому объему реализованной продукции |

|

Фондовооруженность труда |

Характеризует оснащенность работников предприятия основными фондами (средствами) |

Отношение среднегодовой стоимости основных фондов (средств) к среднесписочной численности работников |

|

Коэффициент интенсивности использования оборудования |

Характеризует эффективность использования оборудования |

Отношение фактического объема выпущенной продукции к установленной производственной мощности оборудования (пропускной способности) |

|

Показатели использования оборотных средств |

||

|

Коэффициент оборачиваемости оборотных средств |

Показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год) |

Отношение объема реализованной продукции за отчетный период к среднему остатку оборотных средств за этот же период |

|

Коэффициент закрепления оборотных средств |

Показатель, обратный коэффициенту оборачиваемости. Характеризует сумму оборотных средств, приходящихся на 1 руб. выручки от реализации |

Отношение среднего остатка оборотных средств за отчетный период к объему реализации за этот же период |

|

Длительность одного оборота |

Показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции |

Число дней в отчетном периоде, деленное на коэффициент оборачиваемости оборотных средств |

|

Материалоемкость продукции |

Характеризует суммарный расход всех материальных ресурсов на производство единицы продукции |

Отношение суммы материальных затрат, включенных в себестоимость реализованной продукции, к ее объему |

|

Материалоотдача |

Показатель, обратный материалоемкости. Отражает количество произведенной продукции в расчете на 1 руб. материальных ресурсов |

Отношение объема реализованной продукции к сумме материальных затрат |

|

Показатели рентабельности |

||

|

Рентабельность продукции |

Эффективность затрат, произведенных предприятием на производство и реализацию продукции |

Отношение прибыли от реализации продукции к сумме затрат на производство и реализацию продукции |

|

Рентабельность производства общая |

Характеризует прибыльность (убыточность) производственной деятельности предприятия за определенный период времени (год, квартал) |

Отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов (средств) и нормируемых оборотных средств |

|

Рентабельность продаж (оборота) |

Показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в активы |

Отношение чистой прибыли к средней за период величине чистых активов |

|

Рентабельность имущества предприятия |

Показывает, какую прибыль получает предприятие с каждого рубля, вложенного в активы |

Отношение чистой прибыли к средней за период величине чистых активов |

|

Рентабельность собственного капитала |

Показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже. |

Отношение чистой прибыли к средней за период величине собственного капитала |

Источник: составлено авторами по [7].

Кроме этого, целый ряд показателей характеризуют платежеспособность, финансовую устойчивость, кредитоспособность, ликвидность и деловую активность компании.

В настоящее время наблюдается тенденция распространения оценки эффективности деятельности предприятий и организаций с помощью ключевого показателя эффективности (KPI) – методики оценки производительности компании, ее частей, одного сотрудника за заданный период. При этом используются определенные индикаторы, учитывающие специфику компании (объем производства, производительность труда, расходы сырья и материалов, амортизация и проч.). В основе методики KPI лежит оценка эффективности достижения прибыли посредством расчета среднего дохода от одного клиента и окупаемости вложений. Однако при всей прогрессивности KPI, позволяющей объективно оценить результаты работы компании, данная методика, на наш взгляд, не позволяет в полной мере оценить эффективность деятельности компании и ее развития.

В настоящее время вопросы и проблемы в области устойчивого развития экономики России и устойчивого развития компаний все чаще связывают с ESG-трансформацией [6]. Причем несмотря на огромный пласт сложностей «актуальность ESG-повестки на отечественном рынке сохраняется» [13, c. 76] и в условиях меняющихся геополитических и экономических изменений. Принципы устойчивого развития ориентированные на ESG постепенно встраиваются к корпоративные стратегии организаций. Однако это в основном крупные компании, а в целом российский бизнес все еще не перешел на модель осуществления деятельности, учитывающей факторы устойчивости в контексте устойчивого развития. Наиболее прогрессивным аспектом ESG-практики большинства российских компаний на начальной стадии развития является корпоративное управление (при полном отсутствии экологического аспекта). Корпоративное управление является той совокупностью способов воздействия на процессы с помощью которых, достигаются цели деятельности компании, обеспечивается ее жизнеспособность, регулируется направленность на устойчивое развитие бизнеса и увеличение его стоимости. Безусловно, обеспечение устойчивого развития компании связано с операционными, инновационными, социальными и экологическими результатами. В этой связи классические показатели (такие как рентабельность и оборачиваемость оборотных средств), характеризующие эффективность деятельности компании логично встраиваются в концепцию устойчивого развития и обеспечения устойчивости.

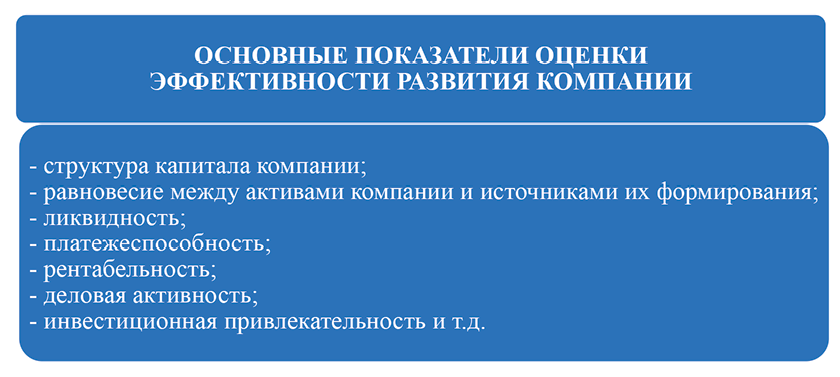

Для рассмотрения эффективности развития компании в качестве основных критериев оценки результатов деятельности целесообразно использовать определенный набор показателей, наиболее полно характеризующих динамику финансового состояния компании. В качестве основных критериев оценки используются показатели улучшения рентабельности и повышения стоимости компании.

Основные показатели оценки эффективности развития компании Источник: составлено авторами

Основные показатели оценки эффективности развития компании Источник: составлено авторами

Кроме этого, в процессе оценки отбираются наиболее значимые коэффициенты и показатели, «лучшим образом характеризующие специфику хозяйственной деятельности исследуемого объекта, анализируется динамика каждого показателя, сопоставляются его значения со средними или нормативными значениями аналогичных показателей по отрасли, виду хозяйственной деятельности, региону и т.п.» [10, с. 269]. К таким показателям относятся (рисунок):

Прежде всего комплексно оценить эффективность хозяйственной деятельности представляется возможным, исследуя динамику изменений коэффициентов экономической рентабельности – показателя, являющегося своеобразным индикатором эффективности всего комплекса производственно-хозяйственной деятельности компании.

Для оценки устойчивого развития компании необходимо по каждому отобранному показателю определить плановые и фактические результаты. Компании по-разному относятся к определению критериев роста и стратегии развития бизнеса. Например, ООО «Леоника» – торговое предприятие, занимающееся реализацией продукции винодельческой компании «Долина», определяет в качестве критерия оценки эффективности устойчивого роста увеличение рентабельности продаж на 0,2 процентных пункта в квартал. Также пороговые показатели определены по оборачиваемости оборотных средств и достижения оптимальности точки безубыточности. ОАО «Нива Кубани» определяет основные технологические критерии эффективности в годовом приросте валовой продукции растениеводства в сопоставимых ценах на 5 % в расчете на 1 га. сельхозугодий, условной пашни и на 1 га. пашни. Показателем роста экономической эффективности для данного хозяйства выступает рост стоимости валовой продукции в текущих ценах и прибыли на 8% в расчете на 1 га. сельхозугодий и 1 га. пашни. Подобные критерии установлены по валовой продукции и ее стоимости в производстве отдельных видов животноводческой продукции. Также в ОАО «Нива Кубани» разработаны критерии улучшения социальной и экологической эффективности: первые – касаются степени достижения нормативного уровня жизни сельского населения, работника, занятого на указанном производстве; вторые – предотвращения ухудшения окружающей среды, ее улучшения, повышения экологичности производства. В хозяйстве используется системный подход сочетающий частные показатели эффективности роста, которые характеризуют отдельные направления производственной деятельности и связаны с использованием отдельных видов ресурсов и обобщенные показатели эффективности роста, формируемые под воздействием частных показателей системы. Таким образом ESG-практики находят развитие в комплексе оценочных показателей роста (улучшения) по видам эффективности (технологической, экономической, социальной и экологической).

Современная концепция устойчивого роста предполагает постоянство позитивного изменения рассматриваемых показателей деятельности компании, обеспеченное финансовыми ресурсами [9]. Исходя из этого, эффективность устойчивого роста компании должна рассматриваться как достижение темпов устойчивого роста показателей экономической эффективности компании. При этом темпы устойчивого роста компании призваны характеризовать обеспеченный финансовыми ресурсами прирост капитала (рост стоимости компании) посредством расширения масштабов деятельности компании, прироста объема продаж, достижения максимизации прибыли и оптимизации ее распределения. Особенно актуально это для компаний реального сектора экономики, испытывающих значительные трудности в финансовом обеспечении своей деятельности и эффективном использовании имеющихся ресурсов. В настоящее время данный сектор экономики не способен не только обеспечить расширенное воспроизводство, но и сохранить темпы роста производства [11]. Однако только эффективный рост реального сектора экономики способен обеспечить развитие страны и общества.

Заключение

Рассматриваемые в статье вопросы формирования системы показателей, характеризующих эффективность развития компании, требуют комплексного подхода к их разрешению с учетом особенностей деятельности каждой компании. Системы оценки эффективности деятельности компаний должны постоянно совершенствоваться, что обуславливает необходимость фундаментальных исследований затронутой тематики, в результате которых может быть сформирована проработанная и логически выстроенная система показателей, позволяющая контролировать изменяющиеся процессы в компании и своевременно принимать управленческие решения. Для каждого хозяйствующего субъекта необходима собственная система показателей эффективности развития с учетом специфики деятельности, жизненного цикла, стратегии. По каждому показателю, входящему в данную систему, необходимо определять планируемые и фактические результаты. Единого набора показателей эффективности развития компаний быть не может. Это подчеркивает потребность осуществления исследований деятельности конкретных предприятий, оценки экономической эффективности достижения имеющихся результатов, разработки критериев и размеров роста в контексте обеспечения устойчивого развития.

Conflict of interest

Библиографическая ссылка

Борануков Э.О., Продолятченко П.А. СИСТЕМА ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ЭФФЕКТИВНОСТЬ РАЗВИТИЯ КОМПАНИИ // Вестник Алтайской академии экономики и права. 2025. № 12-1. С. 23-29;URL: https://vaael.ru/en/article/view?id=4406 (дата обращения: 09.07.2026).

DOI: https://doi.org/10.17513/vaael.4406