Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE ECONOMIC EFFICIENCY OF AN INNOVATIVE PROJECT FOR THE PRODUCTION OF DOMESTIC GAS ANALYZERS

Введение

Рост экологических требований к процессу нефтедобычи и усиление промышленной ответственности современных предприятий обуславливают необходимость внедрения актуальных технологических решений на предприятиях ТЭК. Одним из ключевых инструментов обеспечения экологического контроля и промышленной безопасности являются газоанализаторы. Однако существующие модели, преимущественно импортные, зачастую не адаптированы к суровым климатическим условиям России, имеют высокую стоимость и длительные сроки поставки. Это актуализирует задачу разработки и внедрения отечественных инновационных решений в данной области.

Целью данного исследования является оценка экономической эффективности производства и внедрения инновационных газоанализаторов на предприятиях ТЭК на примере ООО «ИНК». Для достижения цели решены следующие задачи: проведен анализ деятельности ООО «ИНК» и обоснована необходимость модернизации систем газового контроля; разработан инновационный проект по организации производства газоанализаторов; проведено технико-экономическое обоснование проекта, рассчитаны ключевые показатели эффективности; выполнен анализ рисков и чувствительности проекта

Материалы и методы исследования

Исследование базируется на методах сравнительного анализа, финансового моделирования и проектного подхода. Для оценки эффективности инвестиционного проекта использованы стандартные показатели: чистая приведенная стоимость (NPV) [6]; внутренняя норма доходности (IRR) [2]; срок окупаемости (PP) [4]; расчет точки безубыточности. Ставка дисконтирования принята на уровне 21% [5,7], что соответствует рискам проектов в нефтегазовом секторе. Исходные данные для расчетов взяты из внутренней отчетности ООО «ИНК» [9] и рыночных исследований.

Результаты исследования и их обсуждение

ООО «Иркутская нефтяная компания» (ИНК) – это крупный вертикально интегрированный холдинг, ведущий разведку, добычу и переработку углеводородов в Восточной Сибири [9]. Компания реализует масштабный газохимический кластер и активно внедряет цифровые технологии, демонстрируя устойчивый финансовый рост. Стратегия ИНК направлена на инновационное развитие, включая собственные НИОКР, и строгое соблюдение экологических стандартов для достижения углеродной нейтральности.

Деятельность ООО «ИНК» сопряжена с рисками выбросов углеводородов, сероводорода (H₂S) и других опасных газов [10]. Проведенный анализ оборудования, используемого компанией (Crowcon Gas-Pro, Dräger X-am 2500, RAE Systems MultiRAE) [3;9], выявил его высокую стоимость (121,5–168 тыс. руб./ед.), значительные логистические издержки (5–10 тыс. руб./ед.) и зависимость от импорта, что отражено в таблице 1.

По данным исследования «Анализ рынка газоанализаторов в России – 2024. Показатели и прогнозы» от РБК [8], российский рынок газоанализаторов в 2024 году демонстрирует следующие ключевые показатели: объем рынка составляет более 7 миллиардов рублей; 74% рынка составляют импортные поставки [5,8], в основном из Китая и Беларуси; наблюдается тенденция к импортозамещению и росту интереса к отечественным производителям; объем закупок портативных приборов составил 71,7% от общего объема [9].

Создание собственного производства в структуре ООО «ИНК» и использование потенциала местных поставщиков открывают новые возможности для разработки и серийного выпуска инновационного газоанализатора, максимально адаптированного под специфические условия эксплуатации на объектах компании.

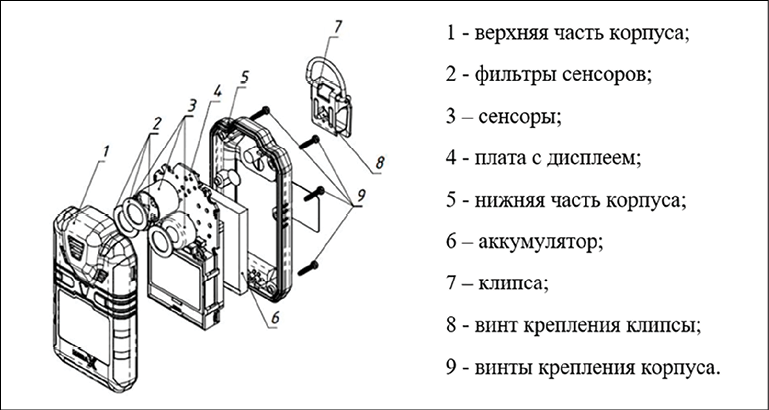

Конструктивно газоанализатор представляет собой эргономичное портативное устройство модульной компоновки (рис. 1), включающее девять базовых элементов: корпус (верхняя и нижняя части), сенсорный блок с фильтрами, плату с дисплеем, аккумулятор и элементы крепления. Такая архитектура обеспечивает ремонтопригодность и простоту обслуживания [1,3].

Разрабатываемый инновационный газоанализатор представляет собой комплексное решение, которое интегрирует в себе передовые аппаратные разработки. Его внедрение позволяет перейти от реактивной регистрации опасных концентраций к проактивной системе управления промышленными рисками. Интеграция прибора в единую цифровую экосистему предприятия, включая платформу Magenta [9], не только многократно повышает уровень безопасности персонала и минимизирует экологические риски, но и создает основу для принципиально нового уровня операционной эффективности. Данная разработка позиционирует ООО «ИНК» не только как потребителя, но и как создателя высокотехнологичной продукции, соответствующей глобальным трендам цифровой трансформации промышленности.

Ежегодно компания тратит до 16 миллионов рублей на закупку импортных газоанализаторов и вынуждена ожидать до 90 дней поставки [9], неся дополнительные расходы на их обслуживание и таможенные платежи. Учитывая собственный мощный научно-технический потенциал, успешный опыт реализации сложнейших инфраструктурных проектов и отлаженную систему кооперации с местными поставщиками, компания обладает всеми необходимыми компетенциями и ресурсами, чтобы быстро и эффективно наладить собственный выпуск газоанализаторов, идеально адаптированных к её потребностям.

Рис. 1. Структура портативного газоанализатора Источник: составлен авторами на основе [1,3]

Для определения экономической целесообразности производства инновационных газоанализаторов проведена калькуляция полной себестоимости единицы продукции.

Средние переменные затраты на единицу продукции (СрПЗ) представлены в таблице 2 и составили:

СрПЗ = ПЗ / Q = 831 984 руб. / 14 ед. = 59 427,4 руб./ед.

Сводные данные по постоянным затратам представлены в таблице 3. Средние постоянные затраты на единицу продукции (СрПОСТз) [5] составили:

СрПОСТз = ПОСТз / Q = 662 564 руб. / 14 ед. = 47 326 руб./ед.

Полная себестоимость единицы продукции (С) определена как сумма средних переменных и постоянных затрат:

С = СрПЗ + СрПОСТз = 59 427,4 руб. + 47 326 руб. = 106 753 руб.

Ценообразование основано на целевом уровне маржинальной доходности в 15%. Фактическая маржинальная доходность при установленной цене 125 000 руб. составляет:

(X – C) / X * 100% = ((125 000 – 106 753) / 125 000) * 100% = 14,6%,

что отклоняется от целевого значения на 0,4 процентных пункта. Данное отклонение является незначительным и стратегически оправданным, поскольку установленная цена остаётся ниже рыночных аналогов (таблица 1) и обеспечивает высокую конкурентоспособность продукта.

Таблица 1

Сравнительная характеристика портативных газоанализаторов

|

Параметр |

Crowcon Gas-Pro |

Dräger X-am 2500 |

RAE Systems MultiRAE |

Газоанализатор, производимый в ООО «ИНК» |

|

Определяемые газы |

Метан (CH4), CO, H2S, O2 |

Метан (CH4), CO, H2S, O2 |

Метан (CH4), CO, H2S, СО2, VOC |

Горючие газы (O2-CH4), угарный газ (CO), пропан (C3H8) |

|

Тип датчика |

Каталитический (CH4), электрохимический (CO, H2S, O2) |

Каталитический (CH4), электрохимический |

Каталитический, электрохимический, инфракрасный, PID |

Электрохимический, оптический |

|

Диапазон измерений |

CH4: 0–100% LEL; CO: 0–300 ppm |

CH4: 0–100% LEL; CO: 0–500 ppm |

CH4: 0–100% LEL; CO: 0–1000 ppm |

O2: 0-50%, CH4: 0-100%, CO: 0-500 ppm, C3H8: 0-100% |

|

Время непрерывной работы |

До 12 часов |

До 14 часов |

До 16 часов |

До 15 часов |

|

Время зарядки батареи |

Около 3 часов |

Около 4 часов |

Около 4 часов |

От 3 часов до 4,5 часов |

|

Способ оповещения |

Звуковой, световой, вибрация |

Звуковой, световой, вибрация |

Звуковой, световой, вибрация |

Звуковая, Световая, Вибросигнал, Цифровая |

|

Срок службы датчика |

2 года |

2 года |

2-3 года |

2 года |

|

Срок службы газоанализатора |

5 лет |

5 лет |

5 лет |

5 лет |

|

Маркировка взрывозащиты |

Ex ia IIC T4 |

Ex ia IIB T3 |

Ex ia IIC T4 |

Ex ia IIC T4 |

|

Степень защиты оболочки (ГОСТ 14254-2015) |

IP65 |

IP67 |

IP65 |

IP68 |

|

Диапазон рабочих температур |

-25°C…+50°C |

-20°C…+55°C |

-30°C…+50°C |

-40°C … +60°C |

|

Стоимость газоанализатора |

132 756 –150 000 руб. |

121 500 – 144 000 руб. |

141 500 – 168 000 руб. |

115 000 – 125 000 руб. |

|

Стоимость доставки |

5 000–7 000 руб. |

5 000–7 000 руб. |

5 000–10 000 руб. |

1000 руб. |

|

Габаритные размеры (мм) |

120×65×35 |

130×70×40 |

140×70×45 |

164 x 72 x 44 мм |

|

Вес |

250 г |

300 г |

320 г |

320 гр |

Источник: составлен авторами на основе [3,9].

Таблица 2

Структура месячных переменных затрат

|

Статья затрат |

Сумма, руб. |

|

Материалы и комплектующие |

616 770 |

|

Фонд оплаты труда производственного персонала |

187 740 |

|

Электроэнергия |

13 474 |

|

Доставка |

14 000 |

|

Итого переменные затраты (ПЗ) |

831 984 |

Источник: составлен авторами.

Таблица 3

Структура месячных постоянных затрат

|

Статья затрат |

Сумма, руб. |

|

Фонд оплаты труда АУП |

427 779 |

|

Аренда помещений |

104 080 |

|

Коммерческие расходы (1/4 годовых) |

87 500 |

|

Амортизация (ОС + НМА) |

33 205 |

|

Прочие расходы |

10 000 |

|

Итого постоянные затраты (ПОСТз) |

662 564 |

Источник: составлен авторами.

Таблица 4

Структура годовых денежных потоков проекта, руб.

|

Показатель |

Год 1 |

Год 2 |

Год 3 |

|

Выручка |

10 500 000 |

21 000 000 |

21 000 000 |

|

- Переменные затраты |

6 034 347 |

12 068 695 |

12 068 695 |

|

- Постоянные затраты (без амортизации) |

4 474 491 |

6 382 308 |

6 382 308 |

|

= EBITDA |

-8 838 |

2 548 997 |

2 548 997 |

|

- Амортизация |

199 228 |

398 457 |

398 457 |

|

= Операционная прибыль (EBIT) |

-208 066 |

2 150 540 |

2 150 540 |

|

- Налог на прибыль (20%) |

41 613 |

430 108 |

430 108 |

|

= NOPAT |

-249 680 |

1 720 432 |

1 720 432 |

|

+ Амортизация |

199 228 |

398 457 |

398 457 |

|

= Денежный поток от операционной деятельности |

-50 452 |

2 118 889 |

2 118 889 |

|

Первоначальные инвестиции (Капитальные вложения) |

-1 315 616 |

– |

– |

|

Ликвидационная стоимость* |

– |

– |

200 000 |

|

Свободный денежный поток (FCF) |

-1 366 068 |

2 118 889 |

2 318 889 |

*Примечание: Ликвидационная стоимость принята условно в размере 200 000 руб. как ожидаемая выручка от продажи активов по истечении срока проекта.

Источник: составлен авторами.

Таблица 5

Ключевые показатели эффективности проекта

|

Показатель |

Значение |

|

Чистая приведенная стоимость проекта NPV |

1 446 936 ₽ |

|

Индекс доходности PI |

2,1 |

|

Срок окупаемости |

1,64 года |

|

Внутренняя норма доходности IRR |

61,3% |

Источник: составлен авторами.

Для расчета инвестиционной привлекательности проекта был построен прогноз денежных потоков на 3 года (табл. 4). Ставка дисконтирования принята на уровне 21%, что соответствует барьерной ставке (hurdle rate) для проектов с аналогичным уровнем риска в нефтегазовом секторе. Данная величина обоснована в работе Хасанова Р.Р. [7], где указано, что для инновационных проектов в условиях современной российской экономики необходима ставка, учитывающая премию за риск, инфляционные ожидания и стоимость капитала, что применимо к проекту ООО «ИНК».

Точка безубыточности (ТБ), определяющая минимальный объем производства для покрытия всех затрат, рассчитана по формуле:

ТБ = ПОСТз / (Цена – СрПз) [6].

ТБ = 662 564 руб. / (125 000 руб. – 59 427,4 руб.) ≈ 10 единиц в месяц.

Рис. 2. Карта рисков проекта Источник: составлен авторами

Таким образом, при плановом объеме выпуска 14 единиц в месяц проект достигает порога рентабельности и обладает запасом финансовой прочности.

На основе финансовой модели (денежные потоки прогнозируются на 3 года) рассчитаны ключевые показатели эффективности в программе Excel (таблица 5) [4].

Анализ рисков проекта по производству газоанализаторов выявил (рис. 2), что наибольшую угрозу представляют рыночные и производственные риски. К наиболее значимым из них относятся снижение спроса под влиянием экономической конъюнктуры [7], появление новых конкурентов, а также производственные сбои, такие как поломки оборудования или перебои с поставками комплектующих. Вероятность реализации этих рисков оценивается как высокая и умеренная соответственно, а их воздействие на проект может быть критическим, выражаясь в существенном снижении объема продаж и финансовых потерь. Для минимизации данных угроз разработан комплекс превентивных мер, включающий активную маркетинговую политику, мониторинг конкурентной среды, создание страховых запасов компонентов и внедрение строгой системы управления качеством [2].

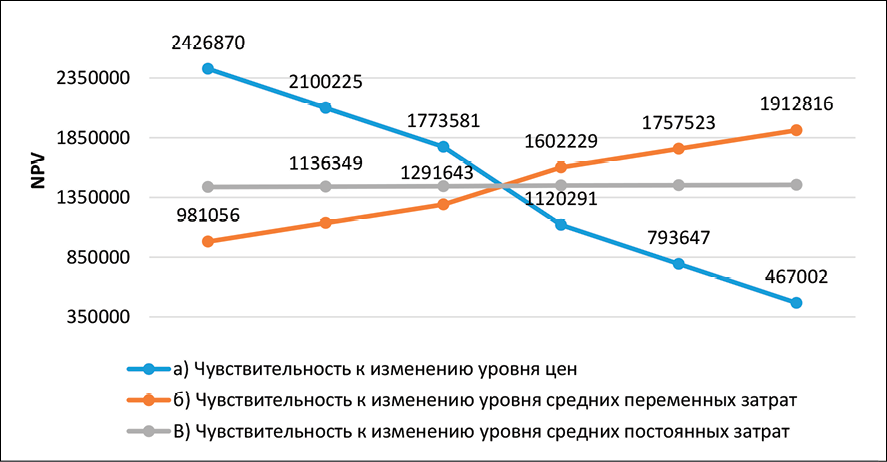

Рис. 3. График чувствительности проекта внедрения газоанализаторов Источник: составлен авторами

Анализ чувствительности проекта демонстрирует его высокую зависимость от двух ключевых параметров: цены реализации и переменных затрат (рис. 3). Изменение рыночной цены на ±9% приводит к пропорциональному изменению чистой приведенной стоимости (NPV) на ±67,7%, что указывает на необходимость гибкой ценовой политики и постоянного отслеживания конъюнктуры рынка. Переменные затраты, в первую очередь стоимость комплектующих и логистики, оказывают умеренное, но существенное влияние: их рост на 9% снижает NPV на 32,2%. В то же время, колебания постоянных затрат в аналогичном диапазоне практически не сказываются на финансовых результатах проекта (изменение NPV менее 0,61%), что свидетельствует о структурной устойчивости бизнес-модели к этому типу издержек. Таким образом, успех проекта в наибольшей степени зависит от управления его маржинальностью через контроль цены и переменных расходов.

Заключение

Проведённое исследование позволило комплексно оценить экономическую эффективность внедрения отечественных газоанализаторов на предприятиях топливно-энергетического комплекса на примере ООО «ИНК». Анализ текущей ситуации показал, что используемое импортное оборудование обладает высокой стоимостью, зависит от зарубежных поставок и не всегда адаптировано к специфическим климатическим условиям эксплуатации, что снижает надежность и повышает затраты компании. В условиях усиливающейся политики импортозамещения и роста требований промышленной безопасности внедрение собственных инновационных решений становится стратегически важным направлением.

Технико-экономическая оценка разработанного проекта показала, что производство отечественных газоанализаторов в условиях ООО «ИНК» является финансово обоснованным. Расчёты себестоимости, переменных и постоянных затрат, формирование конкурентоспособной цены, а также определение точки безубыточности подтвердили устойчивость проекта. Ключевые показатели инвестиционной эффективности NPV = 1,45 млн руб., IRR = 61,3%, PI = 2,1 и срок окупаемости 1,64 года – свидетельствуют о значительном экономическом потенциале и привлекательности проекта, вместе с тем, проект обладает значительным запасом прочности по отношению к изменению постоянных издержек. Разработанные меры по управлению рисками, включая гибкую ценовую политику, диверсификацию поставщиков и создание системы контроля качества, позволяют минимизировать потенциальные негативные последствия.

Внедрение собственных газоанализаторов позволит компании снизить зависимость от внешних поставщиков, уменьшить расходы на закупку и логистику оборудования, повысить оперативность обслуживания и надёжность газового мониторинга. Проект способствует реализации задач экологической безопасности, повышает технологическую устойчивость предприятия и соответствует стратегическим целям развития российского нефтегазового сектора. Таким образом, разработка и внедрение отечественных газоанализаторов является не только экономически целесообразной, но и важной для обеспечения промышленной и экологической безопасности компании.

Conflict of interest

Библиографическая ссылка

Баиров Г.А., Котельников Н.В. ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОГО ПРОЕКТА ПО ПРОИЗВОДСТВУ ОТЕЧЕСТВЕННЫХ ГАЗОАНАЛИЗАТОРОВ // Вестник Алтайской академии экономики и права. 2025. № 12-1. С. 15-22;URL: https://vaael.ru/en/article/view?id=4405 (дата обращения: 09.07.2026).

DOI: https://doi.org/10.17513/vaael.4405