Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DYNAMICS OF MACROECONOMIC INDICATORS OF THE US ECONOMY UNDER SANCTIONS RESTRICTIONS

Введение

Сложная политическая обстановка создает значительные проблемы для развития мировой и национальных экономик уже достаточно длительный период. США постепенно утрачивает былое лидерство, переходящее к другим сильным державам, таким как Китай, Индия, Япония Россия и др. По данным Группы Всемирного Банка установлено, что негативные последствия в результате введения антироссийских санкций оказались значительнее, чем предполагалось ранее [4]. На прошедших президентских выборах США в 2024 году в ходе предвыборных дебатов оба кандидата (Д. Трамп и К. Харрис) уделяли большое внимание экономическим показателям США и общему состоянию финансовой системы государства [3]. Макроэкономические показатели, характеризующие финансовую систему США в последние годы, имеют тенденцию к ухудшению. Замедление роста ВВП в ближнесрочной перспективе, растущая инфляция, беспрецедентное увеличение государственного долга и дефицита бюджета – все эти проблемы обострились в экономике США. В связи с этим особую актуальность приобретают исследования динамики этих макроэкономических инструментов и влияния их изменений на политику США и все мировое сообщество.

Целью исследования, проведенного в данной статье, является анализ основных проблем состояния бюджетного дефицита, государственного долга и инфляции в США за период 2021-2024 гг, выявление основных факторов, влияющих на эти показатели и последствия их изменений.

Материалы и методы исследования

В статье использованы методология исследования, основанная на анализе статистических данных американских правительственных и независимых источников.

Результаты исследования и их обсуждение

Общее финансовое состояние государства точнее всего характеризуют такие показатели, как дефицит государственного бюджета, государственный долг и индекс инфляции, взаимосвязь между которыми представляет сложный макроэкономический механизм, который имеет фундаментальное значение для понимания экономических процессов в США.

Проблемы факторов и противоречий экономического роста хозяйства США поднимались в работах ведущего научного сотрудника Института Соединенных штатов Америки и Канада им. Академика Г.А. Арбатова РАН (ИСКРАН) Давыдова А.Ю. [2]. Взгляды кандидатов в президенты К. Харриса и Д. Трампа на проблемы роста государственного долга США, инфляцию и исполнение федерального бюджета США в последние годы исследовались в работах научного сотрудника ИСКРАН Козлова С.А. [3]. Глубокий анализ основных макроэкономических и научно-технических показателей США, определяющие положение США в мире проводился в работах руководителя научного направления ИСКРАН, члена-корреспондента РАН Супяна В.Б. [5].

Рассмотрим состояние государственного бюджета США и его дефицит за последние годы.

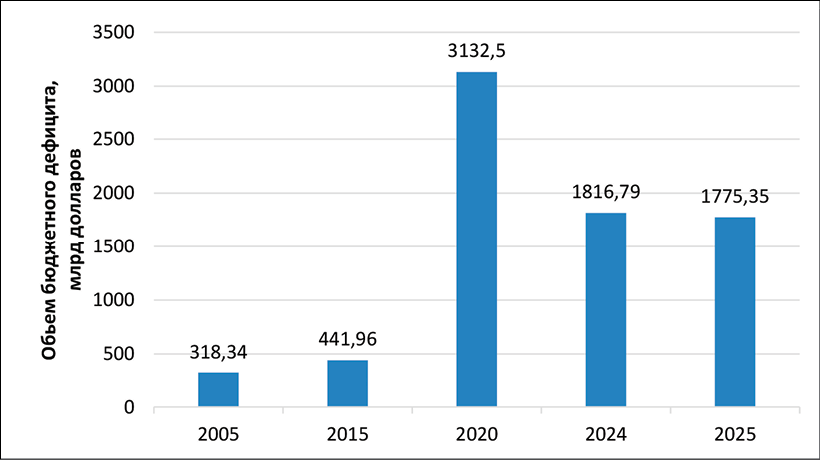

Анализ рисунка 1 показывает, что дефицит государственного бюджета США с 2005 по 2025 год вырос с 318,34 млн долларов до 1775,35 млн долларов, т.е. более чем в 5 раз.

Рис.1 Динамика дефицита государственного бюджета США за 2005-2025 гг. (в млн долларов) Источник: составлено автором по данным [7]

Наибольший дефицит был отмечен в 2020 году (3132,5 млрд долларов), что связано с пандемией COVID-19 и связанных с ней экономических потрясений. В последующие годы наблюдалось снижение бюджетного дефицита, однако его уровень остается достаточно высоким, что связано со следующими факторами: рост расходов по обслуживанию государственного долга, увеличение затрат на здравоохранение и социальное обслуживание, включение в расходы бюджета сумм на военную и экономическую помощь Украине. По прогнозам, в ближайшие годы дефицит бюджета США незначительно сократится, однако после 2027 года вновь будет расти, достигнув к 2034 году около 6 % валового внутреннего продукта (ВВП), что превысит уровни дефицита, наблюдавшиеся после Второй мировой войны, пандемии коронавируса и кризиса 2008-2009 гг. [7].

Важным макроэкономическим показателем состояния государственных финансов является величина государственного долга страны. Государственный долг США остаётся одним из ключевых макроэкономических индикаторов как для национальной, так и для мировой экономики. Период 2021–2024 гг. характеризуется резким наращиванием объёма обязательств и изменениями в их структуре.

По данным FRED (Federal Reserve Bank of St. Louis), на конец IV кв. 2020 г. (31 декабря 2020) общий федеральный долг США (gross federal debt) составлял 27 748,5 млрд $, а к концу IV кв. 2024 г. (31 декабря 2024) вырос до 36 218,6 млрд $, что на 8 470,1 млрд $ (≈ 30,5 %). Среднегодовой прирост за этот период составил примерно 2 117,5 млрд $ в год [6]. Рассмотрим динамику государственного долга США за последние годы.

Данные таблицы свидетельствуют о том, что за период с 2021 по 2024 год долг в обращении вырос с 22,33 трлн долларов до 28,8 трлн долларов или на 28,9%, а внутригосударственный долг вырос с 6,1 трлн долларов до 7,4 трлн долларов или на 21,3 %. Среднегодовой прирост государственного долга в этот период составил около 1,9 трлн долларов США.

Одним из ключевых показателей долговой устойчивости является соотношение общего долга к ВВП, после пика в 125,98 % ВВП в IV кв. 2020 г. показатель снизился и к IV кв. 2024 г. составил 121,85 % ВВП; в 2021–2023 гг. уровень фиксировался около 119 % ВВП [6].

Проведение анализа структуры иностранных держателей государственного долга США позволяет оценить уровень зависимости страны от внешнего финансирования и выявить потенциальные риски.

Представленные данные свидетельствуют о том, что миноритарная часть долга, находящегося в обращении (30,13%), принадлежит внутренним держателям, что снижает зависимость США от внешних кредиторов. Среди иностранных держателей лидирующие позиции занимают Япония (3,75% от общего объема долга в обращении) и Китай (2,7%). Следует отметить, что доля Китая как держателя американского долга существенно сократилась за последние годы, что отражает геополитические и экономические изменения в двусторонних отношениях [6].

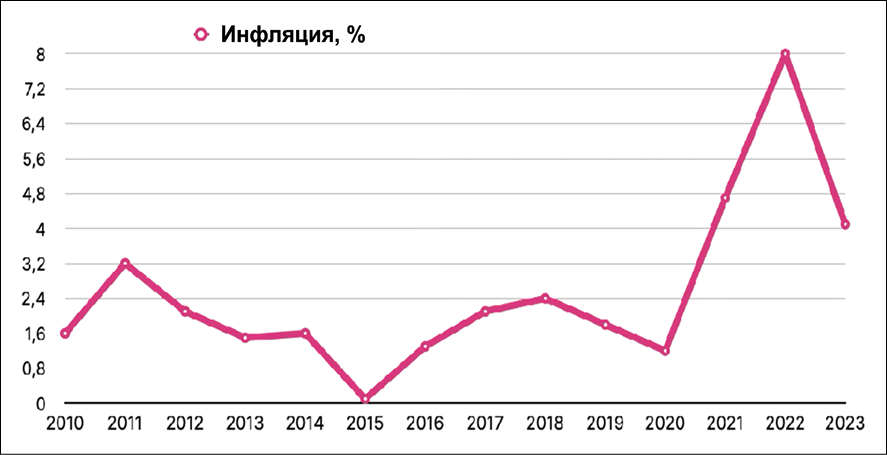

Рост объема государственного долга страны и, особенно, дефицита государственного бюджета ведут к росту показателей инфляции. Рассмотрим данные инфляции в США по отдельным периодам.

Период 2015-2019 гг.: Период экономического роста сопровождался снижением бюджетного дефицита (в среднем 3,5% ВВП), но продолжающимся ростом государственного долга (до 107% ВВП к 2019 году). Инфляция оставалась стабильно низкой (в среднем 1,5%).

Государственный долг США за 2021-2024 гг.

|

Год |

Общий долг, трлн долл США |

Долг в обращении, трлн долл США |

Внутригосударственный долг, трлн долл США |

|

2021 |

28,43 |

22,33 |

6,10 |

|

2022 |

30,93 |

24,29 |

6,64 |

|

2023 |

33,17 |

26,33 |

6,84 |

|

2024 |

36,20 |

28,80 |

7,40 |

Источник: составлено автором по данным [6].

Рис. 2. Уровень инфляции в США с 2010 по 2023 год, % Источник: составлено автором по данным [8]

Период 2020-2023 гг.: Пандемия COVID-19 привела к резкому росту бюджетного дефицита (максимум 14.9% ВВП в 2020 году) и государственного долга (до 128% ВВП к 2023 году). В этот период также наблюдался значительный рост инфляции (максимум 8.0% в 2022 году), что подтверждает гипотезу о взаимосвязи между бюджетным дефицитом и инфляцией в условиях экономических шоков.

В свете проведенного анализа можно предположить, что наращивание государственного долга и дефицит бюджета США будут влиять на внешнюю политику США. Дональд Трамп недавно признал, что вводимые США санкции обходятся Вашингтону в огромную сумму денег, и речь идет о миллиардах долларов. Кроме того, Трамп неоднократно отмечал, что выжидает с введением санкций против России в надежде на урегулирование конфликта на Украине [9].

В условиях специальной военной операции и введения дополнительных экономических санкций со стороны США, последние их которых были введены в октябре 2025 в отношении наших крупнейших нефтяных компаний, России США и многим другим странам, приходится приспосабливаться к новым хозяйственным реалиям [10]. Политика сдерживания России фактически уже переросла в экономическую войну с Западом. В этой войне наша страна несёт определённые потери Серьёзные потери несут и страны Запада, прежде всего государства Евросоюза, которые добровольно лишили себя стабильных поставок российских энергоносителей по умеренным ценам [1].

Выводы

Проведенный анализ состояния государственного долга, бюджетного дефицита и инфляции в США позволяет сделать следующие выводы в свете обострения санкционного режима, введенного в связи с СВО.

Для экономики США основные макроэкономические последствия текущего состояния взаимосвязанных показателей включают:

▪ Рост расходов на обслуживание долга, достигших 12,9% от общих расходов бюджета в 2024 году

▪ Постоянный бюджетный дефицит в течение последних лет (1,7 – 1, 8 млрд долларов)

▪ Увеличение показателя инфляции до 7-8 % в год

Победа Д. Трампа на последних президентских выборах значительно повлияла на внутреннюю и внешнюю политику США. Д. Трамп решил добиться существенного роста промышленного производства, создания новых рабочих мест и привлечения инвестиций, оптимизации фискальной политики и сбалансирования федерального бюджета. Основным ключом к решению этих задач администрация Д.Трампа выбрала замену источников доходов государства с внутренних налоговых поступлений на «службу внешних доходов», призванную собирать средства с иностранных государств для американской экономики. При этом выборе решаются одновременно несколько проблем: сокращение дефицита торгового баланса и дефицита бюджета США, создание собственной макроэкономической зоны, рост влияния валютной системы США, сохранение доминантной экономической и политической власти Америки.

Последние американские санкции против российского нефтяного сектора связаны с переговорами между США и Индией по торговой сделке, где на повестке стоит снижение пошлин в ответ на сокращение закупок нефти из России [10]. Непосредственный эффект санкций окажется невелик (российские компании уже адаптировались к такого рода давлению), однако они важны как сигнал для Индии. Таким образом, администрация США пытается подключить к торговой войне против России и страны третьего мира.

Conflict of interest

Библиографическая ссылка

Платонова Т.Е., Девяткин И.С. ДИНАМИКА МАКРОЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ЭКОНОМИКИ США В УСЛОВИЯХ САНКЦИОННЫХ ОГРАНИЧЕНИЙ // Вестник Алтайской академии экономики и права. 2025. № 11-1. С. 98-102;URL: https://vaael.ru/en/article/view?id=4396 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.4396