Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

DEBT BURDEN OF RUSSIAN REGIONS: DYNAMICS AND FACTORS DETERMINING ITS LEVEL

Введение

Наличие множества факторов и предпосылок регионального развития (инвестиционная привлекательность, природно-географическая среда, инновационный потенциал и уровень цифровых преобразований и пр.) не исключает, а только усиливает важность и значимость качественного регионального финансового менеджмента с точки зрения эффективности реализации бюджетной политики. Управление региональным бюджетом является сложным процессом, так как потребность обеспечения сбалансированности и устойчивости бюджета в условиях достижения целей развития зачастую требует использования заемных средств в условиях формируемого дефицита бюджета.

Государственный долг стал неотъемлемым элементом системы управления бюджетами на всех уровнях (федеральный, региональный и местный). Несмотря на явную отрицательную «окраску» указанного источника финансирования, именно за счет долговых обязательств субъекты Российской Федерации имеют возможность реализовывать необходимые проекты и финансировать приоритетные и значимые с социальной точки зрения направления развития.

В системе государственных заимствований существует такое понятие, как «долговая нагрузка», под которой в более обобщенном смысле необходимо понимать уровень долговых обязательств субъекта к объему получаемых им доходов. Изучение долговой нагрузки субъектов Российской Федерации в настоящее время объясняется рядом причин, в частности:

− современные условия развития российской экономики сопряжены с множеством факторов (санкционные ограничения, геополитическое противостояние и пр.), что требует перестройки внутренних национальных процессов, сопровождающейся ростом расходов бюджета, а значит – в рамках достижения сбалансированности не исключаются заимствования;

− динамика долговой нагрузки позволяет оценить устойчивость региональных бюджетов на перспективу: активный рост регионального долга служит негативным сигналом развития региона (инвестиционная привлекательность может снизиться, экономический рост будет сдержанным и др.).

Цель исследования – анализ динамики показателей долговой нагрузки субъектов Российской Федерации, а также выделение факторов, определяющих их изменение. Для достижения указанной цели были определены следующие задачи:

1. Проанализировать динамику и структуру государственного долга субъектов Российской Федерации за 2020-2024 гг.

2. Провести анализ показателей долговой нагрузки субъектов в динамике за 2020-2024 гг.

3. Выделить факторы и условия, определяющие выявленное изменение долговой нагрузки регионов России.

Гипотеза исследования: текущая долговая нагрузка субъектов Российской Федерации указывает на процесс перестройки региональных экономических систем и адаптации к новым реалиям.

Материал и методы исследования

Для достижения цели исследования были использованы не только теоретико-аналитические методы (индукция, системный и статистический анализ, сравнение и обобщение), но и интерпретационные методы, в частности: экспертная оценка, метод визуализации данных и др. Исследование построено на статистических данных, представленных в отчетных материалах Министерства финансов Российской Федерации, материалах экспертных советов и рейтинговых агентств, а также нормах бюджетного законодательства.

Результаты исследования и их обсуждение

Долговую нагрузку субъектов Российской Федерации, в соответствии с нормами действующего законодательства, рассматривают в качестве индикатора долговой устойчивости регионов. Ст. 6 Бюджетного кодекса Российской Федерации определяется следующее «долговая устойчивость – состояние, структура и сумма задолженности, позволяющие заемщику в полном объеме выполнять обязательства по погашению и обслуживанию этой задолженности, исключающие нанесение ущерба социально-экономическому развитию и необходимость ее списания и (или) реструктуризации» [1]. В региональной практике оценка уровня долговой устойчивости регионов осуществляется через систему показателей:

− «объем государственного долга субъекта Российской Федерации (муниципального долга) к общему объему доходов соответствующего бюджета без учета безвозмездных поступлений (безвозмездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений от налога на доходы физических лиц)» [1];

− «годовая сумма платежей по погашению и обслуживанию государственного долга субъекта Российской Федерации (муниципального долга)…» [1];

− «доля расходов на обслуживание государственного долга субъекта Российской Федерации (муниципального долга) в общем объеме расходов соответствующего бюджета, за исключением объема расходов, которые осуществляются за счет субвенций, предоставляемых из бюджетов бюджетной системы Российской Федерации» [1] и др.

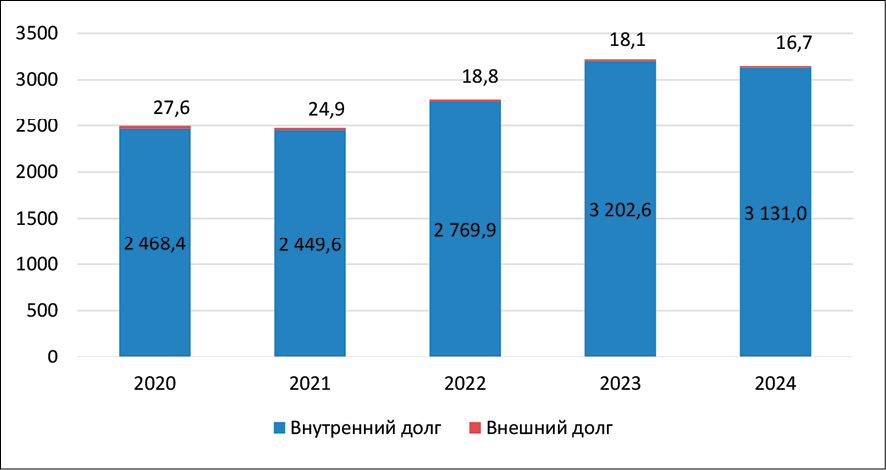

Рис. 1. Динамика и структура государственного долга субъектов Российской Федерации за 2020-2024 гг., млрд руб. Источник: составлено автором на основании данных [4]

В совокупности представленные показатели выступают отражением уровня долговой нагрузки на региональном или местном уровнях. В рамках исследования анализ долговой нагрузки основан на первом из перечисленных индикаторов, который в научной среде признается основным. Например, указанный индикатор используется для исследования и оценки долговой нагрузки регионов в исследованиях Третьяка Е.Б., Лисачкиной Ю.С. [2;3] и др.

Анализ статистических данных Министерства финансов Российской Федерации свидетельствует о том, что наибольший удельный вес в структуре заимствований субъектов Российской Федерации приходится на внутренний долг, динамика которого наглядно представлена на рисунке 1.

За анализируемый период объем внутреннего долга субъектов Российской Федерации вырос с 2468,4 млрд руб. до 3131,0 млрд руб. или на 26,8%. Размер внешнего долга, напротив, сократился на 39,5%.

Если за 2021-2023 гг. прослеживается постепенный рост объемов долговых обязательств субъектов Российской Федерации (в среднем на 15%), то в 2024 году указанный тренд был сломлен: прослеживается снижение объемов заимствований на 2,2% по сравнению с 2023 годом.

В целом указанный временной период 2020-2024 гг. представляет интерес как максимально кризисный для российской экономики (последствия мирового форс-мажорного фактора – пандемии коронавируса Covid-19, геополитическое напряжение и санкционные ограничения, построение новых партнёрских связей и др.).

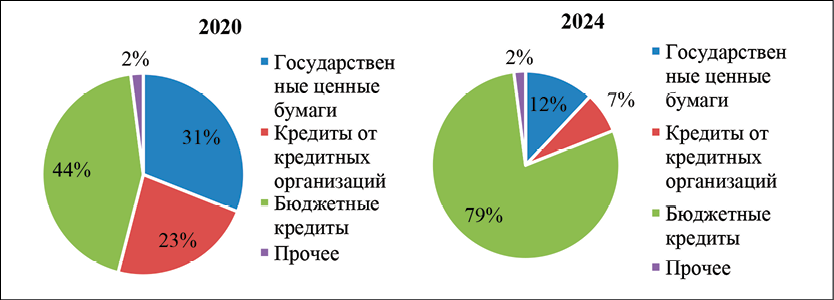

Представленная на рисунке 2 структура внутреннего долга субъектов Российской Федерации в сопоставлении 2020 и 2024 гг. указывает на то, что удельный вес бюджетных кредитов за последние пять лет вырос.

Так, если в 2020 году на бюджетные кредиты из других бюджетов бюджетной системы Российской Федерации приходилось 44%, то в 2024 году в условиях сокращения иных обязательств на бюджетные кредиты приходится 80% всего объема внутреннего долга субъектов Российской Федерации. Таким образом, за последние пять лет прослеживается положительная динамика сокращения внешнего долга субъектов Российской Федерации в условиях роста бюджетных кредитов как ключевого источника дополнительного финансирования регионов России.

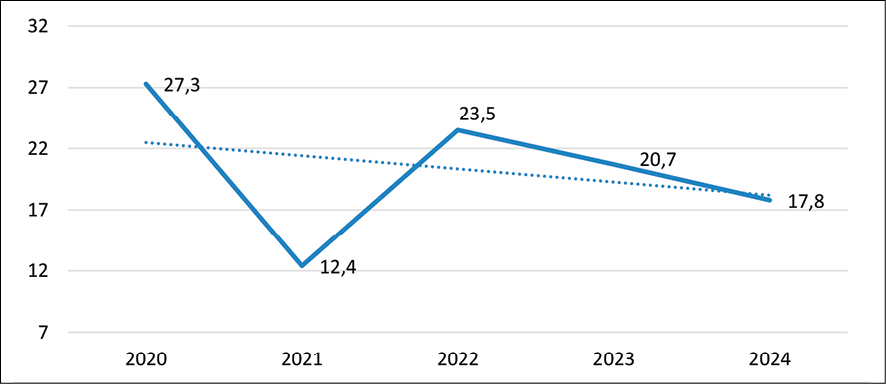

Далее на рисунке 3 наглядно представлена динамика среднего показателя долговой нагрузки субъектов Российской Федерации (отношение регионального долга к объему налоговых и неналоговых доходов бюджета субъекта).

Рис. 2. Структура государственного долга субъектов Российской Федерации за 2020-2024 гг. (по видам долговых обязательств), % Источник: составлено автором на основании данных [4]

Рис. 3. Динамика среднего показателя долговой нагрузки субъектов Российской Федерации за 2020-2024 гг., % Источник: составлено автором на основании данных [5]

Построенный на рисунке тренд является подтверждением наметившейся общей тенденции снижения долговой нагрузки регионов России за последние пять лет. Наибольшая устойчивость снижения прослеживается в 2020-2024 гг. Средний размер сокращения показателя в анализируемый период составляет 2,8-2,9 п.п. по отношению к предшествующему периоду.

Если обратиться к нормативным значениям долговой нагрузки, закрепленным в бюджетном законодательстве Российской Федерации, то в настоящее время сформирована шкала оценки регионов (группы заемщиков), в соответствии с которой:

− к группе с высоким уровнем долговой устойчивости относятся регионы, имеющие показатель долговой нагрузки не более 50%;

− к группе с низким уровнем – 85%;

− к группе со средним уровнем – «не отнесенный к группам заемщиков с высоким и низким уровнем долговой устойчивости» [6].

Так, Министерством финансов Российской Федерации в настоящее время осуществляется систематический мониторинг долговой устойчивости регионов страны и составление соответствующих классификаций субъектов. В таблице сгруппированы статистические данные относительно классификации субъектов Российской Федерации по группам долговой устойчивости в 2020-2024 гг.

Систематизированная в таблице информация демонстрирует положительную тенденцию усиления устойчивости субъектов Российской Федерации в условиях снижения их долговой нагрузки, что выражается соблюдением ключевого норматива (отношение регионального долга к доходам бюджета). Количество регионов, которым присвоен высокий классификационный рейтинг устойчивости, с 40 (на 2020 год) увеличилось на 72,5% и достигло 69 (на конец 2024 года). Сокращение количества субъектов Российской Федерации в категориях «средний» и «низкий» уровни долговой устойчивости указывает, что значительное количество регионов постепенно «перешли» в категорию «высокий уровень», а значит их долговая нагрузки снижается. По итогам 2024 года 75,8% всех субъектов Российской Федерации оценены по наивысшей шкале долговой устойчивости (для сравнения: в 2020 году в указанной категории было только 47% всех регионов страны).

Классификация субъектов Российской Федерации по группам долговой устойчивости за 2020-2024 гг. (группировка по количеству регионов)

|

Высокий уровень |

Средний уровень |

Низкий уровень |

|

|

2020 |

40 |

42 |

3 |

|

2021 |

41 |

40 |

4 |

|

2022 |

49 |

34 |

2 |

|

2023 |

56 |

28 |

1 |

|

2024 |

69 |

22 |

0 |

Источник: составлено автором на основании данных [6].

Как свидетельствуют ранее представленные данные, объем регионального долга демонстрирует незначительное, но сокращение: по итогам 2024 года его размер составляет 3,1 трлн руб., что на 2,2% ниже уровня 2023 года. Результаты 2024 года демонстрируют положительную тенденцию еще и потому, что негативные прогнозы многих экспертов и аналитических агентств не сбылись. Так, аналитики рейтингового агентства «Эксперт РА» ожидали роста объемов государственного долга субъектов Российской Федерации к концу 2024 года [7]. Сокращение объемов региональных заимствований объясняется не только сформированными условиями «дорогих» облигационных заимствований для регионов в условиях роста ключевой ставки (с 16% до 21% в течение 2024 года [8]), но и активным погашением субъектами Российской Федерации ряда облигационных займов, сокращением бюджетных кредитов, на которые приходится наибольший удельный вес в структуре региональных заимствований.

Основной акцент в структуре государственных заимствований на уровне регионов в 2024 году был сделан на расширение возможностей использования инфраструктурных бюджетных кредитов [9]. При этом именно сокращение государственного долга субъектов Российской Федерации, а также рост налоговых и неналоговых доходов региональных бюджетов привели к снижению долговой нагрузки на 2,9 п. п. (до 17,8%), что является самым низким значением как за анализируемый период 2020-2024 гг., так и за последние 10 лет.

Снижение долговой нагрузки в данном случае можно признать сдержанным. Это обусловлено сохраняющимся региональным дисбалансом. Увеличение объемов регионального долга по отдельным субъектам Российской Федерации сохраняется без существенной нагрузки на бюджеты (соблюдение норматива). В 2024 году рост регионального долга продолжается в 28 субъектах страны. «Передовиком» по рассматриваемому увеличению государственных заимствований является Мурманская область, которая за счет привлечения банковских кредитов увеличила региональный долг практически в 2,5 раза. В семи регионах долг вырос более чем на 20% (Иркутская, Челябинская и Архангельская области, Камчатский и Алтайский край, Чеченская Республика). Регионом-лидером с точки зрения сокращения государственных заимствований признается Ямало-Ненецкий автономный округ, долг которого снизился на 41,9% [7].

Но даже выявленная тенденция снижения долговой нагрузки по субъектам Российской Федерации не говорит о повсеместности снижения объема заимствований регионами. Неравномерность бюджетной устойчивости сохраняется: по итогам 2024 года в 20 субъектах Российской Федерации сохраняется рост показателя. Так, например, негативная тенденция роста долговой нагрузки выявлена в ряде северных регионов страны (Архангельская и Мурманская области), а также в Дальневосточном федеральном округе (Камчатский край) и в Республике Хакасия. А такие субъекты, как Республика Мордовия и Карачаево-Черкесская Республика, в результате активного роста налоговых и неналоговых поступлений (более, чем на 20%) в региональные бюджеты по итогам 2024 года продемонстрировали тенденцию сокращения долговой нагрузки. Самое низкое значение долговой нагрузки по регионам страны наблюдается в Ненецком автономном округе – 1,5% от ННД [7].

Несмотря на то, что наиболее инвестиционно-привлекательные регионы страны, демонстрирующие наибольший уровень финансовой устойчивости (в отличие от дотационных субъектов Российской Федерации), и за счет доходов бюджета могут реализовать многие инфраструктурные проекты без региональных заимствований, за период 2020-2024 гг. наблюдается рост долговой нагрузки (в пределах нормативных значений) даже в указанных регионах-донорах, что объясняется сокращением доходной части регионального бюджета в условиях санкционного давления на отдельные отрасли экономики (наблюдается сокращение бюджетных доходов в субъектах Российской Федерации, связанных с металлургической и химической промышленностями, добывающими отраслями и др.).

Таким образом, в настоящее время действуют два разнонаправленных фактора, определяющие текущую тенденцию долговой нагрузки субъектов Российской Федерации:

− с одной стороны, сдерживающий макроэкономический фактор: «дорогое» кредитование в условиях роста ключевой ставки;

− с другой – негативный геополитический фактор: на фоне санкционного воздействия доходы ряда регионов сократились, поэтому требуются дополнительные финансовые средства в форме государственных заимствований [10,11].

Общая тенденция снижения долговой нагрузки по итогам 2024 года указывает на то, что российской экономике удается адаптироваться к указанным факторам, происходит адаптация бюджетных политик регионов под новые реалии: построение новых партнерских связей, импортозамещение, меры государственной поддержки и т.д.

Последующее изменение уровня долговой нагрузки субъектов Российской Федераций на конец 2025 года и на весь 2026 год, вероятнее всего, будет связано с эффективностью регионального финансового менеджмента в части адаптации к меняющимся внешним условиям, требующим перестройки и пересмотра региональной политики по интенсификации усилий на поддержание региональных конкурентных преимуществ, эффективное использование имеющихся ресурсов, формирование новых партнёрских взаимосвязей. С уверенностью можно сказать, что региональная неравномерность в объемах заимствований сохранится: санкционное давление на регионы, которые находятся в сильной зависимости от экспорта, требует долгосрочной адаптации по усилению внутренних связей и продолжения переориентации на новые рынки, а это означает, что потребность в дополнительных финансовых средствах в условиях риска сокращения доходов бюджета сохраняется. Несмотря на то, что Банк России уже начал постепенное снижение ключевой ставки, влияние множества факторов и рисков сдерживают интенсивность процесса, а значит заимствования сохранят свою высокую «стоимость» для регионов.

Заключение

Долговая нагрузка представляет собой важный индикатор устойчивости субъектов Российской Федерации, который особенно показателен в условиях проявления кризисных явлений и процессов в экономике. То, как изменяется долговая нагрузка регионов в условиях воздействия множества факторов, указывает на адаптивность региональной финансовой политики, ее «маневренность» в достижении поставленных целей роста и развития.

Долговая нагрузка российских регионов в настоящее время характеризуется начальной стадией сокращения (размер государственного долга в 2024 году по сравнению с 2023 годом снизился, растет количество регионов, которым присвоен классификационный рейтинг «высокий уровень долговой устойчивости», общероссийский региональной уровень долговой нагрузки характеризуется тенденцией ежегодного снижения на 2,8-2,9 п.п.). Как показал анализ, на текущий момент действуют два разнонаправленных фактора, определяющих текущую тенденцию долговой нагрузки субъектов Российской Федерации: с одной стороны, сдерживающий макроэкономический фактор: «дорогое» кредитование в условиях роста ключевой ставки; с другой – негативный геополитический фактор: на фоне санкционного воздействия доходы ряда регионов сократились, поэтому требуются дополнительные финансовые средства в форме государственных заимствований. В данном случае можно утверждать, что гипотеза исследования подтвердилась: уровень долговой нагрузки субъектов Российской Федерации и его динамика на текущем этапе указывают на процесс перестройки региональных экономических систем и адаптации к новым реалиям. Говорить о высоком уровне «закредитованности» субъектов Российской Федерации не приходится, но качественное развитие регионов затруднено в текущих условиях построения обновленного формата регионального развития, основанного на импортозамещении, поиске альтернативных способов и средств финансирования (ESG-облигации для населения, инструменты «зеленого» финансирования и пр.), «возрождения» производственных процессов в условиях санкционного давления и т.д.

Современный уровень долговой нагрузки субъектов Российской Федерации можно охарактеризовать в качестве «посткризисного»: происходит адаптация к новым вызовам. Положительная динамика 2024 года, подкрепленная снижением (или сохранение на прежнем уровне) долговой нагрузки на 2025-2026 гг., будет выступать сигналом, что российская экономика демонстрирует достаточную устойчивость в условиях «мировой турбулентности».

Conflict of interest

Библиографическая ссылка

Воскресенская О.В. ДОЛГОВАЯ НАГРУЗКА РЕГИОНОВ РОССИИ: ДИНАМИКА И ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ ЕЁ УРОВЕНЬ // Вестник Алтайской академии экономики и права. 2025. № 10-2. С. 177-183;URL: https://vaael.ru/en/article/view?id=4365 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/vaael.4365