Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE COST OF IMPLEMENTING THE ENSURING POWERS OF FEDERAL EXECUTIVE BODIES

Введение

Актуальность проблемы обусловлена необходимостью оптимизации системы государственного управления. Одним из путей указанной оптимизации является передача полномочий от федеральных органов исполнительной власти сторонним организациям.

Планом деятельности Министерства финансов Российской Федерации на 2024-2029 годы предусмотрена реализация направления (блока мероприятий) 2.7. Миссия государственного аппарата – реализация публично-властных функций (полномочий) [1]. Непосредственно данные мероприятия осуществляются в рамках ведомственного проекта Минфина России «Миссия государственного аппарата – реализация публично-властных функций (полномочий)», период реализации которого с 2023 г. по 2028 г. (далее – проект, ведомственный проект). Задача проекта – к 2029 г. 100% функций (полномочий) федеральных органов исполнительной власти, руководство деятельностью которых осуществляет Правительство Российской Федерации (далее – ФОИВ), должны являться публично-властными функциями (полномочиями) [2].

При рассматриваемой передаче полномочий сторонним организациям встает вопрос финансового обеспечения деятельности данных организаций, что требует определения стоимости передаваемых полномочий. При этом действующая система финансирования ФОИВ не предусматривает расчета стоимости полномочий, в связи с чем необходима выработка подходов, позволяющих осуществить данный расчет. Ключевой проблемой при расчете стоимости полномочий является определение прямых затрат на их реализацию.

Целью исследования является определение полномочий ФОИВ, которые в первую очередь целесообразно передать сторонним организациям, и разработка подходов к расчету прямых затрат, связанных их с реализацией.

Материал и методы исследования

Учитывая многообразие полномочий ФОИВ, перед выработкой подхода к расчету прямых затрат, связанных с их реализацией, необходимо выделить группу полномочий, которые в первую очередь целесообразно передать сторонним организациям.

В научной литературе представлена классификации функций и полномочий органов государственной власти и местного самоуправления, в частности в работах Клименко А.В. [3], Бачило И.В. [4], Шмакова А.В. [5].

Наиболее полная классификация полномочий, на наш взгляд, представлена Кнутовым А.В. [6], которым предлагается следующая их группировка:

• государственная политика;

• организационные полномочия;

• регуляторная деятельность;

• финансовые полномочия;

• управление ресурсами;

• типовые полномочия [6].

В группу «Типовые полномочия» включены полномочия, исполняемые любым ведомством независимо от сферы. В качестве примера автор приводит следующие полномочия:

• определение штатной численности и структуры органа власти, подведомственных органов и организаций;

• бюджетные полномочия главного распорядителя бюджетных средств;

• государственные закупки для обеспечения нужд аппарата ведомства [6].

По нашему мнению, сторонним организациям в первую очередь целесообразно передать полномочия ФОИВ, одновременно отвечающие двум критериям:

• ФОИВ непосредственно создавались не для их реализации;

• реализуются всеми ФОИВ.

К данным полномочиям можно применить термин «обеспечивающие полномочия». Возможно выделить следующие группы обеспечивающих полномочий ФОИВ:

• полномочия в сфере государственной гражданской службы;

• полномочия в антикоррупционной сфере;

• полномочия в сфере гражданской обороны и мобилизационной подготовки;

• полномочия в сфере контрактной системы;

• полномочия в сфере делопроизводства;

• полномочия, связанные с внутренней организацией ФОИВ;

• полномочия в сфере доступа к информации о деятельности государственных органов и органов местного самоуправления;

• полномочия в сфере защиты государственной тайны и режима секретности;

• полномочия, предусмотренные нормативными правовыми актами, регламентирующими требования к государственным информационным системам.

При рассмотрении обеспечивающих полномочий ФОИВ следует обратить внимание на фактор идентичности процессов, осуществляемых в рамках реализации одного и того же обеспечивающего полномочия у разных ФОИВ. Указанная идентичность процессов обусловлена тем, что реализация обеспечивающих полномочий осуществляется в соответствии с нормативными правовыми актами, действующими для всех ФОИВ, что позволяет рассматривать возможность применения нормативного метода определения затрат по обеспечивающим полномочиям. Применение метода определения затрат по обеспечивающим полномочиям требует в первую очередь выработки подходов по определению нормативов затрат, непосредственно связанных с реализацией обеспечивающих полномочий, которые должны включать в себя порядок определения:

• норматива затрат труда для реализации того или иного обеспечивающего полномочия;

• уровня оплаты труда работников, реализующих обеспечивающие полномочия.

В настоящее время применяются различные методы нормирования затрат труда, одним из которых является расчет норм на основе изучения затрат рабочего времени посредством наблюдения. Метод заключается в изучении затрат рабочего времени с помощью опросов (анкетирования) работников, фотографий и самофотографий рабочего дня, хронометража. При этом существуют факторы, ключевым образом влияющие на целесообразность применения данного метода в отношении обеспечивающих полномочий.

Во-первых, результаты, полученные от применения данного метода всего в одном или двух ФОИВ, буду сильным образом зависеть от:

• квалификации служащих, реализующих соответствующее обеспечивающее полномочие, которая может различаться в зависимости от того или иного ФОИВ;

• процесса реализации соответствующего обеспечивающего полномочия в конкретном ФОИВ. Выбранный для анализа ФОИВ может не иметь эталонного процесса реализации обеспечивающего полномочия.

Во-вторых, существует такой фактор как периодичность реализации обеспечивающего полномочия. Например, обеспечивающее полномочие «Устанавливает порядок составления, утверждения и ведения бюджетных смет федеральных казенных учреждений» или «Утверждает методику прогнозирования поступлений доходов в бюджет» представляют собой принятие соответствующих актов федеральными органами исполнительной власти, которые могут не меняться в течение длительного времени (разовое непостоянное действие).

Результаты исследования и их обсуждение

В связи с этим предлагается применение математико-статистического метода нормирования труда по обеспечивающим полномочиям, который предполагает установление статистических зависимостей норм времени от факторов, влияющих на трудоемкость нормируемых работ. Метод основан на построении оптимизационных моделей, определяющих оптимальную норму времени или численности на выполнение работы с минимальными потерями рабочего времени или минимальными стоимостными затратами [7]. Метод целесообразно применять в условиях:

• возможного совмещения работ в рамках строгой их регламентации;

• неравномерного поступления работ к исполнителям;

• возможного перераспределения работ между исполнителями [7].

Исследуемые обеспечивающие полномочия удовлетворяют данным условиям.

Для использования предлагаемого метода необходимо определение факторов, влияющих на трудоемкость каждого обеспечивающего полномочия. Формирование информационной базы по каждому из определенных факторов осуществляется в том числе путем запроса необходимой информации в ФОИВ в случае ее отсутствия в существующих информационных системах. Например, основным фактором, влияющим на трудоемкость полномочия «Ведет трудовые книжки гражданских служащих», является численность уволившихся и приятых на работу служащих.

Предварительная гипотеза – возможность расчета трудоемкости по обеспечивающим полномочиям на основе формирования системы уравнений, результатом применения которой является определение оптимальной нормы времени по обеспечивающим полномочиям.

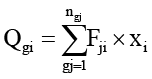

В системе уравнений будут представлены уравнения следующего вида:

,

,

где Qgj – суммарный объем человеко-часов по g-му структурному подразделению j-того ФОИВ; определяется на основе данных штатного расписания федеральных органов исполнительной власти;

Fji – значение фактора по j-му ФОИВ, влияющему на трудоемкость i-того обеспечивающего полномочия; фактор определяется в рамках исследования, значение фактора определяется на основе информации, представленной в существующих информационных системах, или запроса информации у ФОИВ;

ngj – количество обеспечивающих полномочий, реализуемых g-ым структурным подразделением j-того ФОИВ; определяется на основе данных реестра;

xi – оптимальная норма времени (человеко-часов) для реализации единицы i-того обеспечивающего полномочия; определяется на основе решения системы уравнений.

Ключевым моментом в корректности формирования предлагаемых уравнений является определение драйвера затрат по обеспечивающим полномочиям. Понятие драйвера затрат используется в управленческом учете. Драйвер затрат представляет собой показатель измерения активности вида деятельности, отражающий сущность данного вида деятельности и взаимосвязанный с калькулируемым объектом [8]. В нашем случае под видом деятельности мы будем понимать конкретное обеспечивающее полномочие. Взаимосвязь с калькулируемым объектом будет представлять собой влияние на трудоемкость реализации полномочия.

Кроме определения нормативов труда необходимо определиться с подходом к определению уровня оплаты труда работников, непосредственно реализующих обеспечивающие полномочия. Существует два основных подхода по определению данного уровня. Первый основан на анализе существующей оплаты труда в структурных подразделениях ФОИВ, реализующих интересующие нас обеспечивающие полномочия. При этом в данном случае следует принимать во внимание два фактора:

• при централизации обеспечивающих полномочий ФОИВ сотрудники, осуществляющие их непосредственную реализацию, не будут иметь статуса государственных гражданских служащих, т.е. на них не будут распространятся соответствующие гарантии и льготы;

• необходимо учитывать наличие конкуренции на рынке труда, то есть наличие возможного спроса со стороны реального сектора экономики на специалистов, необходимых для реализации обеспечивающих полномочий.

Централизация обеспечивающих полномочий путем их передачи сторонним организациям не должна приводить к проблемам с их реализацией. С одной стороны минимизация данных проблем зависит от уровня квалификации привлекаемых сотрудников, с другой стороны при определении уровня оплаты труда необходимо учитывать наличие бюджетных ограничений.

С учетом изложенного при определении уровня оплаты труда целесообразно использовать соответствующие данные по г. Москве по требуемым специальностям для реализации обеспечивающих полномочий, т.е. основываться на складывающейся ситуации на рынке труда.

При этом с учетом бюджетных ограничений необходимо приять решение, какой из трех ниже указанных вариантов уровня оплаты труда будет принят для расчета норматива затрат:

• медианная заработная плата;

• средняя заработная плата;

• модальная заработная плата.

В таблице приведены данные рынку труда в г. Москве по позиции «Специалист по кадрам».

Данные рынку труда в г. Москве по позиции «Специалист по кадрам», январь-август 2025 г.

|

Заработная плата, руб. |

|||

|

Позиция |

Медианная |

Средняя (без учета самых высоких и самых низких зарплат) |

Модальная |

|

Специалист по кадрам |

89 375 |

89 605 |

100 000 |

Источник: данные системы поиска вакансий ГородРабот.ру [9].

Заключение

ФОИВ созданы для выработки и реализации государственной политики в соответствующих сферах. В данных целях указанные органы осуществляют конкретные полномочия, предусмотренные нормативными правовыми актами. В целях оптимизации системы государственного управления целесообразно передать сторонним организациям обеспечивающие полномочия ФОИВ, то есть полномочия, не для реализации которых непосредственно создавался соответствующий орган власти.

Представленный подход по определению нормативов труда по обеспечивающим полномочиям, а также порядок определения уровня оплаты труда специалистов, необходимых для реализации обеспечивающих полномочий, позволит наиболее обоснованно сформировать нормативы затрат, непосредственно связанных с реализацией обеспечивающих полномочий.

Conflict of interest

Acknowledgements

Financing

Библиографическая ссылка

Хабаев С.Г. СТОИМОСТЬ РЕАЛИЗАЦИИ ОБЕСПЕЧИВАЮЩИХ ПОЛНОМОЧИЙ ФЕДЕРАЛЬНЫХ ОРГАНОВ ИСПОЛНИТЕЛЬНОЙ ВЛАСТИ // Вестник Алтайской академии экономики и права. 2025. № 10-1. С. 132-136;URL: https://vaael.ru/en/article/view?id=4359 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.4359