Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

HOUSEHOLD INCOME INEQUALITY: A REGIONAL DIMENSION

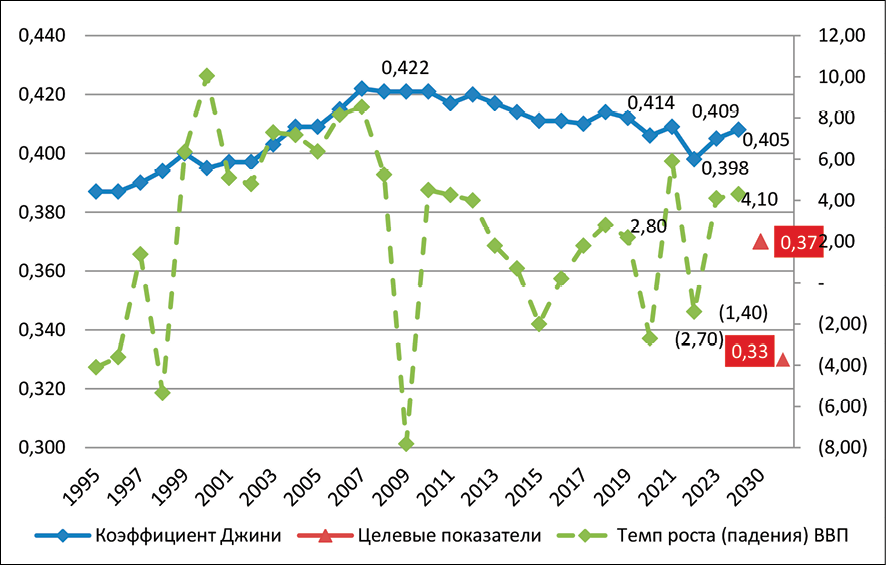

В составе целевых показателей достижения приоритетной цели «Сохранение населения, укрепление здоровья и повышения благополучия людей, поддержка семей», определенных в составе национальных целей Указом Президента Российской Федерации от 07.05.2024 № 309 «О национальных целях развития Российской Федерации на период до 2030 года и на перспективу до 2036 года» определено снижение коэффициента Джини до 0,37 к 2030 г. и до 0,33 к 2036 г. Целевой уровень показателя ниже, чем его значения за последние 30 лет (рис. 1).

Рисунок 1 показывает, что синхронизация пиков роста и падения коэффициента Джини и темпов роста ВВП в Российской Федерации за период с 1995 г. наблюдается только с 2018 г. Это подтверждает тезис о необходимости сдержанного подхода к снижению неравенства с тем, чтобы оно не противоречило политике экономического роста [1].

Одним из инструментов снижения доходного неравенства является прогрессивное подоходное налогообложение. На протяжении последних 30 лет в России был переход от прогрессивной шкалы подоходного налога до 2001 г. к плоской (или правильнее пропорциональной) шкале в 2001-2020 гг., а затем использование «мягкой» двухразрядной прогрессии в 2021-2024 гг. и возврат к пятиразрядной прогрессивной шкалы НДФЛ с 2025 г. В период 1995-2000 гг. использовалась как трехразрядная прогрессивная шкала в 1995-1997 гг. и 2000 г., так и пятиразрядная в 1998 г. и шестиразрядная шкала в 1999 г. Независимо от применяемой шкалы подоходного налогообложения в Российской Федерации был как рост расслоения доходов населения, так и его снижение, что свидетельствует о влиянии на неравенство доходов не только фискальных и макроэкономических факторов, но также и других факторов.

Несмотря на то, что коэффициент Джини является не единственным показателем измерения неравенства доходов групп населения, а социальное неравенство проявляется не только в доходном неравенстве, но и во владении активами, доступности к квазиобщественным благам (например, здравоохранения), а также к кредитным ресурсам и в целом финансовым услугам, в научной литературе именно уровень коэффициента Джини и его динамика часто используются для оценки эффективности налоговых инструментов и публичных расходов на социальные цели, в том числе для проведения межстранового анализа [1-4]. Этот коэффициент также является одним из оценочных показателей достижения Цели устойчивого развития 10 «Снижение неравенства» (ООН, 2015) [3].

Следует отметить, что неравенство доходов, измеряемое с помощью коэффициента Джини, дифференцировано в разных субъектах Российской Федерации, при этом в отдельных регионах (например, в Москве) наблюдается разнонаправленная динамика регионального и общероссийского показателя [5].

Рис. 1. Коэффициент Джини в Российской Федерации в 1995-2024 гг. и целевые значения к 2030 г. и к 2036 г., рост ВВП в % к предыдущему году в сопоставимых ценах Источник: составлено на основе данных Росстата.

Таблица 1

Вариация коэффициента Джини в субъектах Российской Федерации в 2015-2024 гг.

|

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

|

Среднее |

0,378 |

0,377 |

0,375 |

0,375 |

0,373 |

0,366 |

0,370 |

0,368 |

0,377 |

0,380 |

|

Размах вариации |

0,136 |

0,111 |

0,098 |

0,103 |

0,113 |

0,119 |

0,119 |

0,137 |

0,131 |

0,135 |

|

Среднеквадратичное отклонение |

0,018 |

0,021 |

0,018 |

0,019 |

0,021 |

0,024 |

0,023 |

0,029 |

0,027 |

0,027 |

|

Коэффициент дифференциации |

1,46 |

1,34 |

1,29 |

1,30 |

1,34 |

1,37 |

1,36 |

1,43 |

1,39 |

1,41 |

|

Коэффициент осцилляции |

0,36 |

0,29 |

0,26 |

0,27 |

0,30 |

0,33 |

0,32 |

0,37 |

0,35 |

0,36 |

|

Коэффициент вариации |

0,05 |

0,05 |

0,05 |

0,05 |

0,06 |

0,06 |

0,06 |

0,08 |

0,07 |

0,07 |

Источник: составлено на основе данных Росстата.

Таблица 2

Коэффициент Джини в отдельных странах мира в соответствии с методологией Всемирного банка

|

Государство |

Россия |

Китай |

Индонезия |

Вьетнам |

Иран |

Индия |

Бразилия |

|

Коэффициент Джини (на посл. дату в базе данных) |

0,351 (2021) |

0,357 (2021) |

0,349 (2024) |

0,361 (2022) |

0,359 (2023) |

0,255 (2022) |

0,516 (2023) |

|

Численность населения, млн человек (2024 г.) |

143,5 |

1409,0 |

283,5 |

101,0 |

91,6 |

1450,1 |

212,0 |

|

ВВП на душу населения по ППС, долл. США (2024 г.) |

14899 |

13301,1 |

4952,1 |

4717,3 |

4711,1 |

2696,7 |

10280,3 |

Источник: составлено на основе базы данных Всемирного банка. URL: databank.worldbank.org.

Таким образом, кроме общих факторов, влияющих на изменение неравенства доходов домохозяйств, действуют также и региональные факторы, к числу которых, как можно предположить, относятся и расходы на социальные выплаты, финансируемые из бюджетов субъектов Российской Федерации. Этот фактор влияния на расслоение доходов в отдельных регионах государств в своих публикациях отмечает и А. Дитон [6].

Оценка влияния на неравенство доходов населения в субъектах Российской Федерации расходов региональных бюджетов на социальные выплаты выступила целью исследования.

Для характеристики региональной вариации коэффициента Джини в Российской Федерации использованы показатели, предложенные Костылевой Л.В. [7] для анализа межрегиональной дифференциации доходов населения (таблица 1).

Размах вариации коэффициентов Джини в регионах имеет неоднозначную динамику, после низких значений в 2016-2021 гг. (пик снижения размаха – 2017 г.) он поднялся в 2022 и 2023 гг., а изменение относительных показателей свидетельствует о повышении неоднородности данных и большей дифференциации в 2020-2024 гг. Это связано и с тем, что изменился состав регионов с максимальными и минимальными значениями. Максимальное значение коэффициента Джини было в 2015 г. у Москвы (0,432), а в 2016-2024 гг. – у Ямало-Ненецкого автономного округа, где наблюдалось последовательное увеличение его значения с 0,429 в 2015 г. до 0,467 в 2024 г. Большее разнообразие регионов с минимальным значением коэффициента Джини: город Севастополь (0,296 в 2015 г.), Республика Крым (0,327 в 2016 г. и 0,333 в 2023г.), Тверская область (0,337 в 2017 г. и 0,339 в 2018 г.), Республика Калмыкия (0,315 в 2020 г.), Кабардино-Балкарская Республика (0,332 в 2019 г.), Республика Ингушетия (0,332 в 2024 г.).

Среднее значение коэффициента Джини в субъектах Российской Федерации за исключением 2020 и 2023 гг. колеблется между уровнями 0,370 и 0,377, в целом это не только соответствует стратегическому целевому ориентиру на 2030 г., но и близко к значению показателей во многих дружественных странах мира, за исключением Индии (один из низких показателей в странах БРИКС) и Бразилии (один из высоких показателей) (таблица 2).

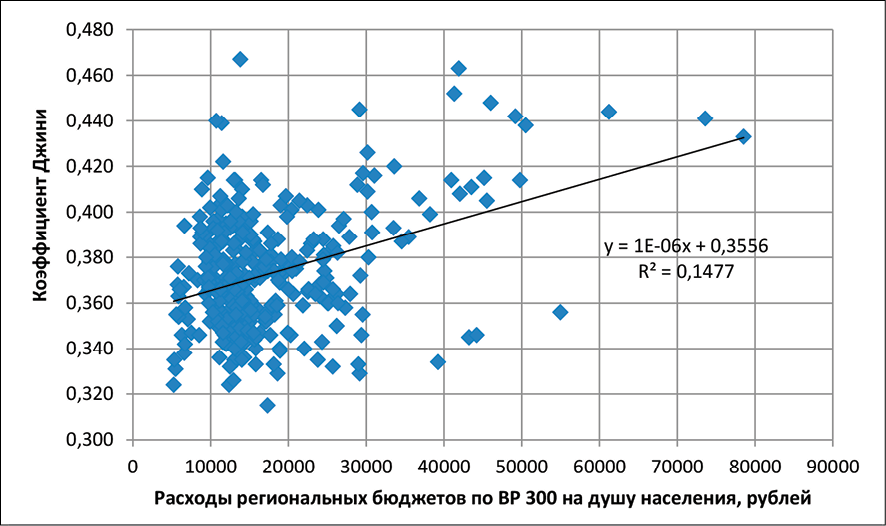

Рис. 2. Расходы региональных бюджетов по группе видов расходов 300 на душу населения в ценах 2020 г. и коэффициент Джини в субъектах Российской Федерации в 2021-2024 гг. Источник: составлено на основе данных Единого портала бюджетной системы Российской Федерации «Электронный бюджет» и данными Росстата о коэффициенте Джини и индексе потребительских цен в субъектах Российской Федерации.

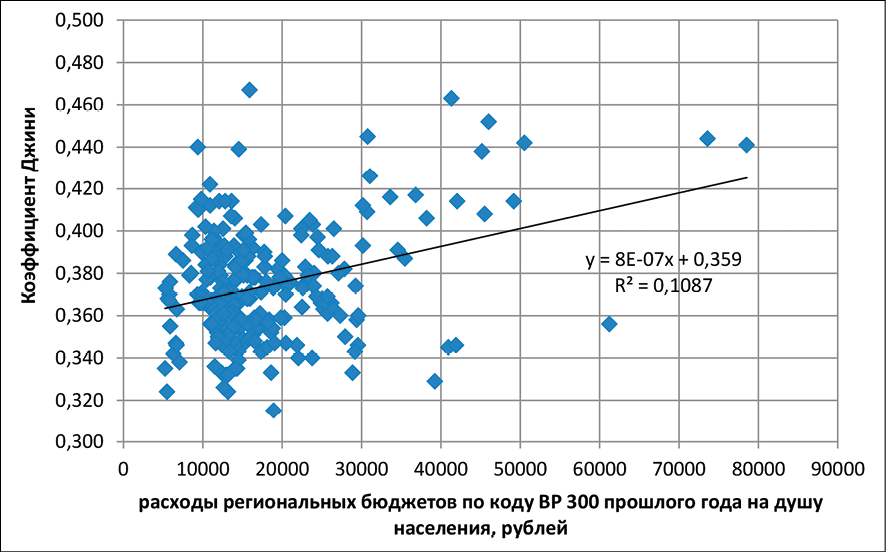

Рис. 3. Расходы региональных бюджетов по коду видов расходов 300 на душу населения в ценах 2020 г (2021-2023 гг.) и коэффициент Джини со сдвигом на один год (2022-2024 гг.) в субъектах Российской Федерации Источник: составлено на основе данных Единого портала бюджетной системы Российской Федерации «Электронный бюджет» и данными Росстата о коэффициенте Джини и индексе потребительских цен в субъектах Российской Федерации.

Данные по представленной в таблице 2 выборке стран показывают, что численность населения и ВВП на душу населения по ППС не являются определяющими факторами для уровня коэффициента Джини. Среднее значение коэффициента Джини для России по данным Росстата и Всемирного банка различаются, несмотря на то, что используются одни и те же показатели, Росстат проводит дополнительные расчеты [8].

Среднее значение коэффициента Джини в субъектах Российской Федерации отличается также от общероссийского значения, с учетом численности населения в субъектах Российской Федерации.

Для оценки влияния расходов региональных бюджетов на социальные выплаты на дифференциацию уровня доходного неравенства в субъектах Российской Федерации взяты фактические расходы на душу населения по коду группы видов расходов 300 «Социальное обеспечение и иные выплаты населению» (подгруппы: 310 – публичные нормативные социальные выплаты гражданам, 320 – социальные выплаты, кроме публичных нормативных социальных выплат, 340 – стипендии, 360 – иные выплаты) в 2021-2024 гг. на основе данных об исполнении бюджетов, представленные на Едином портале «Электронный бюджет». Выбор показателей расходов в разрезе экономической группировки, а не функциональной (раздел «Социальная политика»), объясняется тем, что по разделу «Социальная политика» большая доля расходов приходится на субсидии бюджетным и автономным учреждениям социального обслуживания, т.е. при выборе такой группировки расходов будут отражаться не прямые, а опосредованные выплаты населению, и при том только тем гражданам, которые пользуются социальным обслуживанием. Расходы региональных бюджетов были пересчитаны в ценах 2020 г.

Графический анализ (рисунок 2) показывает слабую зависимость между коэффициентами Джини и расходами региональных бюджетов по группе видов расходов 300 на душу населения в субъектах Российской Федерации, и скорее обратный эффект – более высокий уровень социальных выплат приводит к большему расслоению. При этом коэффициент корреляции составляет 0,384.

Можно предположить, что расходы на социальные выплаты имеют отложенный эффект на снижение доходного неравенства. С этой целью корреляционный анализ проведен между расходами региональных бюджетов прошлого года и коэффициентом Джини текущего года (рис. 3).

Но в этом случае коэффициент корреляции ниже (0,330) и также отражает нежелательный эффект от расходов региональных бюджетов на социальные выплаты.

За анализируемый период в 2021-2024 гг. в большинстве субъектов Российской Федерации наблюдалось в среднем отрицательное значение прироста подушевых региональных расходов на социальные выплаты в сопоставимых ценах (- 3,1%). Только в 18 регионах зафиксирован средний положительный прирост, но и в этих субъектах Российской Федерации не обнаружен позитивный эффект подушевых бюджетных расходов по группе видов «Социальное обеспечение и иные выплаты населению» на доходное неравенство.

В качестве дополнительных группировок регионов с целью определения влияния расходов региональных бюджетов на социальные выплаты (ВР 300) на коэффициент Джини использованы следующие критерии: доля населения нетрудоспособного возраста (до 16 лет и старше 65 лет), а также доля межбюджетных трансфертов из федерального бюджета в доходах бюджетов субъектов Российской Федерации. Данные дополнительные критерии группировки регионов выбраны из следующих соображений: основная доля социальных выплат приходится на лица нетрудоспособного возраста, а возможности использовать широкую линейку социальных выплат имеют те субъекты Российской Федерации, где выше уровень бюджетной обеспеченности и меньшая зависимость от федерального центра.

Дополнительная группировка регионов по возрастной структуре населения дала следующий результат. В регионах, где доля нетрудоспособного населения ниже медианного общероссийского значения, корреляция между подушевыми расходами на социальные выплаты и коэффициентом Джини составляет 0,404. В субъектах Российской Федерации, где доля нетрудоспособного населения равна или выше медианного значения, коэффициент корреляции между этими показателями ниже и составил 0,347.

Группировка субъектов Российской Федерации по уровню зависимости от межбюджетных трансфертов из федерального бюджета также показывает слабую зависимость между региональными подушевыми бюджетными расходами по коду видов расходов 300 и коэффициентом Джини в регионе. Так, в субъектах Российской Федерации, в которых доля межбюджетных трансфертов выше медианного общероссийского значения, коэффициент корреляции между данными показателями составляет 0,359, в регионах, менее зависящих от трансфертов из федерального бюджета, коэффициент корреляции имеет значение 0,405.

Проверка по t-критерию Стьюдента показывает, что рассмотренные коэффициенты корреляции являются статистически значимыми, таким образом, можно сделать вывод о том, что социальные выплаты, финансируемые из региональных бюджетов, не снижают, а наоборот повышают уровень неравенства. Такой нежелательный эффект социальных выплат из региональных бюджетов наблюдается несмотря на то, что большинство из них основаны на проверке нуждаемости (например, региональные социальные доплаты неработающим пенсионерам, субсидии на оплату услуг ЖКХ) в отличие от расходов, финансируемых из бюджета Социального фонда России и из федерального бюджета.

Повышению результативности неналоговых фискальных инструментов снижения доходного неравенства может способствовать дифференцированный подход к определению размеров социальных выплат в зависимости от уровня доходов домохозяйств по аналогии с разным объемом софинансирования из федерального бюджета программы долгосрочных сбережений в зависимости от уровня оплаты труда участников формирования долгосрочных сбережений [9]. Можно также применить опыт выплаты пособий семьям, имеющих детей, в Грузии, где размер пособия дифференцирован в зависимости от уровня подушевых доходов семьи на основе сочетания субъективной и объективной оценки нуждаемости в такой поддержке [10]. Решению проблемы снижения доходного неравенства в Российской Федерации должна способствовать введенная с 2025 года пятиразрядная прогрессия НДФЛ с учетом более совершенной системы налогового администрирования в настоящее время по сравнению с периодом до 2001 г., а также реформирование системы оплаты труда в бюджетной сфере.

Статья подготовлена по результатам исследований, выполненных за счет средств федерального бюджета по государственному заданию Финансового университета при Правительстве Российской Федерации.

Conflict of interest

Financing

Библиографическая ссылка

Седова М.Л. НЕРАВЕНСТВО ДОХОДОВ ДОМОХОЗЯЙСТВ: РЕГИОНАЛЬНЫЙ АСПЕКТ // Вестник Алтайской академии экономики и права. 2025. № 10-1. С. 109-115;URL: https://vaael.ru/en/article/view?id=4356 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.4356