Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MARKETPLACES AND BANKS: COMPETING IN THE TRANSACTIONAL ECONOMY

Введение

Маркетплейсы стремительно развиваются в банковской сфере, демонстрируя высокие темпы роста по сравнению с традиционными банками, а в абсолютных показателях опережая некоторых крупных игроков. Несмотря на то, что доля активов трех маркетплейс-банков в совокупных активах банковской системы пока невелика, их можно рассматривать как серьёзных игроков, способных конкурировать с традиционными банками в среднесрочной перспективе. В исследовании внимание сосредоточено на транзакционной составляющей работы маркетплейсов: обработке платежей, эквайринге и без учета доходов от кредитных, депозитных, страховых или инвестиционных продуктов. На примере Ozon будет показано, как интеграция финансовых сервисов позволяет сохранять всю маржу эквайринга и получать дополнительный доход в виде межбанковской комиссии. Использование собственных карт и электронных кошельков позволяет маркетплейсам удерживать покупателей, стимулируя их скидками и бонусами. Клиенты переводят средства из традиционных банков через СБП, что лишает банки доходов от межбанковских комиссий, а стратегическая выгода переходит к маркетплейсам.

Цель исследования – изучить, как транзакционная деятельность маркетплейсов и интеграция финансовых сервисов в экосистему на примере Ozon влияет на маржу, удержание клиентов и доходы традиционных банков.

Материалы и методы исследования

В исследовании использованы открытые финансовые и операционные данные маркетплейс-банков и традиционных банков, а также сведения о рынке интернет-ритейла и тарифах эквайринга ведущих банков. Для анализа была выбрана интеграция ООО «ОЗОН Банка» в экосистему маркетплейса Ozon через призму транзакционной активности. Сравнительная оценка проводилась на основе доступной финансовой отчетности за 2023 г. и первое полугодие 2025 г., что позволило определить экономический эффект интеграции финансовых сервисов.

Результаты исследования и их обсуждение

Маркетплейсы активно развиваются в сфере банков. За счет эффекта низкой базы они показывают самые быстрые темпы роста в сравнении с традиционными банками, при этом в абсолютных значениях прирост финансовых показателей опережает и некоторых крупных игроков (табл. 1).

Сейчас доля активов трех маркетплейс-банков в совокупных активах банковской системы невелика – всего 0,3%, но уже сегодня они претендуют на роль заметной силы, способной изменить расстановку на рынке в среднесрочной перспективе [9].

В качестве примера рассмотрим эволюцию ООО «ОЗОН Банка». После покупки в 2021 г. ООО «Оней Банка» у ПАО «Совкомбанка» и создания в 2022 г. ООО «Еком Банка» компания объединила активы, запустила кредитование с баланса, факторинг и РКО. Переломным этапом стали 2023–2024 гг., когда был создан холдинг «Озон Капитал» (дочерняя структура в составе Группы Ozon), расширена линейка розничных и корпоративных кредитов и запущены новые продукты для физлиц [9].

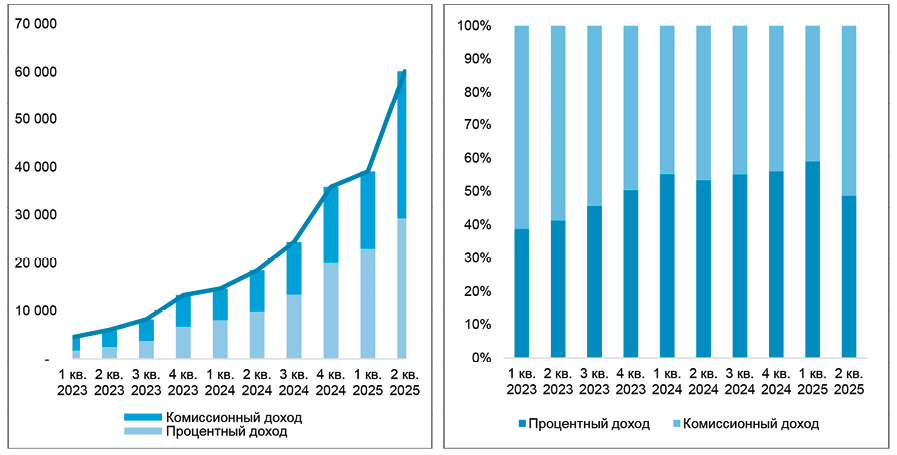

Первоначально финтех-направление работало внутри маркетплейса, но постепенно вышло на внешний рынок. В структуре выручки финтех сегмента Группы Ozon около 60% приходится на процентные доходы и порядка 40% – на комиссионные (рис. 1).

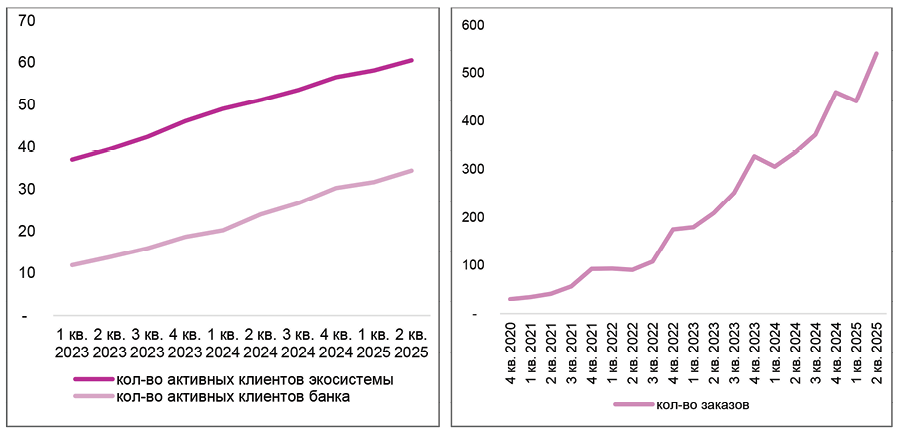

Количество активных клиентов финтех сегмента Группы Ozon увеличилось на 43% г/г до 34,4 млн на 30 июня 2025 г., а пользователей экосистемы – до 61 млн (18,3%), количество заказов увеличилось до 539 млн (на 18%) (рис.2). Сейчас в приоритете у компании развитие банкоматной сети и рост внеэкосистемных операций: уже во 2 кв. 2025 г. их доля по Ozon карте достигла 55% (в 1 кв. – 50%, 4 кв. 2024 г. – 40%), при этом Оzон карта – главное средство платежа среди клиентов [15].

Таблица 1

Динамика активов банков за 2023-2024 гг., в % и млрд руб.

|

Банк |

Активы на 31.12.2023, млрд руб. |

Активы на 31.12.2024, млрд руб. |

Изменение, раз |

Изменение, млрд руб. |

|

ООО «ОЗОН Банк» [10] |

75,9 |

265,5 |

3,50 |

189,6 |

|

АО «Райффайзенбанк» [11] |

2 041,4 |

1 954,3 |

0,96 |

(87,1) |

|

АО «Почта Банк» [12] |

620,0 |

540,1 |

0,87 |

(79,9) |

|

ПАО «МТС-Банк» [13] |

476,6 |

600,9 |

1,26 |

124,3 |

|

ПАО «БАНК УРАЛСИБ» [14] |

686,0 |

869,7 |

1,27 |

183,7 |

Источник: рассчитано автором на основе [10-14].

Рис. 1. Выручка финтех сегмента Группы Ozon, млн руб. и % за 2023-2 пол. 2025 гг. Источник: составлено автором на основе [15-16]

Рис. 2. Количество клиентов и заказов Ozon за 2023-2 пол. 2025 гг., млн Источник: составлено автором на основе [15,16]

Появление собственного эквайринга стало для Ozon значительным источником экономии и дополнительной маржи. Ранее комиссия за транзакции на маркетплейсе уходила внешним банкам-эквайерам. Сейчас, если оплата проходит через Ozon карту, эта комиссия остаётся внутри экосистемы Ozon [2]. При этом важно, что продавец по-прежнему оплачивает эквайринг, но эта плата уже включена в вознаграждение за продажу, то есть Ozon фактически компенсирует свои расходы за организацию процесса и оставляет себе прибыль. Теоретически платеж может быть проведён через сторонний банк, если покупатель использует приложение другого банка, но при оплате Ozon картой весь эквайринг остаётся в рамках группы [9].

Ставка эквайринга по Ozon картам составляет 2,2% и формируется из нескольких компонентов [18]. Межбанковская комиссия, закреплённая в тарифах НСПК для MCC 5300, достигает 0,5/0,8/1,1% в зависимости от уровня ТСП (торгово-сервисного предприятия), который определяется не только размером оборота, но и участием в активностях, направленных на продвижение карты «МИР», при этом в открытом доступе отсутствует информация с более подробными условиями [3,25]. В случае on-us операций (когда эмитент и эквайер – одно и то же юридическое лицо) транзакция осуществляется внутри одного банка, что исключает необходимость в межбанковском клиринге и процессинге платёжной системы НСПК [2,26]. В тарифах НСПК отсутствуют отдельные ставки для on-us операций, при этом ставки определены только для операций между различными участниками, что подтверждает отсутствие необходимости участия процессинга НСПК в таких транзакциях [3]. Таким образом, остальная часть – маржа эквайера, которую компания оставляет себе, составляет порядка 0,5% [23].

С учетом выручки только от продажи товаров (без учета выручки по оказанию услуг и процентной выручки) Группы Ozon в 2024 г. – 195,7 млрд руб. и ставки эквайринга 2,2%, что соответствует рыночным предложениям от ведущих банков (табл. 2) – при том, что около половины транзакций проходит внутри маркетплейса – экономия компании составила примерно 2,15 млрд руб. [16, с. 70,18]. Если учесть, что оставшиеся 50% операций по Ozon карте проходят вне платформы, а ставка межбанковской комиссии составляет 0,5/0,8/1,1% (определить уровень ТСП для Ozon нет возможности) доходы Ozon от этих транзакций достигают соответственно 0,49/0,78/1,08 млрд руб. В перспективе развитие эквайринговых услуг Ozon для внешних продавцов может увеличить доходы, однако на текущий момент доля банка в качестве эквайера на внешнем рынке невелика и её влияние можно пренебречь.

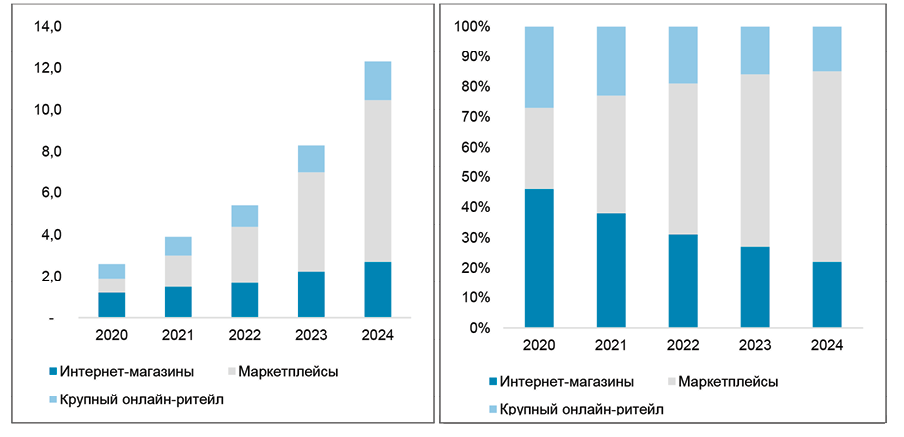

С другой стороны – маркетплейсы отъедают долю интернет-магазинов – их доля в интернет ритейле выросла почти в 3 раза с 2020 г. – с 27% до 63% (рис.3). В результате крупные онлайн-магазины недополучили около 1,4 трлн руб. из-за сокращения своей доли на растущем рынке [24]. Потребительская активность смещается в сторону повседневного спроса: онлайн-шопинг становится привычной практикой, средний чек снижается, а частота заказов увеличивается. Структура онлайн-спроса смещается в сторону повторяющихся и регулярных покупок, что усиливает роль маркетплейсов как платформ для повседневного потребления [24].

Широкая клиентская база маркетплейсов позволяет их финтех-направлениям быстро наращивать количество пользователей собственных банковских услуг. Такая концентрация может приводить к «замыканию» клиентов внутри одной экосистемы, что характерно для крупных участников финансового и нефинансового рынков [6].

Действующее законодательство о платформенной экономике запрещает дискриминацию участников и обязывает раскрывать условия работы платформы. Любой финансовый игрок, включая традиционные банки, имеет право предлагать свои услуги на платформе, а потребитель самостоятельно выбирает способ оплаты [1].

Таблица 2

Сравнение ставок эквайринга от ведущих банков РФ

|

Банк |

Тарифы по интернет эквайрингу* |

|

ПАО «Сбербанк России» [19] |

2,2%-2,5% |

|

АО «Альфа-Банк» [17] |

2,7% |

|

ООО «Банк Точка» [21] |

1,9%-2,3% |

|

ПАО «Совкомбанк» [22] |

2,4% |

|

АО «Райффайзенбанк» [20] |

2,7% |

|

ООО «ОЗОН Банк» (Ozon Pay) [18] |

2,2% |

* – ставка по интернет эквайрингу зависит от оборота компании и вида деятельности компании. В таблице представлены общие условия по интернет эквайрингу без учета акционных первых месяцев подключения услуги и с оборотом более 1 млн руб. по виду деятельности «маркетплейсы» или «другое» Источник: составлено автором на основе [17-22].

Рис. 3. Динамика роста рынка интернет-ритейла и доля маркетплейсов, трлн руб. и % Источник: составлено автором на основе [24]

Маркетплейсы активно используют собственные карты и электронные кошельки как инструмент удержания покупателей. Скидки, бонусы и кешбэки стимулируют клиентов переводить средства в экосистему напрямую, зачастую через СБП. Для традиционных банков это означает потерю доходов от межбанковских комиссий: средства проходят как переводы, а не как транзакции по их картам.

Такой механизм вызывает вопросы о ценовой дискриминации: маркетплейсы фактически выводят обороты из эквайринга других банков, закрепляя клиента внутри своей инфраструктуры. При этом они формально используют те же инструменты лояльности, что и ведущие банки (кешбэки, бонусные программы) [7].

Следует учитывать специфику клиентской базы экосистемных банков: у них нет массового зарплатного или корпоративного сегмента, обеспечивающего дешёвые пассивы и высокую рентабельность. Доход на одного клиента заметно ниже, чем у традиционных игроков. Переводы с карт крупных банков на карты маркеплейсов чаще всего носят транзакционный характер – это средства под покупки, а не полноценная миграция зарплатных проектов [5].

Скидки, бонусы и кешбэк остаются стандартными инструментами маркетинговой политики и напрямую влияют на поведение потребителей [4]. Для e-commerce игроков развитие собственных платежных решений является логичным шагом. Контроль над транзакциями позволяет маркетплейсам удерживать часть операционных доходов внутри экосистемы, снижать расходы на эквайринг и получать дополнительную маржу. По оценке экспертов, если бы клиенты оплачивали товары исключительно через карты и кошельки маркетплейсов, потери чистого операционного дохода классических банков могли бы составить 20-50 млрд руб. в 2023–2024 гг. [8].

Таким образом, маркетплейсы постепенно становятся самостоятельными финансовыми игроками: контроль над транзакциями позволяет им удерживать часть операционных доходов, снижать расходы на эквайринг и получать дополнительную маржу. В сочетании с процентными доходами и планами по масштабированию финансовой инфраструктуры это делает их серьёзным конкурентом для традиционных банков.

Ключевой фактор успеха маркетплейсов – это не только технологическая интеграция, но и грамотное управление поведением клиентов: кешбэки, бонусы, BNPL и собственные карты создают замкнутый цикл потребления.

Заключение

Маркетплейсы демонстрируют высокие темпы роста активов и транзакционной активности по сравнению с традиционными банками. Несмотря на пока небольшую долю в совокупных активах банковской системы, они уже способны оказывать влияние на рынок и создавать конкурентные преимущества за счёт интеграции финансовых сервисов – экономия на внешнем эквайринге, доходы от межбанковских комиссий повышают финансовую эффективность и снижает зависимость от традиционных банков. Скидки, бонусы, кешбэки и интеграция платежей стимулируют клиентов оставаться внутри экосистемы, но при этом доход с одного клиента ниже, чем у крупных банков, из-за отсутствия зарплатных и корпоративных сегментов. Переводы через СБП и использование карт маркетплейсов сокращают доходы традиционных банков от межбанковских комиссий. В перспективе эта тенденция может привести к перераспределению значительной части операционных доходов, что требует адаптации со стороны классических финансовых институтов.

Conflict of interest

Библиографическая ссылка

Кудиевская А.-. МАРКЕТПЛЕЙСЫ И БАНКИ: КОНКУРЕНЦИЯ В ТРАНЗАКЦИОННОЙ ЭКОНОМИКЕ // Вестник Алтайской академии экономики и права. 2025. № 10-1. С. 76-82;URL: https://vaael.ru/en/article/view?id=4351 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.4351