Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

The Development of Institutional Mechanisms for Long-Term Savings in Russia

Введение

Современные институциональные инвесторы нуждаются в развитой инфраструктуре, обеспечивающей эффективность достижения поставленных ими целей. Негосударственные пенсионные фонды (НПФ) относятся к социально значимой категории институциональных инвесторов, которая позволяет реализовывать стратегические задачи, связанные с процессом формирования пенсионных накоплений (ПН) для увеличения размера пенсионных выплат гражданам. За счет долгосрочных пенсионных сбережений возможна не только реализация долгосрочных государственных инвестиционных проектов, но и обеспечение устойчивости финансовой системы, наполнения ее долгосрочными инвестиционными ресурсами.

Программа долгосрочных сбережений (ПДС) – один из новых, но уже демонстрирующих свою эффективность механизмов негосударственного пенсионного обеспечения (НПО), ввиду роста популярности среди населения. Реализация индивидуальных долгосрочных инвестиционных стратегий населения в РФ в настоящее время возможна через НПО (на базе НПФ, включая ПДС) и систему индивидуальных инвестиционных счетов (ИИС).

Вопросы НПО и реализации ПДС рассматриваются такими авторами, как Финогеновой Ю.Ю. [4,5], Есаулковой Т.С. [3,4], Логвиновой И.Л. [6], Кирилловой Н.В. [6], Зеленченковым Н.С. [5]. Проблемам сбережений и сберегательного поведения посвятили свои исследования Акбашева Д.Н. [1], Пак Д.О. [1], Травкина Е.В. [1], Гнедков В.В. [11], Тихонова Н.Е. [14]. Сущность долгосрочных сбережений исследуется Терновской Е.П. [13], Захаровым В.А. [13]. Особенности государственно-частного партнерства в современный период анализируют такие авторы, как Семерин Д.А. [10], Гончаренко М.А. [10]. В настоящее время проблемы сущности, особенностей и реализации ПДС в России исследованы недостаточно ввиду небольшого срока функционирования данного института.

Инфраструктура программы долгосрочных сбережений – это совокупность субъектов, инструментов, материальной базы и технологических разработок, которые позволяют функционировать и развиваться данной программе. Успешное развитие инфраструктуры способствует внедрению принципов ПДС в долгосрочном периоде [2].

Основной целью ПДС является долгосрочное накопление денежных средств граждан для решения ряда задач: получение дополнительного дохода к страховой пенсии, гарантируемой государством; финансирование образования детей; оплата дорогостоящего лечения и пр. Таким образом, с помощью ПДС осуществляется управление будущим размером пенсионных активов [3, с. 5].

В настоящее время весьма актуальным становится вопрос развития финансовой экосистемы. Экосистема, по мнению Банка России, представляет собой комплексно взаимосвязанные цифровые сервисы и продукты, которые объединяются посредством одного бренда (наиболее значимый бренд- Банк России), где клиентам может быть предоставлена целая линейка финансовых и нефинансовых услуг. Банк России ставит целью сформировать жизненное пространство с развитием самых разных направлений на основе цифровых платформ с использованием базы данных клиентов [21].

Тихонова Н.Е. отмечает, что в настоящее время в РФ граждане все больше предпочитают формировать сбережения, в том числе и долгосрочные [14, с. 31].

Все это ставит вопрос об определении сущности сбережений, сберегательного поведения граждан. Гнедков В.В. полагает, что сбережения можно определить как часть доходов, которая остается после расходования средств на потребительские цели и с целью защиты от инфляционных процессов включенная в инвестиционный процесс [11, с. 82].

Одни из интересных сберегательных инструментов является только начавшая действовать программа долгосрочных сбережений. Однако, в отличие от обычных сбережений, которые не имеют жестких ограничений, более гибкие и мобильные в случае необходимости (то есть можно использовать с любой целью в достаточно небольшие сроки), и чаще всего, не имеют гарантий, особенно со стороны государства, ПДС как один из способов накопления средств является долгосрочным инструментом, формирует капитал для крупных целей (пенсий, дорогостоящие покупки или лечение) гарантирована государственная поддержка в жестко установленных рамках и конкретные размеры выплат. Банк России в своем докладе отмечает, что сбережения граждан достаточно легко могут быть трансформированы в пенсионные цели в рамках ПДС. Особую роль здесь играют НПФ [21].

Негосударственный пенсионный фонд можно определить как некоммерческую организацию, основной функцией которой является негосударственное пенсионное обеспечение и формирование долгосрочных пенсионных сбережений [8].

Есаулкова Т.С. отмечает, что негосударственные пенсионные фонды, в соответствии со своими исключительными видами деятельности (п.1 ст.2 ФЗ «О НПФ»), аккумулируют пенсионные/страховые самостоятельно или в соответствии с договором доверительного управления (ДУ) (через договор ДУ с управляющей компанией – УК), инвестирование средств пенсионных накоплений (через договор ДУ с УК), определяют инвестиционные стратегии при размещении средств пенсионных резервов (СПР) и инвестировании средств пенсионных накоплений (СПН). ПДС определяется автором в качестве добровольного накопительно – сберегательного продукта для граждан с участием государства [4, с. 30-31].

Отметим, что есть взаимосвязь негосударственных пенсионных фондов с индивидуальным инвестиционным счетом (ИИС), который выступает инструментом индивидуальных сбережений для граждан со средними и выше средних доходами. ИИС определяется как специальный брокерский счет, посредством которого можно получить налоговые льготы при осуществлении инвестиций в ценные бумаги и иные финансовые инструменты. Как и ПДС, ИИС направлен на то, чтобы простимулировать осуществление долгосрочных инвестиций гражданами Российской Федерации [19].

Среди субъектов управления пенсионными средствами важную роль играют управляющие компании (УК) (в негосударственном пенсионном обеспечении и обязательном пенсионном страховании, на что прямо указывается, в частности, в ФЗ «О НПФ»). НПФ заключает договор доверительного управления, согласно которому осуществляется передача пенсионных активов в УК с целью их инвестирования. От того, какие результаты будут достигнуты зависит уровень сохранности и доходности пенсионных активов [4, с. 55].

Цель исследования заключается в анализе текущего состояния основных составляющих инфраструктуры программы долгосрочных сбережений, а также в выявлении основных тенденций ее развития.

Материалы и методы исследования

В статье применялся метод сравнительного анализа, а также индуктивный метод, которые позволили на основе исследования отдельных элементов инфраструктуры ПДС выявить основные тенденции ее развития и направления совершенствования. Методы анализа, синтеза и обобщения положений современных исследователей, изложенных в научных публикациях, позволили выявить структуру и перспективы развития инфраструктуры ПДС в РФ.

Результаты исследования и их обсуждение

Запуск программы долгосрочных сбережений, которая подкрепляется системой гарантирования, государственным софинансированием и налоговыми льготами, позволяет сделать вывод, что доходность инвестирования в рамках ПДС для ее участников может оказаться выше, чем при использовании традиционных продуктов НПФ.

ПДС, как новый инструмент негосударственного пенсионного обеспечения в РФ, пока еще обладает неполной инфраструктурой, в частности, не хватает единой цифровой платформы для клиентов, развитых механизмов вторичного рынка (например, залога прав требований) и отлаженных автоматизированных процессов взаимодействия между операторами и ФНС для получения вычетов, но Основные её структурные элементы определены и включают в себя участников ПДС, операторов программы и финансовые инструменты.

Субъектный состав ПДС не ограничен и в него входят все граждане РФ, достигшие 18 лет, обладающие право- и дееспособностью. Если граждане (например, дети; граждане, признанные таковыми в порядке, установленном российским законодательством) обладают ограничениями в право- и дееспособности, то ПДС предусматривает возможность участия в пользу данной категории граждан и их законных представителей, опекунов. Таким образом, договор может заключаться и в пользу третьих лиц [2].

Согласно статистическим данным, предоставленным Банком России за 1-й квартал 2025 г. наблюдается рост на 33,33 % (с 3,9 млн до 5,2 млн) числа граждан, участвующих в ПДС. За 2024 г. и первый квартал 2025 г. Банк России предоставил данные и по участникам ИИС всех типов – 6,1 млн чел [18].

Отметим, что участие в ПДС, ИИС 3-го типа и иных инвестиционных проектов на долгосрочной основе зависит от уровня доходов граждан. Медианная заработная плата составила за 2024 г. 56 443 руб. [20].

На 1.01.2025 г. численность рабочей силы в Российской Федерации составила 75,5 млн чел., большая часть которых занята в экономике (72,1 млн чел.).

Отметим, что всего участников в добровольном пенсионном обеспечении 16,5 млн чел., то есть 23 % от всего работающего населения, что является весьма неплохим показателем, с учетом того, что многие программы дополнительно пенсионного обеспечения только начали работать и еще не получили значительного распространения как инструмента долгосрочного инвестирования. К операторам ПДС относят негосударственные пенсионные фонды, выполняющие функции управления денежными средствами субъектов и инвестирования их. В негосударственных пенсионных фондах аккумулируются средства участников ПДС и затем, когда проходит установленный российским законодательством срок хранения и инвестирования собранных денежных средств, осуществляются выплаты (периодические, срочные, единовременные).

В соответствии с Федеральным законом от 10.07.2023 № 299 – ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» (вступивший в силу с 1.01.2024 г.) право формировать долгосрочные сбережения граждан предоставлены только тем фондам, которые обладают лицензией и зарегистрировали правила формирования долгосрочных сбережений в Банке России (ст. 36.38). Кроме того, согласно ст. 36.39 – это договорные отношения, необходимо заключать договоры, содержащие ряд обязательных пунктов, закрепленных данной статьей [15].

К финансовым инструментам относятся ценные бумаги, включая акции, облигации, перспективные проекты и пр., в которые может быть осуществлено инвестирование денежных средств участников ПДС.

Доходность инвестиционных портфелей НПФ ограниченны ввиду законодательных ограничений на максимальные доли вложений в рисковые направления инвестирования. К таким ограничениям можно отнести запрет на вложение более 10 % средств клиентов в высокорисковые инструменты, вложение средств в государственные ценные бумаги субъектов РФ более 40 %, ограничение вложения средств а облигации муниципальных образований не более 40 % активов, не должно составлять более 40 % активов акций российских эмитентов, ипотечные ценные бумаги (соответствующие требованиям российского законодательства по их выпуску) не должны составлять более 40 % активов, в случае допущения размещения ценных бумаг международными финансовыми организациями, доля таких ценных бумаг не должна быть выше 20 % активов и др.

Согласно ст. 24.1 Федерального закона от 7.05.1998 г. № 75-ФЗ «О негосударственных пенсионных фондах» к разрешенным объектам инвестирования относятся: инвестиции в государственные ценные бумаги (без установления лимитов), инвестиции в облигации иных эмитентов, паи паевых инвестиционных фондов (в случае инвестирования в государственные ценные бумаги иностранного государства доля активов не должна составлять более 20 %), денежные средства в рублях либо в валюте на счетах в кредитной организации (с ограничением до 40 % по сумме), клиринговые сертификаты участия.

Все эти ограниченная направлены на снижения уровня риска при инвестировании денежных средств пенсионных накоплений. Отметим, что к высокорисковым направлениям относятся те, которые составляют более 30 % доходности за максимально короткие сроки. Исключение высокорисковых операций либо их существенное ограничение обеспечивает с одной стороны, финансовую стабильность ПДС, с другой снижает возможный высокий уровень доходности.

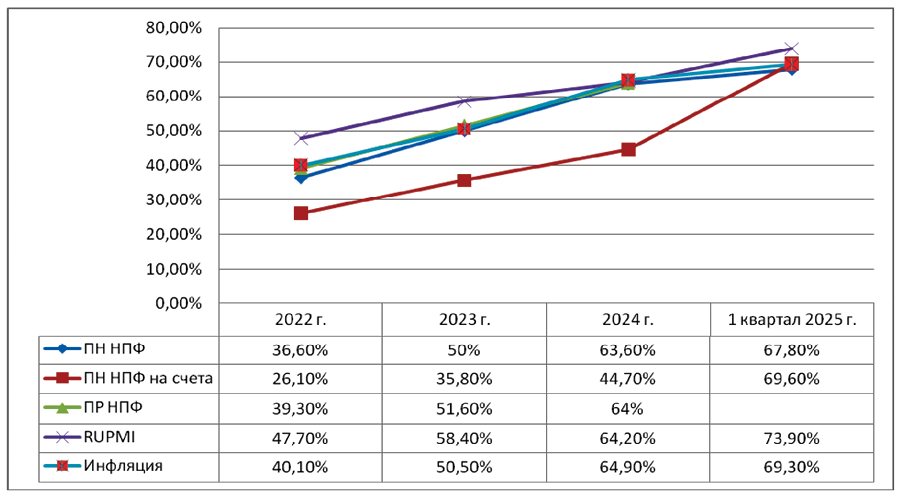

Рис. 1. Показатели накопленной доходности НПФ с 2022 г. по I квартал 2025 г. со сравнительными показателями инфляции и сбалансированного индекса пенсионных накоплений, % [21]

Рис. 1. Показатели накопленной доходности НПФ с 2022 г. по I квартал 2025 г. со сравнительными показателями инфляции и сбалансированного индекса пенсионных накоплений, % [21]

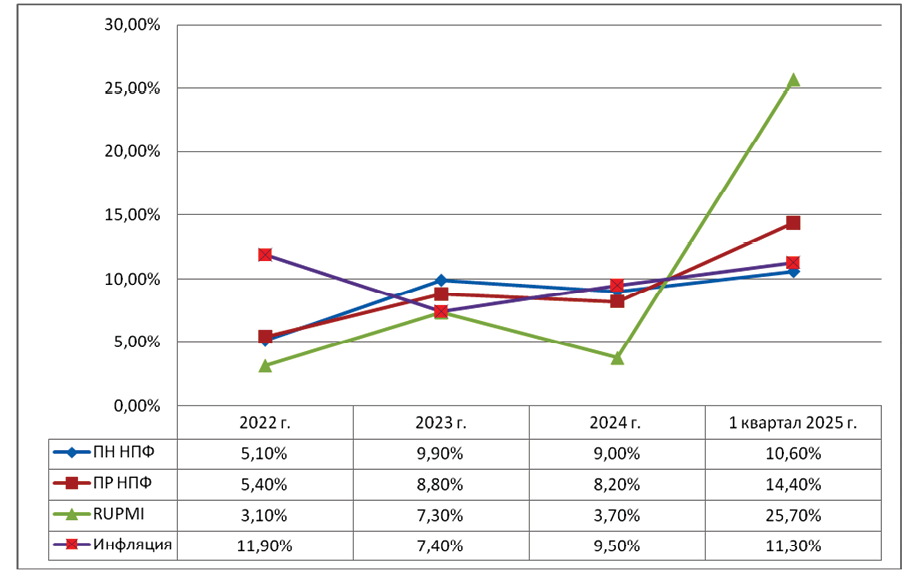

Рис. 2. Динамика показателей средневзвешенной доходности пенсионных накоплений / пенсионных резервов НПФ с корреляцией показателей инфляции и сбалансированного индекса пенсионных накоплений, % [21]

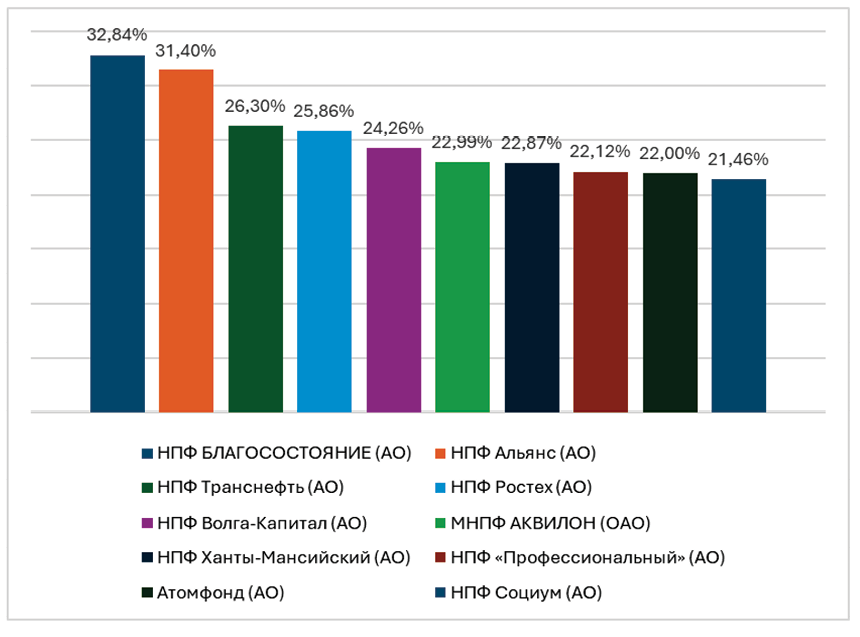

Рис. 3. Рейтинг НПФ по уровню доходности пенсионных накоплений на 30.06.2025 г., %

Пенсионные рейтинги по показателям на 1 квартал 2025 г. [22]

|

Доходность пенсионных накоплений |

Доходность пенсионных резервов |

Кол-во застрахованных в обязательно программе строахования, чел |

Объем привлеченных средств ПФР |

||||

|

НПФ |

Доходность, % |

НПФ |

Доходность, % |

НПФ |

Кол-во, чел |

НПФ |

Объем, млн руб. |

|

НПФ Альянс (АО) |

28.12% |

НПФ «Профессиональный» (АО) |

26% |

НПФ ВТБ Пенсионный фонд (АО) |

9 585 399 |

ВЭБ расширенный |

5 403 |

|

НПФ Транснефть (АО) |

27.99% |

НПФ Авиаполис |

25.75% |

НПФ Сбербанка (АО) |

8 302 099 |

ВЭБ выплатного резерва |

5 342 |

|

НПФ Ростех (АО) |

23.28% |

НПФ Альянс (АО) |

25.07% |

НПФ ГАЗФОНД пенсионные накопления (АО) |

6 208 687 |

ВЭБ государственных ценных бумаг |

1 055 |

|

НПФ Волга-Капитал (АО) |

23.06% |

АО «НПФ «Корабел» |

23.20% |

НПФ БУДУЩЕЕ (АО) |

3 934 095 |

ВЭБ срочных пенсионных выплат |

1 033 |

|

НПФ «Профессиональный» (АО) |

21.73% |

АО «НПФ Альфа» |

22.71% |

НПФ Достойное будущее (АО) |

3 587 224 |

Первая управляющая компания |

35 |

|

НПФ Ханты- Мансийский (АО) |

21.59% |

НПФ Ростех (АО) |

22.52% |

НПФ Эволюция (АО) |

1 872 041 |

Альфа-капитал |

9 |

|

МНПФ АКВИЛОН (ОАО) |

19.81% |

НПФ АПК-ФОНД (АО) |

21.96% |

МНПФ «Большой» (АО) |

420 657 |

ВИМ Инвестиции |

9 |

|

НПФ ПСБ (АО) |

19.35% |

НПФ Волга-Капитал (АО) |

21.78% |

Национальный НПФ (АО) |

326 627 |

Открытие |

9 |

|

НПФ Сургутнефтегаз (АО) |

19.22% |

НПФ Транснефть (АО) |

21.65% |

НПФ Социум (АО) |

300 352 |

ВИМ Сбережения |

7,5 |

|

Атомфонд (АО) |

19.11% |

НПФ АТОМГАРАНТ (АО) |

21.47% |

Негосударственный пенсионный фонд «Доверие» |

144 559 |

БКС Управление благосостоянием |

4,3 |

Индекс рынка пенсионных накоплений (RUPMI) представляет собой композитный индекс акций и облигаций, допущенных к обращению на Бирже, и в которые могут инвестироваться средства пенсионных накоплений. Отражает сбалансированную стратегию инвестирования. По данным Банка России (рис. 1, 2) за 1 квартал 2025 г. показатели средневзвешенной доходности пенсионных накоплений (ПН) – средств в системе обязательного пенсионного страхования НПФ составляют 10,6 % годовых, пенсионных резервов (ПР) – средств в системе добровольного негосударственного пенсионного обеспечения НПФ – 14,4 % годовых, что ниже инфляции на 3,1 % по ПР НПФ. Показатели медианной доходности за 1 квартал 2025 г. в годовом выражении составляет 15,4 % по ПН НПФ и 18,9% по ПР НПФ. Из 37 фондов, работающих по программам НПО и формированию долгосрочных сбережений 31 фонд показал доходность выше уровня инфляции. За 1 квартал 2025 г. доходность НПФ оказалась выше, чем за аналогичный период 2024 г.

Рисунок 3 показывает топ 10 НПФ по доходности пенсионных накоплений по статистике на 2 квартал 2025 года, на первом месте находится НПФ Благосостояние (АО) с доходностью 32,84%, на последнем месте в данном рейтинге НПФ Социум с доходом 21,46%, разница между первым и последним местом составляет более 11%.

В целом доходность за 2024 г. составила до 39,45 % (от 15 % до 39 %), что значительно выше уровня инфляции (9,52 %).

Средний размер счета, исходя из данных таблицы, составляет 372 тыс. руб., участники НПФ составляют 6,4 млн чел., причем согласно данным Национальной ассоциации негосударственных пенсионных фондов по деятельности НПФ и ПДС за 2024 г. 4,4 млн чел – это участники корпоративных НПФ, а 2,0 млн чел. – участники индивидуальных НПФ [19]. 3,9 млн чел. составили граждане, участвующие в Программе долгосрочных сбережений.

Еще один инструмент, предназначенный для долгосрочных сбережений – это индивидуальные инвестиционные счета третьего типа (ИИС-3). На средства данных счетов можно приобретать ценные бумаги, торгующиеся на фондовом рынке, такие как акции, облигации, паи ИФ (инвестиционных фондов), драгоценные металлы и иные финансовые инструменты. Особенностями ИИС-3 является возможность получения налоговых льгот: возвращение внесенных денежных средств за определенный период (год) в размере уплаченного за этот же период НДФЛ (при условии наличия официального заработка), который еще называют вычетом на взнос; инвесторы могут также быть освобождены от уплаты НДФЛ с прибыли в случае осуществления операций на счете, так называемые вычеты на доходы.

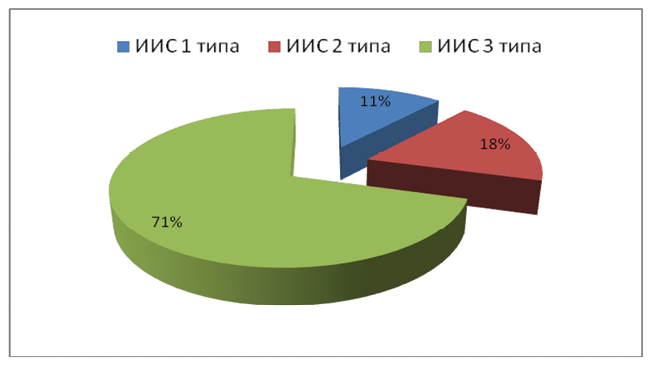

Если обратиться к статистике, то ИИС 3 типа в настоящее время наиболее востребованный инструмент. Представим это в виде диаграммы. На рис. 4 наглядно показано, что 71 % от всех участников ИИС на сегодняшний день составляют участники ИИС 3 типа (4,3 млн чел.), затем 18 % – участники ИИС 2 типа (1,1 млн чел.) и только 11 % ИИС 1 типа (0,7 млн чел.) [18].

Рис. 4. Структура участников ИИС на 31.03.2025 г.

Рис. 5. Сравнительный анализ механизмов индивидуальных сбережений с предоставлением налоговых льгот со стороны государства

Использование ИИС 3 типа обладает рядом преимуществ и недостатков. Так, открыв ИИС срок инвестиций должен составлять не менее 5 лет, перевод дивидендов и купонов на иные счета запрещен. Однако, в случае необходимости дорогостоящего лечения можно выводить денежные средства без потери льгот, в остальных случаях деньги можно будет получить только при закрытии ИИС по истечении положенного срока: чтобы не было потерь в 2024 и 2025 года ИИС можно было открывать на 5 лет, в 2027 году это будет возможно сделать на 7 лет и в 2031 году максимальный срок ИИС составит 10 лет.

И при ПДС и при ИИС 3-его типа закон предусматривает возможность налогового вычета в размере 13 или 15 % от суммы взносов (до 400 тыс.руб.). Несмотря на некоторую схожесть в отношении налоговых льгот, инвестирование посредством ИИС является более рискованным, поскольку ПДС гарантирует участие государства и страхование денежных средств, а в ИИС такая опция отсутствует [1, с. 29].

Полагаем, что данная инфраструктура должна быть дополнена еще рядом элементов. Например, государство может выступать не только в качестве оператора ПДС, осуществляя софинансирование, но и структуры, обеспечивающей организационные, правовые и экономические условия реализации ПДС и выполняющие контрольно-надзорные функции. Следовательно, государство в лице своих органов представляет собой самостоятельную часть инфраструктуры ПДС, выступая и как участник программы (через механизм софинансирования), и как регулятор и гарант.

В инфраструктуру ПДС могут входить и социальные институты в виде общественных организаций, осуществляющих, например, коллективное инвестирование денежных средств своих участников, например общество инвалидов – от лица своих членов. В настоящее время законодательно данный вопрос не урегулирован, и ПДС направлена на индивидуальное участие каждого субъекта, но в некоторых случаях было бы оправданным и участие группы, каждый из участников которой не может принять самостоятельное решение.

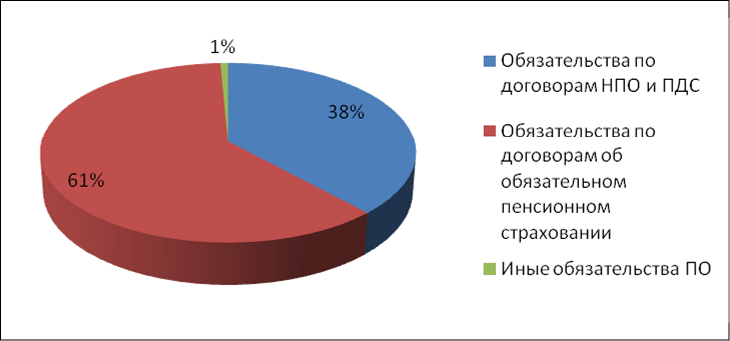

Рис. 6. Структура пенсионных обязательств государства от совокупных обязательств государства по выплате накопительных пенсий по состоянию на 31.03.2025 г., в %

Так как денежные средства страхуются государством (на сумму до 2,8 млнруб.), то самостоятельным инфраструктурным элементом является система страхования и страховые организации.

Налоговые органы как отдельный институциональный элемент также входят в инфраструктуру ПДС в качестве самостоятельной части, обеспечивающий необходимые налоговые вычеты и налоговый учет.

В настоящее время разработаны поправки, позволяющие повысить эффективность налоговых инструментов, регулирующих деятельность отдельных структурных подразделений инфраструктуры ПДС. Так, предлагается работодателям, которые будут участвовать в реализации ПДС, учет сделанных ими сберегательных взносов (не более 12 % от размера расходов на оплату труда) в качестве расходов при взимании налога на прибыль, исключения уплаты страховых взносов (также не более 12 % базовой суммы начисления взносов по каждому сотруднику) [7].

По функциональной направленности инфраструктуру ПДС можно подразделить на социальную (выполнение функции негосударственного социального пенсионного обеспечения), институциональную (институты и системные образования, обеспечивающие функционирование ПДС), инновационную (инновации, используемые в процессе инвестирования либо инновационные производства, инновационный продукт), производственную и сервисную (объекты вложения финансовых средств с целью получения дополнительной прибыли), информационную (информационные системы, обеспечивающие получение необходимых данных и проведение обучающих и просветительских мероприятий), нормативную (регуляторная деятельность с целью обеспечения законами, подзаконными актами, регламентами, правилами и пр. с целью нормативного урегулирования деятельности), материальную (здания, сооружения, иные материальные объекты, обеспечивающие функционирование ПДС), технологичную (технологии, используемые в процессе реализации ПДС) [10, с. 856-857].

По данным, представленным Министерством финансов, участниками ПДС стали около 4 млн человек, поступило 300 млрд рублей денежных средств [17], что свидетельствует о довольно активном вступлении в ПДС граждан России и повышении уровня доверия к данному институту.

Всего обязательств по пенсионному обеспечению в НПФ составили на 31.03.2025 г. – 4,9 трлн руб., из них обязательства по договорам ПДС составляют 38 %, пенсионному страхованию – 61 %, и иные обязательства (кроме перечисленных) – 1 % (рис.6). Размер обязательств также свидетельствует о довольно значительном притоке денежных средств и возрастающем спросе на продукт данной программы. Граждане все больше склоняются к долгосрочным вложениям на длительный срок, но со стабильными гарантиями, что возможно при участии в ПДС [12].

Хотя, по мнению некоторых авторов, уровень доверия потенциальных и действующих участников к ПДС недостаточно высок, и перед государством стоит задача повышения такого доверия посредством проведения программ обучения финансовой грамотности и разъяснительных мероприятий о сущности и преимуществах ПДС [6, с. 2051].

С целью дальнейшего развития инфраструктуры ПДС и увеличения привлекательности данного направления государством разрабатываются новые меры по ее совершенствованию. К числу таких мер можно отнести следующие:

- создание упрощенной системы переводов средств накопительной пенсии. Предполагается, что смена страховщиков будет возможна посредством использования портала «Госуслуг», для чего будет необходима усиленная неквалифицированная подпись субъекта;

- осуществление дополнительного софинансирования детского счета, когда родители буду открывать счета и для себя, и для каждого ребенка, выступая их опекунами;

- предоставление ряда налоговых льгот для юридических лиц (предприятий, организаций, крупных структур, например корпораций), участвующих в софинансировании взносов в ПДС своих работников.

В целом НПО и добровольное пенсионе страхование и составляют механизм реализации продуктов дополнительного пенсионного обеспечения, посредством которого граждане могут сформировать дополнительные пенсионные накопления помимо обязательного пенсионного обеспечения, гарантированного государством. В настоящее время банки, в том числе и российские, развивают экосистему, включающую в себя несколько платформ, которые могут предоставить клиенту самые разные продукты и услуги: от телемедицины до включения в программу ПДС. Финансовая экосистема в контексте участия в ПДС понимается как определенная совокупность используемых инструментов, механизмов и участников, что позволяет обеспечивать функциональность и развитие программы, в том числе и при участии НПФ и иных финансовых организациях.

Многие банки, принимающие участие в реализации ПДС, например, Сбер, выстраивают свою экосистему и создает новые финансовые сервисы (например, при формировании совместных предприятий с другими компаниями – Mail.ru, Group, Центр речевых технологий и пр.), удовлетворяющие потребительские запросы. Сбер, как и другие банки, реализующие ПДС, выступает площадкой и подчеркивает все его преимущества клиентам [23]. Экосистема банков интегрируется с иными продуктами, в число которых входят, например, вклады, предлагаются дополнительные бонусы (повышенная ставка по вкладам с условием соблюдения определенных правил и пр.).

Банк России подчеркивает, что существуют риски банковских экосистем и накопление непрофильных активов. Ставится вопрос о регулировании экосистем и введении с октября 2026 г. специального лимита на иммобилизованные активы – риск-чувствительного лимита (РЧЛ). В случае превышения объема в размере 25 % от капитала банка, то оценку данного избытка будут вычитать из капитала. Тем самым пресекается излишнее инвестирование в непрофильные активы [24].

Следует отметить, что в соответствии с Письмом Минфина РФ от 19.04.2024 № 05-12-05/37064 «Об информационно-разъяснительной работе по программе долгосрочных сбережений» определены такие направления работы, как информационная компания (предполагается использование СМИ всех уровней, а также социальных сетей); развитие финансовой грамотности и культуры необходимой целевой группы граждан; просветительская работа по информированию о возможностях и перспективах ПДС [9].

Полагаем, что в число мер по развитию и совершенствованию инфраструктуры ПДС необходимо включить следующие:

- создание упрощенной системы открытия и пополнения счетов по ПДС, в том числе с помощью цифровых технологий (например, разработка общей цифровой системы управления счетами и их движением по трем направлениям: со стороны участника ПДС, государственных органов, выступающих в качестве соинвестора и налоговых органов);

- законодательное закрепление возможности использования дополнительных финансовых инструментов, позволяющих увеличить выплаты (например, привлекая средства финансовых инструментов иных институций);

- совершенствование инструментов софинансирования, например, повышение объема участия государства в качестве соинвестора, либо изменение сроков действия софинансирования;

- увеличение суммы страхования либо создание дополнительных видов страхования, тем самым повышая гарантии со стороны государства для граждан – участников (что вполне согласовывается с теорией «защищенности наиболее слабой стороны», предполагающей дополнительную защиту одного из субъектов договорных отношений, чьи позиции более ограниченны и уязвимы, нежели у другого субъекта либо субъектов);

- расширение доступа к информации и просвещение участников ПДС с помощью единой цифровой платформы с целью повышения уровня осведомленности о ПДС, обеспечивая тем самым информационную безопасность. Реализация потенциала ПДС зависит от уровня проведения информационной кампании, направленной на расширение круга потенциальных участников и повышения уровня их осведомленности о возможностях ПДС [5, с. 238];

- увеличение уровня доходности от вложенных участниками ПДС финансовых средств посредством использования инновационных продуктов и применения новых инвестиционных стратегий (с такими продуктами как венчурные фонды, ФПИ и цифровые финансовые активы) в процессе управления финансовыми средствами участников ПДС.

Кроме того, предлагаемые меры развития и совершенствования инфраструктуры ПДС позволят обеспечить реализацию принципа справедливости и минимизировать дисбаланс сил в данных договорных отношениях.

Заключение

Эффективность развития инфраструктуры ПДС обуславливается взаимодействием всех ее составляющих: проявлением заинтересованности и активности со стороны субъектов- участников данной программы, совершенствованием финансовых инструментов посредством использования новых и дополнения старых, а также увеличением списка операторов, осуществляющих управление денежными вкладами и выстраивание оптимальной стратегии управления финансовыми потоками с использованием цифровых технологий и разработки соответствующих программ (например, построение на основе ИИ алгоритмов эффективного управления с использованием большого массива информации).

Кроме того, необходимо включение еще ряда структурных элементов, например государства, которое должно направлять свои усилия на стабильную работу своих институций, создавать оптимальную нормативную базу, а также повышать привлекательность инфраструктуры ПДС, выступая участником и гарантом, увеличивая объемы своего финансирования. В некоторых случаях оправданным будет включение в состав субъектов не только индивидуальных вкладчиков, а отдельных групп, от имени которых могли бы выступать, например, социальные учреждения (в случае ограничения дееспособности граждан, открытия детских счетов сиротам и пр.). Участие корпоративных структур в качестве операторов и предоставление им льгот также повысило бы привлекательность ПДС и расширило возможности по улучшению дополнительного пенсионного обеспечения.

Формирование стратегии по использованию «длинных денег» позволило бы оживить экономику, вовлекая в данный процесс производственные предприятия и организации, предоставляющие услуги, инвестируя в них необходимые средства. Это требует не только макроэкономической стабильности, устойчивости правил ведения бизнеса, но и стимулирования инвестирования вкладов в приоритетные производства, инновационные сферы экономики.

Для повышения уровня защиты денежных средств участников программы и контроля за движением денежных средств и оптимальным распоряжением ими необходима единая цифровая платформа, которая позволила бы всем участникам отслеживать движение финансов, направления инвестирования, изменения законодательства в отношении ПДС.

Таким образом, основными направлениями совершенствования инфраструктуры программы долгосрочных сбережений являются следующие: повышения уровня доступности ПДС для основных ее участников; создание привлекательности ПДС посредством создания новых предложений; улучшения механизма государственной поддержки с разработкой новых гарантий со стороны государства и улучшения контроля за финансовыми потоками; проведение эффективной информационной компании.

Conflict of interest

Библиографическая ссылка

Зеленченков Н.С. Развитие механизма реализации возможностей долгосрочных сбережений в России // Вестник Алтайской академии экономики и права. 2025. № 10-1. С. 38-49;URL: https://vaael.ru/en/article/view?id=4347 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.4347