Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

PROBLEMS OF BUDGETARY FEDERALISM IN THE RUSSIAN FEDERATION

Введение

Оптимизация бюджетного федерализма остается одной из долгосрочных задач финансовой политики России, что подчеркивается неизменной актуальностью повышения результативности регионального и муниципального управления уже на протяжении более чем пятнадцати лет. Длительный период времени приоритетом являлась стабилизация федерального бюджета как ключевого элемента финансовой безопасности государства, тогда как субнациональные уровни финансировались преимущественно по остаточному принципу при одновременном нарастании объема возложенных на них расходных обязательств. Возникшее рассогласование породило искажения в бюджетной конфигурации субъектов и муниципалитетов, компенсируемые, как правило, расширением практики межбюджетных трансфертов. Такая компенсация не стимулировала локальную проактивность и финансовую ответственность, а часто ослабляла мотивацию региональных и местных органов власти к наращиванию собственных доходов и оздоровлению бюджетов. Следовательно, создание действенной модели федерализм должно рассматриваться в числе приоритетов реформирования бюджетной системы [1, с.212].

Несмотря на заметный массив отечественных исследований, посвященных федеративным бюджетным отношениям, теоретическая согласованность и практическая дееспособность действующей модели остаются предметом дискуссий.

Цель настоящего исследования заключается в выявлении ключевых дефицитов функционирования бюджетного федерализма в России и формировании предложений, направленных на их преодоления.

Материал и методы исследования

Эмпирической базой служат показатели, характеризующие динамику межбюджетных трансфертов и структуру доходов субнациональных бюджетов, а также результаты отечественных исследований по бюджетному процессу, принципам федерализма и организации трансфертной поддержки [2, с.24]. Методологический инструментарий включает аналитический обзор литературы, сравнительный и статистический анализ, а также синтетическую интерпретацию теоретических и практических материалов [3, с.228].

Результаты исследования и их обсуждение

Федеративная конструкция государственного устройства предопределяет особые требования к бюджетному механизму: необходима согласованная работа федерального, регионального и муниципальных бюджетов, обеспечивающая целостность финансовой системы и управляемость межбюджетных потоков [3, с.228]. Центральное звено – федеральный бюджет, принимаемый в форме закона и фиксирующий публичные финансово-экономические отношения, а также порядок формирования и использования централизованного фонда денежных средств [4, с.229]. Через федеральный бюджет аккумулируются ресурсы корпоративного сектора и часть доходов населения: далее происходит целевая аллокация на приоритеты общественного развития. Консолидируемые доходы образуют материальную базу реализации государственных функций и программ.

Работа бюджетной системы при полноценном действии принципов бюджетного федерализма выходит за рамки макростабилизации. Бюджет становится инструментом ускорения структурной модернизации, технологического обновления и инфраструктурного развития, повышая производственный потенциал и поддерживая научно-технический прогресс. Эффективность такой роли напрямую зависит от ясного разграничения компетенций и устойчивости доходной базы каждого уровня власти.

Единой нормативной дефиниции понятия «бюджетный федерализм» не сформулировано. Конституционные положения задают основу разграничения публичных полномочий, а нормы Бюджетного кодекса закрепляют принципы единства и согласованности бюджетной системы, на которых строится федеративная бюджетная архитектура. Научная традиция предлагает несколько ракурсов интерпретации. В одном из подходов бюджетный федерализм трактуется как базовый принцип функционирования бюджетной системы, призванный согласовать интересы субъектов Федерации с общегосударственными целями через распределение доходов, расходов и полномочий между уровнями власти [5, с.28]. Подобная оптика позволяет выделить двуединый каркас: вертикальное измерение и горизонтальное измерение. Вертикальное измерение концентрируется на согласовании доходных источников с расходными обязательствами между уровнями власти; горизонтальное измерение направлено на сглаживание различий в бюджетной обеспеченности территорий одинакового статуса. Межбюджетные отношения становятся рабочим механизмом балансировки обеих плоскостей [6, с.82].

Иная линия интерпретации рассматривает бюджетный федерализм как систему принципов организации бюджетного устройства и одновременно как форму построения многоуровневой финансовой системы. В фокусе – взаимодействие уровней власти ради рационального распределения доходов и ответственности, а также институциональные правила, регулирующие межбюджетные трансферты и бюджетный процесс [7, с.339]. Подобное прочтение подчёркивает не только юридическую, но и управленческую природу феномена: правила формируют стимулы, влияющие на поведение регионов и муниципалитетов.

Концептуально целесообразно определять бюджетный федерализм как порядок организации межбюджетных отношений в федеративном государстве, основанный на разграничении бюджетных полномочий, доходов и расходов между уровнями власти с прицелом на финансовую автономию каждого уровня, надёжное исполнение публичных функций и выравнивание социально-экономических условий в пространстве страны [8, с.400]. Такая конструкция проявляется в архитектуре бюджетной системы РФ: иерархия уровней, институциональная обособленность бюджетов и формализованные каналы перераспределения. Вертикальная компонента требует соответствия объёма переданных расходных полномочий устойчивым доходным источникам; горизонтальная – нацелена на компенсацию стартовых различий в налоговом потенциале и издержках предоставления общественных благ.

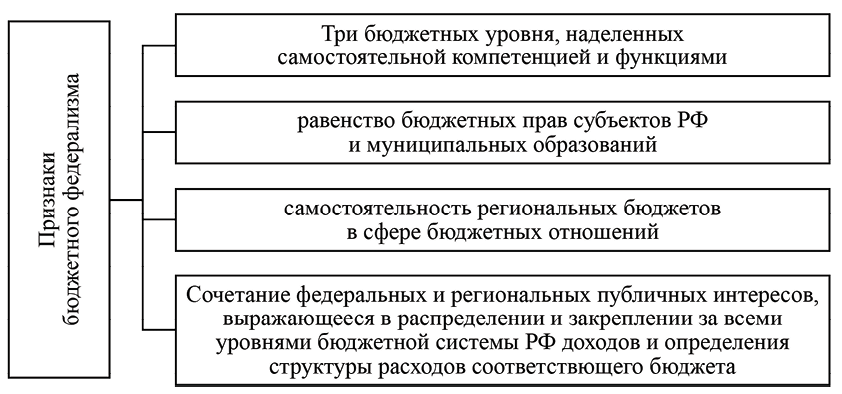

На законодательном уровне можно отметить некоторую специфику закрепления бюджетного федерализма. Условия реализации бюджетного федерализма закреплены в Конституции РФ [9]. Конституция РФ закрепляет фундаментальные положения, определяющие единство государственной власти, а также регулирует распределение и разграничение сфер ведения, полномочий и компетенций между федеральными органами и субъектами Федерации. [10, с.123]. Нормативная база принципов бюджетного федерализма отражена в Бюджетном кодексе РФ [11]. В данном документе зафиксированы ключевые начала бюджетного устройства, среди которых особое значение имеют самостоятельность бюджетов, разграничение доходных источников, расходных обязательств и способов покрытия дефицита между уровнями бюджетной системы государства. Кроме того, Бюджетным кодексом РФ закреплено, что каждый субъект должен иметь собственный бюджет для исполнения расходных обязательств. Федеральный бюджет не может поглотить иные бюджеты или допустить их слияния [8, с.54]. На основе сказанного представим признаки бюджетного федерализма в России на рисунке 1 [8, с.55].

Таким образом, фактически, процесс формирования бюджетного федерализма в России привел к тому, что на сегодняшний день сформирована трехуровневая бюджетная система, в рамках которой разграничены полномочия субъектов РФ и муниципальных образований, установлены принципы бюджетной системы, распределены источники доходов, регламентированы основания распределения межбюджетных трансфертов и основы межбюджетного выравнивания, сформирована действующая нормативная правовая база в области бюджетного федерализма.

Рис. 1. Признаки бюджетного федерализма в России

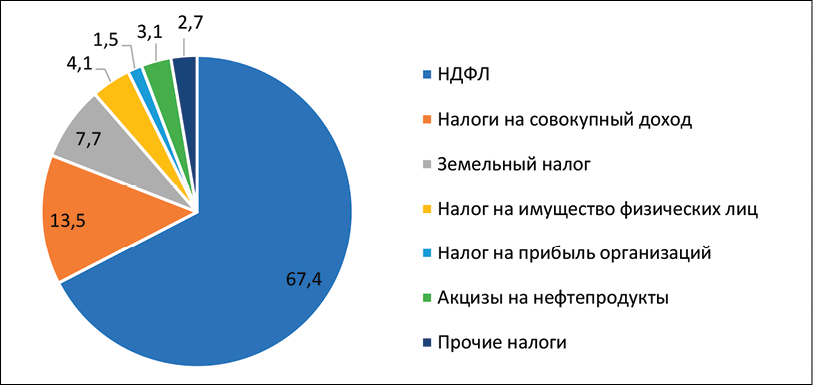

Рис. 2. Структура налоговых доходов местных бюджетов в 2023 году в % [13]

Вместе с тем, можно констатироваться, что некоторые принципы бюджетного федерализма реализуются слабо и в большей степени носят декларативный характер, нежели практический. Вся бюджетная система РФ излишне централизована, что нарушает принцип самостоятельности бюджетов. Об этом говорит система разграничения доходов между бюджетами и высокая зависимость регионов от центра.

Налоги в подавляющем большинстве концентрируются в федеральном бюджета, и последующее распределение доходов происходит по остаточному принципу. Формирование региональных и местных бюджетов в основном осуществляется за счет федеральных налогов, в то время как доля региональных и местных налогов несущественна в бюджетах регионов и муниципалитетов [13] (рис. 2).

По итогам 2023 г. совокупные доходы местных бюджетов достигли 7 136,9 млрд руб., что выше уровня 2022 г. на 10,2 % (+658,9 млрд руб.). В структуре поступлений: налоговые доходы – 1 974,2 млрд руб. (+10,7 %), неналоговые доходы – 351,7 млрд руб. (+14,7 %), межбюджетные трансферты – 4 811 млрд руб. (+9,7 %). Основные драйверы прироста – увеличение поступлений НДФЛ (+186,5 млрд руб.) и наращивание объёмов межбюджетных субсидий (+167,8 млрд руб.) [17].

Принципы самостоятельности и равенства бюджетов формально закреплены, однако фактическая реализация ограничена. Региональные и муниципальные власти не располагают достаточной свободой при определении сроков уплаты, порядка исчисления и величины ставок по региональным и местным налогам. Ключевые параметры устанавливаются федеральным законодательством, что повышает зависимость субнациональных бюджетов от решений центра и ослабляет действие декларируемых принципов [6, с.83]. Нормативная база бюджетного федерализма сформирована, практическая реализация требует корректировки.

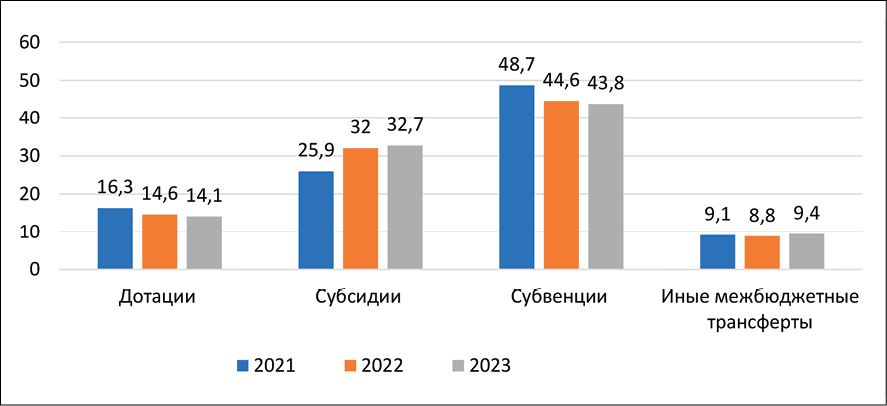

Оптимальная конфигурация федеративных финансов предполагает соразмерность расходных полномочий и закреплённых доходных источников на каждом уровне публичной власти. Региональные и местные налоги целесообразно регулировать по модели «федеральный коридор – субнациональная настройка»: федеральный уровень фиксирует минимальные и максимальные пределы ставок и общие правила администрирования; субъекты РФ и муниципалитеты определяют конкретные значения, учитывая локальные экономические условия и не выходя за установленные пределы. Вертикальные и горизонтальные дисбалансы подлежат сглаживанию через соответствующие механизмы межбюджетного выравнивания. Текущие объёмы трансфертов, направляемые бюджетам субъектов РФ, остаются значительными, что подтверждает устойчивую зависимость региональных финансов от федеральной поддержки и усиливает необходимость параметрической перенастройки выравнивающих инструментов. При этом, ежегодный объем межбюджетных трансфертов практически не меняется (рис. 3).

Рис. 3. Структура межбюджетных трансфертов в % [13]

Актуальные параметры межбюджетных трансфертов (МБТ) демонстрировали устойчивость пропорций по видам финансовой помощи: доминируют субвенции – 43,8 % и субсидии – 32,7 % в общем объёме поддержки местных бюджетов. Существенных структурных сдвигов за последние годы не зафиксировано, что сигнализирует о стабильной, но инерционной архитектуре перераспределения.

Необходимость МБТ не вызывает сомнений, поскольку они обеспечивают исполнение публичных обязательств в условиях неоднородной налоговой базы. Вместе с тем доводы научной литературы подчёркивают риск формирования иждивенческих установок у получателей и ослабления хозяйственной инициативы [9, с.124]. Выравнивание нивелирует мотивацию к наращиванию собственных доходов, провоцирует пассивность региональных и муниципальных администраций в вопросах экономической политики и сужает пространство для инвестиционных решений. Ограниченная свобода бюджетного манёвра при высокой доле трансфертов осложняет формирование долгосрочных программ развития территорий. Указанная логика отражена и в оценке исследователей: «существующая система межбюджетных трансфертов лишает регионы мотивации к приобретению бюджетной самостоятельности» [13, с.197].

Отказ от МБТ не рассматривается как вариант, поскольку асимметрия налогового потенциала и разная стоимость предоставления общественных услуг делают перераспределение объективно необходимым. Рациональный путь – переопределение функций трансфертных инструментов. Подход «поддержка ради поддержки» стоит заменить конструкцией, ориентированной на стимулирование развития, расширение финансовой автономии и самообеспечения. Для достижения цели требуется усиление условности предоставления помощи: привязка к результатам, проектные форматы с измеримыми KPI, софинансирование капиталообразующих расходов, антидотационные ограничения при устойчивом невыполнении целевых индикаторов.

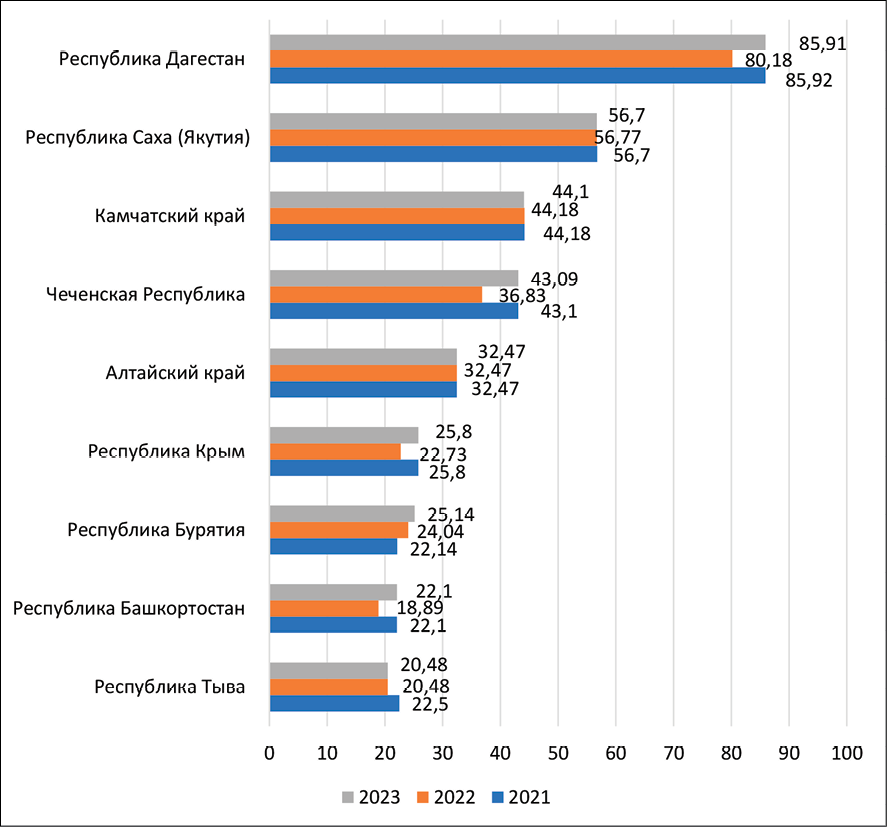

Отдельного внимания заслуживает дотационная составляющая. Статистика и практика использования дотаций показывают слабую сопряжённость с задачами экономического роста: значительные объёмы поддержки не всегда сопровождаются структурными изменениями и повышением налоговой отдачи. Иллюстрацией выступает Республика Дагестан: в 2021–2023 гг. поступали наибольшие объёмы дотаций, при этом регион сохранял позиции среди наименее развитых по ряду социально-экономических показателей. Пример фиксирует системную проблему дизайна инструмента: текущая конфигурация дотаций компенсирует дефицит, но редко меняет поведенческие стимулы (рис. 3).

Динамика межбюджетной помощи указывает на наращивание дотаций для части регионов, однако сопоставимый прирост социально-экономических показателей не прослеживается.

Рис. 4. Распределение дотаций на выравнивание бюджетной обеспеченности субъектов РФ за 2021-2023гг. (млрд руб.) [15-17]

Усиление трансфертной поддержки без изменения стимулов ограничивает управленческую инициативу и не формирует устойчивые драйверы роста. Наблюдаемый разрыв между объёмом безусловной помощи и слабой динамикой валового регионального продукта, налоговой отдачи и занятости подтверждает низкую отдачу дотационной модели.

Региональный уровень располагает ключевыми актами, регламентирующими бюджетный процесс, что поддерживает формальную управляемость финансовых потоков. Муниципальный уровень демонстрирует системные пробелы: отсутствуют комплекты стратегических документов, предусмотренные п. 5 ст. 11 Федерального закона «О стратегическом планировании в Российской Федерации»; часть документов принята до утверждения региональных стратегий и не синхронизирована по целям, индикаторам и срокам. Возникает несоответствие между долгосрочными целями пространственного развития и фактическими приоритетами, закреплёнными в локальных планах. Слабые контуры мониторинга внедрения финансовых новаций снижают качество управления публичными финансами и увеличивают риск нецелевого перераспределения ресурсов.

Опора на масштабируемость муниципального уровня создаёт резерв для укрепления собственной доходной базы. Статистика указывает на прогресс административной консолидации: в 2023 г. количество муниципальных образований составило 18 288 ед., что на 1 186 поселений меньше, чем в 2022 г.; создано 125 муниципальных округов. Укрупнение бюджетов, унификация администрирования и концентрация компетенций повышают устойчивость налоговых и неналоговых поступлений, расширяют возможности проектного финансирования и уменьшают зависимость от федеральных трансфертов [18, с.15].

Выводы

В свете сказанного и завершая проводимый анализ представляется возможным сформулировать ряд выводов, которые будут отражать перспективные задачи, решение которых позволило бы повысить эффективность бюджетных отношений в России, а также приблизить к завершение процесс построения бюджетного федерализма.

1. Разграничение компетенций и ресурсное обеспечение. Перенос полномочий допустим при закреплении достаточных источников доходов и ясных расходных мандатов; критерием выступает функциональная целесообразность и управляемость на уровне исполнения.

2. Миграционная привлекательность и маркетинг территорий. Повышение мобильности населения внутри страны приоритезирует юрисдикции с дефицитом трудовых ресурсов. Инструментарий – упрощение процедур релокации, налогово-регуляторные стимулы, бренд-стратегии регионов. Рост занятости и потребления приводит к увеличению НДФЛ и НДС, укрепляя самостоятельность бюджетов.

3. Проектное софинансирование и ГЧП-модели. Запуск инфраструктурных проектов в дотационных регионах на основе софинансирования и механизмов государственно-частного партнёрства. Условие – жёсткая привязка к измеримым индикаторам (прирост налоговой базы, загрузка мощностей, экспортная выручка) и горизонту окупаемости.

4. Мониторинг нормативной базы и синхронизация планов. Внедрение регламентного цикла обновления стратегий с обязательной верификацией соответствия региональным документам и национальным целям; создание единой витрины индикаторов бюджетного процесса с квартальной отчётностью. Контур контроля должен охватывать подготовку, утверждение и корректировку документов на региональном и муниципальном уровнях.

5. Административная консолидация и объединение бюджетов. Продолжение укрупнения территорий там, где объединение повышает управляемость и снижает удельные административные расходы. Концентрация закупок, общая казначейская инфраструктура, унификация налогового администрирования формируют масштабный эффект и стабилизируют доходную базу. Реализация представленных мероприятий может позволить сократить ассиметричность федеративных межбюджетных отношений, что позволит более эффективно распределять финансовые ресурсы.

Преимущество устойчивой межбюджетной архитектуры достигается не объёмом безусловной помощи, а качеством стимулов и управленческих контуров. Перенастройка дотаций от компенсаторной модели к стимулирующей, синхронизация стратегических документов, развитие проектного финансирования и углубление административной консолидации создают основу для снижения асимметрии межбюджетных отношений и повышения эффективности распределения ресурсов. Комплекс предложенных мер повышает автономию субнациональных бюджетов, укрепляет налоговый потенциал и формирует предпосылки устойчивого роста без наращивания зависимости от федеральной поддержки.

Библиографическая ссылка

Бессонов А.В. ПРОБЛЕМЫ БЮДЖЕТНОГО ФЕДЕРАЛИЗМА В РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 10-1. С. 14-21;URL: https://vaael.ru/en/article/view?id=4344 (дата обращения: 12.07.2026).

DOI: https://doi.org/10.17513/vaael.4344