Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

WAYS TO OPTIMISING THE SYSTEM OF INTER-BUDGETARY REGULATION IN THE SUBJECTS OF THE RUSSIAN FEDERATION (ON THE EXAMPLE OF OMSK REGION)

Введение

Межбюджетное регулирование в субъектах Российской Федерации является важным аспектом финансовой политики и управления экономикой на уровне регионов. Актуальность этого процесса связана с несколькими ключевыми факторами.

Во-первых, межбюджетное регулирование обеспечивает сбалансированность бюджетов различных уровней – федерального, регионального и муниципального. Сбалансированность бюджетов рассматривается с позиции оценки целевых параметров состояния бюджета, оценки качества управления общественными финансами [8, с. 15].

Во-вторых, межбюджетное регулирование способствует более высокому уровню прозрачности в расходовании бюджетных средств.

В-третьих, в условиях федерального устройства России немалую роль играет необходимость учета специфики каждого региона и муниципалитета. Региональные власти должны иметь возможность адаптировать свои бюджетные стра тегии в соответствии с местными условиями, что делает межбюджетное регулирование крайне актуальным.

Цель исследования совершенствование механизма распределения дотаций для повышения качества межбюджетного регулирования на основе изменения критерия для бюджетного выравнивания и оценка эффективности предложенного мероприятия.

Материал и методы исследования

Исследование основывалось на материалах деятельности Министерства финансов Омской области, публикуемых на официальных сайтах.

При проведении исследования авторами использовались методы теоретического и эмпирического исследования, в частности, анализ, сравнение, синтез, наблюдение, статистического анализа.

Результаты исследования и их обсуждение

Важнейшая цель бюджетного федерализма – баланс между интересами государства и его субъектов. Сбалансированность доходов и расходов бюджета создает базовые условия для выполнения полномочий органами государственной власти в полном объеме [5, с. 154].

Межбюджетные отношения играют важную роль в бюджетном процессе в Российской Федерации, поскольку путем межбюджетного взаимодействия осуществляется оперативное управление общественными финансами [7, с. 74]. Система бюджетного федерализма выступает основой для обеспечения регионов и муниципалитетов финансовыми ресурсами в современных условиях.

Важнейшим условием при формировании основ бюджетного федерализма является необходимость в разработке действенных бюджетных взаимоотношений на всех уровнях бюджетной системы, что бы позволило обеспечить необходимый баланс между доходами и расходами, а также справедливое распределение финансового бремени на все субъекты и на все муниципальные образования внутри них [6, с. 389]. Однако, в настоящих условиях более важной проблемой, которую необходимо решить выступает обеспечение бюджетов нижестоящих уровней финансовыми ресурсами через систему межбюджетного регулирования.

Инструментом межбюджетного регулирования для повышения сбалансированности местных бюджетов выступают дотации на выравнивание уровня расчетной бюджетной обеспеченности. Дотации предназначены для обеспечения равных возможностей в реализации конституционных прав граждан и предоставлении на территории России государственных и муниципальных услуг [9, с. 76]. Методика распределения дотации на выравнивание бюджетной обеспеченности муниципальных образований Омской области установлена Законом Омской области от 27.07.2007 г. № 947-ОЗ «О межбюджетных отношениях в Омской области» [1]. В действующей редакции закона от 30 июля 2025 года определена методика расчета дотации, отвечающая актуальным требованиям бюджетного законодательства с учетом элементов лучшей практики регионов. Распределение дотации, согласно методике, применяемой Министерством финансов Омской области, осуществляется исходя из достижения бюджетами муниципалитетов критерия выравнивания бюджетной обеспеченности муниципальных образований, устанавливаемого законом Омской области об областном бюджете на очередной финансовый год и на плановый период. Применяемый в настоящее время способ расчета объемов дотаций предполагает длительную и трудоемкую работу по сбору исходной информации и ее анализу. Вместе с тем, несмотря на усовершенствование и формализацию методики, расчет не позволяет полно и всеобъемлюще учесть социально-экономические различия в развитии муниципалитетов при применении имеющейся методики.

Неналоговые доходы занимают существенную долю в поступлениях в бюджеты муниципальных районов. Доля неналоговых доходов в бюджетах муниципальных районов составляет 5,7% [10]. Используемая в настоящее время методика расчета дотаций на выравнивание бюджетной обеспеченности муниципальных образований Омской области не предполагает использование данных показателей. При оценке доходных возможностей используются исключительно налоговые поступления в бюджеты муниципальных образований. Это приводит к недостоверной оценке реального финансового положения муниципалитетов. В связи с этим, предлагается изменить методику расчета дотаций на выравнивание бюджетной обеспеченности муниципалитетов, заменив расчет налогового потенциала на расчет совокупного доходного потенциала, включающего как налоговые поступления в бюджеты, так и поступления от неналоговых доходов.

При определении базы для выравнивания будет использоваться формула доходного потенциала i -го муниципального образования (1).

ДПi = ∑ ДПyi , (1)

где ДПyi – доходный потенциал i -го муниципального образования по y -му доходу (налоговому или неналоговому).

Индекс доходного потенциала i -го муниципального образования будет рассчитан по формуле 2.

ИДПi = ( ДПi / H i ) / ( ДП / H), (2)

где Нi – численность постоянного населения i-го муниципального образования;

ДП – доходный потенциал муниципальных образований;

Н – численность постоянного населения муниципальных образований.

Формула расчета общего объема дотаций на выравнивание бюджетной обеспеченности муниципальных образований приобретает следующий вид (3).

(3)

(3)

где Ф – общий объем дотаций;

К – критерий выравнивания расчетной бюджетной обеспеченности муниципальных образований;

ОТi – расчетный размер субсидии из бюджета i-го муниципального образования в областной бюджет;

n – общее количество муниципальных образований.

Использование новой методики расчета дотаций на выравнивание уровня бюджетной обеспеченности представляется в виде следующего алгоритма:

1 этап – запрос исходных данных, необходимых для расчета объема дотации, таких как численность населения, площадь территории муниципального образования, предполагаемый объем налоговых и неналоговых доходов муниципального образования. На данном этапе к традиционным показателям добавляется расчет доходов, получаемых от муниципальной собственности, реализации имущества и прочих неналоговых доходов;

2 этап – выборка исходных данных, на данном этапе осуществляется определение расходных обязательств муниципальных образований, в рамках данного этапа изменения в методику не вносятся;

3 этап – подготовка информации и согласование расчета дотации на выравнивание бюджетной обеспеченности. На данном этапе производится непосредственно расчет дотации с учетом представленных выше формул на основе использования доходного потенциала территорий;

4 этап – согласование результатов расчета размеров дотаций с Министром финансов Омской области.

Таким образом, основные новации вносятся на 1 и 3 этапе определения дотаций. Эти нововведения направлены на использование подхода, позволяющего объективно оценить собственные доходные возможности территорий с учетом уровня и стру ктуры их экономического развития, а также обеспечить мотивацию развития собственной налоговой базы.

Проведем исследования эффективности изменений в методику расчета. С целью удобства расчетов и наглядности предлагаемых направлений совершенствования муниципальные районы Омской области были сгруппированы по уровню бюджетной обеспеченности после распределения дотации (таблица 1). По итогам распределения дотации на выравнивание бюджетной обеспеченности минимальный ее уровень по бюджетам муниципальных образований в целом составил менее 1,0.

Таблица 1

Распределение муниципальных районов по уровню бюджетной обеспеченности после распределения дотации за 2022-2024 гг.

|

Группа |

Уровень бюджетной обеспеченности после распределения дотации |

Количество муниципальных районов, бюджетная обеспеченность бюджетов которых входит в соответствующий диапазон |

||

|

2022 |

2023 |

2024 |

||

|

1 |

<1,0 |

25 |

26 |

20 |

|

2 |

1,11 <1,2 |

4 |

4 |

0 |

|

3 |

1,21 <1,5 |

2 |

1 |

4 |

|

4 |

1,51 <1,7 |

0 |

1 |

0 |

|

5 |

>1,71 |

1 |

0 |

8 |

|

Всего |

х |

32 |

32 |

32 |

Примечание: составлено авторами по [2-4, 10].

Таблица 2

Распределение муниципальных районов по уровню бюджетной обеспеченности после распределения дотации за 2022-2024 гг. по усовершенствованной методике

|

Группа |

Уровень бюджетной обеспеченности после распределения дотации |

Количество муниципальных районов, бюджетная обеспеченность бюджетов которых входит в соответствующий диапазон |

||

|

2022 |

2023 |

2024 |

||

|

1 |

<1,0 |

0 |

0 |

0 |

|

2 |

1,11 <1,2 |

0 |

0 |

0 |

|

3 |

1,21 <1,5 |

20 |

25 |

26 |

|

4 |

1,51 <1,7 |

11 |

6 |

5 |

|

5 |

>1,71 |

1 |

1 |

1 |

|

Всего |

х |

32 |

32 |

32 |

Примечание: составлено авторами по [2-4, 10].

Средний уровень сбалансированности бюджетов муниципальных районов после внедрения усовершенствованной методики Примечание: составлено авторами по [2-4, 10].

Таблица 3

Оценка среднего квадратичного отклонения и коэффициента вариации при изменении методики расчета дотации

|

Показатели |

2022 г. |

2023 г. |

2024 г. |

|||

|

По прежней методике |

По новой методике |

По прежней методике |

По новой методике |

По прежней методике |

По новой методике |

|

|

Среднее квадратичное отклонение |

0,291 |

0,269 |

0,292 |

0,169 |

0,311 |

0,149 |

|

Коэффициент вариации, в % |

20,94 |

19,35 |

21,01 |

12,16 |

22,37 |

10,72 |

Примечание: составлено авторами по [2-4, 10].

Далее проведем расчеты после распределения дотаций в соответствии с усовершенствованной моделью расчета бюджетной обеспеченности муниципальных районов (таблица 2).

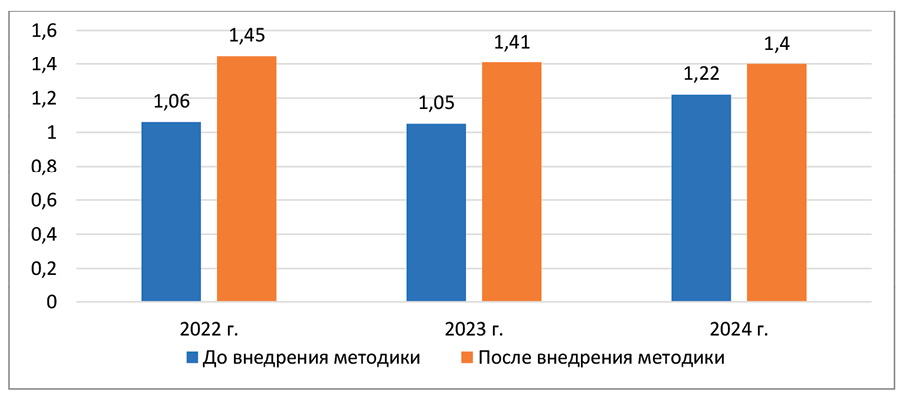

Более наглядно изменения бюджетной обеспеченности муниципалитетов вследствие изменения методики представлены на рисунке.

Можно отметить, что в целом уровень сбалансированности повысился. Так в 2022 году средний уровень сбалансированности повысился с 1,06 до 1,45, в 2023 году с 1,05 до 1,41, в 2024 году с 1,22 до 1,40.

Для подтверждения качества предложенных изменений рассчитаем среднее квадратичное отклонение и коэффициент вариации (таблица 3).

Расчет среднеквадратичного отклонения показал, что при изменении методики расчета дотаций наблюдается более плотная группировка вокруг среднего значения, особенно это заметно по итогам 2024 года, когда среднее квадратичное отклонение снижается с 0,311 до 0,149. Расчет коэффициента вариации свидетельствует, что по прежней методике степень рассеивания данных составляла выше 20% и оценивалась как значительная, после применения новой методики степень рассеивания колеблется от 10,72% в 2024 году до 19,35% в 2022 году и приобретает среднее значение, что говорит о большей однородности муниципальных образований по степени бюджетной сбалансированности после изменения методики расчета дотаций.

Таким образом, можно отметить, что использование новой методики повышает уровень сбалансированности местных бюджетов и способствует более объективному распределению финансовых ресурсов между муниципальными районами.

Заключение

Дотации играют ключевую роль в обеспечении муниципальных образований финансовыми ресурсами. Проведенный анализ показал, что при расчете размера дотации на выравнивание уровня бюджетной обеспеченности муниципальных районов учитываются только потенциальные налоговые доходы, которые могут быть получены муниципальным районом. При этом в составе доходов муниципальных районов существенную роль играют и неналоговые доходы, прежде всего доходы от использования муниципального имущества, доходы от предоставления платных услуг и компенсации затрат государства и штрафы, санкции, возмещения ущерба. В связи с этим для совершенствования системы межбюджетного регулирования возможно изменение критерия для распределения: замена индекса налогового потенциала территории на индекс доходного потенциала территории, включающего и налоговые и неналоговые доходы.

Проведенный анализ на примере муниципальных образований Омской области демонстрирует при расчете дотаций в соответствии с усовершенствованной методикой более высокий уровень сбалансированности бюджетов. Следовательно, данный подход, является более рациональным и позволяет учесть различные возможности муниципальных образований, имеющих разную стру ктуру бюджетных источников.

Conflict of interest

Библиографическая ссылка

Симонова Н.Ю., Ан Ю.Н. ПУТИ ОПТИМИЗАЦИИ СИСТЕМЫ МЕЖБЮДЖЕТНОГО РЕГУЛИРОВАНИЯ В СУБЪЕКТАХ РОССИЙСКОЙ ФЕДЕРАЦИИ (НА ПРИМЕРЕ ОМСКОЙ ОБЛАСТИ) // Вестник Алтайской академии экономики и права. 2025. № 9-1. С. 148-153;URL: https://vaael.ru/en/article/view?id=4318 (дата обращения: 30.07.2026).

DOI: https://doi.org/10.17513/vaael.4318