Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ARTIFICIAL INTELLIGENCE IN THE BANKING SECTOR: TRENDS AND CHALLENGES FOR THE MODERN ECONOMY

Введение

В современном мире стремительное развитие искусственного интеллекта (далее – ИИ) оказывает значительное влияние на банковский сектор и национальную экономику. Внедрение ИИ трансформирует структуру финансового рынка, вводит новые модели взаимодействия между финансовыми институтами и их клиентами, способствует автоматизации бизнес-процессов, повышению операционной эффективности, снижению издержек и улучшению качества финансовых услуг [1].

Цель данного исследования – на основе исследования моделей применения искусственного интеллекта в организациях финансового сектора, основных проблем и вызовов применения ИИ определить ключевые тенденции развития искусственного интеллекта в банковском секторе.

Актуальность исследования данной темы определяется тем, что представленные материалы обобщают результаты внедрения ИИ в банковском секторе и позволяют обосновать направления дальнейшего развития ИИ.

Материалы и методы исследования

В качестве фундаментальных методологических подходов в данном исследовании применялись диалектический, системный и сравнительный методы, обеспечивающие целостный анализ процессов цифровизации и использования ИИ в банках в условиях современной экономики. Также комплексно были использованы общенаучные и специальные методы, раскрывающие особенности внедрения и использования ИИ в банковском секторе, методы оценки современных трендов и вызовов, связанных с этим явлением. В качестве основного метода выступил анализ контента, который включает изучение современных научных публикаций, рейтингов и аналитических отчетов банковских и информационных компаний, а также нормативных документов по вопросам применения ИИ в банковском секторе. Анализ контента, методы статистического анализа и графической визуализации позволили определить вызовы и угрозы применения ИИ.

Для анализа текущих трендов и вызовов использования искусственного интеллекта (ИИ) в банковском секторе был реализован системный обзор источников, включающих современные публикации, акцент сделан на российских данных. В качестве основных критериев включения источников отметим: актуальность публикаций, научных статей, отчетов, кейсов и обзоров; направленность исследований на изучение результатов практического внедрения и использования ИИ в банковской сфере, а также анализ эффективности и выявленных вызовов применения ИИ. В работе были использованы материалы отчётов крупных консалтинговых компаний: IEEE Transactions on Neural Networks, McKinsey Reports, а также кейсы из открытых источников СберБанка, Т-банка и других организаций, разместивших отчёты о своих проектах.

Результаты исследования и их обсуждение

Внедрение технологий искусственного интеллекта (далее – ИИ) в банковскую сферу представляет собой один из наиболее динамичных и трансформирующих процессов в современной финансовой индустрии. Это не просто технологическое обновление, а фундаментальный сдвиг, затрагивающий все аспекты банковской деятельности, начиная операционными процессами и взаимодействием с клиентами, заканчивая управлением рисками и разработкой новых продуктов.

Традиционные банковские операции, такие как обработка платежей, андеррайтинг кредитов, управление инвестиционными портфелями исторически характеризовались высокой трудоемкостью, значительными временными затратами и зависимостью от человеческого фактора. Все это влекло за собой операционные издержки и риск ошибок [2].

Эволюция ИИ предоставила финансовым институтам мощный инструментарий для преодоления данных ограничений. Это позволило открыть перспективы для беспрецедентного повышения операционной эффективности, кардинального улучшения качества клиентского обслуживания, усиления систем безопасности и, что немаловажно, расширения доступности финансовых услуг для более широких слоев населения.

При непосредственном использовании ИИ активно разрабатываются и вводятся на рынок инновационные финансовые услуги и продукты. Кастомизация услуг и персональные предложения для клиентов во многом стали возможны благодаря глубокому анализу поведения клиентов банка, их предпочтений и финансового положения. Данное явление становится новым стандартом обслуживания. Системы ИИ могут генерировать индивидуальные инвестиционные рекомендации, предлагать оптимальные кредитные продукты или страховые полисы, а также информировать клиентов о возможностях улучшения их финансового состояния. Кроме того, именно ИИ играет ключевую роль в усилении борьбы с мошенничеством, позволяя в режиме реального времени выявлять подозрительные транзакции и аномальное поведение, что является критически важным в условиях роста киберугроз.

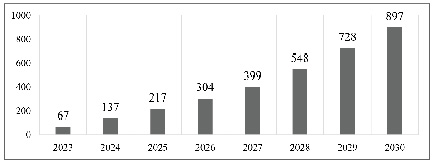

Одним из наиболее прорывных технологических трендов последних лет стало стремительное развитие и внедрение генеративного ИИ («GenAI»), включая большие языковые модели («LLM»). Согласно прогнозам аналитиков «Bloomberg Intelligence», мировой рынок решений на базе генеративного ИИ ожидает экспоненциальный рост: с 67 млрд долл. США в 2023 г. до впечатляющих 897 млрд долл. к 2030 г. (рисунок 1).

Эта технология находит все более широкое применение для генерации разнообразного контента (тексты, изображения, аудио, видео), оптимизации взаимодействия с пользователями через интеллектуальные чат-боты и виртуальных ассистентов. Также она способствует улучшению клиентского опыта за счет создания более естественных и интуитивно понятных интерфейсов [5].

Хотя в финансовом секторе на текущей момент все еще преобладают традиционные ИИ-решения, ориентированные на анализ данных, совершенствование алгоритмов и доступность больших объемов данных способствуют активному исследованию и пилотному внедрению генеративного ИИ. Потенциал «GenAI» в банковском сегменте огромен: от автоматизации создания маркетинговых стратегий, персонализированных клиентских коммуникаций и отчетов до помощи в разработке программного кода для внутренних систем, создания сложных финансовых стратегий и прочего.

На сегодняшний день ИИ превращается в технологию общего назначения, способную кардинально изменить бизнес-процессы и рыночные практики финансовых организаций (таблица 1).

Рис. 1. Оценка объема рынка генеративного ИИ (млрд долл. США) [3, 4]

Таблица 1

Модели применения ИИ в организациях финансового сектора [3]

|

Область применения |

Сфера применения |

Тип ИИ |

|

Первая линия: фронт-офис |

Чат-боты |

ИИ-алгоритмы на основе обработки естественного языка |

|

«Умные» инструменты маркетинга |

ИИ-алгоритмы с элементами глубокого обучения для формирования персональных предложений |

|

|

Алготрейдинг, инвестиционное консультирование и оценка стоимости активов |

ИИ-алгоритмы на основе регрессионных моделей для оценки показателей |

|

|

Вторая линия: проверка и обработка операций |

Скоринг |

Приложения на основе ИИ-алгоритмов для проведения кредитного скоринга, доступные в том числе клиентам |

|

Подтверждение операций, обработка документов |

ИИ-алгоритмы, подключенные к сведениям о платежных данных и системе управления рисками для мгновенного принятия решений |

|

|

Третья линия: операционный учет |

Мониторинг транзакций |

ИИ-алгоритмы, способные в режиме реального времени отслеживать подозрительные операции и оповещать пользователей |

|

Общее |

Разработка, оптимизация ПО |

Сквозная сервисная функция для бизнес-процессов |

Автоматизированные системы, основанные на обработке естественного языка (NLP) и машинном обучении, позволяют банкам значительно снизить нагрузку на контакт-центры, обеспечивая мгновенные ответы на простые и часто задаваемые клиентом вопросы в режиме 24/7. Эти системы постоянно совершенствуются, стремясь решать все более сложные задачи, такие как консультирование по инвестиционным продуктам или помощь в заполнении заявок на кредитование, тем самым освобождая человеческие ресурсы для решения нестандартных и требующих эмпатии ситуаций.

ИИ предоставляет банкам возможность анализировать огромные массивы данных о поведении клиентов, выявлять скрытые тренды и предлагать тщательно проанализированные финансовые услуги. Благодаря анализу транзакций, предпочтений, истории взаимодействия с банком и данных из внешних источников (с соблюдением норм конфиденциальности), банки могут создавать индивидуальные предложения, повышать уровень удовлетворенности клиентов и их лояльность [6, 7]. Многие современные банки, например, СберБанк, Альфа-Банк, ВТБ, «Т-банк», активно используют ИИ для персонализации предложений, предлагая клиентам скидки в магазинах, где они часто совершают покупки, или своевременно уведомляя о возможностях рефинансирования соответствующих кредитов на более выгодных условиях.

Следует отдельно отметить, что благодаря искусственному интеллекту и алгоритмам машинного обучения, управление рисками, особенно с использованием инструментов кредитного скоринга, позволяет банкам более точно и объективно оценивать кредитоспособность заемщиков, минимизируя риск невозврата кредитов. Так, если традиционные методы опираются на ограниченный выбор данных (например, кредитная история, официальный доход), то ИИ способен анализировать значительно более широкий спектр параметров, включая финансовое поведение в целом, онлайн-активность, данные из социальных сетей (в странах, где это законодательно разрешено и этически приемлемо) и другие альтернативные источники данных. Это позволяет не отсекать от потребления банковских услуг потенциальных заемщиков, у которых отсутствует формальная кредитная история, и оценить риски на основе косвенной информации (активность в социальных сетях, история мобильных платежей).

ИИ-технологии также играют критически важную роль в обеспечении безопасности финансовых операций. Системы анализируют транзакции в режиме реального времени, выявляя подозрительные операции, которые могут свидетельствовать о финансовых преступлениях. Машинное обучение позволяет обнаруживать аномальные модели поведения, характерные для мошенников, даже если эти модели постоянно меняются. В случае, если система замечает нетипичное поведение (например, серию покупок в разных странах в течение короткого промежутка времени), она может временно заблокировать операцию и запросить дополнительное подтверждение личности владельца карты, тем самым предотвращая несанкционированное использование денежных средств.

Высокую эффективность демонстрирует использование технологии кейс-стади в прогнозировании результатов применения ИИ, что позволяет банкам, например, СберБанку, который имеет обширную базу кейс-стади, подробно анализировать практические ситуации и предвидеть последствия принимаемых управленческих и технологических решений.

В качестве эмпирической части рассмотрим кейс-стади «Управление рисками и безопасность банка: внедрение ИИ в скоринг и AML».

Банк «Старт» – крупный финансовый институт, работающий на рынке более 15 лет. До внедрения искусственного интеллекта (ИИ) в процессы управления рисками и борьбы с отмыванием денег (AML), банк сталкивался с высоким уровнем мошенничества и ошибками при оценке кредитных рисков.

Выявленные проблемы до внедрения ИИ:

- низкая точность скоринговых моделей: уровень точных одобрений – 75%;

- высокий уровень ошибок в выявлении мошенничества: 3% мошеннических операций оставались незамеченными;

- средний уровень убытков от мошенничества: 1,2 млн руб. в год;

- время обработки кредитных заявок: 48 часов;

- расходы на ручную проверку подозрительных транзакций: около 2 млн руб. в год.

Внедрение ИИ (меры и инструменты): разработка и внедрение моделей машинного обучения для скоринга клиентов; автоматизация системы AML с использованием нейросетей для анализа транзакций; внедрение систем обязательного регулярного переобучения моделей на новых данных; интеграция механизмов автоматического реагирования и блокировки рискованных операций.

Прогнозируемые результаты внедрения ИИ в банке представлены в таблице 2, расчет показателей таблицы основан на фиксации снижения доли дефолтов за счет повышения точности скоринга.

Итоговые преимущества можно представить следующими показателями:

- повышение точности оценки рисков на 13%;

- значительное сокращение мошеннических операций и потерь;

- снижение затрат на ручную проверку и обработку заявок;

- ускорение всех бизнес-процессов;

- повышение безопасности и доверия клиентов.

Таблица 2

Показатели, характеризующие внедрение ИИ в банке «Старт»

|

Показатель |

До внедрения ИИ |

После внедрения ИИ |

Изменение |

Эффект |

|

Точность скоринга клиентов, % |

75 |

88 |

+13 |

Более точная кредитная оценка, снижение дефолтов |

|

Выявленные мошеннические операции, % |

97 |

99,5 |

+2,5 |

Невыявленные мошеннические операции уменьшились с 3% до 0,5 |

|

Убытки от мошенничества, млн руб. в год |

1,2 |

0,24 |

- |

Снижение потерь от мошеннических операций на 80% (на 0,96 млн руб.) |

|

Время обработки кредитных заявок, часов |

48 |

8 |

- |

Оперативность увеличилась в 6 раз (экономия 40 ч. на заявку) |

|

Расходы на персональный контроль AML, млн руб. в год |

2,0 |

0,4 |

- |

Снижение затрат на 80% (экономия 1,6 млн руб.) |

|

Общая прибыль банка за год, млн руб. в год |

- |

+4,5 млн руб. |

- |

За счёт снижения убытков и повышения эффективности |

Заключение

Внедрение систем ИИ в управление рисками и AML позволило банку «Старт» не только повысить качество оценки и безопасность своих процессов, но и существенно снизить издержки, что принесло дополнительные 4,5 млн руб. прибыли в первый год после внедрения.

Важным представляется рассмотрение процессов продвижения инноваций в области ИИ, где компании в сфере финтех-стартапов зачастую играют ключевую роль, предлагая передовые решения в области кредитования, оценки рисков и цифрового банкинга. Их гибкость, специализация на определённых технологических направлениях и ориентация на конкретные ниши позволяют им оперативно реагировать на изменения рыночных условий и внедрять ИИ-технологии в тех сферах, где крупные и более консервативные финансовые институты проявляют осторожность. Такой подход способствует развитию конкуренции и стимулирует общий прогресс в отрасли.

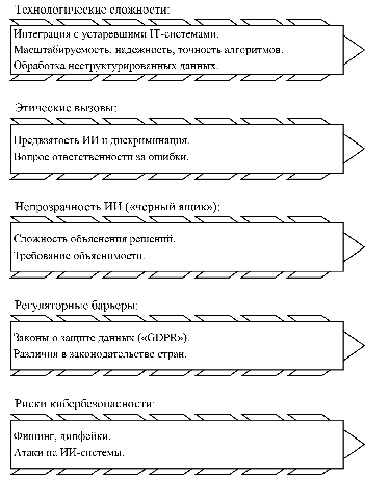

Рис. 2. Основные проблемы и вызовы ИИ в банковском секторе [3, 9, 10]

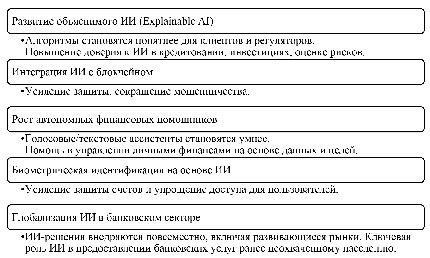

Рис. 3. Искусственный интеллект в банках: основные направления использования [3]

Тем не менее, несмотря на значительный потенциал, использование современных технологий в банковском секторе сталкивается с рядом существенных трудностей и препятствий, которые проиллюстрированы на рисунке 2.

Несмотря на существующие трудности, развитие технологий искусственного интеллекта в банковском секторе, вероятно, будет продолжаться, способствуя появлению новых возможностей для финансовых организаций и их клиентов. Основные направления дальнейшего развития, отражённые на рисунке 3, включают следующие тенденции.

Активное внедрение искусственного интеллекта в банковский сектор требует установления нормативно-правовых рамок и регламентов, соблюдения регуляторных требований и этических стандартов для обеспечения стабильности и надежности функционирования банковской сферы, поддержания высокого уровня доверия клиентов. В Российской Федерации регулирование использования искусственного интеллекта в банковской сфере осуществляется в рамках Федерального законодательства (ФЗ «Об экспериментальных правовых режимах в сфере цифровых инноваций в Российской Федерации» от 31.07.2020 N 258-ФЗ) и нормативных актов Банка России (Кодекс этики в сфере разработки и применения искусственного интеллекта на финансовом рынке) [11, 12]. Банк России акцентирует внимание на том, что необходимо оценивать прозрачность и безопасность принимаемых на основе использования искусственного интеллекта решений, подчеркивает важность проведения Bias-аудитов, внедрения механизмов контроля за моделями для предотвращения ошибок и мошенничества. Международная практика представлена такими регуляторными инициативами как Общий регламент по искусственному интеллекту (AI Act) в Евросоюзе, процедурами выявления и устранения системных искажений и обеспечения справедливого доступа к финансовым услугам в США и др.

Таким образом, как исследователи-аналитики, так и практики сходятся во мнении о том, что искусственный интеллект из года в год наращивает свое влияние во всех сферах экономики, особенно ощутимо это проявляется в финансовом секторе, где банки, как одни из самых передовых организаций в сфере применения инноваций, активно их используют. Банковский сектор демонстрирует возможности применения ИИ и его воздействие на обеспечение экономической безопасности, повышение эффективности функционирования и доступности, простоты в использовании клиентами банков. Однако, отмечаются определенные сложности и необходимость предупреждения и регулирования последствий киберугроз. Прогнозы экспертов говорят о том, что искусственный интеллект и другие передовые финансовые технологии будут наращивать свое влияние на банковский сектор, а это означает, что необходимо не только адаптироваться, но и быть на шаг впереди, предвидя возможные риски и угрозы.

Conflict of interest

Библиографическая ссылка

Хроменкова Г.А., Афонина К.А., Лукьянова Н.Г. ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ В БАНКОВСКОМ СЕКТОРЕ: ТРЕНДЫ И ВЫЗОВЫ ДЛЯ СОВРЕМЕННОЙ ЭКОНОМИКИ // Вестник Алтайской академии экономики и права. 2025. № 8-2. С. 229-236;URL: https://vaael.ru/en/article/view?id=4295 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4295