Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF CURRENT TENDENCIES OF TAX REVENUES FROM ORGANIZATIONS PROFIT IN THE BUDGETS OF SUBJECTS OF THE RUSSIAN FEDERATION

Введение

Налог на прибыль организаций – широко распространенный в мировой практике прямой налог, взимаемый с финансового результата деятельности компаний. Объемы поступлений данного налога напрямую зависят от конечных финансовых результатов деятельности компаний и находятся в прямой пропорциональной зависимости от получаемой прибыли.

В современных условиях налог на прибыль организаций играет важную роль в налоговой системе российского государства. При этом данный налог является одним из значимых налогов в отечественной практике, как фискальном, так и в регулирующем отношении. В целях реализации регулирующих возможностей налога на прибыль организаций, на федеральном и региональном уровнях действуют различные формы налоговых льгот и преференций: от инвестиционных вычетов, ускоренной амортизации и амортизационной премией до нулевых ставок налога прибыль в особых экономических зонах и в территориях опережающего социально – экономического развития. Налог на прибыль организаций – важнейший источник формирования доходов бюджетов субъектов Российской Федерации. Однако, его роль существенно различается в зависимости от специализации и состояния экономик регионов, предусмотренных на территориальном уровне льгот и преференции по налогу.

Актуальные вопросы налогообложения прибыли хозяйствующих субъектов в условиях Российской Федерации анализируются в работах различных авторов. Так, профессор О.В. Мандрощенко исследует налоговые риски, возникающие при исчислении налога на прибыль и предлагает пути их минимизации [7]. Известный ученый В.В. Пансков раскрывает ключевые цели реформирования налога на прибыль организаций в современных условиях [11]. Исследовали Н.И. Кичко, А.В. Ложникова, Р.А. Эльмурзаева и О.В. Куделина рассматривают вопросы оптимального распределения налога на прибыль, мобилизуемых с крупнейших российских компаний, между федеральным центром и регионами [5]. Профессор Л.И. Гончаренко оценивает налоговые преференции по налогу на прибыль, раскрывает их значение в социально – экономическом развитии страны [4]. В научной публикации И.В. Оробинская и М.В. Пыльцина анализируют проблемные аспекты исчисления налога на прибыль, с учетом специфики экономической деятельности субъектов бизнеса [10].

Несмотря на безусловную значимость проведенных перечисленными авторами исследований, следует отметить, что в современных условиях усиливаются риски утраты налогом на прибыль организаций фискальной роли в источниках доходов территориальных бюджетов. Данный фактор в значительной степени обуславливает необходимость продолжения исследований, направленных на выявление путей наиболее полной реализации потенциала налога на прибыль организаций. В условиях глобальных вызовов и внесенных с 2025 г. изменений в российское налоговое законодательство, прежде всего увеличения размера базовой ставки налога на прибыль, усиливаются риски роста негативных тенденций, сдерживающих развитие российской экономики в целом, в том числе субъектов Федерации, что требует выявления актуальных путей их устранения. Данная публикация направлена на решение обозначенных проблем, пока еще недостаточно исследованных в отечественных научных трудах.

Основная цель данного исследования – анализ и оценка тенденций изменений поступлений налога на прибыль организаций в региональные бюджеты, выявление путей нивелирования возможных отрицательных эффектов влияния налоговых изменений на развитие экономик субъектов Российской Федерации.

Материалы и методы исследования

В процессе исследования автором были использованы методы индукции и дедукции, структурного и факторного анализа, экспертных оценок, методы сравнения, группировки и выборки, анализа и обобщения научных подходов.

Информационной базой исследования послужили научные и обзорные статьи по теме исследования, монографии, статистические данные из официальных отчетов Министерства финансов Российской Федерации, Федеральной службы государственной статистики, Федеральной налоговой службы России, Министерства финансов Республики Дагестан.

Результаты исследования и их обсуждение

В современных условиях, несмотря на действие масштабных экономических санкций и ограничений со стороны недружественных стран в отношении нашей страны, доходы сводного российского бюджета демонстрируют рост. Отечественная экономика в короткие сроки, смогла приспособиться к изменившимся условиям, о чем свидетельствуют темпы роста ВВП. Так, по уточненным данным Росстата, в 2023 г. по отношению к 2022 г. рост ВВП (в сопоставимых ценах) составил 4,1%. В 2024 г. по отношению к 2023 г. рост ВВП также составил 4,1%, и это несмотря на ранее прогнозируемое недружественными странами существенное снижение данного показателя в России. Увеличению производства ВВП в России способствовали интенсивный рост в обрабатывающей промышленности, увеличение объёма добавленной стоимости в сферах информации и связи, цифровых услуг, гостиниц и ресторанов. При этом налоговые доходы консолидированного бюджета Российской Федерации за 2023 г. выросли по сравнению с 2022 г. на 7,7%, а в 2024 г. по сравнению с 2023 г. на 20,1% (табл. 1), что в целом свидетельствует о позитивных экономических тенденциях и эффективной фискальной политике. Сравнительные данные о темпах изменений объемов налоговых доходов консолидированного бюджета Российской Федерации за 2023 – 2024 гг. демонстрирует табл. 1.

Комплексные меры, принятые на федеральном и региональном уровнях по поддержке развития предпринимательской деятельности, привели к увеличению деловой активности компаний, росту количества зарегистрированных организаций, и как следствие – к заметному увеличению налоговых поступлений во все уровни бюджетов. Контрольная, разъяснительная и профилактическая работа налоговых органов стала более эффективной, улучшились меры борьбы с уклонением от уплаты, что также способствовало росту налоговых поступлений в консолидированный бюджет РФ.

Как видно из данных таблицы 1, большая часть налоговых доходов поступает в федеральный бюджет. Так, в общем объеме поступлений в консолидированный бюджет Российской Федерации в 2024 г. удельный вес налоговых платежей, зачисляемых в федеральный бюджет составил 57%, в консолидированные бюджеты субъектов Российской Федерации – 43%. При этом поступления в федеральный бюджет в 2024 г. по сравнению 2023 г. увеличились на 26,1%, а в консолидированные бюджеты субъектов РФ на 13,0% (табл. 1).

По официальным данным аналитического портала Федеральной налоговой службы России за 2023 г. поступления в бюджетную систему РФ по налогу на прибыль организаций составили 794 млрд руб., что составило 22,1% от всего налоговых доходов (в 2022 г. – 17,0%). Однако, в 2023 г. «снизилось количество прибыльных предприятий в таких секторах, как: оптовая и розничная торговля, деятельность в области информации и связи, сельское хозяйство» [12].

Таблица 1

Темпы изменений налоговых поступлений в консолидированный бюджет Российской Федерации в 2022-2024 гг. (млрд руб., в %)

|

Наименование показателя |

Сумма (млрд руб.) |

Абсолютное отклонение (млрд руб.) |

Темпы роста (%) |

||||

|

2022 |

2023 |

2024 |

2023/ 2022 |

2024/ 2023 |

2023/ 2022 |

2024/ 2023 |

|

|

Всего налоговые доходы консолидированного бюджета РФ, из них: |

33 579 |

36 183 |

43 472 |

2 604 |

7 289 |

7,7 |

20,1 |

|

федеральный бюджет |

19 438 |

19638 |

24767 |

200 |

5129 |

1,0 |

26,1 |

|

консолидированные бюджеты субъектов РФ |

14141 |

16545 |

18705 |

2404 |

2160 |

17,0 |

13,0 |

Примечание: таблица составлена по данным аналитического портала ФНС России. Деятельность. Статистика и аналитика. Справки о поступлении администрируемых ФНС России доходов в 2023-2024 гг. URL: https://analytic.nalog.gov.ru (дата обращения: 15.02.2025).

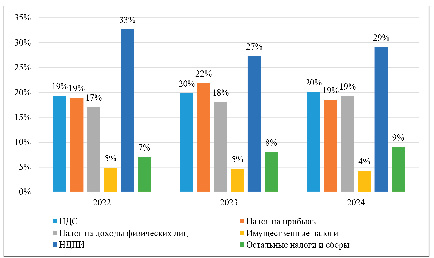

Структура доходов консолидированного бюджета РФ в 2022-2024 гг. (%) Источник: рисунок составлен по данным аналитического портала ФНС России. Деятельность. Статистика и аналитика. URL: https://analytic.nalog.gov.ru (дата обращения: 25.06.2025).

В 2024 г. налога на прибыль организаций поступило в бюджетную систему Российской Федерации на 8052 млрд руб., что на 2% больше, чем в 2023 г. В то же время доля налога на прибыль в общем объеме доходов консолидированного бюджета РФ снизилась с 22,1% до 19,2%, что обусловлено более высокими темпами роста общего объема налоговых поступлений, по сравнению с темпами роста исследуемого налога. Изменения структуры налоговых доходов сводного бюджета российского государства за 2022-2024 гг. демонстрирует рисунок.

Анализ динамики налоговых доходов консолидированного бюджета РФ позволяет выделить ключевые факторы, влияющие на ее структуру. Инфляция оказывает прямое воздействие на НДС и НДФЛ: рост цен увеличивает номинальную стоимость товаров и услуг, автоматически повышая базу для НДС, а рост оплаты труда расширяет налоговую базу НДФЛ. Индексация зарплат в бюджетном секторе и в крупных компаниях, а также принятые меры по ужесточение контроля за неофициальными доходами (борьба с теневой зарплатой) способствовали тому, что НДФЛ стал драйвером роста доходов в 2024 г.

Как показывают данные рисунка, доля поступлений налога на прибыль организаций в доходах консолидированного бюджета Российской Федерации в период 2022–2024 гг. колебалась в диапазоне от 17% до 22%. Поступления по налогу на прибыль организаций (колебания доли) зависит не только от инфляции, но и от изменений в прибыльности бизнеса, налоговых льгот и преференций, эффективности контрольных мероприятий. Налог на прибыль организаций в период 2022–20244 гг. в общих налоговых доходах российского бюджета в целом демонстрировали умеренный рост, что свидетельствует об относительной стабильности корпоративного сектора, несмотря на экономические вызовы.

Наряду с позитивными тенденциями заметного роста общего объема налоговых поступлений, необходимо отметить, что наблюдается замедление темпов роста доходов региональных бюджетов, по сравнению с доходами федерального бюджета. Так, темпы роста поступлений в консолидированные бюджеты субъектов Российской Федерации снизились с +17% в 2023 г. до +13% в 2024 г. (табл. 1). Несмотря на снижение динамики, абсолютный прирост остается заметным, что указывает на сохранение относительно положительной тенденции в региональных финансах. Основную долю доходов консолидированных бюджетов субъектов Российской Федерации в период 2022-2024 гг. составлял налог на прибыль организаций (уступал по фискальной значимости только НДФЛ), однако его фискальная роль постепенно снижается (табл. 2).

За период 2022–2024 гг. поступления по налогу на прибыль организаций в консолидированный бюджет РФ демонстрируют неоднородную динамику. На фоне значительного роста в 2023 году (+24,7%), в 2024 году темпы увеличения резко замедлились (+1,6%). При этом федеральный бюджет сохраняет устойчивую положительную динамику: поступления по налогу на прибыль в данный вид бюджета выросли за три года (2022-2024 гг.) на 35,3%, что свидетельствует о перераспределении налоговых потоков в пользу федерального центра. Из общей суммы мобилизации налога на прибыль в 2024 году «поступления в федеральный бюджет составили 2286 млрд руб., что на 19% больше, чем в 2023 году» [2]. В отличие от этого, в 2024 году консолидированные бюджеты субъектов РФ, после резкого скачка в 2023 году (+28,1%) столкнулись с сокращением поступлений. Так, в консолидированные бюджеты субъектов РФ в 2024 году было мобилизовано налога на прибыль на сумму 5766 млрд руб., что на 4,0% меньше, чем в 2023 году (табл. 2). Общий тренд указывает на усиление роли федерального бюджета и необходимость адаптации регионов к меняющимся фискальным условиям.

Таким образом, наблюдается заметная тенденция снижения поступлений налога на прибыль в региональные бюджеты, при значительном росте его поступлений в федеральный бюджет. При этом усиливается налоговый разрыв в поступлениях налога на прибыль от разных субъектов Российской Федерации. По данным Росстата наибольший вклад в объемы поступлений налога на прибыль вносят такие регионы – доноры, как Москва, Татарстан, Ханты-Мансийский автономный округ – Югра, Ямало-Ненецкий автономный округ, Санкт-Петербург (по данным Минфина России доля данных регионов возросла с 45,4% в 2022 г. до 48,9% в 2024 г.). Наименьший вклад вносят экономические отсталые регионы: Республика Ингушетии, Республика Тыва, Камчатский край, Чеченская Республика, Кабардино-Балкарская Республика, Республика Дагестан (11-15%) из-за малого числа расположенных на этих территориях крупных компаний.

Таблица 2

Поступления налоговых платежей в консолидированные бюджеты субъектов Российской Федерации за период 2022-2024гг. (млрд руб., в %)

|

Показатели |

2022 |

2023 |

2024 |

|

млрд руб. |

|||

|

Всего налоговых поступлений в консолидированные бюджеты субъектов РФ, в том числе: |

14141 |

16545 |

18705 |

|

Налог на прибыль организаций |

4686 |

6004 |

5766 |

|

НДФЛ |

5573 |

6378 |

8034 |

|

Акцизы |

1117 |

1190 |

1301 |

|

Имущественные налоги |

1632 |

1683 |

1843 |

|

Остальные налоги и сборы |

1133 |

1290 |

1761 |

|

в процентах (%), к всего |

|||

|

Всего налоговых поступлений в консолидированные бюджеты субъектов РФ, из них: |

100,0 |

100,0 |

100,0 |

|

Налог на прибыль организаций |

33,1 |

36,2 |

30,8 |

|

НДФЛ |

39,4 |

38,6 |

43,0 |

|

Акцизы |

7,9 |

7,2 |

6,9 |

|

Имущественные налоги |

11,5 |

10,2 |

9,9 |

|

Остальные налоги и сборы |

8,1 |

7,8 |

9,4 |

Источник: таблица составлена по данным аналитического портала ФНС России. Деятельность. Статистика и аналитика. URL: https://analytic.nalog.gov.ru (дата обращения: 25.06.2025).

В период 2022-2024 г. нами выявлена следующая картина динамики варьирования поступления налога на прибыль в разные виды бюджетов:

• консолидированный бюджет РФ: доля колебалась в пределах 19–22%, достигнув максимума в 2023году;

• федеральный бюджет РФ: доля в период 2022–2024 гг. оставалась стабильно невысокой (9–10%), что указывает на меньшую зависимость от этого налога;

• бюджеты субъектов Российской Федерации: доля была самой высокой в 2023 году – 36,2%, но в 2024 году снизилась до 30,8%, что может свидетельствовать о перераспределении налоговой нагрузки, изменении структуры налоговых доходов территорий.

Представленную тенденцию демонстрирует и опыт отдельных регионов. Так, по данным отчета об исполнении консолидированного бюджета Республики Дагестан на 1января 2025года, в республиканский бюджет субъекта Федерации за 2024 г. поступило 47963,0 млн руб. налоговых доходов. Рост налоговых поступлений 2024 г. к уровню 2023 г. составил 12,6% (+5 358,5 млн руб.). По налогу на прибыль в 2024 г. поступления в республиканский бюджет РД составили 5990,0 млн руб., что на 15,3% меньше по сравнению с 2023 г. [3]. При этом, в Дагестане по большинству налогов в 2024 г. по сравнению с 2023 г. наблюдался значительный рост поступлений. К примеру, по налогу на доходы физических лиц поступило в республиканский бюджет 17432,0 млн руб., рост относительно 2023 г. составил 18,7%. По налогу на имущество организаций абсолютный рост относительно составил 523,2 млн руб. (16,6%), по транспортному налогу – 39,7%. По акцизам поступления в республиканский бюджет РД в 2024 г. составили 1006,0 млн руб., относительный рост к уровню 2023 г. – 3,5 % [3].

Таким образом, налог на прибыль организаций играет значительную роль в доходах регионов, но доля его постепенно снижается в доходах субъектах Федерации. Кроме того, замедляются общие темпы роста налоговых поступлений в региональные бюджеты, что требует пересмотра их доходной базы. Необходима диверсификация налоговых доходов, повышение эффективности налогового администрирования, более активное стимулирование экономической активности субъектов хозяйствования, развитие налогового федерализма посредством изменений объемов перераспределения доходных источников между центром и бюджетами территорий. Одной из мер по увеличению собственных налоговых доходов субъектов Федерации могло бы стать изменение пропорций перераспределения налога на прибыль между федеральным бюджетом и бюджетами регионов [8]. В развитых зарубежных федеративных государствах активно применяется метод финансового выравнивания через распределение налоговой базы [6]. В России данный метод «используется скорее, как исключение из правила, в отношении налога на прибыль организаций» [5].

В Российской Федерации с 1 января 2025 г. вступили в силу масштабные изменения по определяющим налогам. Основным шагом в корректировке механизма взимания налога на прибыль стало увеличение базовой ставки с 20% до 25%. Наряду с другими субъектами хозяйствования, новации затронули также организации, занимающихся информационными технологиями. В 2024 г. они уплачивали налог на прибыль в размере 0%, а с 2025 г. ставка для этой категории налогоплательщиков увеличена до 5% [9]. С введением общей повышенной ставки налога остались прежние льготные налоговые ставки как на федеральном, так и на региональном уровне. Дополнительно, веден новый вычет – федеральный инвестиционный налоговый вычет для приоритетных стратегически значимых отраслей экономики [1].

В целом основные изменения по налогу на прибыль организаций можно свести к следующим законодательным решениям:

• базовая ставка налога увеличилась с 20% до 25%;

• по компаниям, занимающимися информационными технологиями ставка налога увеличена с 0 до 5%, при этом в федеральный бюджет налог зачисляется по ставке 5%, в бюджеты регионов -0%;

• введен новый вычет – федеральный инвестиционный налоговый вычет;

• региональный инвестиционный налоговый вычет стал бессрочным.

Изменены также пропорции распределения ставки налога на прибыль между уровнями бюджетов. В частности, увеличена процентная ставка налога на прибыль, зачисляемая в федеральный бюджет с 3% (до 2025 г.) до 8% (с 2025 г.). Доля региональных бюджетов осталась на прежнем уровне – 17% [9].

В целом проведенное исследование новаций по налогу на прибыль организаций, позволяет выделить возможные их положительные и отрицательные последствия на состояние бюджетов разных уровней.

Положительные последствия:

- ожидается рост поступлений налога на прибыль в сводный бюджет страны в 2025 г. относительно 2024 г. на 1,6 трлн руб. [12]. Такое увеличение доходов бюджета крайне важно для полноценной реализации национальных проектов и роста экономической безопасности государства;

- стимулирование бизнеса к росту затрат на НИОКР, к обновлению парка основных фондов и нематериальных активов в отдельных сегментах российской экономики, в особенности высокотехнологичных отраслях экономики;

- побуждение компаний к поиску нестандартных управленческих и организационных решений;

- возрастание важности стратегического планирования и управления финансовыми рисками.

Отрицательные последствия:

- увеличение издержек производства и снижение чистой прибыли компаний;

- рост цен на товары (работы и услуги), что создает риски роста темпов инфляции. Темпы роста цен могу варьироваться в зависимости от эластичности спроса и предложения на определенные товары, работы или услуги;

- снижение объемов реинвестируемой прибыли в организациях с низкой рентабельностью, что усиливает риски роста убыточности экономически отсталых регионов;

- потеря заинтересованности регионов в реализации своих полномочий в реализации регулирующего потенциала налога на прибыль организаций;

- увеличение вероятности роста рисков недобросовестной оптимизации налоговых платежей.

Кроме того, не следует забывать, что любые налоговые изменения для эффективной реализации требуют временного лага. На начальном этапе реализации изменений возможен рост ошибок в расчетах налога на прибыль и штрафных санкций. Полагаем, что нуждается в упрощении механизм исчисления и уплаты налога на прибыль, в особенности в части истребования документов налогового учета налоговыми органами в процессе организации контрольных мероприятий. Авторы разделяют мнение исследователя Е.Е. Смирновой о необходимости «оценки возможностей сближения расходов в налоговом и бухгалтерском учете» [13]. Различия в налоговом и в бухгалтерском учетах создают трудности исчисления и уплаты налога на прибыль у налогоплательщиков и контроля – у налоговых органов.

Выводы

1. Исследование уровня мобилизации налога на прибыль в бюджеты разных уровней выявило наметивший тренд на снижение его поступлений в региональные бюджеты. В период нестабильности экономической и политической ситуации в целом и волатильности налога на прибыль организаций, в частности, этот тренд в будущем может усилиться. В законодательном порядке необходимо изменение пропорций распределения налога на прибыль организаций между уровнями бюджетов бюджетной системы Российской Федерации. Повышение процентной доли налога на прибыль, зачисляемого в территориальные бюджеты с 17% до 19% (при соответствующем снижении пропорций зачисления в федеральный бюджет с 8% до 6%), позволит обеспечить рост доходов региональных бюджетов, развивать экономику субъектов РФ, шире использовать внутренний потенциал налога на прибыль организаций. Такое распределение представляется более справедливым с точки зрения развития налогового федерализма, усиления заинтересованности регионов в стимулировании территориального развития.

2. Введённая с 2025 г. повышенная базовая ставка налога на прибыль организаций в размере 25% в целом не подавляет предпринимательскую активность субъектов Российской Федерации. Однако, существуют риски роста себестоимости производимой продукции, снижения возможностей инвестиционной активности деятельности организаций. Наиболее тяжелой ситуации находятся организации малого и среднего бизнеса, применяющие общую систему налогообложения, поскольку они не могу применять федеральный инвестиционный налоговый вычет. Прибыль таких субъектов предпринимательской деятельности (в случаях применения общей системы налогообложения), наряду с другими организациями крупного бизнеса с 2024 г. стала облагаться по базовой ставке 25% (вместо ранее действующей ставки в размере 20%), что усилила конкурентные преимущества крупного бизнеса.

3. В целях минимизации отрицательного влияния повышенной ставки налога на прибыль на деятельность организаций в сфере среднего, малого и микробизнеса, повышения их конкурентоспособности целесообразно развивать дополнительные меры налогового стимулирования инвестиционных и инновационных проектов в данных сегментах экономики. Развитие региональной экономики, расширение налоговых полномочий субъектов РФ, введение стимулирующих механизмов для чувствительных отраслей экономики могут способствовать смягчению тяжести налогового бремени, повышению справедливости распределения налоговой нагрузки и усилению положительного эффекта налоговых новаций.

Conflict of interest

Библиографическая ссылка

Мусаева Х.М., Магомедова Р.М. АНАЛИЗ СОВРЕМЕННЫХ ТЕНДЕНЦИЙ ПОСТУПЛЕНИЙ НАЛОГА НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ В БЮДЖЕТЫ СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 8-1. С. 80-87;URL: https://vaael.ru/en/article/view?id=4275 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4275