Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF THE IMPACT OF IMPACT INVESTMENTS ON THE SOCIAL AND ECONOMIC DEVELOPMENT OF RUSSIAN ECONOMY SECTORS

Введение

Ни одно из распространённых определений импакт-инвестирования не признаётся окончательным. Тем не менее, мнения большинства исследователей схожи и сводится к тому, что импакт-инвестиции – это инвестиции, предназначенные для создания положительного социального и (или) экологического воздействия помимо получения финансовой прибыли (Хёхштедтер А.К., Брест П., Шек Б., Дж Джексон Э.Т., Урбан Б. [1-5]. В частности, авторы подчеркивают, что такие инвестиции сочетают управление социальным и экономическим развитием с финансовым риском и доходностью. Глобальная сеть импакт-инвестирования (GIIN) определяет такие инвестиции как инвестиции, направленные на решение социальных или экологических проблем при одновременной генерации финансовой прибыли [6]. В рамках данного подхода, импакт-инвестиции предполагают двойственную направленность: с одной стороны, они обеспечивают доходность, сопоставимую или превышающую рыночные показатели, а с другой – гарантируют сохранение основного капитала, что позволяет инвесторам сочетать финансовую эффективность с устойчивым развитием. Импакт-инвестирование направлено на «вклад в решение проблем» и требует осознанного намерения создавать и измерять социально-экологический эффект, но не подразумевает отказа от финансовой доходности. Некоторые импакт-инвесторы могут соглашаться на более низкую доходность ради достижения целевых показателей воздействия – такой подход называют «импакт в приоритете».

Инвесторы штаб квартиры Bridges Ventures, расположенной в Лондоне, определяют импакт-инвестирование как размещение капитала в предприятия и фонды, создающие социальные и/или экологические блага, а также обеспечивающие доходность, превышающую рыночную для инвестора [7].

Цель исследования – выявить взаимосвязи и оценить степень влияния импакт-инвестиций на показатели социально-экономического развития отраслей экономики страны.

Научная новизна исследования заключается в разработке эконометрических моделей, объясняющих каким образом импакт-инвестиции, влияют на социально-экономическое развитие отраслей экономики.

Материалы и методы исследования

Приобретая значительную популярность во всем мире импакт-инвестирование перешло из узкоспециализированной стратегии в общепринятый финансовый подход, обусловленный динамикой мирового рынка, политическими сдвигами и финансовыми стимулами. Коллективные инвестиционные субъекты, такие как пенсионные и страховые фонды, а также государственные инвестиционные институты, акцентированно перераспределяют существенные доли своих портфелей в направлении экологически ответственных, социально ориентированных и корпоративно-управленческих (ESG) инициатив. Данная трансформация инвестиционных стратегий детерминирована нормативными директивами регулирующих органов, среди которых выделяются Регламент ЕС о раскрытии информации в сфере устойчивого финансирования (SFDR), китайские программы зеленого финансирования, а также прогрессирующие стандарты ESG, разрабатываемые Комиссией по ценным бумагам и биржам США. Кроме того, влияние кризисов, таких как пандемия COVID-19, и кризис, вызванный геополитическими конфликтами, такими как война между Россией и Украиной, еще больше подчеркнули призыв к устойчивым действиям. Это, в свою очередь, изменило инвестиционные приоритеты, поскольку многие органы власти призвали кампании, институциональных инвесторов сбалансировать финансовые, управленческие и социально-экологические интересы.

В 2024 году рынок импакт-инвестиций оценивается в 1,6 трлн долл. США. При этом импакт-активы сосредоточены преимущественно в Европе, включая Великобританию (53%) и в США (35%), принципы устойчивого развития в которых реализуются в основном через биржевые инвестиционные фонды (ESG ETF) [8].

В последнее десятилетие (2015–2025 гг.) наблюдался рост числа биржевых инвестиционных фондов, ориентированных на принципы устойчивого развития. Побочный всплеск инвестиций можно объяснить возросшей осведомленностью потребителей, которые предпочитают поддерживать компании, которые соответствуют их ценностям и вносят позитивный вклад в общество и окружающую среду. Более того, регулирующие органы все больше интересуются ESG, поскольку они ищут помощи у корпоративного сектора в решении таких вопросов, как изменение климата, защита прав человека.

Цель 13 Целей устойчивого развития ООН (ЦУР) – борьба с изменением климата – стала наиболее важной для глобальных ESG ETF в 2024 году. Среди 600 ESG ETF, нацеленных на ЦУР, 338 ориентировались на 13-ю цель. Доступная и чистая энергия (цель номер 7) была второй наиболее важной целью (65 ETF ориентировались на нее) (рисунок 1) [9].

Рис. 1. Наиболее значимые цели устойчивого развития (ЦУР) ETF ESG по всему миру в 2024 году, по количеству ETF

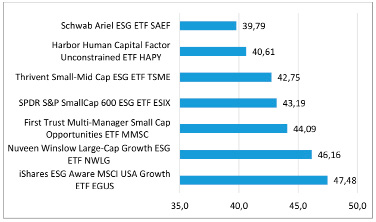

Рис. 2. Ведущие ESG ETF в Соединенных Штатах по состоянию на ноябрь 2024 года, с годовой доходностью, % [10]

Проанализируем и сравним политику устойчивого развития ESG фондов (ETF) в США и ведущих фондов Европы.

Ведущие ESG фонды (ETF) в США в 2024 году

По состоянию на ноябрь 2024 года ETF First Trust Multi-Manager Opportunities с малой капитализацией, торгуемый под тикерным обозначением MMSC, был третьим по эффективности ESG ETF с доходностью за один год в 44,09 %. Второе место занял ETF ESG с крупной капитализацией Nuveen Winslow, доходность которого за год составила 46,16 %. Фонд iShares ESG Aware MSCI USA Growth ETF был одним из самых устойчивых фондов с доходностью в один год примерно 47,5% (рисунок 2).

Ведущие фонды ESG в Европе

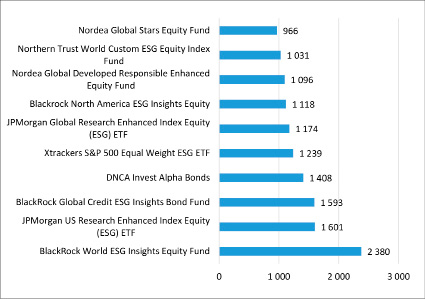

Ведущим фондом ESG в Европе в третьем квартале 2024 года стал BlackRock World ESG Insights Equity Fund с чистым притоком около 2,38 млрд долларов США. Следующими двумя фондами ESG с крупнейшим притоком стали JPMorgan US Research Enhanced Index Equity (ESG) ETF и BlackRock Global Credit ESG Insights Bond Fund с объемом 1,6 и 1,59 млрд долларов США соответственно (рисунок 3).

ESG-инвестирование и импакт-инвестирование – это два подхода к устойчивому инвестированию. ESG интегрирует экологические, социальные и управленческие факторы в инвестиционные решения для управления рисками и улучшения финансовых показателей. Импакт-инвестирование, в свою очередь, активно стремится к измеримому положительному социальному и экологическому воздействию наряду с финансовой отдачей, ориентируясь на конкретные результаты и их измерение. ESG опирается на стандартизированные рейтинги, а импакт-инвестирование требует более детальной отчетности о воздействии. Оба подхода сталкиваются с проблемами в области данных и отчетности, но отражают растущий интерес к устойчивому инвестированию.

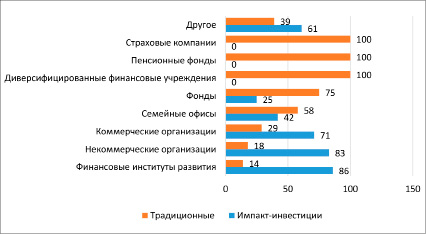

Так в 2020 году наибольшая доля импакт-инвестиций, была осуществлена финансовыми институтами развития (DFI), где 86 % их инвестиций были направлены только социальные/экологические проекты (рисунок 4).

Рис. 3. Ведущие устойчивые фонды в Европе в третьем квартале 2024 г. по чистым потокам [11]

Рис. 4. Доля эффективных инвестиций по сравнению с традиционными инвестициями, осуществленными организациями, занимающимися импакт-инвестированием, по всему миру в 2020 году, в разбивке по типам организаций, % [12]

Таблица 1

Системы оценки импакт-инвестиций, используемые инвесторами, %

|

Методологии |

Доля, % |

|

Цели Организации Объединенных Наций в области устойчивого развития |

73 |

|

Каталог показателей IRIS |

46 |

|

Наборы показателей IRIS+ Core |

36 |

|

Проект управления воздействием (IMP) |

32 |

|

Принципы ответственного инвестирования Организации Объединенных Наций (UNPRI) |

29 |

|

Аналитика B /GIIRS |

18 |

|

Операционные принципы управления воздействием |

18 |

|

Глобальная инициатива по отчетности (GRI) |

11 |

|

Рейтинговая система Aeris CDFI |

11 |

|

Советы по стандартам бухгалтерского учета в области устойчивого развития (SASB) |

9 |

|

Другие |

17 |

|

Отсутствует методология |

11 |

Импакт-инвестирование имеет плюсы и минусы. Преимущества включают двойную выгоду (финансы + социальное/экологическое воздействие), соответствие миссии инвестора, удовлетворение спроса клиентов и диверсификацию портфеля. Недостатки включают риск «импакт-вошинга» (преувеличения воздействия), опасения по поводу финансовых результатов и результатов воздействия, недостаток капитала, трудности с измерением воздействия и ограниченные варианты выхода. Несмотря на это, большинство инвесторов, занимающихся импакт-инвестированием, удовлетворены финансовыми результатами и достигнутым воздействием.

Оценка импакт-инвестиций проводится с использованием различных методов и институтов. Глобальная сеть инвестиций в воздействие (GIIN) предоставляет основные инструменты для измерения. Распространенные методы включают интеграцию ESG, скрининг и активное владение. Интегрированное управление рисками и анализ климатических сценариев также широко используются. Оценку проводят институты финансирования развития, управляющие активами и фонды, используя показатели, такие как рейтинги ESG и соответствие целям ООН в области устойчивого развития, в различных секторах, учитывая факторы, включая выбросы парниковых газов и биоразнообразие. Помимо каталога показателей IRIS разработанного GIIN, популярны такие методологии, как IMP, UNPRI и B Analytics/GIIRS. Также применяются принципы работы по управлению воздействием, GRI и SASB. TCFD и PRI, которые являются важными структурами для инвестиционных фондов (таблица 1).

Так лидирующие позиции среди методологий измерения импакт воздействия занимает система Целей устойчивого развития ООН (его используют 73% инвесторов), за которым следует Каталог показателей IRIS (46%).

Обращаясь к опыту России в вопросах методологии оценивания эффективности импакт-инвестиций следует констатировать, что российский опыт представляет собой симбиоз глобальных импакт-практик, сочетающих финансовые, социальные и политические параметры. Возросший интерес импакт-инвесторы проявляют к наукоемким стартапам, а также проектам в сфере биотехнологии, созданию платформ (в медицине, образовании, коммерции, FinTech, играх). Основными институтами поддержки импакт-проектов являются акселераторы, созданные при участии государства (Евразийский центр инноваций и ФРИИ), частные фонды (Восход, Kama Flow), частные инвесторы (бизнес-ангелы), государственные фонды (Фонд развития венчурного инвестирования города Москвы, Инвестиционно-венчурный фонд Республики Татарстан), иностранные инвесторы (инвесторы стран Азии и СНГ), а также корпоративные инвесторы (Quantur A).

Результаты исследования и их обсуждение

Импакт-инвестиции в России оказывают нелинейное и многослойное воздействие на отрасли экономики, что требует перехода от качественных оценок к количественному анализу на основе статистических данных, позволяющих анализировать динамику влияния импакт-инвестиций по регионам и отраслям с учетом различных эффектов. Поэтому эконометрические методы являются инструментами, позволяющими повысить точность оценок и спрогнозировать сценарии развития отраслей экономики при разных уровнях импакт-инвестиций.

Соответствующая информация по импакт-инвестициям была получена из интерактивной панели (Venture Guide) с ключевыми показателями социального и экологического воздействия на рынке Москвы. К тому же, открытые источники содержат результативные статистические показатели по Москве [13].

Импакт-инвестиции по г. Москвы область реализуются в следующих отраслях экономики:

- обрабатывающие производства;

- деятельность в области информации и связи;

- торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов;

- деятельность гостиниц и предприятий общественного питания;

- деятельность профессиональная, научная и техническая;

- образование.

Оценим влияние импакт-инвестиций на показатели социально-экономического развития отрасли «Деятельность в области информации и связи». На основе результатов корреляционного анализа были отобраны факторные признаки (средства бизнес-ангелов, иностранные инвестиции обозначенные как х8(Б), средства бизнес-ангелов, иностранные инвестиции, средства корпоративных инвесторов и частных фондов обозначенные как х8(И) и средства акселераторов, иностранные инвестиции, средства государственных фондов обозначенные х8(Г) соответственно) и результирующими признаками (расходами по предоставлению услуг лечебных санаторно-курортных учреждений за счет прибыли (X2), расходами на благотворительные цели за счет прибыли (X6), долгосрочными инвестициями по обычным видам деятельности за счет прибыли (X14), оборотом организаций (обозначенный Х21).

Фрагмент матрицы парных коэффициентов корреляции между импакт-инвестициями и показателями социально-экономического развития отрасли «Деятельность в области информации и связи» по г. Москва, показан в таблице 2.

Таблица 2

Фрагмент матрицы парных коэффициентов корреляции между импакт-инвестициями и показателями социально-экономического развития отрасли «Деятельность в области информации и связи» по г. Москва

|

Variable |

Correlations (Sheet1) Marked correlations are significant at p < ,05000 N=8 (Casewise deletion of missing data) |

|||

|

х2 |

х6 |

х14 |

х21 |

|

|

х8(Б) |

-,2562 |

-,0704 |

,7160 |

-,0657 |

|

p=,540 |

p=,868 |

p=,046 |

p=,877 |

|

|

х8(И) |

-,2877 |

,9260 |

-,1876 |

,7222 |

|

p=,490 |

p=,001 |

p=,656 |

p=,043 |

|

|

х8(Г) |

,9805 |

-,2579 |

-,2650 |

-,0058 |

|

p=,000 |

p=,537 |

p=,526 |

p=,989 |

|

Таблица 3

Результаты регрессионного анализа влияния х8(Б) на Х14

|

N=8 |

Regression Summary for Dependent Variable: Х14 (Sheet1 in без логорифмирования) R= ,71600037 R?= ,51265653 Adjusted R?= ,43143262 F(1,6)=6,3116 p<,04576 Std.Error of estimate: 174,29 |

|||||

|

b* |

Std.Err. (of b*) |

b |

Std.Err. (of b) |

t(6) |

p-value |

|

|

Intercept |

71,44832 |

80,25111 |

0,890309 |

0,407579 |

||

|

х8(Б) |

0,716000 |

0,284998 |

0,64886 |

0,25827 |

2,512299 |

0,045761 |

Таблица 4

Статистические параметры модели регрессии

|

Statistic |

Summary Statistics; DV: Х14 (Sheet1) |

|

Value |

|

|

Multiple R |

0,716000369 |

|

Multiple R? |

0,512656529 |

|

Adjusted R? |

0,431432617 |

|

F(1,6) |

6,311645388 |

|

p |

0,04576081 |

|

Std.Err. of Estimate |

174,2877888 |

На основе данных таблицы можно наблюдать, что существует статистически значимая взаимосвязь только между:

- средствами бизнес-ангелов, иностранными инвестициями и долгосрочными инвестициями по обычным видам деятельности за счет прибыли (X14) в отрасли «Деятельность в области информации и связи» по г. Москва;

- средствами бизнес-ангелов иностранными инвестициями, средствами корпоративных инвесторов и частных фондов и расходами на благотворительные цели за счет прибыли (X6), и оборотом организаций (Х21) в отрасли «Деятельность в области информации и связи» по г. Москва;

- средствами акселераторов, иностранных инвесторов, средствами государственных фондов и расходами по предоставлению услуг лечебных санаторно-курортных учреждений за счет прибыли (X2) в отрасли «Деятельность в области информации и связи» по г. Москва.

Остальные корреляции являются незначимыми при уровне значимости p<0,05.

Результаты регрессионного анализа влияния отобранных факторов (обозначенных как х8(Б) на Х14) представлены в таблицах 3 и 4. Расчеты проводились в Statistica 12. Полученная двухфакторная модель линейной регрессии имеет вид:

Y = 71,44 + 0,64× X8(Б)

На основе регрессионного анализа можно сделать вывод, что влияние импакт-инвестиций бизнес-ангелов и иностранных инвесторов (X8(Б)) на долгосрочные инвестиции за счет прибыли (Х14) в отрасли «Деятельность в области информации и связи» в Москве носит положительный характер. Коэффициент регрессии равен 0,64, что свидетельствует о том, что с увеличением X8(Б) на 1 единицу, Х14 в среднем возрастает на 0,64, то есть рост импакт-инвестиций способствует увеличению долгосрочных инвестиций за счет прибыли. Статистическая значимость этого влияния подтверждается p-value, равным 0,045761, что меньше уровня 0,05, и говорит о том, что связь является значимой и не является случайной. Модель объясняет примерно 51,26% вариации Х14, что подтверждается значением R² = 0,5126, а скорректированный R² составляет около 43,14%, учитывая число предикторов в модели.

Аналогичный анализ можно проводить и для других отраслей экономики.

Импакт-инвестиции обладают не только прямым эффектом, выражающимся в достижении показателей эффективности в отраслях, где они реализуются, но и косвенным эффектом, стимулирующим экономический рост в смежных отраслях экономики порождая цепную реакцию положительных изменений, возникающих благодаря импакт-инвестированию. Создание дополнительных выгод для смежных отраслей и общества выражается в каскадном эффекте. Определим каскадный эффект и выявим межотраслевую зависимость между показателями отрасли «Деятельность в области информации и связи» и показателями отрасли «Деятельность гостиниц и предприятий общественного питания».

Для анализа каскадного эффекта импакт-инвестиций в отрасли «Деятельность в области информации и связи» на оборот организаций в смежной отрасли «Деятельность гостиниц и предприятий общественного питания», можно использовать регрессионный анализ с учетом лагов и мультипликативных эффектов.

Сформируем гипотезу: предположим, что импакт-инвестиции в «Деятельность в области информации и связи» влияние на гостиничный и ресторанный бизнес «Деятельность гостиниц и предприятий общественного питания» с лагом в 1 год.

Построим панельную регрессию.

Каждая отрасль будет представлена своим уравнением:

,

,

где Оборотindustryj – оборот организаций в гостиничном и ресторанном бизнесе в году t (зависимая переменная),

Импакт – инвестицииi – импакт-инвестиции в «Деятельность в области информации и связи» в году t−1 (основной регрессор с лагом),

Выручкаindustry – оборот организаций в «Деятельность в области информации и связи» в году t (контрольная переменная, демонстрирующая общее состояние отрасли),

ϵt – случайная ошибка.

Исходные данные для проведения регрессионного анализа представлены в таблицы 5.

Таблица 5

Исходные данные для проведения регрессионного анализа

|

Год |

Импакт-инвестиции, руб. |

Оборот «Деятельность в области информации и связи», руб. |

Оборот «Деятельность гостиниц и предприятий общественного питания», руб. |

|

2017 |

28 985 836,5 |

3 005 242 470,9 |

595 632 948,4 |

|

2018 |

30 226 718 |

3 430 076 459,2 |

563 765 645,1 |

|

2019 |

27 744 955 |

3 682 241 245,3 |

627 500 251,7 |

|

2020 |

15 045 386 |

4 240 164 098,7 |

671 501 678,5 |

|

2021 |

25 401 693 |

5 279 449 035,1 |

570 240 322,9 |

|

2022 |

69 315 564 |

5 672 431 736,2 |

817 041 793,2 |

|

2023 |

48 629 544 |

5 475 940 386 |

875 368 032 |

|

2024 |

1 396 235 |

5 574 186 061 |

846 204 912,6 |

Результаты регрессионного анализа:

Оборотindustryj = 5000000 + 5∙Импакт – инвестиции + 0,1∙Выручкаindustry + ϵt.

Таким образом:

α1,i= 5: увеличение импакт-инвестиций в «Деятельность в области информации и связи» на 1 руб. приводит к росту оборота в гостиничном секторе на 5 руб. через год (каскадный эффект).

βij = 0,1: рост оборота в «Деятельность в области информации и связи» на 1 руб. связан с ростом оборота в гостиницах на 0,1 руб. (прямая корреляция).

Заключение

Импакт-инвестирование в Российской Федерации может стать стратегически значимой формой партнерства между бизнесом, неправительственными организациями и государством для решения более широкого спектра социальных и экологических проблем по сравнению с традиционными прямыми инвестициями, средствами, полученными в рамках государственно-частного партнерства, объекты и субъекты которых ограничены действующими законодательными нормами. Проведенный анализ показал, что существует прямая и достаточно сильная связь не только между социально-экономическими показателями и импакт-инвестициями в рамках одной отрасли экономики страны, но и выявлены межотраслевые связи, демонстрирующие каскадный эффект, который генерирует не только прямые коммерческие эффекты, но и косвенные социальные/экологические эффекты.

Результаты оценки влияния импакт-инвестиций на социально-экономические показатели развития отраслей экономики могут быть успешно использованы органами власти и инвесторами посредствам систематического включения экологических, социальных и управленческих факторов в инвестиционные решения.

Статья подготовлена по результатам исследований на тему «Импакт-инвестиции как новый тренд реализации современной социально-экономической политики государства: сферы применения, оценка эффективности, институциональные условия», выполненных за счет бюджетных средств по государственному заданию Финуниверситета на 2025 год.

Conflict of interest

Acknowledgements

Библиографическая ссылка

Губернаторов А.М. ОЦЕНКА ВЛИЯНИЯ ИМПКТ-ИНВЕСТИЦИЙ НА СОЦИАЛЬНО-ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ ОТРАСЛЕЙ ЭКОНОМИКИ РОССИИ // Вестник Алтайской академии экономики и права. 2025. № 7-1. С. 57-66;URL: https://vaael.ru/en/article/view?id=4223 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4223