Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ACCOUNTING AND CONTROL OF THE STATUS OF ACCOUNTS RECEIVABLE AND PAYABLE

Введение

Бухгалтерский учет и контроль является важной составляющей деятельности любого предприятия, поскольку от объема и сбалансированного состояния ключевых параметров зависит финансовая устойчивость и деловая активность [1, 2]. В России система бухгалтерского учета имеет сформированную нормативно-правовую регламентацию, при этом основными документами выступают федеральные стандарты бухгалтерского учета (ФСБУ) и положения по бухгалтерскому учету (ПБУ), содержащие исчерпывающую информацию о ведении бухгалтерского учета на отечественных предприятиях. Также в условиях интеграции и развития экономики особое внимание уделяется соответствию ФСБУ и ПБУ основным положениям международных стандартов бухгалтерского учета, в том числе – IAS 1 «Представление финансовой отчётности») и IFRS 9 («Финансовые инструменты») [3-5].

Отдельного внимания в системе бухгалтерского учета и анализа заслуживает дебиторская и кредиторская задолженность, контроль над состоянием которых должен осуществляться непрерывно. Дебиторская задолженность относится к активам организации и учитывается в составе оборотных средств. При этом для целей налогового учета дебиторскую задолженность классифицируют по подгруппам в соответствии со сроками возврата, а также по критерию сомнительности – которую могут учитывать в сформированном резерве по сомнительным долгам [6, 7]. Кредиторская задолженность организации входит в состав пассивов и отражает объем финансовых обязательств перед контрагентами по проводимым бизнес-операциям. Кредиторскую задолженность в системе учета также принято классифицировать по срокам возврата, что упрощает, в том числе, отслеживание сроков возврата и избегать просрочек. По сроку возврата до 1-го года кредиторская задолженность учитывается в составе краткосрочных пассивов, а со сроком более одного года – в составе долгосрочных пассивов [8, 9]. Значимость и многоаспектность вопросов учета дебиторской и кредиторской задолженности предопределяет актуальность данного направления исследования.

Цель данного исследования – провести сравнительную оценку состояния дебиторской и кредиторской задолженности на примере 5-ти крупнейших по размеру выручки предприятий Курской области в 2022-2024 гг.

Материалы и методы исследования

Исследование проводилось на примере 5-ти крупнейших предприятий Курской области по размеру полученной выручки по итогам 2024 года. Выбор в качестве объекта исследования наиболее крупных по объему выручки предприятий обусловлен тем, что они отражают общие тенденции производственно-экономической деятельности в регионе в разных отраслях. Для выбранной группы предприятий с использованием данных финансовых отчетностей были рассмотрены основные показатели производственно-экономической деятельности, а также дана оценка состояния дебиторской и кредиторской задолженности в динамике. Также с использованием регрессионного анализа в динамике проведена оценка влияния оборачиваемости дебиторской задолженности на объем получаемой прибыли. Период исследования ограничен данными за три последних года (2022-2024 гг.) и отражает наиболее актуальную ситуацию в бизнес-среде региона. При проведении исследования основными методами стали горизонтальный анализ, сравнительная оценка и интеллектуальный анализ данных.

Результаты исследования и их обсуждение

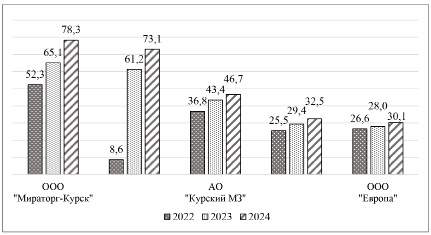

В рассматриваемой группе предприятий в 2022-2024 гг. сохраняется рост выручки, но при этом первые 2 предприятия существенно дифференцированы от трех других, поскольку в 2024 году выручка превысила 70 млрд рублей. Наиболее крупным предприятием региона уже 3-й год подряд является ООО «Мираторг-Курск», где финансовый результат вырос с 52,3 до 78,3 млрд рублей. Также в последние 2 года увеличилась выручка в ООО «КурскАгротерминал», что обусловлено выходом маслоперерабатывающего предприятия на проектную мощность. Третье и четвертое место в регионе занимают аграрно-промышленные предприятия, а 5-е место – крупнейшая торговая сеть региона (рисунок 1).

В большинстве предприятий в динамике происходит рост объема средств в расчетах, что является негативным фактором, свидетельствующим о все большем отвлечении средств из оборота. В абсолютном выражении наибольший объем дебиторской задолженности отмечен в лидирующем ООО «Мираторг-Курск» и в 2024 году составил более 48 млрд рублей, а наименьший – в ООО «Европа» (менее 1 млрд рублей), что обусловлено высокой оборачиваемостью с учетом специфики торговой деятельности организации (таблица 1).

Более объективную оценку состояния дебиторской задолженности дает скорость ее оборачиваемости, поскольку стоимостное значение находится в прямой зависимости от масштаба бизнеса и производственно-экономической деятельности в целом.

Рис. 1. Динамика выручки среди 5-ти крупнейших организаций Курской области в 2022-2024 гг., млрд рублей Источник: составлено автором

Таблица 1

Динамика дебиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг.

|

Значение |

Изменение, % |

|||||

|

2022 |

2023 |

2024 |

2023/2022 |

2024/2023 |

||

|

1 |

ООО «Мираторг-Курск» |

35,3 |

39,5 |

48,4 |

11,7 |

22,6 |

|

2 |

ООО «КурскАгротерминал» |

5,5 |

12,5 |

13,4 |

128,6 |

7,8 |

|

3 |

АО «Курский МЗ» |

9,6 |

8,4 |

8,8 |

-12,5 |

4,6 |

|

4 |

ООО «АПК-Курск» |

11,1 |

13,5 |

16,5 |

21,6 |

22,2 |

|

5 |

ООО «Европа» |

0,33 |

0,35 |

0,80 |

5,1 |

132,1 |

Источник: составлено автором.

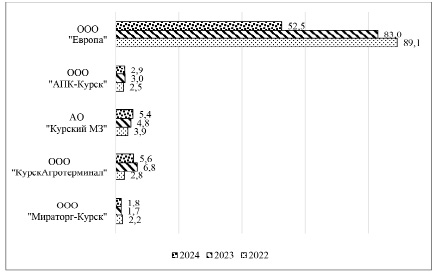

По скорости оборачиваемости дебиторской задолженности лидирует ООО «Европа» – за год дебиторская задолженность совершала более 80 оборотов в 2022-2023 гг., а в 2024 году снизилась до более чем 50 оборотов. Отрыв данного предприятия обусловлен торговой направленностью деятельности, что предопределяет значительно более короткий период обращения товаров в деньги по сравнению с производственными организациями. Среди производственных организаций региона в 2022 году оборачиваемость дебиторской задолженности едва ли превышала 3 оборота за год, а к 2024 году ООО «КурскАгротерминал» и АО «Курский МЗ» удалось повысить оборачиваемость до более 5-ти оборотов за год, что можно расценивать как высокий уровень. Это свидетельствует о том, что период одного оборота составляет более 70 дней (рисунок 2).

Кредиторская задолженность предприятий показывает общую динамику к сокращению, что свидетельствует об устойчивом финансовом положении предприятий и их способности в короткие срок отвечать по возникающим обязательствам перед кредиторами. По размеру кредиторской задолженности также лидирует ООО «Мираторг-Курск», где в 2024 году вновь отмечен прирост суммы кредиторской задолженности.

Рис. 2. Динамика оборачиваемости дебиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг. Источник: составлено автором

Таблица 2

Динамика кредиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг.

|

Значение |

Изменение |

|||||

|

2022 |

2023 |

2024 |

2023/2022 |

2024/2023 |

||

|

1 |

ООО «Мираторг-Курск» |

29,4 |

15,1 |

19,3 |

-48,7 |

28,0 |

|

2 |

ООО «КурскАгротерминал» |

13,5 |

10,6 |

10,5 |

-21,6 |

-0,8 |

|

3 |

АО «Курский МЗ» |

9,5 |

7,9 |

6,4 |

-16,8 |

-19,9 |

|

4 |

ООО «АПК-Курск» |

7,8 |

5,4 |

4,7 |

-30,0 |

-14,5 |

|

5 |

ООО «Европа» |

3,6 |

3,9 |

4,2 |

9,8 |

6,9 |

Источник: составлено автором.

Наиболее динамично сокращалась кредиторская задолженность в АО «Курский МЗ» и ООО «АПК-Курск», а в ООО «Европа» сохранила динамику к росту. Среди рассматриваемых предприятий-лидеров региона состояние кредиторской задолженности является благоприятным, поскольку общим трендом является ее снижение в динамике, а прирост в некоторых из предприятий был несущественным (таблица 2).

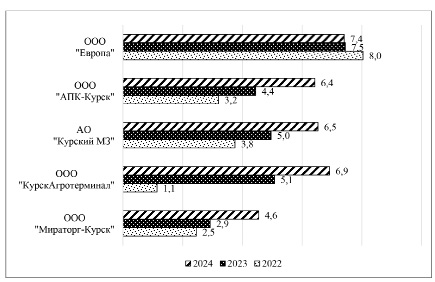

Среди производственных предприятий в 2023-2024 гг. произошло заметное увеличение скорости оборота кредиторской задолженности, что связано со стабилизацией экономической ситуации и сокращением объема кредиторской задолженности. В 2024 году в ООО «КурскАгротерминал», АО «Курский МЗ» и ООО «АПК-Курск» оборачиваемость кредиторской задолженности превысила 6 оборотов за год. Это свидетельствует о том, что длительность одного оборота составляет около 60 дней. Самая высокая оборачиваемость кредиторской задолженности сохраняется в ООО «Европа», что связано с торговой направленностью деятельности. При этом в 2023-2024 годах произошло снижение скорости оборота по сравнению с данными 2022 года (рисунок 3).

Рис. 3. Динамика оборачиваемости кредиторской задолженности среди 5-ти крупнейших организаций Курской области в 2022-2024 гг. Источник: составлено автором

Рис. 4. Динамика коэффициента соотношения дебиторской и кредиторской задолженности 5-ти крупнейших организаций Курской области в 2022-2024 гг. Источник: составлено автором

Таблица 3

Оценка влияния оборота дебиторской задолженности на прибыль на основе различных моделей регрессии в 5-ти крупнейших организаций Курской области в 2022-2024 гг.

|

2022 г. |

2023 г. |

2024 г. |

||

|

Линейная регрессия |

Уравнение |

y = 0,007x – 0,0584 |

y = -0,0528x + 4,8413 |

y = -0,0431x + 2,9765 |

|

R² |

0,0162 |

0,3339 |

0,0830 |

|

|

Параболическая регрессия |

Уравнение |

y = -0,0037x2 + + 0,3428x – 0,9812 |

y = -0,0008x2 + + 0,0206x + 4,5616 |

y = 0,028x2 – – 1,6128x + 8,5612 |

|

R² |

0,0247 |

0,3355 |

0,5590 |

|

|

Кубическая регрессия |

Уравнение |

y = 0,0161x3 – 1,5352x2 + + 9,3186x – 13,948 |

y = -0,0051x3 + 0,4686x2 – – 3,7033x + 10,785 |

y = 0,036x3 – 2,1397x2 + + 13,188x – 13,517 |

|

R² |

0,0559 |

0,4557 |

0,9885 |

|

Источник: составлено автором

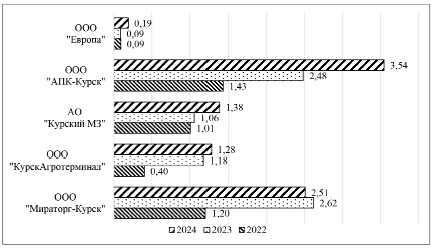

Также важное значение имеет соотношение объема дебиторской и кредиторской задолженности, поскольку это характеризует сбалансированность финансового положения. В 2022 году только в 3-х из 5-ти предприятий показатель превышал 1, в результате чего на 1 рубль кредиторской задолженности приходилось более 1 рубля задолженности дебиторской и являлось оптимальным значением. В двух оставшихся предприятиях коэффициент составлял менее 1, что говорит о превышении объема кредиторской задолженности над дебиторской (рисунок 4).

В последующие годы во всех предприятиях устойчивым является рост коэффициента соотношения дебиторской и кредиторской задолженности. В ООО «Мираторг-Курск» показатель в 2023-2024 гг. превысил 2,0, а наибольшее значение было достигнуто ООО «АПК-Курск» в 2024 году – 3,54, что свидетельствует о кратном превышении объема дебиторской задолженности над кредиторской. Существенный дисбаланс между дебиторской и кредиторской задолженностью сохраняется в ООО «Европа», где показатель не превышал 0,1-0,2.

С использованием основных моделей регрессии проведена оценка влияния изменения скорости оборота дебиторской задолженности на размер полученной чистой прибыли. Модель линейной регрессии со слабой степенью достоверности описывает изучаемые ряды данных в 2022-2024 гг. Параболическая и кубическая модели регрессии с более высокой степенью достоверности описывают зависимость между оборачиваемостью дебиторской задолженности и размером полученной прибыли, при этом в динамике отмечается увеличение значения коэффициента детерминации (таблица 3).

В 2022 году, в соответствии со всеми рассмотренными моделями регрессии, было установлено, что между рассматриваемыми показателями зависимость практически отсутствовала, однако в динамике к 2024 году отмечается усиление влияния скорости оборота дебиторской задолженности на прибыль. В 2024 году данная зависимость только на 56% объяснялась моделью параболической регрессии и на 99% – моделью кубической регрессии. В 2024 году модель кубической регрессии имела вид

y = 0,036x3 – 2,1397x2 + 13,188x – 13,517.

Отрицательное значение параметра b свидетельствует о том, что между оборачиваемостью дебиторской задолженности и чистой прибылью сформировалась обратная связь, при этом при изменении оборачиваемости дебиторской задолженности на единицу изменение чистой прибыли составит только 0,036, что показывает параметр а.

Заключение

Среди крупнейших предприятий Курской области в период 2022-2024 гг. сохраняется общий тренд к росту дебиторской задолженности, что свидетельствует о снижении деловой активности, в том числе, и со стороны контрагентов, и тем самым увеличивает срок отвлечения денежных средств из хозяйственного оборота. Кредиторская задолженность, напротив, показывает общий тренд к снижению, что говорит об относительно устойчивом финансовом положении, позволяющем своевременно выплачивать свои обязательства и осуществлять контроль за их ростом. При этом скорость оборачиваемости дебиторской и кредиторской задолженности находится в прямой зависимости от вида деятельности, поэтому в торговом предприятии показатели кратно выше, чем в производственных. По соотношению дебиторской и кредиторской задолженности в 2024 году во всех предприятиях, кроме ООО «Европа», сохраняется оптимальное соотношение, поскольку на 1 рубль задолженности кредиторской приходится более 1 рубля дебиторской задолженности.

В результате, сегодня особого внимания требует учет и контроль дебиторской задолженности, разработка комплекса мероприятий по повышению скорости оборота дебиторской задолженности и сокращению периода ее возврата. К числу основных направлений улучшения состояния дебиторской задолженности относится пересмотр существующей политики работы с контрагентами-дебиторами и изменение договорных условий в пользу увеличения размера авансовых платежей или перехода к полной предоплате. Также внутри предприятий целесообразно сформировать соответствующую структуру или назначить ответственное лицо для постоянного мониторинга объема и структуры дебиторской задолженности, а также организации прямого системного взаимодействия с контрагентами по вопросам своевременности оплаты.

Conflict of interest

Библиографическая ссылка

Бондарева Г.А. УЧЕТ И КОНТРОЛЬ ЗА СОСТОЯНИЕМ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ // Вестник Алтайской академии экономики и права. 2025. № 7-1. С. 40-46;URL: https://vaael.ru/en/article/view?id=4220 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.4220