Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE CRITICAL COMPARATIVE REVIEW OF THEORETICAL MODELS OF EXCHANGE RATE COLLAPSE

Введение

Последствия валютного кризиса могут быть весьма дорогостоящими в отличие от простого финансового кризиса, вызывающего беспокойство. В результате этого может существенно увеличиться государственный долг, сократиться объем ВВП и нарушиться распределение доходов. Это может подорвать процесс реформирования экономики. Кроме того, государственные облигации, номинированные в иностранной валюте обычно теряют в своей стоимости при первых попытках ЦБ защитить обменный курс. Наконец, в случае валютного кризиса доверие к властям и экономике в целом снижается.

В обширной экономической литературе исследуются как теоретические, так и эмпирические факторы, определяющие валютные крахи. В литературе обычно основное внимание уделяется основным предсказаниям канонических моделей, так называемых теорий первого и второго поколений Пола Кругмана и Мориса Обстфельда. Однако этот вопрос остается в значительной степени дискуссионным. Каждый кризис представляет собой новый набор головоломок и, следовательно, требует новой модели. По-прежнему не удается прогнозировать и, следовательно, предотвратить кризисы.

Что заставляет рынки прибегать к спекулятивной атаке? Фундаментальные экономические показатели определяют этот факт или существует что-то, что выходит за рамки общепринятого мышления? В статье предпринята попытка ответить на эти вопросы, проанализировав основополагающие работы по этой теме и сосредоточив внимание на некоторых аспектах валютных кризисов в последнее время.

Основная цель исследования – понять причины и симптомы валютных кризисов путем обзора основополагающей литературы и анализа некоторых важных подходов. В статье делается акцент на необходимости понимания процесса, который может привести к непоследовательности политики ЦБ и создать благоприятную ситуацию для спекулятивных атак. Это предполагает расширение детерминант валютных кризисов за пределы фундаментальных экономических показателей, включая неэкономические факторы. В частности, разработка модели, которая устраняет разрыв между традиционными и нетрадиционными факторами, определяющими валютный кризис.

Материал и методы исследования

Здесь мы представим описание моделей первого и второго поколений, подчеркнем некоторые их недостатки и обсудим их сходства.

Сразу оговоримся, что эта модель плохо согласуются с режимом инфляционного таргетирования, поскольку целевым параметром в них выступает не инфляция, а обменный курс. В то время как модель Киндлбергера-Мински – это основа, используемая для понимания экономических кризисов, особенно финансовых, путем выявления циклической структуры спекулятивных пузырей, бумов и спадов. В современном мире это актуально для анализа финансовой нестабильности и прогнозирования потенциальных кризисов, особенно в контексте глобальной финансовой системы. Однако, ее общий характер не позволяет ее совмещать с режимом инфляционного таргетирования, например используемого в России.

Согласно традиционным моделям валютных кризисов, крах обменного курса является результатом противоречивых внутренних и внешних целей государства. Другими словами, устойчивость фиксированного или квазификсированного обменного курса зависит от приверженности властей политики сохранять этот курс неизменным любой ценой.

Традиционные модели валютных кризисов основаны на фундаментальной работе Пола Кругмана и Мориса Обстфельда [1]. Альтернативный взгляд на валютные кризисы основан на работах Хаймана Мински, который отстаивает Чарльз Киндлбергер в своей классической книге «Мании, паники и крахи».

Стандартная модель малой открытой экономики первого поколения в логарифмических обозначениях представлена в виде:

m – p = –α(i) α > 0 – условие равновесия денежного рынка (1)

m = d + r – условие предложения денег (2)

p = p* + e – условие паритета покупательной способности (3)

i = i* + e – условие непокрытого процентного паритета (4)

где i – ключевая ставка ЦБ

p – внутренний уровень цен

e – номинальный обменный курс

d – объем внутреннего долга

r – объем международных резервов

i* – уровень мировой процентной ставки

p* – уровень цен в мировой экономике

ė – ожидаемый и фактический уровень изменения обменного курса

m – объем внутреннего предложения денег

Модель предполагает, что нарушение паритета валютных курсов является результатом непоследовательной денежно-кредитной политики ЦБ, которая приводит к серьезной потере международных резервов. Непоследовательность денежно-кредитной политики возникает из-за мягкой налогово-бюджетной политики, финансируемой за счет кредита центрального банка. Центральный банк также стремится поддерживать паритет валютных курсов, продавая иностранную валюту по фиксированным курсам. Монетизация, как правило, бюджетного дефицита и поддержание паритета валютных курсов вступают в противоречие и приводят к снижению объема международных резервов. Когда резервы падают ниже критического уровня, трейдеры начинают спекулятивную атаку, которая приводит к их истощению. В конечном счете, привязка отменяется, и обменный курс становится свободно плавающим. Как правило, модель первого поколения предсказывает [2], что спекулятивной атаке предшествуют бюджетный дефицит, рост кредитования и сокращение валютных резервов.

Формально механизм потери валютных резервов можно проиллюстрировать, заменив уравнения (2), (3) и (4) и подставив их в уравнение (1):

d + r – p* – e = α(i + ė). (5)

Если обменный курс зафиксирован на уровне e = ē, то ė = 0:

d + r – p* – e = α(i*). (6)

Уровень цен за пределами страны, процентная ставка в иностранной валюте и фиксированный обменный курс являются экзогенными, что означает p* = i*= ē = 0 в уравнении (2.6):

r = –d. (7)

Когда обменный курс зафиксирован и ожидается, что он останется неизменным, приведенное выше уравнение предполагает то, что денежная масса также должна быть неизменной. Увеличение активов центрального банка, номинированных в национальной валюте, должно компенсироваться уменьшением его активов, номинированных в иностранной валюте. Если d растет с определенным темпом μ, то r падает пропорционально этому темпу ṙ = – μ. Если d продолжит расти, страна исчерпает свой r и в конечном итоге обменный курс перейдет в свободно плавающий. Другими словами, создание кредита приводит к кризису платежного баланса [3].

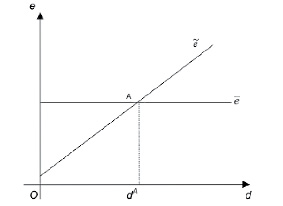

В этой модели можно определить время наступления валютного кризиса, введя переменную теневого обменного курса ẽ, т.е. обменного курса, который уравновешивает денежный рынок после спекулятивной атаки, в результате которой истощаются валютные резервы [4].

В уравнении (5) предполагается, что p* = i*= 0 и e = ẽ из чего следует, что ė = ẽ = μ, то есть фактический и ожидаемый темп изменения фиксированного обменного курса, зависит от роста кредитования. Кроме того, ẽ преобладает при исчерпании международных резервов, следовательно r = 0:

ẽ = d + αμ. (8)

Рисунок 1 иллюстрирует уравнение (8). Точка A, где линия паритета фиксированного обменного курса ē, пересекает линию теневого обменного курса ẽ, является точкой, в которой спекулянты могут начать атаку. Или, если d > dA, спекулянты получат прибыль в случае атаки из-за последующего обесценивания валюты. Если d > dA, то спекулянты понесут потери капитала, поскольку атакаcв этой области приведет к повышению курса валюты. Таким образом, атаку можно было бы предвидеть, если бы d = dA.

Рис. 1. Время атаки на обменный курс в модели валютных кризисов первого поколения Источник: составлено авторами

Чтобы определить точное время наступления валютного кризиса, пусть величина атаки будет небольшой Δr (или –Δr отрицательной в случае атаки). Уравнение (2.8) показывает, что ẽ после атаки начнет расти, а уравнение (4), что процентная ставка в национальной валюте должна подскочить на μ. Этот скачок отражает ожидаемое снижение курса национальной валюты и приводит к снижению спроса на национальную валюту. Денежный рынок уравновешивается снижением объема денежной массы в момент наступления кризиса. Таким образом, –Δr = αμ.

Поскольку внутренний кредит/долг соответствует условию dt = d0 + μt, международные резервы соответствуют условию rt = r0 – μt. В момент атаки T резервы падают до нуля. Условием для атаки становится rt = r0 – μT = αμ, или если переписать это, изменив условия:

(9)

(9)

Из уравнения (9) следует, что чем выше объем первоначальных резервов (r0) или ниже темпы кредитной экспансии (роста внутреннего долга) (μ), тем больше времени требуется для того, чтобы режим фиксированного обменного курса рухнул.

Следуя анализу, проведенному Обстфельдом, модели второго поколения основываются на том, что кризисы на валютных рынках возникают из-за рациональных и самосбывающихся ожиданий [5]. Эти ожидания могут быть вызваны случайными событиями, такими как появление «пятен на солнце». Предполагается, что правительства (в широком смысле, как некая коалиция Минфина и ЦБ) являются агентами-оптимизаторами, перед которыми стоит задача минимизировать функцию потерь. Оптимизационное поведение и политика обменного курса правительства могут быть описаны следующим уравнением:

(10)

(10)

где L – функция потерь общества

k – мера искажения

μ – шок с нулевым средним значением и дисперсией σ2

Eδ – ожидаемая скорость обесценивания национальной валюты

δ – скорость обесценивания национальной валюты

θ – относительный вес, придаваемый изменениям цен.

Модель предполагает два способа выработки политики: и дискреционное управление. Правило требует, чтобы ЦБ и Минфин проводили политику независимо от состояния экономики. При дискреционном управлении правительство может определять политику после изучения состояния экономики, включая заранее определенные ожидания.

Фиксированный обменный курс, равный δ = 0, является правилом. Это правило соблюдается при обоих способах формирования политики. Таким образом, в режиме ‘правила’ ожидаемый уровень обесценивания валюты равен нулю, то есть Eδ = 0. Кроме того, заменив шок μ, на его дисперсию σ2, ожидаемый убыток из уравнения (10), мы получим следующее:

(11)

(11)

В случае, если правительство действует по своему усмотрению, агенты формируют свои ожидания соответствующим образом Eδ = k / θ. Например, предполагая, что θ = 1 для простоты функция ожидаемых потерь в режиме «дискреционного (ручного) управления» из уравнения (10) может быть рассчитана следующим образом:

(12)

(12)

Уравнения (11) и (12) иллюстрируют два интересных результата: (1) при отсутствии шока правило лучше, чем дискреционное управление; (2) при наличии шока дискреционное управление может быть лучше, чем правило, или ELD лучше, чем ELR для достаточно высокого значения σ2 относительно k.

Правительства заинтересованы в том, чтобы придерживаться правил и использовать дискреционное управление только в исключительных обстоятельствах, связанных с особо разрушительными шоками в экономике [6]. Однако властям дорого обходится постоянное соблюдение принципа дискреционного управления, в противном случае это стало бы доминирующим вариантом в выборе инструментов ДКП. Следовательно, в большинстве ситуаций правительства отдают приоритет соблюдению правил. Это правило соблюдается всякий раз, когда мы имеем следующее условие:

LR < LD + C, (13)

где C – издержки использования дискреционного управления в случае. В этой модели соблюдение принципа дискреционного управления подразумевает девальвацию национальной валюты. Это ключевой момент для понимания основного аргумента модели. В условиях кризиса правительству может стать все труднее находить баланс между своими внутренними и внешними целями. Власти рассматривают возможность действовать с использованием дискреционного управления, проанализировав связанные с этим издержки. С другой стороны, трейдеры в свете своей оценки суждений правительства о состоянии экономики могут спровоцировать, а могут и не спровоцировать спекулятивную атаку. Таким образом, модель представляет нам множественное равновесие.

Результаты исследования и их обсуждение

Чтобы объяснить крах валютного курса с помощью моделей второго поколения, достаточно изучить безработицу, инфляцию и темпы экономического роста, чтобы оценить общее состояние экономики. Однако Обстфельд утверждает, что состояние экономики выходит за рамки этих показателей. Он отмечает, что растущая процентная ставка является решающей переменной, которая создает благоприятные условия для самореализующейся атаки. Поскольку растущая процентная ставка негативно влияет на государственный долг, краткосрочные реальные процентные ставки и стабильность банковского сектора.

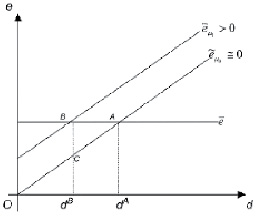

Расширенная модель первого поколения также может описывать ситуацию множественного равновесия. Чтобы проиллюстрировать этот момент, давайте выведем теневой обменный курс ẽ, из уравнения (8) для двух внутренних темпов роста: один, когда нет спекулятивной атаки μ0, а другой, когда рынок испытывает спекулятивную атаку μ1. На рисунке 2 представлены четыре возможные ситуации в зависимости от размера внутреннего долга d. В первом случае d < dB, атака не принесет прибыли спекулянтам, поскольку равновесное состояние остается ниже линии паритета фиксированного обменного курса ē. Во втором случае d = dB, атака не принесла бы ни прибыли, ни убытков, поскольку равновесие просто смещается с C на B. Таким образом, «хорошее» равновесие существует до тех пор, пока существует условие d ≤ dB. Однако, если d < dB < dA, то существует возможность множественности равновесий только тогда, когда спекулянты малочисленны и не скоординированы. Единственность равновесия возникает только тогда, когда есть крупный, хорошо финансируемый спекулянт, способный занять крупные позиции против паритета валютного курса. Конечная ситуация d ≥ dA – это «плохое» равновесие, в котором кризис неизбежен. Эта иллюстрация показывает схожесть двух поколений моделей валютных кризисов.

Рис. 2. Добавление в модель первого поколения множественного равновесия Источник: составлено авторами

Заключение

Последние годы характеризовались несколькими громкими крахами обменного курса: турецкой лиры (2021 год), аргентинского песо (2023 год), нигерийской найры (2023 год). Валютный кризис в Турции в 2021 году, характеризовавшийся высокой инфляцией и девальвацией валюты, повлиял на различные финансовые рынки. В то время как рынок облигаций сильно пострадал, на фондовом и криптовалютном рынках наблюдался подъем. Кризис также повлиял на международную торговлю и турецкое общество: экспортеры выиграли, а импортеры пострадали. Правительство Аргентины в 2023 году девальвировало песо более чем на 50% в рамках экстренных мер по преодолению экономических трудностей в стране. Этот шаг был направлен на борьбу с гиперинфляцией и улучшение состояния государственных финансов. Международный валютный фонд поддержал эти инициативы, которые включали сокращение заработных плат и субсидий. Валютный кризис в Нигерии в 2023 году был спровоцирован нехваткой наличной валюты (найры) и попыткой правительства Нигерии заставить граждан использовать недавно созданную цифровую валюту центрального банка, продвигаемую правительством. Это привело к массовым уличным протестам в середине февраля 2023 года. Все это характеризует необходимость критического анализа существующих подходов к анализу моделей краха обменного курса (данные модели лишь объясняют механику кризиса, но не дают рекомендаций центральному банку) и разработки новых моделей.

В сущности, недостатки моделей можно резюмировать следующим образом: теория моделей первого поколения чрезмерно упрощена, а теория моделей второго поколения представляет собой набор частных случаев и примеров. Более того, при более внимательном рассмотрении моделей этого поколения выясняется, что разница между ними носит лишь теоретический характер.

Основная отличительная черта моделей первого и второго поколений заключается в том, что первая основана на уникальном равновесии, а вторая – на множественном, учитывая ее свойство самоисполняющихся пророчеств. Эта особенность связана с понятием спекуляции. Хотя ее сторонники подразумевают это слово (то есть самореализующееся) в его буквальном значении, в качестве движущей силы они называют «спекуляцию». Однако они не объясняют, что на самом деле движет спекуляцией. В конечном счете, это основные экономические показатели, которые предсказывают подобный исход. В самом деле, опыт реальных событий свидетельствует о том, что еще большее ухудшение бюджетных дисбалансов привязывает события, связанные с крахом валюты, к модели первого поколения, а еще большее ухудшение других основных экономических показателей, таких как рост безработицы или снижение темпов экономического роста, к теории самоисполняющихся пророчеств. Это различие остается теоретическим, поскольку в обоих случаях крах режима обменного курса обусловлен фундаментальными экономическими показателями.

Conflict of interest

Библиографическая ссылка

Гореликов К.А., Бердиева А.И., Казарян М.Г. КРИТИЧЕСКИЙ СРАВНИТЕЛЬНЫЙ ОБЗОР ТЕОРЕТИЧЕСКИХ МОДЕЛЕЙ КРАХА ОБМЕННОГО КУРСА // Вестник Алтайской академии экономики и права. 2025. № 6. С. 56-62;URL: https://vaael.ru/en/article/view?id=4192 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4192