Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TRENDS AND PROSPECTS FOR THE DEVELOPMENT OF SOVEREIGN WEALTH FUNDS

Введение

На фоне геополитической и экономической нестабильности в мире возрастает роль фондов национального благосостояния (ФНБ), способствующих развитию национальных экономик и повышению уровня жизни. Они имеют стратегическое значение, позволяя в условиях рецессии направлять средства на достижение конкретной финансовой цель. Однако ввиду неэффективного управления активами ФНБ могут не достичь долговременной устойчивой доходности. Меняющаяся конъюнктура мировой экономики обуславливает необходимость пересмотра текущих инвестиционных стратегий.

Проблематика инвестиционной деятельности ФНБ поднималась в научных работах. Так, в монографии М.М. Шадурской, Е.Г. Князевой, О.А. Бойтуш, Е.И. Даниленко [1] предлагается использование бенчмарка для анализа изменения стоимости базовых активов. В статье И.Е. Бурыгина [2] отмечена важность эффективного управления ФНБ для борьбы с «голландской болезнью» экспортно-ориентированных стран. О.А. Бойтуш [4] подчёркивает, что для ресурсо-ориентированных экономик ключевой стратегией является пополнение ФНБ в периоды бычьего тренда на энергетическом рынке. Статья И.В. Балынина [3] выявляет практические рекомендации по управлению суверенным фондом России с учётом зарубежного опыта. Тем не менее, существует научный пробел в определении тенденций развития ФНБ.

Цель исследования заключается в выявлении трендов и перспективных направлений развития фондов национального благосостояния.

Материалы и методы исследования

При проведении исследования использовались такие методы научных исследований, как формализация, визуализация, сравнения, синтеза, обобщения.

Результаты исследования и их обсуждение

Ключевым органом, объединяющим ФНБ мира, является Международного форум ФНБ (МФФНБ) [IFSWF – International Forum of Sovereign Wealth Funds]. С момента своего учреждения в 2008 г. число членов увеличилось вдвое [5]. Форум нацелен на установление прозрачных стандартов в сфере организации и функционирования ФНБ, обмен лучшими практиками, сотрудничество между ФНБ, ФНБ и финансовыми организациями.

Согласно «принципам Сантьяго» – основополагающему документу МФФНБ – ФНБ представляет собой инвестиционный фонд (соглашение) специального назначения, принадлежащий правительству [19]. В рамках ФНБ происходит управление активами для достижения финансовых целей путём применения инвестиционных стратегий по вложению в иностранные финансовые активы. Источники финансирования ФНБ обычно включают положительное сальдо торгового баланса по счёту текущих операций, валютные операции, доход от приватизации, профицит бюджета и прибыль от экспорта сырьевых товаров. Таким образом, ФНБ должен соответствовать трём критериям: принадлежать правительству, включать инвестиции в иностранные финансовые активы и использоваться для достижения финансовых целей.

Понятие ФНБ определяет несколько важных его особенностей. Прежде всего, стратегическое назначение. Средства ФНБ используются в случае экономического спада, волатильности экспортных цен, необходимости финансирования приоритетных проектов. Кроме того, ввиду государственной принадлежности для ФНБ характерна разная степень прозрачности и отчётности в зависимости от специфики страны. Так, в развитых странах осуществляется более жёсткий контроль за деятельностью в рамках фонда, а в африканских странах, напротив, допустима большая гибкость в операциях. Наиболее оптимальным решением для получения максимальной отдачи от инвестиций является сбалансированный подход. Слишком сильное влияние государства может привести к неэффективным инвестициям в результате фаворитизма, например, национальных компаний, а слабое регулирование может подорвать целостность самого фонда.

Таблица 1

Виды ФНБ

|

Вид ФНБ |

Цель |

Пример |

|

Сберегательный |

Защита экономики от колебаний цен на сырьевые товары и внешних шоков |

ОАЭ (ADIA), Норвегия (NBIM), Сингапур (GIC) |

|

Стабилизационный |

Равномерное распределение доходов от невозобновляемых ресурсов будущим поколениям |

Азербайджан (SOFAZ), Ботсвана (Pula Fund), Чили (ESSF) |

|

Пенсионный |

Финансирование социального обеспечения и пенсий |

Канада (CPP), Япония (GPIF), Нидерланды (APG) |

|

Инвестиционный |

Сокращение издержек хранения резервов, получение более высокой доходности |

Сингапур (Temasek), Южная Корея (KIC) |

|

Фонд развития |

Обеспечение социально-экономического развития |

Ирландия (ISIF), Малайзия (Khazanah), Россия (ФНБ) |

|

Многоцелевой |

Сочетание двух и более целей одновременно |

Нигерия (NSIA), Австралия (Future Fund), Тринидад и Тобаго (The Heritage and Stabilization Fund) |

Источник: составлено автором на основе [20]

Существуют разные классификации ФНБ в зависимости от его цели. Так, МФФНБ выделяет сберегательные, стабилизационные, стратегические (фонды развития) и многоцелевые. МВФ, помимо перечисленных, также выделяет пенсионные и инвестиционные фонды. Сравнение видов ФНБ приведено в таблице 1.

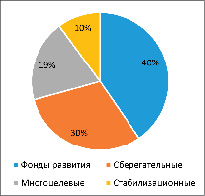

Самыми распространёнными являются фонды развития с долей 40%, чуть менее трети приходится на сберегательные, а на многоцелевые и стабилизационные – около 20% и 10% соответственно (рис. 1).

Рис. 1. Распределение ФНБ по типам Источник: составлено автором на основе [21]

В мире насчитывается более 100 ФНБ с общей суммой активов свыше 9 трлн долл. [21] Самым большим из них является Государственный пенсионный фонд Норвегии (таблица 2). Однако в целом, в рейтинге крупнейших ФНБ доминируют фонды Азии и Ближнего Востока, что объясняется двумя основными факторами. Во-первых, большим объёмом золотовалюных резервов (ЗВР), которые можно инвестировать для получения дополнительного дохода. Это наиболее характерно для Китая, лидирующего по запасам ЗВР в размере 3,2 трлн долл. [16]. Во-вторых, сверхприбылью от продажи минеральных ресурсов, например, нефти и газа. На долю фондов, финансируемых за счёт продажи ресурсов, приходится почти 60% [21]. Это применимо для крупных производителей и экспортёров ресурсов – Саудовской Аравии, ОАЭ, Кувейта, Катара, Норвегии.

Характерно неравномерное распределение активов по фондам: 10 крупнейших ФНБ контролируют почти 80% активов [21]. Тем не менее, структура распределения активов довольно сбалансирована (рис. 2). Преобладают стандартные инструменты – акции и ценные бумаги с фиксированным доходом. В то же время значительную долю занимают альтернативные инвестиции, не попадающие под категорию традиционных инструментов в виде акций, облигаций и денежных средств. В отличие от последних, альтернативные инвестиции не торгуются на бирже, что делает их менее ликвидными. Кроме того, они не подлежат столь жёсткому контролю со стороны надзорных органов, что ставит вопрос об их прозрачности.

Таблица 2

Крупнейшие ФНБ по общей сумме активов

|

№ |

Название Фонда |

Общие активы, трлн долл. |

Страна |

|

1 |

Norway Government Pension Fund Global |

1,74 |

Норвегия |

|

2 |

China Investment Corporation |

1,33 |

Китай |

|

3 |

SAFE Investment Company |

1,09 |

Китай |

|

4 |

Abu Dhabi Investment Authority |

1,06 |

ОАЭ |

|

5 |

Kuwait Investment Authority |

1,03 |

Кувейт |

|

6 |

Public Investment Fund |

0,93 |

Саудовская Аравия |

|

7 |

GIC Private Limited |

0,80 |

Сингапур |

|

8 |

Badan Pengelola Investasi Daya Anagata Nusantara |

0,60 |

Индонезия |

|

9 |

Qatar Investment Authority |

0,53 |

Катар |

|

10 |

Hong Kong Monetary Authority Investment Portfolio |

0,51 |

Китай |

Источник: составлено автором на основе [22]

Рис. 2. Распределение активов ФНБ на конец 2023 г. Источник: составлено автором на основе [9] и [14]

Как следствие, альтернативные инвестиции сопряжены с более высоким доходом и уровнем риска. Их можно разделить на ликвидные с более прозрачным ценообразованием и, как правило, меньшим риском и неликвидные, характеризующиеся большей отдачей и риском и обычно предполагающие длительный горизонт инвестирования. К ликвидным относятся биржевые фонды (ETFs), паевые инвестиционные фонды, более ликвидные хедж-фонды, инвестиционные фонды недвижимости (REITs). Неликвидные включают в себя прямое инвестирование в непубличные компании, частный долг, хедж-фонды с длительным сроком запрета продажи, недвижимость, фьючерсы на сырьевые товары, коллекционные предметы, венчурный капитал.

Большое количество альтернативных инвестиций в портфеле ФНБ прежде всего объясняется длительным периодом низких процентных ставок [12]. Так, в 2009-2022 гг. средняя ставка процента в ЕС составила 0,55% [15], в США 0,60% [11], в Китае 3,00% [13]. В результате доходность облигаций остаётся низкой, что вынуждает управляющих ФНБ прибегать к более доходным и в то же время рискованным инструментам – инвестициям в частный капитал (10,6%), недвижимость (6,2%), инфраструктуру (4,1%) и хедж-фонды (2,0%). Номинальный объём альтернативных инвестиций ежегодно растёт: на конец 2023 г. он превысил $2,6 трлн – более чем 4-кратный рост с 2010 г. [14] Особый интерес к частному капиталу проявляют ФНБ Ближнего Востока и Северной Африки, чей объём частных инвестиций в 2023 г. оказался на 25% выше, чем в других регионах мира [14].

С течением времени структура отраслей прямого инвестирования претерпевает изменения. Так, за последние 10 лет сократилась доля сектора недвижимости, а секторы технологий и телекоммуникаций, инфраструктуры, промышленности, напротив, выросли. На 2023 г. основными секторами прямого инвестирования стали недвижимость и инфраструктура (оба по $14,4 млрд), технологии и телекоммуникации ($12,3 млрд), энергетика и минеральные ресурсы ($8,4 млрд), финансы ($8,0 млрд), промышленность ($6,2 млрд) [6].

Основная проблема ФНБ связана непосредственно с объектами и инструментами инвестирования. В силу разных факторов – от лоббирования конкретных компаний до шоков деловой активности – инвестиции могут оказаться неэффективными и не принести планируемую доходность.

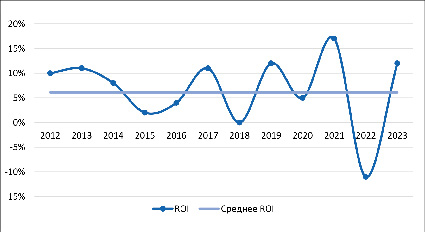

Рис. 3. ROI мировых ФНБ за 2012-2023 гг. Источник: составлено автором на основе [14]

Динамика отдачи от инвестиций мировых ФНБ свидетельствует об их волатильности, особенно с 2020 г., что было вызвано влиянием Covid-19 на мировые рынки. Согласно исследованию американской компании по управлению активами State Street Global Advisors [14], за 2012-2023 гг. среднее значение показателя ROI составило 6,1%, а уровень риска, выражающийся в форме стандартного отклонения, – 7,1%. За аналогичный период классический портфель 60/40, состоящий из 60% акций и 40% облигаций, принёс отдачу 6,7% при уровне риска, равном 10,6%. Как следствие, стратегия по диверсификации активов ФНБ оказывается результативной: при разнице в отдаче 0,6% уровень риска был снижен на 3,5% (рис. 3).

Влияние «чёрных лебедей», а также структурные изменения мировой экономики подчёркивают важность адаптации ФНБ к новым условиям внешней среды. Фидуциарный характер операций ФНБ обуславливает необходимость пересмотра текущих стратегий инвестирования и системы риск-менеджмента. Факторы, имеющие особое влияние, –геополитика и инфляция. Первая оказывает давление на долгосрочные стратегии развития и во многом связана с трансграничными рисками и возможными санкционными ограничениями в отношении инвестированных активов. Оптимизация стратегий вдоль «геополитических линий» и сокращение присутствия на нестабильных рынках является одним из потенциальных способов нивелирования геополитического фактора.

Высокий уровень инфляции также оказывает непосредственное влияние на распределение активов. В попытке защитить активы от обесценения управляющие ФНБ выбирают такие активы и инвестиции, доходность которых находится на уровне или выше уровня инфляции. Между тем, традиционная стратегия инвестирования 60/40 более результативна в условиях дезинфляции.

Эффективными методами адаптации к макросреде станут совершенствование системы управления рисками с применением сценарного анализа и стресс-тестирования, а также активное сотрудничество с отраслевыми экспертами. Последнее направлено на выявление компаний с конкурентным преимуществом на рынке и, как следствие, потенциалом роста. Кроме того, необходимо принятие междисциплинарного подхода в управлении рисками, который охватывал бы глубокий анализ нефинансовых рисков – геополитику, экологию, технологии.

Для максимизации отдачи от капитала стратегия диверсификации ФНБ должна включать отрасли, соответствующие трендам развития мировой экономики – устойчивое развитие, инфраструктуру и искусственный интеллект. Приверженность принципам ESG чётко прослеживается уже сейчас: почти 75% ФНБ используют международные стандарты отчётности в области устойчивого развития, включая ISSB [International Sustainability Standards Board – Совет по международным стандартам устойчивого развития] и OPSWF [One Planet Sovereign Wealth Fund – объединение ФНБ по инвестированию в устойчивое развитие] [18]. А объём сделок, заключённых в 2023 г. в «зелёных» секторах, достиг рекордных 9 млрд долл. [18].

Вложения в устойчивое развитие приносят непосредственные финансовые выгоды. Так, инвесторы более склонны расценивать экологические риски как инвестиционные, что повышает привлекательность ESG проектов. Управляющие ФНБ проявляют свой интерес к таким проектам: многие члены МФФНБ посетили Конференцию ООН по изменению климата в 2023 г. [10], а в 2024 г. приняли участие в панельной дискуссии по вопросу роли ФНБ в финансировании энергоперехода [17]. Главный вопрос заключается в обеспечении эффективности инвестиций с особым вниманием на развивающиеся страны, которым требуется $2 трлн ежегодно до 2030 г., чтобы достичь углеродной нейтральности к 2050 г. [10] По текущим оценкам, запланировано лишь 20% необходимого финансирования [10]. Важную роль может сыграть механизм государственно-частного партнёрства, в рамках которого льготное финансирование со стороны правительств и международных финансовых институтов используется для привлечения частного капитала.

Кроме того, можно прогнозировать рост инвестиций в сектор инфраструктуры. Как было рассмотрено раннее, в 2023 г. на этот сектор пришлось больше всего прямых инвестиций. Преимущество инфраструктурных проектов заключается в предсказуемости их денежных потоков и меньшей волатильности по сравнению с другими видами активов. Следовательно, такие вложения особенно подходят для долгосрочного периода. В то же время инвестиции в инфраструктуру способствуют социально-экономическому развитию, создавая рабочие места и улучшая уровень жизни населения.

Ещё одним перспективным сектором является искусственный интеллект (ИИ), который также соответствует долгосрочному горизонту инвестирования ФНБ. Прогноз роста рынка ИИ разнится: CAGR составит в диапазоне от 19,2% [7] до 35,7% [8] в течение следующих пяти лет, но консенсус един, что это будет двузначное значение, превышающее уровень инфляции в несколько раз и нивелируя инфляционный риск. Помимо потенциально высокой доходности, ИИ качественно меняет деятельность ФНБ, пронизывая весь его жизненный цикл – от поиска активов с потенциалом роста до создания стоимости и управлением рисками на протяжении всего цикла. Синергия управляющих ФНБ и ИИ способствует достижению наибольшей эффективности, поскольку учитывает больше факторов при выборе объекта инвестирования.

Заключение

Долгосрочная доходность мировых ФНБ остаётся устойчивой, несмотря на страновые различия, выражающиеся в мандатах, размерах фонда, прозрачности деятельности, и факторы внешней среды. Тем не менее, структурные изменения мировой экономики обуславливают необходимость пересмотра инвестиционных стратегий. Особого внимания заслуживают междисциплинарный подход в системе риск-менеджмента, механизм государственно-частного партнёрства, а также такие отрасли инвестирования, как устойчивое развитие, инфраструктура и ИИ. Ключевой стратегией, не теряющей свою результативность, остаётся диверсификация портфеля активов ФНБ, который уже на протяжении многих лет распределён между ценными бумагами с фиксированным доходом, акциями и частным капиталом в соотношении примерно 35/40/25. При этом объём инвестиций в последний во многом зависит от способности конкретного фонда справляться с низкой или абсолютной неликвидностью. Как показал анализ, это более характерно для ФНБ стран Ближнего Востока и Северной Африки. Дальнейшие направления исследования могут включать анализ результативности новых стратегий ФНБ, сравнение эффективности различных систем риск-менеджмента ФНБ, изучение влияние геополитического фактора на деятельность ФНБ.

Библиографическая ссылка

Верецкий В.В. ТЕНДЕНЦИИ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ФОНДОВ НАЦИОНАЛЬНОГО БЛАГОСОСТОЯНИЯ // Вестник Алтайской академии экономики и права. 2025. № 6. С. 23-29;URL: https://vaael.ru/en/article/view?id=4188 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.4188