Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RUSSIAN MARKET OF INITIAL PUBLIC OFFERING: CURRENT STATE AND FUTURE PROSPECTIVES

Введение

Современный этап развития российской экономики характеризуется высокой нестабильностью и неопределенностью, которые возникают под влиянием геополитических шоков и санкционного воздействия. В сложившихся условиях актуальной проблемой становится необходимость финансового обеспечения хозяйствующих субъектов с использованием различных механизмов. Значимость реализации данной задачи подтверждается:

1. формулировкой национальных стратегических целей развития, которые предполагают достижение Россией технологического и финансового суверенитета;

2. поставленной Президентом целью по удвоению капитализации российского фондового рынка до 2030 года;

3. сохранением жёсткой денежно-кредитной политики, сдерживающей развитие фондового рынка.

Перечисленные факторы определяют необходимость рассмотрения российского рынка первичных публичных размещений (initial public offering или IPO), его проблем и перспектив развития.

Российский рынок IPO является объектом исследований в основном в работах отечественных авторов, а особенный интерес к его изучению наблюдается, начиная с 2021 года, когда количество и объемы первичных размещений достигли своего максимума. Теоретические основы функционирования рынка IPO в России, основные индикаторы, его характеризующие, а также проблема недооценки IPO-SPO российских компаний подробно рассматриваются в работах А.Е. Абрамова и М.И. Черновой [1], М.И. Львовой и Н.Ю. Исаковой [5]. Авторами анализируется динамика рынка, определяются причины возникающих изменений.

С.Н. Хоботова и Н.В. Слотина исследуют IPO как метод привлечения финансирования. К числу преимуществ данного метода авторы относят возможность крупного единовременного привлечения средств в сжатые сроки, неограниченный срок привлечения финансирования [6]. С.Р. Древинг и О.Б. Борисова, сравнивая финансирование через IPO с другими источниками, выделяют ряд недостатков механизма, в том числе высокую стоимость размещения и необходимость поддержания рыночной стоимости ценных бумаг на определенном уровне [4]. Тематика IPO в исследованиях российских авторов рассматривается также в контексте отдельных отраслей (Беляев В.А. [2], Шевченко И.В., Хубутия Н.В. [7]).

Новизна текущего исследования заключается в:

1. определении факторов, сдерживающих развитие рынка IPO в России, и мер, способствующих преодолению выявленных ограничений;

2. рассмотрении развития рынка IPO в контексте реализации жесткой денежно-кредитной политики в России.

Целью исследования выступает определение направлений развития российского рынка IPO в условиях реализации жесткой денежно-кредитной политики.

Материал и методы исследования

Достижение поставленной цели обеспечивалось использованием методов статистического и сравнительного анализа. База данных для исследования была аккумулирована из открытой статистики по динамике российского рынка публичных первичных размещений, данных Банка России и статистики ПАО Московская Биржа. Выборка включила сведения о динамике количества компаний, вышедших на IPO, и объемах размещений (в млрд. руб.) за период с 2002 по 2024 годы, а также динамику ключевой ставки Банка России за период с 2013 по 2024 годы.

Результаты исследования и их обсуждение

Российский рынок IPO является относительно молодым и в настоящий момент несет в себе большой потенциал: привлечение средств на рынке IPO может стать одним из каналов для дополнительного привлечения капитала в условиях ограничения доступа российских компаний к внешнему финансированию.

На рисунке 1 продемонстрирована динамика российского рынка IPO в период с 2002 по 2024 гг. в контексте количества и объемов размещений.

Представленная на рисунке 1 динамика IPO позволяет определить следующие ключевые тренды прошедших лет:

• наблюдается цикличность рынка IPO, которая характерна как для изменения количества компаний, впервые осуществляющих эмиссию акций, так и для объема привлекаемого финансирования (в литературе формулируются положения теории цикличности IPO, постулирующей наличие в данном сегменте волн, аналогичных волнам экономических циклов [3]);

• в отдельные периоды времени наблюдается спад активности на рынке IPO вплоть до нулевого (в 2018 году ни одна компания не осуществляла первичное публичное размещение);

• важной характеристикой рынка является стоимость привлекаемого через механизм IPO финансирования. Анализ данного показателя в динамике позволяет сделать вывод об общем росте капитализации фондового рынка – если в 2007 году на рынок IPO вышли 32 компании, которые аккумулировали менее 50 млрд долларов, то постепенно объемы привлекаемых средств росли и достигли значения в 300 млрд долларов в 2021 году всего для 9 компаний, вышедших на рынок.

Трендами современного этапа развития российского рынка IPO выступают:

• влияние геополитических рисков;

• выход на IPO компаний с меньшим уровнем капитализации (ранее на рынок выходили в основном крупные компании);

• повышение уровня неопределенности в связи с сокращением объема публикуемой и раскрываемой информации;

• доминирование на рынке внутренних инвесторов;

• рост интереса к частным размещениям;

• стимулирование развития российских компаний за счет проведениz политики импортозамещения.

В 2023 г. восемь российских IPO привлекли почти 41 млрд рублей. Среди компаний, вышедших на рынок, – Henderson, CarMoney, «Евротранс», Совкомбанк, «Астра» и «Генетико». Основными инвесторами в этих IPO выступили частные лица. В 2024 году рост рынка IPO продолжился, и на рынок вышли целых 14 компаний, среди которых МТС Банк, Европлан, ВИ.ру, группа Элемент (которая привлекла сумму – 15 млрд рублей), а также Делимобиль, Кристалл и другие [15].

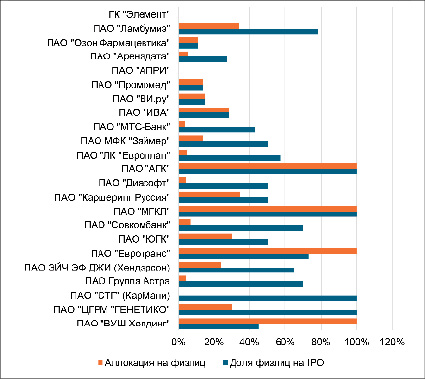

С изоляцией российского рынка частные инвесторы стали ключевой движущей силой как на фондовом рынке в целом, так и на рынке IPO в частности. Они активно участвуют в IPO, получают высокие аллокации на IPO компаний с небольшой капитализацией: согласно публичным данным, весь объем размещения «Генетико» и «Мосгорломбард» выкупили именно частные инвесторы. В среднем аллокация для физических лиц за выбранный период составила 28,82%, средняя доля участвующего капитала – 52% (рисунок 2).

Важным отличием текущего рынка IPO является его высокая диверсификация с отраслевой точки зрения: в период с 2022 по 2024 гг. на рынок вышли представители 13 отраслей, включая финансовый сектор, IT, биотехнологии, телекоммуникацию и транспорт и ряд других отраслей [14].

Основными факторами, сдерживающими развитие рынка IPO в России на современном этапе, являются:

• высокие расходы на процедуру проведения IPO;

• низкая степень аллокации для розничных инвесторов и отсутствие понятных правил ее осуществления;

Рис. 1. Динамика IPO по количеству и объему привлеченных средств (в млрд. руб.) с 2002 по 2024 гг. Источник: официальный сайт ПАО Московская Биржа (https://www.moex.com/) [9]

Рис. 2. Доля физических лиц и их аллокация на IPO (2022-2024 гг.) Источники: официальный сайт ПАО Московская Биржа (https://www.moex.com/) [9]

• небольшое количество частных инвесторов на российском рынке в сравнении с развитыми рынками;

• необходимость выполнения компаниями большого количества дополнительных регуляторных требований и раскрытия информации для выхода на рынок;

• непрозрачность оценки бизнеса для инвесторов в условиях ограниченного доступа к информации и статистике;

• снижение доходности акций после IPO, определяющее падение интереса инвесторов к вложениям на данном рынке;

• несоблюдение lock-up периодов;

• жесткая денежно-кредитная политика, которая снижает привлекательность инструментов фондового рынка в сравнении с классическими банковскими депозитами.

Некоторые компании, заявлявшие о желании провести IPO в 2023-2024 годах, так и не разместили свои акции. Причиной этому стал стремительный рост ключевой ставки и снижение привлекательности акций как инструмента для вложения. Условия денежно-кредитной политики, проводимой в государстве, являются одним из ключевых факторов, определяющих перспективы развития рынка IPO. Сравнительный анализ результатов размещений, проведенных на лидирующих рынках по объему IPO, представлен в таблице 1. США выступают лидером по объему аккумулированных денежных средств, однако уступают Индии первое место в рейтинге по количеству размещений, что говорит о более высокой средней стоимости привлекаемого через IPO финансирования в США. Наибольшую доходность акций после IPO обеспечивает рынок Китая (для которого также характерно минимальное значение ключевой ставки).

Таблица 1

Характеристики рынка IPO в странах, лидирующих по объему размещений в 2024 году

|

Страна |

Объем размещений, млрд долларов |

Количество размещений, шт. |

Доходность IPO, % |

Диапазон изменений ключевой ставки, % |

|

США |

32,8 |

183 |

46,0 |

4,5-5,5 |

|

Индия |

19,9 |

327 |

37,1 |

6,5 |

|

ЕС |

18,2 |

115 |

20,6 |

3,15-4,5 |

|

Гонконг |

10,7 |

64 |

16,3 |

4,75-5,75 |

|

Китай |

8,9 |

98 |

123,9 |

3,1-3,45 |

Источник: составлено на основе [10, 13].

Таблица 2

Динамика объема размещений на рынке IPO и изменения ключевой ставки в России в период с 2014 по 2024 годы

|

Год |

Количество размещений, шт. |

Объем размещений, млрд руб. |

Диапазон и направление изменения ключевой ставки, % |

|

2014 |

1 |

33,2 |

5,5-17 (↑в конце года) |

|

2015 |

4 |

29,2 |

11-17 (↓) |

|

2016 |

2 |

44,1 |

10-11 (↓) |

|

2017 |

4 |

119,1 |

7,75-10 (↓) |

|

2018 |

0 |

0 |

7,25-7,75 (=) |

|

2019 |

1 |

14,6 |

6,25-7,75 (↓) |

|

2020 |

3 |

142,2 |

4,25-6,25 (↓) |

|

2021 |

8 |

254,6 |

4,25-8,5 (↑) |

|

2022 |

1 |

2,1 |

7,5-20 (↑ и последующее ↓) |

|

2023 |

9 |

47,1 |

7,5-16 (↑) |

|

2024 |

12 |

74,1 |

16-21 (↑) |

Источник: составлено на основе [9, 10].

Для всех стран, представленных в таблице 1 характерны значения ключевой ставки, не превышающей 10%. В течение 2024 года на этих рынках наблюдался общий тренд к снижению ставки (минимальное значение диапазона во всех странах соответствует значению ставки на конец года).

Более высокий уровень ключевой ставки в России в сравнении со странами, лидирующими по объему размещений на рынке IPO, считается одним из факторов, сдерживающих развитие самого рынка. Однако в период с 2022 по 2024 годы наблюдается рост числа и объема размещений, несмотря на повышение значения ключевой ставки (таблица 2). Данный тренд позволяет сделать вывод о том, что в условиях санкционных ограничений российский рынок IPO демонстрирует возможности развития, несмотря на высокие значения ставки.

Основные направления единой государственной денежно-кредитной политики на период 2025-2027 годов закладывают 4 сценария реализации денежно-кредитной политики в зависимости от изменения внутренних (рост потенциала экономики, параметры бюджетной политики) и внешних (деглобализация, инфляционные процессы, устойчивость мировых финансовых рынков, геополитическая ситуация) условий [8]. Все предлагаемые сценарии предполагают снижение ключевой ставки к 2027 году, однако рисковый сценарий рассматривает возможность увеличения ее значения вплоть до 25% в 2025 году. В формирующихся условиях и с учетом тенденций последних лет предполагается необходимым реализовать дополнительные меры, которые позволят стимулировать развитие рынка IPO даже в условиях нестабильной экономической ситуации и жесткой денежно-кредитной политики.

Исходя из сложившейся социально-экономической ситуации в России, можно сформировать ряд рекомендаций, направленных на развитие рынка IPO в условиях заданных сценариев реализации денежно-кредитной политики. К их числу можно отнести:

• привлечение на рынок новых частных инвесторов;

• снижение издержек выхода на IPO за счет субсидирования эмитентов и инфраструктурных организаций финансового рынка, предоставления налоговых льгот. Одним из вариантов, обсуждаемых в Банке России, является сокращение налога на прибыль организаций, free-float которых составляет не менее 15%. Льгота будет действовать на протяжении трех лет [12];

• применение технологий, позволяющих уменьшить издержки для компаний, планирующих выход на IPO, включая технологии искусственного интеллекта;

• поэтапное повышение требований к прозрачности финансовой и нефинансовой отчетности и публикации сформированных прогнозных значений компании;

• пересмотр нормы отчисления чистой прибыли государственных компаний на выплату дивидендов, которая способствует установлению высокой планки дивидендной доходности на российском рынке и сдерживает возможности финансирования компаний за счет собственных средств;

• пересмотр налоговой нагрузки инвесторов.

В 2026-2027 годах планируется выход на IPO нескольких государственных компаний. Государство планирует сохранить за собой контрольный пакет акций, выпустив в свободное обращение небольшое количество акций. Рост объема размещений ожидается на СПБ бирже. По заявлению руководства биржа прогнозирует не менее 5 IPO на 2025 г., делая ставку на компании, которые столкнулись с сильным санкционным давлением. Для СПБ биржи это решение позволит увеличить прибыль, которая с 2022 года снизилась в 3 раза [11].

Проведенный в рамках исследования анализ позволяет сделать вывод о том, что данные планы являются реалистичными даже с учетом сохранения высоких значений ключевой ставки.

Заключение

Развитие рынка IPO в условиях санкционного давления и ограничения доступа к внешнему финансированию является необходимостью с точки зрения обеспечения финансирования российских компаний. Сравнение положения российского рынка IPO с развитыми и развивающимися рынками демонстрирует его потенциал, однако значимым сдерживающими фактором выступает жесткая денежно-кредитная политика, что определяет необходимость разработки дополнительных мер стимулирования рынка. В исследовании сформулированы предложения, направленные на развитие рынка IPO в условиях высоких значений ключевой ставки. Их реализация позволит преодолеть существующие вызовы и обеспечить рост рынка даже с учетом существующих ограничений.

Библиографическая ссылка

Хрустова Л.Е., Мусиенко С.О., Голышев В.Д., Иоффе Н.Н., Осокина М.А. РЫНОК ПЕРВИЧНЫХ ПУБЛИЧНЫХ РАЗМЕЩЕНИЙ В РОССИИ: СОВРЕМЕННОЕ СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 433-440;URL: https://vaael.ru/en/article/view?id=4181 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4181