Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEVELOPMENT OF THE ACCOUNTING AND INTERNAL CONTROL SYSTEM IN THE ORGANIZATION IN THE CONTEXT OF DIGITAL TRANSFORMATION

Введение

Современный этап развития экономики характеризуется активным внедрением цифровых технологий во все сферы хозяйственной деятельности [1], включая бухгалтерский учет и систему внутреннего контроля. Цифровизация трансформирует традиционные подходы к обработке финансовой информации, обеспечивая автоматизацию процессов, повышение точности данных и снижение рисков ошибок. Внедрение искусственного интеллекта, блокчейна, облачных сервисов и больших данных открывает новые возможности для оптимизации учетных процедур и усиления контрольных механизмов. Однако цифровая трансформация сопровождается рядом вызовов, таких как киберугрозы, необходимость адаптации нормативно-правовой базы и повышение квалификации специалистов. В этих условиях особую значимость приобретает разработка эффективных методов внутреннего контроля, способных обеспечить достоверность данных, предотвращение мошенничества и соблюдение требований регуляторов.

Изучение влияния цифровизации на учет и контрольные системы позволяет не только оценить текущие изменения, но и спрогнозировать дальнейшие тенденции. Внедрение цифровых инструментов требует комплексного подхода, включающего модернизацию ИТ-инфраструктуры, пересмотр внутренних регламентов и формирование культуры управления рисками. Таким образом, исследование данной темы актуально как для теоретиков, так и для практиков, стремящихся повысить эффективность финансового управления в условиях стремительного технологического прогресса.

Цели исследования: углубление теоретических представлений о трансформации систем учета и внутреннего контроля в современных экономических условиях; анализ факторов, влияющих на организацию учета и внутреннего контроля на предприятиях; исследование текущего уровня цифровизации учета и внутреннего контроля в отечественных копаниях, выявление проблем внедрения и перспектив развития; систематизация и анализ современных информационных систем и технологий учета, применяемых для организации учета и внутреннего контроля в режиме реального времени в российских компаниях; анализ основных барьеров (экономических, технических, кадровых, регуляторных), препятствующие цифровизации систем учета и контроля в российских условиях; разработка практических рекомендаций по выбору и внедрению технологических решений для компаний различных отраслей и масштабов деятельности.

Материалы и методы исследования

Для достижения цели исследования были использованы следующие методы. Анализ научной литературы – изучение существующих теоретических и практических материалов по теме внутреннего контроля, корпоративного управления, а также устойчивого развития в контексте управления интересами стейкхолдеров. Стратифицированная выборка для анализа цифровизации учета и внутреннего контроля, охватывающая три сегмента российских предприятий (крупный, средний, малый бизнес). Статистический анализ – количественная оценка уровня интеграции цифровых решений в учетные и контрольные процессы, сравнительный анализ внедрения цифровых технологий в компаниях разного масштаба. Комбинированный методологический подход, включающий качественные и количественные методы сбора и анализа данных (кейс-стади, экспертные интервью, контент-анализ документации и др.)

Результаты исследования и их обсуждение

Одним из ключевых инструментов в процессе обеспечения устойчивости бизнеса является учет и внутренний контроль, которые выполняют важную роль в координации действий внутри организаций, навигации по стратегическим направлениям и регуляции процессов [2]. Обязанность осуществлять внутренний контрол в организациях установлена требованием Федерального закона «О бухгалтерском учете» [3]. Учет и внутренний контроль в современных условиях выходят за пределы классического финансового учета и становятся важнейшими элементами, которые помогают достигать сбалансированности интересов стейкхолдеров. В этом контексте внутренний контроль превращается в механизм, который не только ориентирует организации на достижение финансовых целей, но и на устойчивое развитие, что соответствует актуальным мировым тенденциям и целям устойчивого развития.

В российской научной литературе вопросы учета и внутреннего контроля рассматриваются через призму различных методологических подходов, отражающих эволюцию этих дисциплин в условиях современных экономических вызовов.

Российский ученый-экономист Я.В. Соколов развивает историко-методологическую концепцию, рассматривая внутренний контроль как органичную часть эволюции учетных систем [4]. Его подход подчеркивает диалектику развития контрольных механизмов от простой проверки записей до сложных систем риск-менеджмента. Автор акцентирует внимание на антропологическом аспекте контроля, утверждая, что формальные процедуры должны дополняться профессиональным суждением специалистов. Он критически анализирует современные тенденции тотальной автоматизации, отстаивая значение человеческого фактора в контрольных процессах.

Профессор А.В. Бухвалов предлагает практико-ориентированный подход, синтезирующий международные стандарты с российской деловой практикой [5]. Его методика построения контрольных систем основана на принципе пропорциональности, предполагающем адаптацию глубины контроля к масштабам и рискам бизнеса. Автор разрабатывает оригинальную классификацию контрольных процедур по их целевой направленности: обеспечительные, превентивные, детективные и корректирующие. Особый интерес представляет его анализ эволюции контрольных систем в условиях санкционного давления, включая методики контроля в условиях импортозамещения.

В.Г. Когденко предлагает интегративный подход, связывающий систему внутреннего контроля с управлением стоимостью компании [6]. Ее концепция «контрольного треугольника» синтезирует операционные, финансовые и стратегические аспекты контроля, опираясь на информационные системы и корпоративную культуру как базовые элементы. Автор разрабатывает оригинальную методику оценки эффективности контрольных систем через призму создания стоимости, вводя показатель ROI внутреннего контроля. Особое внимание в работах автора уделяется адаптации контрольных механизмов к требованиям ESG-трансформации, предлагая инновационные показатели «контрольной устойчивости» компании.

Т.В. Теплова в своих исследованиях развивает финансово-ориентированный подход к учету и контролю [7]. Ее концепция базируется на принципе стоимостной релевантности контрольных процедур, предполагающем их фокусировку на ключевых драйверах стоимости бизнеса. Теплова детально анализирует трансформацию контрольных систем под влиянием цифровизации, уделяя особое внимание управлению киберрисками и защите цифровых активов. В контексте устойчивого развития она исследует интеграцию нефинансовых показателей в систему внутреннего контроля, разрабатывая методики их верификации.

Современные исследования А.Н. Ряховской расширяют традиционные рамки учета и контроля, включая в них стейкхолдерский подход [8]. Ее концепция «многоуровневого контроля» предполагает учет интересов различных групп заинтересованных сторон через систему сбалансированных контрольных механизмов. Автор разрабатывает методики интеграции социальных и экологических показателей в систему внутреннего контроля, уделяя особое внимание вопросам их достоверности и верификации.

Таким образом, исследования различных авторов демонстрируют формирование в российской научной школе комплексного подхода к учету и внутреннему контролю, сочетающего традиционные принципы с инновационными методиками, адаптированными к современным экономическим реалиям. Развиваемые учеными концепции отражают тенденцию к интеграции контрольных систем с корпоративным управлением и стратегией устойчивого развития, что особенно актуально в условиях трансформации глобальной экономики.

Современная организация учета и внутреннего контроля на предприятиях формируется под комплексным воздействием внешних и внутренних факторов, находящихся в постоянном взаимодействии. Внешняя среда задает основные рамки и требования через нормативно-правовое регулирование, включая национальные стандарты бухгалтерского учета и международные требования к корпоративному управлению. Экономическая конъюнктура и технологические изменения, такие как цифровая трансформация и развитие финансовых технологий, создают новые вызовы и возможности для совершенствования контрольных систем. Международные санкции и глобализация бизнес-среды дополнительно усложняют условия функционирования учетно-контрольных механизмов.

Внутриорганизационные аспекты представлены характеристиками самого предприятия, включая его масштабы, отраслевую специфику и организационную структуру. Кадровый потенциал и уровень технической оснащенности существенно влияют на возможности внедрения современных методов учета и контроля. Особое значение имеют управленческие подходы и корпоративная культура, определяющие степень важности, придаваемой контрольным процедурам на всех уровнях управления. Информационные системы и степень их интеграции выступают ключевым фактором, позволяющим реализовать современные методологии контроля в практической деятельности.

Наиболее значимые изменения происходят на стыке внешних требований и внутренних возможностей предприятий. Цифровизация экономики требует соответствующей технологической базы внутри организаций, а ужесточение регуляторных норм – адаптации систем контроля. При этом ресурсные ограничения и организационная культура могут как способствовать, так и препятствовать внедрению передовых практик. Современные предприятия вынуждены находить баланс между соответствием внешним требованиям и внутренней эффективностью, что приводит к дифференциации подходов в зависимости от конкретных условий функционирования бизнеса.

В современных условиях предприятия демонстрируют разнообразные подходы к организации учетных и контрольных процессов, отражающие как традиционные методы, так и инновационные практики. При этом наблюдается постепенный переход от локальных учетных программ к комплексным ERP-системам, позволяющим интегрировать различные бизнес-процессы. Однако этот переход сопровождается типичными проблемами: сохранением ручных операций при вводе первичных данных, дублированием информации в различных системах и слабой увязкой управленческого учета с бухгалтерским.

Организация внутреннего контроля на предприятиях развивается по направлению от простых проверочных процедур к комплексным системам управления рисками. Современные практики включают многоуровневую структуру контроля, охватывающую операционную деятельность, финансовые процессы и стратегическое управление. Особое внимание уделяется внедрению риск-ориентированного подхода, основанного на международных стандартах COSO. Тем не менее, во многих организациях сохраняются традиционные проблемы: преобладание формального контроля над содержательным, слабая автоматизация контрольных процедур и недостаточная интеграция системы контроля с общей системой управления компанией.

Взаимосвязь учетных и контрольных процессов наиболее эффективно реализуется на предприятиях, где эти системы разрабатываются как взаимодополняющие элементы. Передовые практики включают встроенные контрольные точки в учетных процессах, автоматизированные проверки соответствия операций установленным лимитам и регламентам, а также систему мониторинга ключевых показателей. Особое внимание уделяется контролю движения активов, соблюдению принципа разделения обязанностей и защите конфиденциальной информации. При этом отмечается тенденция к переходу от последующего контроля к предупредительному и текущему.

Анализ данных о результатах и проблемах внедрения цифровых технологий в систему учета и внутреннего контроля на отечественных предприятиях представлен в таблице 1.

Таблица 1

Система учета и внутреннего контроля организаций в условиях цифровой трансформации

|

Технологии |

Результаты |

|

Уровень автоматизации учета |

|

|

ERP-системы |

78% крупных российских компаний используют ERP-системы (1С, SAP, Oracle) для ведения учета Среди средних предприятий внедрение ERP составляет 42%, малый бизнес – лишь 18% |

|

Облачные решения |

34% предприятий перевели учет в облачные сервисы (SaaS), рост на 12% за год Основные барьеры: безопасность данных (67%) и зависимость от интернет-соединения (45%) |

|

Цифровизация внутреннего контроля |

|

|

Автоматизация контрольных процедур |

56% компаний внедрили элементы RPA (роботизированной автоматизации) для проверки первичных документов. Только 22% используют AI для анализа аномалий в учетных данных. |

|

Технологии непрерывного контроля (Continuous Monitoring) |

Внедрены в 29% крупных предприятий (преимущественно банки и госкомпании). Экономия времени на контрольных операциях достигает 40%. |

|

Перспективные тренды |

|

|

Использование блокчейна |

Пилотные проекты по верификации транзакций через блокчейн запустили 11% компаний |

|

ESG-аналитика |

27% предприятий внедряют цифровые инструменты для контроля нефинансовых показателей (устойчивое развитие, углеродный след). |

|

Проблемы внедрения |

|

|

Нехватка квалифицированных кадров (68% компаний). Высокая стоимость внедрения (52%). Сопротивление сотрудников (37%) 43% предприятий сталкивались с кибератаками на учетные системы за последний год |

|

Источник: составлено авторами по [9-12].

Несмотря на активную цифровизацию, лишь 15-20% российских компаний имеют полноценные интегрированные системы учета и контроля. Основной рост приходится на крупный бизнес, тогда как малые предприятия отстают из-за ресурсных ограничений.

Внедрение технологий блокчейна для верификации операций, использование облачных решений для распределенного контроля, применение методов предиктивной аналитики для выявления аномалий – все это становится частью практики передовых предприятий. Однако массовое внедрение таких технологий сдерживается проблемами кибербезопасности, недостатком квалифицированных специалистов и необходимостью существенных инвестиций.

В целом, современная практика организации учета и контроля находится в стадии активного развития, движущими силами которого являются цифровизация, ужесточение регуляторных требований и необходимость повышения прозрачности бизнес-процессов. Наиболее успешные компании строят интегрированные системы, где учетные процессы и контрольные механизмы работают согласованно, обеспечивая достоверность информации, соблюдение нормативных требований и эффективное управление рисками. Перспективы развития связаны с дальнейшей автоматизацией, внедрением методов искусственного интеллекта для анализа данных и интеграцией принципов устойчивого развития в системы контроля.

Внедрение информационных систем в повседневную деятельность, использование больших данных, автоматизация бизнес-процессов, удаленный доступ к информации, ужесточение режима секретности и использования служебной информации о финансово-хозяйственной деятельности требуют пересмотра традиционных методов и инструментов учета и внутреннего контроля.

В методологии проверок существенное внимание уделяется риск-ориентированному подходу и анализу результатов проверок, направленным на достижение показателей качества финансового менеджмента.

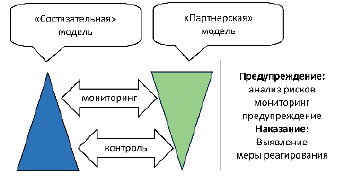

Рис. 1. Модель контроля в условиях цифровой трансформации Источник: составлено авторами

Необходимость создания и использования информационной инфраструктуры вызвана колоссальным объемом информации о движении ресурсов (изменением их качественного состояния, учета, отчетности, анализа рисков и эффективности использования). Решить проблему обработки большого объема информации возможно при наличии экспертных систем и баз данных, разработанных на основе анализа методов и средств извлечения информации, ее обработки и представления в формате действующей в экономическом субъекте структуры и бизнес-процессов, структурирования информации по показателям деятельности экономического субъекта и результата их достижения, анализа рисков и др.[13]

На рисунке 1 представлены действующая «состязательная» модель и внедряемая «партнерская» модель контроля в условиях цифровой трансформации.

Рис. 2. Задачи, инструменты и методы внутреннего контроля в условиях цифровой трансформации Источник: составлено авторами по [14]

Особенность новой модели заключается в том, что орган контроля становится непосредственным участником всех бизнес-процессов экономического субъекта, информационные системы позволяют встроить в каждый бизнес-процесс механизмы контроля и отслеживать все проводимые операции в онлайн-режиме [14].

Решая важные государственные задачи, цифровая трансформация оказывает существенное влияние на всю систему контроля, способствуя применению новых методов и инструментов проверки, позволяющих повысить оперативность, объективность и эффективность всех видов контроля, включая внутренний контроль хозяйствующего субъекта (рис. 2).

Информационные системы и технологии в реальном времени позволяют отслеживать происходящие изменения на подконтрольных объектах, а оперативность контроля способствует повышению эффективности предварительного и последующего контроля, поддерживая в актуальном состоянии информацию о деятельности экономического субъекта, систематизируя ее, в зависимости от поставленных органу контроля задач [14].

На основе анализа современных IT-решений, применяемых в российских и международных компаниях для автоматизации учета и контроля составлен перечень информационных систем и технологий для мониторинга подконтрольных объектов (таблица 2).

Таблица 2

Информационные системы и технологий для мониторинга подконтрольных объектов

|

Категория |

Технология/ Система |

Функционал |

Примеры решений |

Преимущества |

|

ERP-системы |

Интегрированные платформы управления |

Консолидация финансовых и операционных данных, автоматизация учетных процессов |

SAP S/4HANA, Oracle ERP Cloud, 1С:ERP |

Единое информационное пространство, встроенные контрольные точки |

|

RPA (роботизация) |

Программные роботы |

Автоматическая проверка первичных документов, выявление аномалий |

UiPath, Blue Prism, отечественный «Цифровой сотрудник» |

Снижение ошибок на 60-80%, обработка данных 24/7 |

|

BI-аналитик |

Системы бизнес-аналитик |

Визуализация KPI, детекция отклонений в реальном времени |

Power BI, Tableau, Яндекс.Данные |

Интерактивные дашборды, предиктивная аналитика |

|

Блокчейн- платформы |

Распределенные реестры |

Верификация транзакций, неизменяемый аудит-трейл |

Hyperledger Fabric, Masterchain (ЦБ РФ) |

Защита от фальсификаций, прозрачность |

|

IoT-мониторинг |

Датчики и сенсоры |

Контроль ТМЦ, отслеживание перемещения активов |

RFID-метки, датчики GPS/ГЛОНАСС |

Точность учета до 99,9%, минимизация краж |

|

AI-контроль |

ИИ-алгоритмы |

Анализ паттернов поведения, выявление мошенничества |

SAS Fraud Framework, отечественные решения SberAI |

Обучение на исторических данных, прогноз рисков |

|

Облачные CCM |

Continuous Control Monitoring |

Непрерывный контроль ключевых показателей |

SAP GRC, Wolters Kluwer CCH Tagetik |

Круглосуточный аудит, мгновенные оповещения |

|

Кибербезопасность |

SIEM-системы |

Мониторинг ИТ-активов, защита учетных данных |

IBM QRadar, Solar JSOC (Ростелеком) |

Предупреждение атак на финансовые системы |

Источник: составлено авторами на основе [9-12].

Современные информационные системы и технологии мониторинга подконтрольных объектов представляют собой комплексную экосистему решений, обеспечивающих качественно новый уровень контроля в режиме реального времени. Анализ показывает, что базовую платформу интеграции данных формируют ERP-системы, такие как 1С и SAP, в то время как RPA и искусственный интеллект автоматизируют рутинные проверки, BI-инструменты обеспечивают аналитическую визуализацию, а блокчейн гарантирует неизменяемость данных.

Таким образом, современные технологии создают условия для перехода от эпизодического контроля к системе непрерывного мониторинга, но их внедрение требует тщательного анализа и выбора с учетом специфики конкретного предприятия, его масштабов и отраслевых особенностей. Оптимальные результаты достигаются при комбинировании различных технологий в рамках единой цифровой экосистемы контроля.

Заключение

Проведенный анализ позволил сделать вывод, что современные системы учета и внутреннего контроля в российских компаниях переживают этап глубокой цифровой трансформации, однако уровень внедрения технологий остается крайне неравномерным. Крупный бизнес (особенно финансовый сектор и ритейл) активно внедряет комплексные решения – от AI-анализа аномалий до блокчейн-ведомостей, тогда как малые предприятия в 80% случаев ограничиваются базовой автоматизацией в 1С.

Ключевым трендом стало смещение от реактивного контроля к превентивному за счет технологий реального времени: RPA сокращает обработку документов с дней до минут, IoT-датчики исключают хищения ТМЦ, а системы вроде SAP GRC обеспечивают непрерывный мониторинг 95% финансовых операций. При этом главными барьерами остаются: ресурсные ограничения (стоимость внедрения ERP достигает 15–25 млн руб. для средних компаний), регуляторная неопределенность (особенно для блокчейн-решений), дефицит кадров (только 12% вузов готовят специалистов по цифровому контролю).

Наиболее эффективными на практике оказались гибридные модели, сочетающие классические ERP-системы как основу учета; дополняющие технологии (RPA для рутинных проверок, BI для визуализации рисков); облачную инфраструктуру (снижающую затраты на 30–40%).

Цифровизация контроля уже дает измеримый эффект (сокращение нарушений на 40–65% во внедривших компаниях), но требует адаптации под масштаб бизнеса (для малых предприятий актуальны облачные SaaS), отраслевые риски (например, обман поставщиков в логистике), ресурсные возможности.

Дальнейшее развитие зависит от трех факторов: господдержки (субсидии на цифровизацию для МСП), подготовки кадров (переобучение бухгалтеров в data-аналитиков), развития отечественных платформ (в условиях санкций).

Библиографическая ссылка

Сарунова М.П., Нанзия Д.-., Малыков У.Д., Менкенов А.С. РАЗВИТИЕ СИСТЕМЫ УЧЕТА И ВНУТРЕННЕГО КОНТРОЛЯ В ОРГАНИЗАЦИИ В УСЛОВИЯХ ЦИФРОВОЙ ТРАНСФОРМАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 394-402;URL: https://vaael.ru/en/article/view?id=4176 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4176