Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

BANK MARKETING OF FINANCIAL ECOSYSTEMS IN THE CONTEXT OF INSTABILITY AND PERMANENT CHANGES IN CUSTOMER PREFERENCES

Введение

Финансовая нестабильность, проявляющаяся в волатильности рынков, кризисах ликвидности и снижении доверия к финансовым системам, стала вызовом для банковского сектора. Её причины носят как внешний характер (санкции, геополитические риски), так и внутренний (управленческие просчёты). В условиях неопределенности клиенты меняют поведение, а именно сокращают кредитную активность, увеличивают сбережения и требуют персонализированных, безопасных решений. Традиционные банковские модели, ориентированные на филиальное обслуживание, уступают место цифровым экосистемам, способным оперативно реагировать на запросы потребителей. Российские банки активно трансформируют маркетинговые стратегии, внедряя цифровые платформы (мобильные приложения Газпромбанка, Сбербанка), технологии ИИ и Big Data для анализа данных.

Целью данного исследования является анализ адаптивных стратегий российских банков в условиях финансовой нестабильности и перманентных изменений клиентских предпочтений. В рамках работы рассматриваются такие меры, как: цифровизация каналов обслуживания, персонализация услуг. Особое внимание уделяется влиянию стратегий на клиентскую лояльность, операционную эффективность и финансовую устойчивость банковского сектора. Результаты исследования могут быть использованы для оптимизации маркетинговых подходов и разработки рекомендаций по адаптации банков к динамично меняющейся экономической среде.

Материалы и методы исследования

В процессе проведения исследования использовались общенаучные методы решения: терминологический и структурно-логический анализ, методы аналогии и синтеза, системного анализа, метод обобщения и группировки. Актуализирован комплексный подход, объединяющий анализ статистических данных, регуляторных отчетов и практик российских банков. Эмпирическую базу составили официальные данные Банка России, включая динамику ключевой ставки, структуру кредитного портфеля и показатели прибыльности сектора, а также статистика по цифровизации банковских услуг. Дополнительно привлечены материалы из открытых источников в виде отчетов банков и цифровых платформ. Методологическая основа включала сравнительный анализ стратегий банков, в частности внедрение мобильных приложений (Газпромбанк), персонализацию интерфейсов (Сбербанк) и разработку гибких кредитных продуктов (Альфа-Банк).

Результаты исследования и их обсуждение

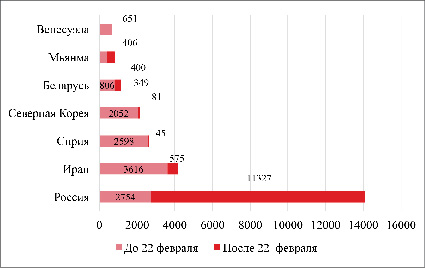

Под финансовой нестабильностью понимается состояние экономики, при котором происходит значительная волатильность финансовых рынков, увеличение рисков для финансовых учреждений, снижение доверия к финансовым системам, а также возможность возникновения кризисов, связанных с банковской системой, фондовыми рынками или валютой. [6] Нестабильность проявляется в колебаниях цен на активы, росте процентных ставок, кризисах ликвидности, девальвации валют, которые могут привести к рецессиям и экономическим потрясениям. Финансовая нестабильность часто обусловлена как внутренними факторами (например, неэффективное управление, коррупция), так и внешними (глобальные экономические изменения, геополитические риски, санкционное давление). Примером финансовой нестабильности в России, вызванной санкциями, служит ситуация после введения международных санкций в 2022 году (рис. 1).

Воздействие санкций и факторов выше приносит неопределенность, что, в свою очередь, влияет на доверие потребителей и их расходные привычки. В ситуации рисков пользователи меняют приоритеты, выбирая более безопасные финансовые решения.

Под финансовой нестабильностью в контексте банковской деятельности следует понимать ситуацию, когда функционирование банковской системы, отдельных банков сталкивается с угрозами, ставя под сомнение их способность выполнять основные функции, такие как аккумулирование депозитов, кредитование экономики и проведение платежей [9].

Традиционно банки имели устойчивую клиентскую базу, следующую определённым привычкам, однако, в условиях финансовой нестабильности, клиенты становятся более осторожными в финансовых решениях. Банки подстраиваются под поведение потребителей и принимают различные меры. В частности, Альфа-Банк активно ищет новые способы взаимодействия с клиентами: внедряет акции и бонусные программы, направленные на стимулирование сбережений и инвестиционной активности. Так, Альфа-Вклад предлагает повышенную ставку по вкладу с программой долгосрочных сбережений до 25,5% с минимальной суммой от 50 000 рублей и сроком от 3 до 12 месяцев [2].

Рис. 1. Санкционированные страны мира по состоянию на 2023 год [10]

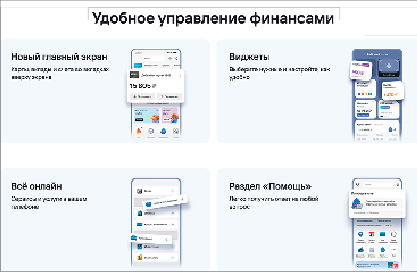

Рис. 2. Клиентоориентированное приложение АО «Газпромбанк» в контексте банковских стратегий цифровой трансформации [8]

Банки вынуждены пересматривать и маркетинговые стратегии с учетом новых реалий. Речь идет о внедрении цифровых технологий, создании более персонализированных предложений и усилении взаимодействия с клиентами через разнообразные каналы. С 2018 по 2023 гг. количество потребителей цифровых услуг банков увеличилось вдвое. Так, мобильным банком стали пользоваться 70% россиян против 34% пятью годами ранее, а интернет-банкингом – 43% против 17% [3]. Мобильные приложения банков становятся ключевым элементом стратегий цифровой трансформации, и мобильное приложение Газпромбанка – яркий пример в этом направлении (рис. 2).

Представляя собой удобный инструмент, объединяющий высокую степень персонализации, современность и цифровизацию, оно делает банковские услуги более доступными и адаптированными под индивидуальные потребности пользователей. Внедрение технологии биометрической аутентификации, широкие возможности для интеграции с различными сервисами и платформами, такими как электронные кошельки и системы дистанционного образования, значительно расширяют функционал приложения. Также важным аспектом является регулярное обновление приложения [8].

Другие крупные банки также активно внедряют функцию персонализации. Сбербанк предлагает клиентам настраивать главный экран приложения, отображая наиболее востребованные функции и информацию. Т-Банк известен своими «Историями», которые позволяют пользователям отслеживать расходы и получать персональные финансовые советы. Альфа-Банк использует аналитику данных для предложения релевантных финансовых продуктов и услуг [14].

Сбер активно использует AI для автоматизации различных процессов, в том числе и в сегменте малого и среднего бизнеса. «СберБизнес Бот» – виртуальный ассистент, интегрированный в платформу СберБизнесОнлайн, помогающий предпринимателям решать широкий спектр задач. Бот построен на основе технологий искусственного интеллекта, включая обработку естественного языка (NLP) и машинное обучение, помогая повысить уровень лояльности клиентов, снижая операционные издержки компании.

Предположим, что общее количество запросов в год составляет 10 миллионов единиц. Исходя из отчета Сбера за 2023 год AI-бот обрабатывает 70% всех запросов, что означает, что 7 миллионов обращений будет обрабатываться автоматически. Сокращение времени обработки одного запроса с помощью AI-бота составляет 40%, что позволяет значительно ускорить процесс. Допустим, до внедрения AI-бота среднее время обработки одного запроса оператором составляло 6 минут, или 0,1 часа. В среднем сотрудник поддержки получает 60 000 рублей в месяц, а рабочее время составляет 160 часов в месяц. Исходя из этих данных, стоимость одного часа работы сотрудника составляет 375 рублей: 60 000/160 = 375 руб.

Далее определим размер экономии от внедрения AI-бота. Количество обращений, которые бот будет обрабатывать: 10 000 000×0,7=7 000 000 обращений.

Далее определим экономию времени на обработку одного запроса, составляющую 40% от исходного времени. Поскольку до внедрения бота обработка одного запроса занимала 0,1 часа, экономия времени на одном запросе составит: 0,1 ч×0,4=0,04 ч.

Определим общую экономию времени в часах: 7 000 000×0,04=280 000 ч.

Наконец, определим экономию в рублях: 280 000×375=105 000 000 руб.

Таким образом, внедрение AI-бота «СберБизнес» позволит снизить операционные издержки на 280 000 часов и сэкономить около 105 миллионов рублей в год. Результаты подтверждают, что инвестиции в искусственный интеллект не только приводят к улучшению клиентского опыта, но и обеспечивают значительную экономию для банка, способствуя его финансовой стабильности и конкурентоспособности.

Вместе с тем, конкурентоспособность банков осложняет все больше факторов. Во время роста ключевой ставки Банка России и, как следствие, увеличения стоимости кредитов в 2022-2023 годах, многие банки столкнулись с необходимостью корректировки своей ценовой политики и предоставления клиентам более выгодных условий. Так, Альфа-Банк оперативно отреагировал на изменение ситуации на рынке, запустив программы рефинансирования кредитов для клиентов, предлагая им более низкие процентные ставки по сравнению с теми, что они имели по действующим кредитам [10].

Развитие мобильных и интернет-банков, использование аналитики больших данных, активное продвижение программ рефинансирования и гибкость ценовой политики позволили банкам не только удовлетворить изменившиеся предпочтения клиентов, но и сохранить уровень лояльности, предотвратить отток пользователей, а также привлечь новую аудиторию. Вовлеченность клиентов в цифровые экосистемы банков позволила сформировать дополнительные источники дохода – от комиссионных сервисов до инвестиционных продуктов.

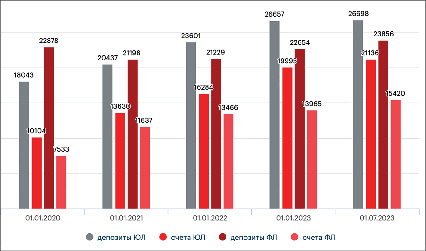

Рис. 3. Структура привлеченных средств клиентов в 2020-2023 гг., млрд руб. [1]

Таким образом, гибкая и клиентоориентированная маркетинговая политика в условиях нестабильности не только обеспечила устойчивость банков, но и способствовала улучшению их финансовых показателей, подтверждая важность стратегий, построенных на глубоком понимании поведенческих трендов и ожиданий клиентов. Анализ остатков на счетах физических и юридических лиц за 2020 – первое полугодие 2023 года отражает адаптацию поведения клиентов к меняющимся экономическим условиям (рис. 3).

В условиях низких процентных ставок и снижения потребительской активности в 2020–2021 годах наблюдался устойчивый рост средств на текущих счетах при одновременном сокращении или стагнации депозитных остатков. В 2022 году под влиянием внешних шоков происходили краткосрочные оттоки в наличную форму сбережений, однако к концу года ситуация стабилизировалась, чему способствовали высокие процентные ставки. Позитивная динамика в 2023 году как по текущим счетам, так и по срочным депозитам свидетельствует о восстановлении доверия к банковской системе и возвращении интереса к размещению средств.

Несмотря на снижение объема выдач в 2022 году, портфель кредитов крупному бизнесу продолжил увеличиваться, при этом темп роста оказался максимальным за последние четыре года, составив 17%. Такой динамике способствовало замедление оборачиваемости ссудной задолженности за счет пролонгаций и прочих реструктуризаций выданных кредитов, а также конвертации валютной задолженности в рублевый эквивалент [5].

В 2024 году российский банковский сектор продемонстрировал устойчивость, несмотря на высокий уровень ключевой ставки и ужесточение регулирования. [4] По данным Банка России, чистая прибыль банков составила 3,5–3,8 трлн рублей, что на 6–15% ниже рекорда 2023 года, но всё ещё выше показателей 2022 года. Данные результаты отражают адаптацию банков к новым экономическим реалиям и свидетельствуют о высоком уровне устойчивости системы в целом [14].

Заключение

В рамках анализа влияния цифровой трансформации на маркетинговые стратегии коммерческих банков следует выдвинуть несколько направлений, представляющих интерес для дальнейшего исследования. Одним из направлений является влияние персонализированных цифровых коммуникаций на поведение клиентов. Речь идёт о таких инструментах, как индивидуальные предложения, рекомендательные системы и персонализированные рассылки. Предполагается, что подобные технологии стимулируют рост числа продуктов на одного клиента и увеличивают общий объём привлечённых средств. Для установления зависимости между степенью персонализации и ключевыми показателями клиентской активности в рамках авторского коллективного исследования планируется использование регрессионного анализа.

Кроме того, представляет интерес предположение о том, что внедрение искусственного интеллекта и автоматизации бизнес-процессов способствует повышению операционной эффективности банков. В частности, возможно снижение затрат, улучшение управляемости рисками и рост финансовой устойчивости. Для анализа этих связей актуальны эконометрические модели, позволяющие оценить влияние цифровизации на такие показатели, как доходность активов (ROA), доходность капитала (ROE) и коэффициент операционных расходов (cost-to-income).

Таким образом, в условиях финансовой нестабильности и стремительных изменений в потребительском поведении российские банки демонстрируют высокую степень адаптивности, трансформируя маркетинговые стратегии в сторону цифровизации, персонализации и гибкости. Применение ИИ и Big Data, развитие мобильных сервисов, индивидуальные предложения и программы рефинансирования стали неотъемлемой частью нового подхода к клиентскому взаимодействию. Данные меры позволили сохранить лояльность клиентов и повысить финансовую устойчивость банков.

Библиографическая ссылка

Проценко П.А., Езангина И.А., Олейников А.А., Суслов М.В., Макарова Е.А. БАНКОВСКИЙ МАРКЕТИНГ ФИНАНСОВЫХ ЭКОСИСТЕМ В УСЛОВИЯХ НЕСТАБИЛЬНОСТИ И ПЕРМАНЕНТНОГО ИЗМЕНЕНИЯ КЛИЕНТСКИХ ПРЕДПОЧТЕНИЙ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 380-386;URL: https://vaael.ru/en/article/view?id=4174 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4174