Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INNOVATIVE FORMS OF PROMOTION AND SALES OF GOODS THROUGH MARKETPLACES, THEIR REFLECTION IN ACCOUNTING

Введение

Исследования эффективности управления продажами товаров торговых компаний направлены на изучение цепочки продвижения товарного продукта с особенностями применения информационных технологий при развитии конкурентоспособности компании, на поиск инновационных приемов, способствующих реализации маркетинговой стратегии, анализу внешней и внутренней среды для выявления факторов, которые влияют на эффективность процессов внутри компании. Как правило, руководство предприятий всегда старается улучшить результат своей деятельности, так как для большинства компаний показатель эффективности информационных технологий в торговом процессе, оценку деятельности продаж играет очень важную роль.

Рост конкуренции требует от участников рынка поиска новых форм доведения товара до потребителя, новых способов развития бизнеса, способствующих ускорению оборачиваемости товаров, сокращению нерациональных затрат, возникающих при закупке, логистике, продаже товара. К таким направлениям относится развитие брэндинга в международной торговой сети, который связан с проблем управления продвижением товаров компаний, созданием и реализацией стратегии применения информационных технологий, маркетплейсов, торговых электронных площадок. В результате объем продаж в онлайн формате ежегодно возрастает на мировом рынке, что способствует повышению эффективности торговой деятельности, расширению ассортимента, достижению максимально высокой прибыли. Вместе с тем, возникает множество нюансов, связанных с бухгалтерским и налоговым учетом продвижения товарного продукта через маркетплейсы, продажи товаров на электронных площадках широко-известных торговых онлайн-компаний.

Цель исследования заключается в изучении специфики бухгалтерского учета компаний, реализующих товарную продукцию на электронных площадках с выходом на маркетплейсы торговых конкурирующих компаний; формировании методики отражения на счетах бухгалтерского учета выручки от продажи товаров; в организации учета товаров на момент перехода права собственности; в признании возможных затрат при осуществлении товарных операций с применением Интернет-систем.

На основе полученных результатов исследования, ставятся задачи совершенствования документооборота по операциям продвижения товарного продукта и продажи через маркетплейсы, выработки единых подходов к учетным процедурам расчетов с компаниями, представляющими возможность использования электронных площадок для рекламы и продажи товарных продуктов.

Материалы и методы исследования

Продвижение и продажа товарного продукта в условиях информационных технологий предусматривает развитие системы интернет-маркетинга, которая основана на применении в сбытовом процессе нестандартных способов и приемов управления продвижением товара, в особенности для новых товаров, требующих определенной «раскрутки», доведения информации о нем широкому кругу потребителей, выхода в онлайн-пространство. Это ведет к усилению связи с потребителями, взаимоотношения с которыми начинают возникать при создании продукта с учетом интересов покупателей, с последующим его производством. Онлайн интернет каналы позволяют учитывать интересы и покупателей и востребованность в товаре, что способствует развитию инновационных технологий в производстве продукта, модернизации производства и сбыта товарной продукции.

Использование инновационных технологий и Интернет-ресурсов в управлении продвижением товаров обеспечивает повышение эффективности ряда функций, таких как:

- формирование и хранение электронных информационных баз по потребителям и партнерам;

- организация электронного документооборота;

- организация системы управления договорными и расчетными взаимоотношениями, основанной на электронном документообороте;

- организация сбыта и логистики товарного продукта;

- организация управленческого учета по видам реализуемого продукта;

- осуществление онлайн-продаж товара с отражением в учете различных видов стимулирования сбыта;

- аналитический учет операций с участниками торгового процесса;

- увеличение дохода от онлайн-продаж.

Рост оборота посредством онлайн-продаж наблюдается практически во всех развитых зарубежных странах, основным фактором которых является расширение возможностей доступа на электронный товарный рынок, как производителей, так и потребителей, посредством создания электронных интернет-площадок, способствующих открытию многопрофильных торговых каналов сбыта товаров [1].

Основными компаниями электронной коммерции являются: Wildberries, Ozon, «Яндекс.Маркет», «СберМегаМаркет», «AliExpress Россия».

По данным, опубликованным аналитической компанией Data Insight, топ крупных интерплейсов расширился, онлайн-продажи которых не менее 610 млн руб. Самый большой объем продаж Wildberries, который возрос практически в два раза и достиг 805,7 млрд руб., маркетплейсы Ozon увеличил продажи в 2,3 раза и достиг 446,7 млрд руб. [3].

Как показал анализ, многие российские маркетплейсы в последние годы снизили обороты продаж, а также количество заказов потребителей, что повлияло на замедление продвижения товарных продуктов. К примеру, по Eldorado.ru объем онлайн-продаж составил 56200 млн руб., прирост составил всего лишь 3%, а по количеству заказов наоборот произошло снижение на 3%, хотя средняя сумма чека возросла на 10%. Невысокий прирост продажи товаров через интернет-площадки наблюдаются у Mvidio.ru, всего лишь на 15%, количество заказов потребителей возросло до 13000 тыс. шт. или на 20%, между тем, как стоимость одной покупки по чек листу до 10200 руб., или на 4% [3].

Результаты исследования и их обсуждение

Проведенное исследование свидетельствует о том, что практическая бухгалтерия продвижения товарных продуктов и продаж через маркетплейсы ведется в торговых компаниях в автоматизированных бухгалтерских системах, что способствует снижению рисков возникновения ошибок и нарушений при отражении товарных операций, доходов и расходов, признанных при продаже товара [9].

Организацию и учет операций по продаже товаров через маркетплейсы необходимо осуществлять в следующей последовательности:

1) выбор варианта продвижения товара на маркетплейсах, определяющих местонахождения товарного продукта и распределения расходов, возникающих при осуществлении товарного процесса;

2) регистрация на электронной площадке с последующим составлением договора, определяющего функции продавца и маркетплейса;

3) составление рабочего плана счетов для учета продвижения товара и расчетов с маркетплейсами;

4) формирование состава документооборота по онлайн-продажам;

5) определение и закрепление учетной политикой системы налогообложения операций по продаже товаров на электронных площадках;

6) отражение в учете операций по продаже товарного продукта с определением финансового результата и расчетов с маркетплейсами.

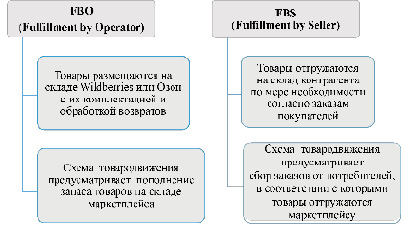

Учетной политикой организации должны быть определены способы и приемы учета операций по продаже товаров через маркетплейсы. В частности, торговый процесс на электронных площадках маркетплейсов, в том числе Wildberries и OZON может осуществляться по вариантам, представленным на рисунке. Выбор вариантов продвижения товарного продукта зависит от направлений максимизации прибыли посредством управления ожидаемыми доходами и расходами продавца.

Вариант FBO (Fulfillment by Operator) имеет как положительные, так и отрицательные аспекты, которые предприятия-продавцы должны учитывать в торговом процессе. К положительным факторам относится оптимальная система организации продвижения товаров, а именно, продавец отправляет свой товарный продукт на склад маркетплейса, периодически пополняя запас товара, не осуществляя операции по логистике, рекламе, продаже. При этом у продавца отсутствует необходимость в собственных складах для товарного продукта, необходимость в транспортных средствах для доставки товара, появляется возможность оптимизации штата сотрудников.

К отрицательным факторам следует отнести повышение затратности данного варианта продвижения товарного продукта, поскольку маркетплейсам необходимо оплачивать услуги логистики, хранения товара, продвижения и продажи, а также дополнительные расходы, связанные с возможными штрафными санкциями за некачественный товар, нарушение сроков поставки товара на склад маркетплейса [8].

Вариант FBS (Fulfillment by Seller) является менее затратным, поскольку предусматривает завоз и пополнение товара определенными партиями, сформированными в соответствии с заказами потребителей, что практически позволяет минимизировать расходы на хранение и отгрузку товарного продукта. Организация логистики относится к продавцу, он организует рекламу, осуществляет маркетинг, организует хранение товара. Маркетплейсы продвижение товарного продукта осуществляют посредством преставления товара, а также осуществляют расчеты с покупателями, перечисляя впоследствии выручку продавцу [10].

Варианты схемы работы взаимодействия организации с маркетплейсом

Положительными аспектами такого варианта продаж для продавца, является возможность регулирования цен на товарные продукты, контроль движения и хранения товара, своевременное изменение ассортимента.

Для продвижения товарного продукта через маркетплейсы, продавец должен зарегистрироваться на электронной площадке. Отношения между маркетплейсами и организацией-продавцом регламентируются Гражданским кодексом РФ. Согласно статьи 52 кодекса между участниками торгового процесса составляется агентский договор [2], который определяет функции продавца, как принципала, а роль маркетплейса определяется, как агент, который за выполнение услуг, получает комиссионное вознаграждение.

Заключение договора осуществляется автоматически, при регистрации продавца на электронной площадке он должен создать личный кабинет и принять оферту, размещенную в интернет-сети [4]. С момента заключения договора, агент при продаже товарного продукта выступает от имени принципала. Другими словами, маркетплейсы ведут посредническую деятельность, осуществляя торговые операции между продавцом и покупателем.

Для закрепления учетной политикой методики учета продвижения и продажи товарного продукта, продавцом в Рабочем плане счетов должны быть предусмотрены бухгалтерские счета первого и второго порядка, с учетом выбранного варианта продаж (таблица 1).

В системе автоматизированного учета, открытие субсчетов к бухгалтерским счетам, предназначенным для учета продвижения и продажи товарного продукта на маркетплейсах, обеспечат ведение раздельного учета таких операций с определением финансового результата, что позволит принимать управленческие решения по регулированию торгового процесса в части ценообразования, объемов продаж, ассортимента, оптимизации расходов.

На этапе документооборота, в его составе, кроме агентского договора, у продавца возникают «исходящие» и «входящие» документы.

В составе «исходящих» документов продавцы оформляют:

- счет-фактура (при общей системе налогообложения с выделением суммы НДС), унифицированный передаточный документ (УПД), накладная – при передаче товарного продукта маркетплейсам со склада продавцов;

- товарно-транспортная накладная (ТТН) – при отгрузке товара маркетплейсам со склада продавцов;

- акт приемки – на возвращенный маркетплейсом товар.

Таблица 1

Состав бухгалтерских счетов для отражения операций по продаже товаров через маркетплейсы

|

Номер счета |

Название счета |

Назначение счета |

|

41 |

Товары |

Для учета товаров на складе продавца по фактической себестоимости |

|

44/а |

Расходы по онлайн-продажам |

Для отражения суммы расходов, возникающих при продаже товаров через маркетплейсов, в том числе агентская комиссия |

|

45 |

Товары отгруженные |

На фактическую себестоимость отгруженных товаров на электронную площадку, но еще не реализованных |

|

76/к |

Расчеты с агентами по комиссионному вознаграждению |

Для отражения расчетов по погашению задолженности по начисленной агентской комиссии, предусмотренной договором |

|

76/а |

Расчеты с агентами по агентским услугам |

Расчеты с агентами по услугам, предусмотренным договором (расходы на рекламу, логистику, хранения и др.) |

|

90/1а |

Выручка по онлайн-продажам |

Для отражения дохода от продажи товаров на электронных площадках |

|

90/2а |

Себестоимость онлайн-продаж |

Для отражения себестоимости реализованного товара на электронных площадках |

В составе «входящих» документов продавцы принимают:

- акт выполненных работ – на стоимость оказанных услуг маркетплейсом по доставке, рекламе, хранению товара, упаковке, страховке и др.;

- счет-фактура, унифицированный передаточный документ (УПД) – на сумму комиссионного вознаграждения, предусмотренного агенту договором;

- отчет агента по результатам продаж, по согласованной форме;

- акт приемки-передачи – на возвращенный маркетплейсом товар.

На основе организованного документооборота в бухгалтерском учете составляются проводки по отражению выручки, расходов по продвижению товарного продукта, в том числе комиссионного вознаграждения [5].

Таблица 2

Бухгалтерские записи продавца по продвижению и продаже товарного продукта с использованием модели – FBO

|

Содержание операции |

Документ |

Дебет |

Кредит |

Сумма, руб. |

|

Товарный продукт выпущен из основного производства и принят к учету по фактической себестоимости |

Накладная |

43 |

20 |

2350000 |

|

Товарный продукт отгружен маркетплейсу по фактической себестоимости, право собственности принадлежит продавцу |

Товарно-транспортная накладная, УПД |

45 |

43 |

2350000 |

|

Представлен отчет маркетплейса на продажу товарного продукта по цене реализации |

Отчет агента-комиссионера, УПД продавца |

76/а |

90/1 |

3600000 |

|

Отражена сумма НДС от суммы признанной выручки по ставке 20% |

Счет-фактуры, УПД |

90/3 |

68 |

600000 |

|

Зачислены на расчетный счет денежные средства, поступившие от маркетплейса за реализованный товар |

Выписка банка с расчетного счета |

51 |

76/а |

3600000 |

|

Списан реализованный, ранее отгруженный товар по фактической себестоимости |

Товарно-транспортная накладная |

90/2 |

45 |

2350000 |

|

Начислена сумма комиссионного вознаграждения маркетплейсу, 10% от стоимости продаж |

Акт на комиссионной вознаграждение, УПД |

44 |

76/к |

300000 |

|

Отражена сумма входного НДС по комиссионному вознаграждению |

Акт на комиссионной вознаграждение, УПД |

19 |

76/к |

60000 |

|

Перечислена сумма комиссионного вознаграждения агенту |

Платежное поручение |

76/к |

51 |

360000 |

|

Отражены расходы на услуги маркетплейса за хранение товарного продукта |

Акт на услуги, УПД |

44 |

76/а |

60000 |

|

Отражена сумма входного НДС по услуги маркетплейса за хранение товарного продукта |

Акт на услуги, УПД |

19 |

76/а |

12000 |

|

Отражены расходы на маркетинговые услуги, оказанные маркетплейсом |

Акт на услуги, УПД |

44 |

76/а |

80000 |

|

Отражена сумма входного НДС по на маркетинговым услугам, оказанным маркетплейсом |

Акт на услуги, УПД |

19 |

76/а |

16000 |

|

Предъявлена к вычету сумма входного НДС по расходам на услуги и комиссионному вознаграждению, 60000+12000+16000=88000 руб. |

УПД, счет-фактуры |

68 |

19 |

88000 |

|

Произведена оплата маркетплейсу за оказанные услуги (72000+96000)=168000 руб. |

Платежное поручение |

76/к |

51 |

168000 |

|

Произведена уплата в бюджет суммы НДС от продажи товарного продукта |

Платежное поручение |

68 |

51 |

600000 |

|

Признаны расходы от реализации товара через маркетплейсы 300000+60000+80000=440000 |

Бухгалтерская справка |

90/7 |

44 |

440000 |

|

Определена и признана в учете сумма прибыли от продажи товарного продукта через маркетплейсы 3600000-600000-2350000-300000-60000-80000= 210000 |

Бухгалтерская справка |

90/9 |

99 |

210000 |

Вариант1 продвижения товарного продукта FBO

Производственное предприятие выпускает брендовый продукт – средство для уборки дома – BRANDFREE, продвижение и продажа которого осуществляется на договорной основе с маркетплейсами Wildberries и OZON. Комиссионное вознаграждение по договору предусмотрена в размере 10% от суммы продажи. Для продвижения товара выбрана модель FBO (Fulfillment by Operator), предусматривающая предварительную отгрузку товарного продукта продавцом на склад маркетплейса. Фактическая себестоимость отгруженной продукции составила 2350000 руб. Продавцом выписана УПД на стоимость товара по цене реализации 3600000 руб., в том числе НДС 20% – 600000 руб. Маркетплейс перечислил денежные средства, полученных от покупателей за реализованные товары продавцу.

В конце месяца маркетплейсом представлены документы:

- отчет комиссионера на сумму проданного товара 3600000 руб., в том числе НДС 600000 руб.:

- УПД на сумму комиссионного вознаграждения 360000 руб., в том числе НДС 60000 руб.;

- акт на услуги за хранение товарного продукта 72000 руб., в том числе НДС 12000 руб.

- акт на маркетинговые услуги 96000 руб. в том числе НДС 16000 руб.

К нюансам продвижения и продажи товарного продукта относятся расчеты с покупателями, которые производят оплату за приобретенные товары маркетплейсам. Расчеты могут осуществляться, как в наличной форме, так и безналичной. Поэтому при осуществлении торгового процесса решается вопрос расчетов через онлайн-кассы и выдаче покупателям кассового чека. Как правило, выдачу кассового чека осуществляют маркетплейсы с указанием в цеке вида и стоимости покупки, а также данных маркетплейсов [7]. Сумма выручки, полученная маркетплейсами от покупателей, перечисляется безналичным путем всей суммой, либо за минусом комиссионного вознаграждения.

По данным примера, в бухгалтерском учете продавца необходимо составить комплекс проводок по продвижению и продаже товаров с определением финансового результата (таблица 2).

К особенностям учета движения и продажи товаров на маркетплейсах при использовании варианта FBO, является применение счета 45 «Товары отгруженные», поскольку по отгруженному товарному продукту, поступившему на склад маркетплейса право собственности принадлежит продавцу, поскольку товар еще не реализован, право собственности не перешло к покупателю. Списание реализованного товарного продукта по фактической себестоимости осуществляется на момент продажи, которой при наличном расчете определяется фактом поступления денежных средств в кассу организации.

Поскольку денежные средства за реализованные товары поступают комиссионеру в кассу или на расчетный счет, то комиссионер может удерживать комиссионное вознаграждение из выручки, направляя продавцу, полученную от покупателей суммы выручки за минусом комиссионного вознаграждения

Вариант 2 продвижения товарного продукта FBS

Учет продвижения товарного продукта по модели FBS не предусматривает применение в учете бухгалтерского счета 45 «Товары отгруженные», поскольку при таком варианте предварительная отгрузка товара на склад маркетплейса не предусмотрена. Отгрузка осуществляется по заранее сформированным заказам покупателей. При этом заказ может быть полностью оплачен.

В бухгалтерском учете операции по учету продвижения товарного продукта изменятся только по отражению списания с баланса проданного товара (таблица 3).

Операции по отражению услуг по возникающим расходам, отражаются аналогично с выделением суммы НДС при применении ОСНО.

Особенности признания выручки возникают в российских компаниях, которые применяют МСФО для оценки и признания выручки, руководствуясь IFRS 15 «Выручка по договорам с покупателями» [6]. Данный стандарт определяет выручку, как получение дохода по основному виду деятельности. Методика признания выручки при продвижении и продаже товарного продукта на маркетплейсах, представляет собой пошаговый алгоритм, который утверждается учетной политикой компании.

Таблица 3

Бухгалтерские записи продавца по продвижению и продаже товарного продукта с использованием модели – FBS

|

Содержание операции |

Документ |

Дебет |

Кредит |

Сумма, руб. |

|

Товарный продукт выпущен из основного производства и принят к учету по фактической себестоимости |

Накладная |

43 |

20 |

2350000 |

|

Представлен отчет маркетплейса на продажу товарного продукта по цене реализации |

Отчет агента- комиссионера, УПД продавца |

76/а |

90/1 |

3600000 |

|

Отражена сумма НДС от суммы признанной выручки по ставке 20% |

Счет-фактуры, УПД |

90/3 |

68 |

600000 |

|

Зачислены на расчетный счет денежные средства, поступившие от маркетплейса за реализованный товар |

Выписка банка с расчетного счета |

51 |

76/а |

3600000 |

|

Списан отгруженный и реализованный товар по фактической себестоимости |

Товарно-транспортная накладная |

90/2 |

41 |

2350000 |

Первоначальным этапом признания выручки в соответствии с IFRS 15 является идентификация договора с маркетплейсом и покупателем. При этом необходимо учитывать, что договор может быть выражен в устной или электронной форме. Например, в виде обещания маркетплейса поставить брендовый товар поставщика соответствующему покупателю. Другими словами, международный стандарт акцентирован на принципе преобладания содержания договора над его фактической формой. При этом содержание договора должно отвечать ряду критериев:

- в договоре должны быть определены права и обязанности сторон, сроки выполнения, условия выполнения обязательств;

- договор должен содержать коммерческий интерес;

- по договору предусматривается оплата за товар.

Вторым этапом признания выручки по МСФО является определение четких обязанностей сторон для выполнения договора, таких, как производство товара, его продвижение, отгрузка или хранение.

На следующем этапе определяется цена операции, регулирование которой при реализации через маркетплейсы зависит от варианта продвижения товара FBO или FBS. К примеру, при варианте FBO цены регулируют маркетплейсы, продавец не может принимать участие в их изменении, что связано с рисками снижения выручки. Выбор политики цен маркетплейсом зависит от конкурентоспособности товара, спроса на него, наличия заинтересованных покупателей. В частности, при использовании расчетов с покупателями в форме предоплаты, покупателю может быть предоставлена скидка на стоимость товара.

Следующий этап методики признания выручки предусматривает определение цены по каждой выполняемой обязанности, предусмотренной договором. Это дает возможность для продавца определить ожидаемую выручку, а для покупателя – ожидаемые платежи.

Последним этапом методики признания выручки в соответствии с IFRS 15 является определение момента ее определения. В отличие от российской практики продажи товаров через маркетплейсы, по МСФО документальное оформление не предусматривается. Признание выручки осуществляется в соответствии с принятыми критериями:

- продавец имеет право на получение оплаты за товар;

- право собственности на товар перешло к покупателю;

- продавцом получены все риски и выгоды от продвижения и продажи товаров.

Кроме того, для признания выручки важен период, который определяется моментом или течением времени.

Как показало исследование, организация учета выручки ри продаже товаров на электронных площадках, зависит не только от вариантов продвижения товаров, но от применения национальных или международных стандартов учета, выбор которых должен быть зафиксирован учетной политикой компании.

Заключение

Резюмирую представленные схемы продвижения товарного продукта и отражение операций в бухгалтерском учете, следует отметить, что при организации продажи через маркетплейсы необходимо руководствоваться определенными рекомендациями:

- детально исследовать электронные площадки маркетплейсов, изучив особенности организации торгового процесса, требования к продавцам, ценовую политику и возможность регулирования цен;

- проанализировать затратность торгового процесса, распределения расходов между продавцом и маркетплейсом в зависимости от варианта продвижения товара;

- сформировать методику учета продвижения и продажи товарного продукта и закрепить ее учетной политикой.

Как показало исследование, развитие форм торговли с применением информационных технологий, вносит особенности формирования бухгалтерских записей в систему учета, которые необходимо тщательно изучать, что обеспечит снижение рисков ошибочных проводок, повысит достоверность учетных операций, влияющих на формирование бухгалтерской (финансовой) отчетности.

Библиографическая ссылка

Лытнева Н.А., Малицкая В.Б., Чиркова М.Б., Кыштымова Е.А., Киданова Н.Л. ИННОВАЦИОННЫЕ ФОРМЫ ПРОДВИЖЕНИЯ И ПРОДАЖИ ТОВАРОВ ЧЕРЕЗ МАРКЕТПЛЕЙСЫ, ИХ ОТРАЖЕНИЕ В УЧЕТЕ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 366-374;URL: https://vaael.ru/en/article/view?id=4172 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4172