Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

On the question of assessing the effectiveness of anti-crisis measures in relation to the banking sphere of the Russian Federation

Введение

Банковский сектор является ключевым элементом финансовой системы, обеспечивающим стабильность и функционирование экономики за счет проведения расчетов, хранения средств и трансформации ресурсов в кредиты. В России кредитные организации характеризуются высокой степенью вовлеченности в финансовый процесс страны: на конец 2024 года отношение активов банков к ВВП составило около 90%. В дополнение к вышеизложенному, банки образуют экосистемы, оказывающие услуги в иных сферах, таких как: мобильная связь, доставка, онлайн–кинотеатры и другие услуги, не связанные с банковской деятельностью [1]. Основную долю банковских активов составляют кредиты, из которых две трети приходится на корпоративное кредитование, а одна треть – на розничное [2]. Однако на фоне санкционного давления и структурных изменений в экономике возрастает риск ухудшения качества кредитных портфелей и сокращения доступности заемных средств, высокая степень вовлеченности банковского сектора в российскую экономику обуславливает его уязвимость по отношению к микроэкономических и внешне политическим изменениям.

В условиях повышения ключевой ставки удорожание фондирования снижает способность банков поддерживать кредитную активность, что может привести к эффекту «кредитного сжатия», особенно в сегменте корпоративного кредитования. Компании сталкиваются с ростом стоимости заемного капитала, что ограничивает их инвестиционные возможности и может спровоцировать снижение темпов экономического роста. Одновременно увеличение долговой нагрузки заемщиков в сочетании с санкционным давлением повышает риски ухудшения качества кредитных портфелей и роста объема проблемных активов. В совокупности эти все описанные выше факторы создают предпосылки для возникновения нестабильности в банковской системе, требуя от регулятора взвешенной политики по поддержанию ее устойчивости.

Банк России, как главный регулятор, активно реализует антикризисные меры, направленные на поддержание ликвидности банковского сектора, обеспечение устойчивости финансовых институтов и минимизацию системных рисков. Однако вопрос оценки результативности этих мер остается открытым и требует глубокого анализа, учитывающего не только макроэкономические показатели, но долговременные последствия для финансовой системы. В данной статье рассматриваются антикризисные меры Банка России и анализируется их влияние на устойчивость банковского сектора.

Целью исследования является выявление эволюции антикризисных стратегий Банка России в периоды кризисов 2008, 2014 и 2022 года, оценка их роли в обеспечении устойчивости банковского сектора, определение ключевых факторов, способствовавших минимизации системных рисков в условиях кризисных шоков.

Материал и методы исследования

В рамках исследования проведен контент–анализ и ситуативный анализ. Также в процессе исследования автором предложен индекс оценки эффективности реализуемой антикризисной политики Банка России. В качестве источников данных которого, использовались аналитические обзоры и доклады Банка России [2, 3], содержащие данные о ключевых показателях банковской системы, архивные данные курса доллара ЦБ РФ [4] и таблицы инфляции [5] для анализа макроэкономической динамики, работы, посвященные кризисам 2008, 2014 и 2022 годов (Дубинин С.К. [6], Берсенева А.А., Лаюшкина Я.П., Конюкова О.Г. [7]), исследование по периодизации банковских кризисов (Никитина С.С., Счастная Т.В. [8]), исследование предпосылок, причин и влияния мировых финансовых кризисах на экономику (Филипович А.А. [9]). Проведен сравнительно–исторический анализ, путем сопоставления антикризисных мер Банка России в 2008, 2014 и 2022 годах, их причин, последствий, применяемых антикризисных мер и результатов данных мер.

Результаты исследования и их обсуждение

Мировые финансовые кризисы оказывают значительное влияние на национальные банковские системы, затрагивая их устойчивость, ликвидность и доступ к капиталу. Российский банковский сектор не является исключением, сталкиваясь с последствиями глобальных экономических потрясений. Мировой финансовый кризис 2008 года был спровоцирован ипотечным кризисом в США, который начался с перегрева рынка недвижимости. На американском рынке недвижимости до середины 2006 года наблюдался стабильный рост цен на объекты недвижимости и одновременно происходил рост объемов ипотечного кредитования.

Однако, когда цены на жилье начали снижаться, произошло одновременное повышение плавающих процентных ставок, в результате чего заемщики, рассчитывавшие на постоянное удорожание недвижимости, столкнулись с невозможностью рефинансировать ипотечные кредиты и оказались неспособны выполнять свои обязательства. Уже к сентябрю 2007 года рыночная стоимость недвижимости во многих случаях стала ниже суммы ипотечного долга, заемщики массово отказывались от выплат, передавая недвижимость банкам-залогодержателям [9].

Результатом описанных событий на рынке недвижимости стало обесценивание производных финансовых инструментов, связанные с ипотекой и обязательств по ипотечным займам. Финансовые институты, державшие на балансе эти активы, понесли огромные убытки, что привело к потере доверия между банками, краху ряда крупнейших кредитных организаций и кризису ликвидности. Инвесторы потеряли интерес к кредитным инструментам, объем торговли ценными бумагами резко сократился, что вызвало замедление экономического роста не только в США, но и в Европе и других регионах мира [8]. Финансовый кризис быстро распространился на глобальные рынки, включая и российский, спровоцировав массовый отток капитала, рост процентных ставок и дефицит ликвидности в банковской системе. Государство приняло активные меры по поддержке банковского сектора экономики, включая предоставление ликвидности через программы докапитализации. Благодаря реализованной политике, кризис 2008 года не привел к системному коллапсу российского банковского сектора, хотя его отдельные участники столкнулись с сокращением кредитования и ухудшением качества активов [10].

Кризисные события 2014 года, обусловленные геополитическими событиями, оказали значительное воздействие на российскую банковскую систему, спровоцировав нехватку ликвидности и снижение уровня доверия к финансовым институтам со стороны населения страны. Введение санкций со стороны США, ЕС, Канады, Австралии и Норвегии привело к тому, что российские банки потеряли доступ к внешним рынкам капитала. Если до санкций российские кредитные учреждения активно использовали дешевые и долгосрочные кредиты от западных финансовых организаций, то с началом санкционного давления этот источник финансирования оказался недоступен. Дополнительное давление на банковскую систему оказало ужесточение политики ЦБ РФ, выразившееся в массовом отзыве лицензий у проблемных банков, что вызвало волну недоверия со стороны населения, привело к снижению объема вкладов и увеличению доли сбережений, хранящихся вне банковской системы. В 2014–2015 годах наблюдалось значительное сокращение депозитной базы, что еще больше усугубило кризис ликвидности в банковском секторе [6]. На макроэкономическом уровне кризис сопровождался резкой девальвацией рубля, что стало дополнительным источником трудностей для участников банковской системы, работающих с валютными обязательствами, а также усилило инфляционное давление на экономику [8].

Еще одним важным фактором, негативно повлиявшим на банковскую систему, стала стагнация в реальном секторе экономики. Снижение деловой активности и инвестиционной привлекательности привело к массовому оттоку иностранных инвестиций, что затронуло не только производственные предприятия, но и сам банковский сектор. В условиях отсутствия притока зарубежного капитала и ослабления внутреннего кредитования российские банки были вынуждены пересматривать свои стратегии развития, сокращать кредитные программы и адаптироваться к новым экономическим реалиям [6].

Кризис 2014 года показал, насколько сильно российский банковский сектор зависел от внешнего финансирования. Ограничение доступа к международным рынкам капитала, девальвация рубля и макроэкономическая нестабильность привели к серьезным структурным изменениям в банковской системе. Вынужденная политика ЦБ по зачистке банковского сектора от ненадежных игроков усилила кризис доверия среди населения, что в краткосрочной перспективе ухудшило положение финансовых институтов. В долгосрочной перспективе кризис стал стимулом для перестройки банковской системы: увеличения роли внутреннего финансирования, укрепления государственного контроля и поиска новых источников капитала в условиях санкционного давления.

Финансовый кризис 2022 года стал прямым следствием усиления санкционного давления в отношении экономики России. В отличие от предыдущих кризисов, шок имел исключительно внешние политическую природу и носил структурный характер [3]. Ключевыми мерами санкционного воздействия стали отключение ряда российских банков от международной платежной системы SWIFT, заморозка значительной части золотовалютных резервов, уход западных финансовых и технологических компаний, а также введение экспортных и импортных ограничений. В результате российская финансовая система оказалась в условиях резкого разрыва экономических связей: произошло резкое сокращение возможностей для проведения международных расчетов и привлечения капитала [11]. В ответ на происходящие изменения, российские банки начали активное развитие альтернативных платежных механизмов, включая переход на расчеты в национальных валютах с ключевыми торговыми партнерами, расширение использования системы передачи финансовых сообщений Банка России (СПФС) и китайской CIPS. Дополнительно ускорилось внедрение цифрового рубля и разработка национальных аналогов международных платежных систем.

Государственная поддержка также сыграла решающую роль в стабилизации банковского сектора. Банк России предпринял экстренные меры для поддержания ликвидности, включая временное смягчение нормативных требований, введение валютных ограничений и предоставление экстренного рефинансирования крупнейшим банкам. В условиях макроэкономической нестабильности особую роль сыграла политика процесс замещения доллара США в межнациональных расчетах (политика дедолларизации), направленная на снижение зависимости финансового сектора от западных валют и переход на альтернативные источники финансирования [7]. В целом, несмотря на масштабный шок, банковский сектор адаптировался за счет внутренних резервов и государственного вмешательства. Российские банки перестроили свои бизнес-модели, ориентируясь на новые геоэкономические реалии, что позволило избежать системного кризиса. Однако долгосрочные последствия кризиса 2022 года связаны с риском технологической изоляции, необходимостью перестройки инфраструктуры платежей и замещением западных финансовых инструментов национальными альтернативами.

Влияние кризисов 2008, 2014 и 2022 годов на банковский сектор России охарактеризовано в таблице 1.

Анализ научных источников показал, что финансовые кризисы 2008, 2014 и 2022 годов становились катализаторами трансформации банковского сектора экономики России. Кризис 2008 года продемонстрировал высокую зависимость российской банковской системы от внешних заимствований и международных финансовых рынков, что привело к необходимости государственной поддержки. Кризис 2014 года был осложнен санкционным давлением, ограничением доступа к западному капиталу и девальвацией рубля, что потребовало от российских банков поиска альтернативных источников финансирования. Кризис 2022 года стал наиболее масштабным в плане санкционного воздействия и привел к глубокой перестройке финансовой системы, ускорению перехода на расчеты в национальных валютах, а также к усилению роли государства в банковском секторе.

Таблица 1

Влияние кризисов 2008, 2014 и 2022 годов на банковский сектор России

|

Параметр |

Кризис 2008 года |

Кризис 2014 года |

Кризис 2022 года |

|

Причины |

Глобальный финансовый кризис, ипотечный кризис в США, кризис ликвидности |

Санкции, падение цен на нефть, геополитическая нестабильность |

Санкции, геополитический кризис, разрыв финансовых связей с Западом |

|

Основные последствия |

Дефицит ликвидности, массовый отток капитала, рост просроченной задолженности |

Девальвация рубля, рост инфляции, снижение доступности внешнего финансирования |

Блокировка активов, отключение от SWIFT, массовый уход иностранных банков |

|

Реакция государства |

Масштабная поддержка банков ликвидностью, докапитализация |

Введение контрсанкций, валютный контроль, санация ряда банков |

Ужесточение валютного контроля, импортозамещение в платежных системах, переход к расчетам в национальных валютах |

|

Сокращение числа банков |

Существенное, но постепенное |

Значительное из-за санаций |

Ускоренное из-за санкций и экономической адаптации |

|

Влияние на кредитование |

Сжатие кредитования, рост процентных ставок |

Ухудшение условий кредитования, снижение объема кредитования бизнеса |

Перестройка системы кредитования, усиление роли государства |

Источник: составлено автором по данным [6–11].

В каждом из рассмотренных случаев российская банковская система адаптировалась за счет внутренних резервов, государственной поддержки и изменения стратегий развития. Если кризисы 2008 и 2014 годов продемонстрировали необходимость диверсификации финансовых потоков, то кризис 2022 года окончательно подтвердил важность автономности национальной банковской системы и развития суверенной финансовой инфраструктуры.

Антикризисная политика Банка России демонстрирует эволюцию подходов к стабилизации финансовой системы, отражая как уроки прошлого, так и изменение экономической среды. В зависимости от характера кризиса менялись инструменты воздействия со смещением акцента от административного вмешательства к рыночным механизмам регулирования. Так, согласно докладу об антикризисных мерах Банка России, в 2008 году была реализована политика, направленная на обеспечение ликвидности банковского сектора и стабилизацию валютного курса. Была запущена программа рефинансирования банков через расширение инструментов предоставления ликвидности, включая аукционы РЕПО и кредиты без обеспечения. Для смягчения оттока капитала и ослабления рубля Банк России проводил валютные интервенции, поддерживая курс в рамках установленного валютного коридора. Однако на практике реализуемый подход оказался затратным: значительная часть международных резервов была израсходована на поддержание курса рубля. По данным таблицы «Сравнение кризисов» из Доклада об антикризисных мерах Банка России 2024 года, «За период с августа 2008 по январь 2009, международные резервы России в результате операции на внутреннем рынке сократились на 24%», а высокая зависимость банков от внешнего фондирования привела к необходимости государственной поддержки крупнейших финансовых институтов. «Объем государственной докапитализаии банков составил 900 млрд рублей» [3, с. 27–28].

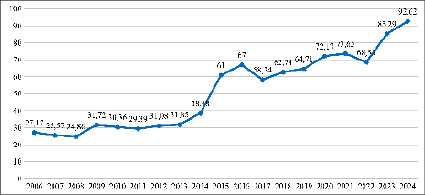

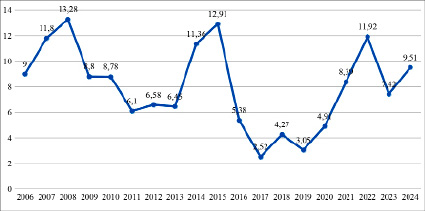

В 2014 году подход к реализации антикризисной политики изменился. В условиях санкционного давления и падения цен на нефть Банк России отказался от жесткого контроля над курсом рубля и перешел к режиму свободного плавания, что привело к резкому ослаблению рубля и повышению инфляции (рис. 1, 2).

В ответ на девальвацию и усиление инфляционных ожиданий Банк России повысил ключевую ставку до 17% в декабре 2014 года, что способствовало стабилизации валютного рынка, но одновременно привело к удорожанию кредитных ресурсов и снижению темпов роста экономики. В рамках структурных мер была усилена банковская санация: Банк России продолжил политику зачистки банковского сектора от ненадежных игроков, что способствовало повышению его устойчивости в долгосрочной перспективе [3].

Рис. 1. Среднегодовой курс доллар ЦБ РФ, рублей за 1 доллар Источник: составлено автором по данным [4]

Рис. 2. Уровень инфляции в годовом исчислении, % Источник: составлено автором по данным [5]

В 2022 году основной задачей Банка России стало предотвращение паники на финансовом рынке и стабилизация экономики в условиях резкого ограничения доступа к внешним рынкам капитала. Первоначально регулятор ввел жесткие ограничения на валютные операции, включая обязательную продажу экспортной выручки и запрет на вывоз наличной валюты. Для предотвращения бегства капитала и стабилизации рубля ключевая ставка была повышена до 20%, что сыграло важную роль в сдерживании инфляции (рис. 2) и стабилизации финансового сектора. По мере нормализации ситуации Банк России смягчил валютные ограничения и постепенно снизил ставку. Одновременно началась масштабная перестройка финансовой системы, направленная на отказ от западных финансовых инструментов и развитие национальных платежных механизмов [3].

Антикризисная политика Банка России прошла путь от административного регулирования и прямых валютных интервенций в 2008 году к более рыночным механизмам стабилизации в 2014 году и гибридному подходу в 2022 году, когда сочетались жесткие ограничительные меры с плавной адаптацией экономики к новым условиям. Опыт трех кризисов показал, что финансовая устойчивость обеспечивается не только экстренными мерами поддержки, но и системной работой по снижению уязвимости экономики перед внешними шоками.

Эволюционное развитие антикризисной политики отражает стремление регулятора к более гибкому и проактивному управлению финансовыми рисками, однако эффективность мер нельзя оценивать исключительно по их масштабу или инструментальному разнообразию, поскольку ключевым критерием остается их реальное влияние на устойчивость банковской системы, кредитную активность и макроэкономическую стабильность.

В настоящее время в научной и прикладной литературе эффективность антикризисной политики банковского регулятора, как правило, оценивается на основе качественного анализа степени стабилизации финансовой системы и динамики отдельных индикаторов: норматива достаточности капитала (Н1.0), кредитной активности, показателей ликвидности и устойчивости банков. Эффективной признается та политика, которая позволяет снизить системные риски, предотвратить распространение кризисных явлений и обеспечить быстрое восстановление нормальной деятельности банковского сектора. Банком России в аналитическом докладе, посвященном анализу мероприятию антикризисного регулирования, представлены показатели, позволяющие оценить на сколько эффективно регулятор справился с задачей поддержания финансовой системы в периоды кризисов. Данные оказатели наглядно представлены в таблице 2.

Таблица 2

Показатели эффективности антикризисной политики Банка России

|

Показатель |

2014 |

2022 |

|

Запас капитала и макропруденциальный буфер (до кризиса), трлн руб. |

1,6 |

7 |

|

Запас капитала и макропруденциальный буфер (до кризиса), % от активов |

2 |

5,7 |

|

Эффект влияния рассматриваемых мер на Н1.0, п.п. |

0,9 |

3,5 |

|

Вклад антикризисных мер Банка России в динамику кредитования, % от кредитного портфеля |

0,8 |

7,6 |

|

Портфель необеспеченных потребительских кредитов (кв/кв) |

-5,2% (I кв. 2015 г.) |

-3,7% (II кв. 2022 г.) |

|

NPL 90+, необеспеченные потребительские кредиты |

17,7% (01.03.2016) |

8,9% (01.03.2023) |

Источник: данные Банка России [3, с. 27, 33].

Согласно представленным данным, в 2014 году запас капитала и макропруденциальный буфер (дополнительный капитал, который банки обязаны формировать в период экономической стабильности для обеспечения устойчивости в условиях потенциальных кризисов) составляли 1,6 трлн рублей, тогда как в 2022 году этот показатель увеличился более чем в четыре раза – до 7 трлн рублей. Динамика свидетельствует о росте устойчивости банковского сектора к кризисным явлениям, что во многом обусловлено реализуемой жесткой макропруденциальной политикой, проводимой в предшествующий период. Если в 2014 году запас капитала составлял лишь 2% от активов, то к 2022 году этот показатель увеличился до 5,7%, что демонстрирует значительное повышение требований регулятора к достаточности капитала банков, обеспечивших их большую устойчивость к шокам.

Антикризисные меры оказывают все более заметное влияние на банковскую систему: в 2014 году их эффект на норматив достаточности капитала (Н1.0) составлял 0,9 п.п., тогда как в 2022 году он достиг 3,5 п.п. Можно сделать вывод о том, что в 2022 году регуляторные мероприятия были значительно более масштабными и оказывали серьезное влияние на устойчивость финансовой системы. Аналогичную тенденцию можно наблюдать и в сфере кредитования: если в 2014 году вклад антикризисных мер в его динамику составлял лишь 0,8% от кредитного портфеля, то к 2022 году этот показатель вырос до 7,6%. Таким образом, политика Банка России не только обеспечила стабильность банковского сектора, но и способствовала сохранению активности кредитования, не смотря на кризисные условия.

Дополнительным подтверждением различий в эффективности антикризисной политики между 2014 и 2022 годами служит анализ показателей необеспеченного потребительского кредитования. В условиях кризиса 2014 года, на фоне резкого повышения ключевой ставки и снижения доступности заёмных средств, портфель необеспеченных потребительских кредитов в первом квартале 2015 года сократился на 5,2% по отношению к предыдущему кварталу. Для сравнения, во втором квартале 2022 года, квартальное сокращение необеспеченного кредитного портфеля составило лишь 3,7%, что указывает на более мягкое сжатие кредитной активности.

Кроме того, показатель доли просроченной задолженности свыше 90 дней (NPL 90+) по необеспеченным потребительским кредитам составил 17,7% на 1 марта 2016 года, что позволяет сделать вывод о высоком уровне кредитных рисков и резком ухудшении качества портфеля после кризиса 2014 года. В аналогичной точке отсчета по кризису 2022 года (на 1 марта 2023 года) показатель NPL 90+ был в два раза ниже, на уровне 8,9%, что говорит о существенно лучшем контроле за кредитными рисками и более устойчивом финансовом положении заемщиков.

Тем не менее, несмотря на содержательность, оценка динамики ключевых показателей не позволяет количественно сравнивать результативность антикризисных мер, реализованных в различные кризисные периоды. Для повышения объективности и воспроизводимости оценки эффективности антикризисной политики предлагается ввести интегральный Индекс эффективности антикризисной политики (ИЭАП), который отражает среднее влияние антикризисных мер на устойчивость банковского сектора и кредитную активность, скорректированное на масштаб предварительно сформированного капитального буфера (1):

(1)

(1)

Таблица 3

Оценка эффективности антикризисной политики Банка России

|

Год |

Ключевые события |

ΔH1.0 (п.п.) |

ΔКредитный портфель (%) |

Буфер капитала (% от активов) |

ИЭАП |

|

2014 |

Введение санкций, отказ от валютного коридора, резкий рост ставки до 17% |

0,9 |

0,8 |

2,0 |

0,867 |

|

2022 |

Блокировка резервов, отключение от SWIFT, обязательная продажа валютной выручки, ставка 20% |

3,5 |

7,6 |

5,7 |

5,866 |

Источник: расчеты автора.

В формуле (1) используются следующие обозначения: ΔН1.0 – изменение норматива достаточности капитала в процентных пунктах; ΔКредитный портфель – вклад антикризисных мер в прирост кредитования (% от портфеля); буфер капитала – совокупный объем макропруденциальных резервов, в трлн рублей; активы – общие активы банковского сектора, в трлн рублей.

Расчет индекса эффективности антикризисной политики позволяет оценивать не только результативность действий регулятора в конкретный момент времени, но и учитывать степень подготовленности системы к кризису (таблица 3).

На основании полученных данных можно сделать вывод, что в 2022 году эффективность антикризисной политики Банка России была в 6,7 раза выше, чем в 2014 году. Таким образом, наблюдается качественный сдвиг в подходах регулятора к управлению кризисами. Методология расчета индекса ИЭАП позволяет количественно выявить вклад различных антикризисных мер и оценить степень подготовленности банковской системы к внешним шокам. Так, низкое значение показателя в 2014 году (0,867) обусловлено рядом факторов. Прежде всего, на тот момент банковская система демонстрировала недостаточную структурную устойчивость: доля макропруденциального буфера составляла лишь 2% от совокупных активов, что указывает на слабую предкризисную подготовку и ограниченность капитала, способного смягчить негативные воздействия. Кроме того, реализованные антикризисные меры оказали относительно слабое влияние на кредитную активность: вклад в прирост кредитного портфеля составил всего 0,8%. Существенным ограничением выступала и фаза перехода в стратегии регулирования – Банк России в 2014 году Банк России ещё не завершил переход от старой, преимущественно директивной модели регулирования, основанной на ручном управлении, к рыночной модели, основанной на гибком управлении процентной ставкой, таргетировании инфляции, макропруденциальных инструментах, надзоре на основе оценки рисков.

Высокий показатель ИЭАП в 2022 году (5,866) указывает на значительно более высокую эффективность антикризисной политики. К началу кризиса банковская система находилась в существенно более устойчивом состоянии: доля капитального буфера достигала 5,7% от активов, что обеспечивало необходимый запас прочности и позволило минимизировать системные риски, а реакция регулятора была достаточно быстрой: резкое повышение ключевой ставки, введение валютных ограничений, обязательная продажа экспортной выручки и курс на дедолларизацию позволили предотвратить распространение панических настроений и стабилизировать финансовый рынок.

Существенную роль сыграла и комплексность подхода: антикризисные меры не ограничивались экстренными решениями, а сопровождались системными рыночными реформами, включая развитие национальной платёжной инфраструктуры и расширение механизмов рефинансирования. Таким образом, сравнение 2014 и 2022 годов подтверждает, что переход от точечных, ограниченных по масштабу действий к проактивной, системной политике значительно повышает устойчивость банковского сектора и его способность выполнять ключевые функции в условиях экономической нестабильности.

Заключение

Проведенный анализ антикризисных мер, реализованных Банком России в отношении банковского сектора, позволяет сделать ряд выводов относительно их эффективности. Внедрение инструментов поддержки ликвидности, регулирование валютного рынка, а также меры по обеспечению финансовой устойчивости кредитных организаций в значительной степени способствовали снижению системных рисков банковского сектора экономики России. Однако необходимо отметить, что эффективность антикризисных мер во многом зависит от их адаптивности к изменяющейся экономической среде. В условиях высокой волатильности мировых рынков и санкционного давления на российскую экономику важным остается постоянный мониторинг состояния банковского сектора и оперативная корректировка регуляторных решений.

В ряде случаев меры экстренного характера оказывали временный эффект, требуя последующего перехода к стратегическим реформам в финансовом секторе. Так, в 2008 году предоставление банкам ликвидности без обеспечения помогло предотвратить коллапс финансовой системы, но впоследствии потребовало масштабного реформирования банковского надзора и ужесточения требований к капиталу. Аналогичная ситуация возникла в 2014 году, когда валютные интервенции и экстренные меры поддержки банков позволяли стабилизировать ситуацию лишь на короткий срок, а затем регулятору пришлось переходить к рыночным механизмам управления ликвидностью и капиталом.

Анализ трех кризисных периодов 2008, 2014 и 2022 годов указывает на постепенное совершенствование инструментов стабилизации, переход от преимущественно административных методов к более комплексным и адаптивным механизмам регулирования. Если в 2008 году ключевую роль сыграло экстренное предоставление ликвидности, а в 2014 году – валютные интервенции и расширение рефинансирования, то в 2022 году Банк России применил гибридную стратегию, сочетая жесткие ограничительные меры с постепенной адаптацией экономики к новым условиям. Критически важным фактором повышения эффективности антикризисной политики стало предварительное накопление капитала и макропруденциальных буферов, что позволило банковскому сектору встретить кризис 2022 года в более устойчивом состоянии по сравнению с предыдущими периодами.

На основе проведенного исследования можно заключить, что антикризисные меры Банка России позволили сохранить относительную устойчивость банковского сектора в сложных экономических условиях. Реализованные действия регулятора, направленные на стабилизацию ликвидности, поддержку капитальной базы и восстановление кредитования, предотвратили системный кризис и обеспечили функционирование финансовой системы в периоды внешних шоков.

Расчеты индекса эффективности антикризисной политики (ИЭАП) подтверждают, что успешность антикризисной стратегии напрямую связана с уровнем предварительной подготовки системы, гибкостью инструментов регулирования и комплексностью подхода к управлению кризисом. В частности, низкое значение ИЭАП в 2014 году обусловлено ограниченной макропруденциальной базой, слабым эффектом от реализованных мер и институциональной незавершённостью перехода от административной модели регулирования к рыночной. Напротив, высокий уровень индекса в 2022 году стал результатом проактивной политики, значительного накопления буфера капитала, эффективного применения валютного и процентного регулирования, а также развития альтернативной финансовой инфраструктуры.

Библиографическая ссылка

Кожевников Д.А. К вопросу об оценке эффективности антикризисных мер в отношении банковской сферы Российской Федерации // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 315-324;URL: https://vaael.ru/en/article/view?id=4165 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4165