Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE INVESTIGATION OF THE MECHANISMS OF ENSURING THE FINANCIAL RESOURCES OF THE ORGANIZATIONS OF THE AGRICULTURAL SECTOR

Введение

Государственная финансовая поддержка аграрной сферы предопределяется значением сельскохозяйственного производства в народном хозяйстве. Агропромышленный комплекс имеет особое значение в экономике страны. Он относится к числу основных народнохозяйственных комплексов, определяющих условия поддержания жизнедеятельности общества. Значение его не только в обеспечении потребностей людей в продуктах питания, но в том, что он существенно влияет на занятость населения и эффективность всего национального производства.

Традиционно сложилось, что исследованием финансово-экономических отношений сельскохозяйственных предприятий и организаций уделялось гораздо меньше внимания, чем предприятиям и организациям других отраслей народного хозяйства. Кроме того, финансовые ресурсы как экономическая категория, преимущественно рассматривались в основном на глобальном уровне (народного хозяйства, страны), а не на уровне отдельных хозяйствующих субъектов. Лишь в последние годы наметился некоторый прогресс в исследовании данной проблемы. В современных условиях хозяйствования вопросы, связанные с пониманием сущности финансовых ресурсов, их роли и значение в предпринимательской деятельности становятся все более актуальными.

Необходимость выживания в условиях жесткой конкуренции и рыночных отношений требует от хозяйствующих субъектов пристального внимания к организации финансирования производства, выбора оптимальных источников формирования финансовых ресурсов, их структуры и эффективного использования. Это требует знания сущности финансовых ресурсов, глубокого изучения теоретических и практических вопросов финансового менеджмента как системы управления.

Целью статьи является исследование механизмов обеспечения финансовыми ресурсами организаций агросектора на овременном этапе хозяйствования и подготовка предложений по усилению государственная финансовой поддержки деятельности сельскохозяйственных предприятий.

Результаты исследования и их обсуждение

Финансовые ресурсы – это материальная основа функционирования финансов, поэтому их наличие является обязательным объективным условием функционирования всех без исключения хозяйствующих субъектов.

В рыночных условиях для предпринимательских формирований основной общей и постоянной проблемой является недостаток собственных финансовых ресурсов. Учитывая это, особенно важно стабильное и достаточное обеспечение финансовыми ресурсами, при котором достигается непрерывный процесс расширенного воспроизводства производства, прибыльность деятельности хозяйствующих субъектов, свободное маневрирование внутренними и внешними источниками собственных и привлеченных средств и обеспечивается своевременность расчетов по текущим обязательствам.

Сейчас сельскохозяйственные предприятия самостоятельно решают проблемы обеспечения финансовыми ресурсами. Финансовые результаты их хозяйственной деятельности характеризуются высоким уровнем нестабильности, что обусловлено отсутствием эффективного механизма обеспечения финансовыми ресурсами, отсутствием опыта в управлении финансовыми процессами в динамической рыночной среде, наличием высоких рисков.

Актуальность данной проблемы обусловлена тем, что для преодоления хронического дефицита финансовых ресурсов сельскохозяйственных предприятий необходимо функционирование адекватного стабильного финансового механизма взаимодействия государства и агроформирований, что должно способствовать стимулированию развития экономических процессов предприятий, достижению устойчивого экономического роста.

В отношении предприятия целью финансового регулирования является обеспечение стабильности и устойчивости его функционирования как системы. Причем его влияние связано и опосредуется финансовыми потоками, через механизм предоставления, аккумуляции и изъятия финансовых ресурсов и направлено на трансформацию качественных и количественных параметров финансовых процессов.

Механизм финансового регулирования предприятия целесообразно рассматривать с точки зрения внешнего и внутреннего воздействия на финансово-хозяйственную деятельность предприятия. К внешнему воздействию относятся макроэкономическая среда и все регулирующие методы, рычаги, инструменты, которыми располагает государство и с помощью которых оно создает соответствующее нормативное, правовое, институциональное, экономическое и информационное пространство для функционирования предприятий.

Составляющими государственного регулирования является правовое и нормативное обеспечение финансовой деятельности агроформирований, совокупность методов, инструментов и форм ограничения и стимулирования хозяйственной деятельности предприятий. С одной стороны, это налоговая политика, а с другой – государственная финансовая поддержка.

Когда государство заинтересовано в поддержке функционирования предприятий определенной отрасли, оно будет оказывать им финансовую поддержку для содействия деятельности в виде налоговых льгот, бюджетных дотаций, субсидий, трансфертов и т.д. в таких объемах, которые поддержат заинтересованность владельцев предприятий в повышении эффективности производства и его развития. Безусловно, механизм государственного финансового регулирования эффективно работает в условиях политической и экономической стабильности и развитых финансовых рынков.

Схема построения механизма государственного финансового регулирования показана на рис. 1.

Рис. 1. Схема механизма государственного финансового регулирования

Обеспечение финансовыми ресурсами предприятий является целостным процессом, который включает формирование, использование и накопление финансовых ресурсов, а также его финансовый потенциал. Стратегической целью механизма обеспечения финансовыми ресурсами предприятий, можно определить получение максимальной прибыли при малейшем риске и минимально возможных затратах финансовых ресурсов.

Выбор и рациональное сочетание источников формирования финансовых ресурсов является важной составляющей процесса обеспечения финансовыми ресурсами функционирования сельскохозяйственных предприятий.

«Проблема финансового обеспечения на микроуровне заключается не в отсутствии финансовых ресурсов вообще, а в доступе к ним конкретного предприятия и формах и методах их распределения между отраслями экономики и хозяйствующими субъектами» [1–2].

Обеспечение деятельности предприятий финансовыми ресурсами, как отмечает большинство исследователей, может проводиться за счет самофинансирования, кредитования и безвозвратного финансирования [3]. Но, кроме этих форм, предприятия все чаще применяют еще такую форму как финансовое обеспечение, которое включает банковские гарантии, акцепты, страхование, аванс, валютные арбитраже, свопы, споты и тому подобное. «Стратегической задачей аграрной политики на ближайшую перспективу является совершенствование системы финансового обеспечения сельскохозяйственных предприятий через улучшение его структуры, в которой доминирующее значение должны иметь собственные источники формирования финансовых ресурсов» [4].

Задачей механизма обеспечения финансовыми ресурсами сельскохозяйственных предприятий является прямое или опосредованное размещения всех имеющихся финансовых ресурсов, то есть максимальное их вовлечение в производственные процессы предприятий. Таким образом, механизм обеспечения финансовыми ресурсами в сельскохозяйственных предприятиях предназначен для управления процессами взаимодействия финансовых ресурсов и финансовых отношений в целях достижения оптимизации их влияния на финансовые результаты деятельности предприятий.

Рассмотрим основные параметры развития предприятий АПК РФ и дадим оценку их финансовому обеспечению.

За исследуемый период 2016–2018 гг. темпы прироста в отрасли составили 4,1 %, в т.ч. в 2016 г. – 2,9 %, в 2017 г – 2,5 %, в 2018 г . – 1,1 %.

ВВП в АПК составил в 2018 г. – 36847 млрд.руб.

В табл. 1 отражены показатели ВВП по отраслям, в т.ч. в сельском хозяйстве в номинальном и реальном выражении.

Таблица 1

Ключевые макроэкономические показатели

|

ВВП: номинальная величина (в текущих ценах, млрд. руб.) |

ВВП: фактическая величина (в ценах 2016 г., млрд. руб.) |

||||

|

Вид деятельности |

2017 г. |

2016 г. |

Вид деятельности |

2017 г. |

2016 г. |

|

Торговля |

11984 |

11300 |

Торговля |

11670 |

11300 |

|

Обрабатывающие производства |

10969 |

10315 |

Обрабатывающие производства |

10324 |

10315 |

|

Добыча полезных ископаемых |

8606 |

7367 |

Добыча полезных ископаемых |

7469 |

7367 |

|

Недвижимость |

8184 |

7835 |

Недвижимость |

8022 |

7835 |

|

Транспорт и связь |

7784 |

7181 |

Транспорт и связь |

7444 |

7181 |

|

Госуправление |

6582 |

6280 |

Госуправление |

6341 |

6280 |

|

Строительство |

5287 |

4929 |

Строительство |

4955 |

4929 |

|

Научная деятельность |

3984 |

3782 |

Научная деятельность |

3804 |

3782 |

|

Сельское хозяйство |

3695 |

3604 |

Сельское хозяйство |

3647 |

3604 |

|

Финансовая деятельность |

3508 |

3287 |

Финансовая деятельность |

3335 |

3287 |

|

Здравоохранение |

3054 |

2827 |

Здравоохранение |

2840 |

2827 |

|

Энергетика |

2792 |

2616 |

Энергетика |

2621 |

2616 |

|

Образование |

2144 |

2016 |

Образование |

2014 |

2016 |

|

Гостиницы и рестораны |

736 |

699 |

Гостиницы и рестораны |

714 |

699 |

Составлено автором.

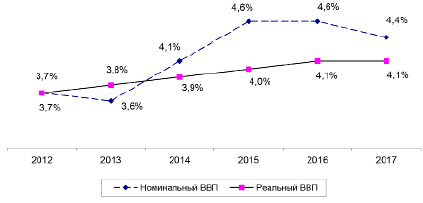

Из табл. 1. и рис. 2 видно, что АПК занимает около 4 % в ВВП страны.

Рис. 2. Доля сельского хозяйства в ВВП (в ценах 2011 г.), %

Наибольшее влияние на обеспечение финансовыми ресурсами сельскохозяйственных предприятий имеет их финансовое состояние.

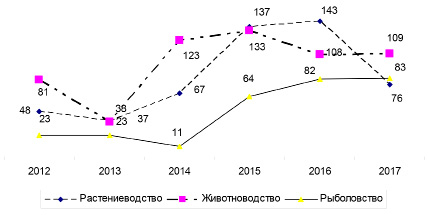

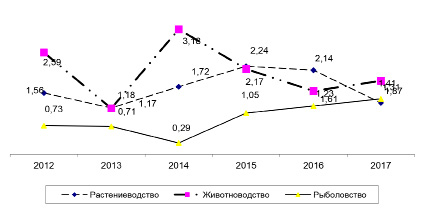

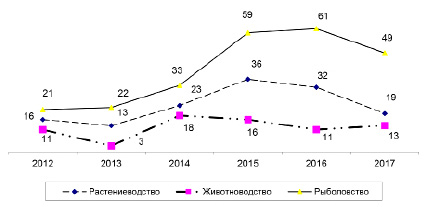

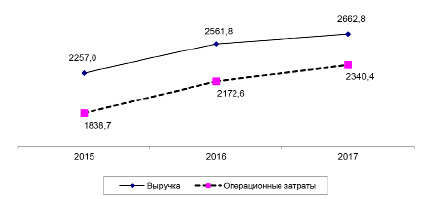

На рис. 3–4 изображена динамика прибыли сельхозпредприятий по отраслям и их рентабельность.

Рис. 3. Прибыль в текущих ценах (млрд. руб.)

Рис. 4. Прибыль в текущих ценах (млрд. долл. США)

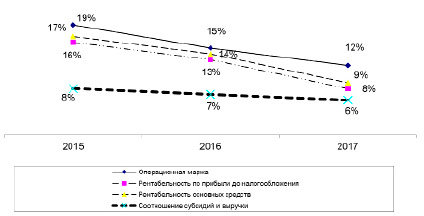

Рис. 5. Рентабельность продукции, %

Сальдированный финансовый результат предприятий АПК в 2017 году составил 270, 0 млрд.руб. против 349,5 млрд.руб. в 2016 году. Значительно снизились прибыли компаний сферы растениеводства, что в основном связано с падением цен на продукцию растениеводства из-за рекордного урожая.

Снизилась и рентабельность в растериеводстве и рыболовстве.

В сфере животноводства заметно некоторое повышение рентабельности.

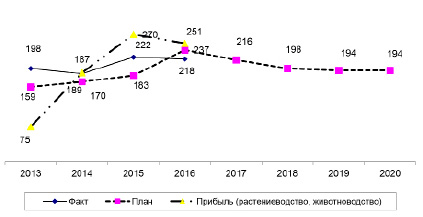

Рис. 6. Финансовые результаты деятельности предприятий сельского хозяйства России, млрд.руб.

Рис. 7. Некоторые показатели финансовых результатов деятельности предприятий сельского хозяйства России, %

Финансовые результаты деятельности предприятий АПК РФ представлены на рис. 6–7.

Сложившаяся в последние годы в сельскохозяйственных предприятиях и в целом по отрасли ситуация, не способствует улучшению их финансового состояния и обеспеченности финансовыми ресурсами.

87 % прибыли компаний АПК за последние три года сформирована за счет субсидий, полученных от государства.

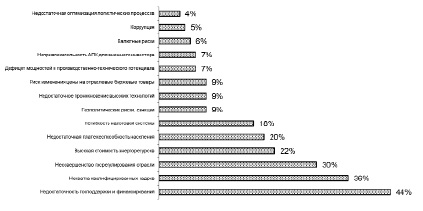

Неудовлетворительное финансовое состояние сельскохозяйственных предприятий испытывает влияние многочисленных внутренних и внешних факторов.

На рис. 9 отражены проблемы в деятельности предприятий АПК.

Рис. 8. Субсидии сельскохозяйственной отрасли по годам, млрд. руб. (факт – кассовое исполнение)

Рис. 9. Рейтинг проблем АПК России в 2017 г.

Особенностью рейтинга проблем в 2017 году стала увеличившаямя значимость факторов высокой стоимости энергетических ресурсов (22 % – в 2017 году, 6 % – в 2016 году, 0 % – в 2015 году) и недостаточная платежеспособность населения ( 20 % в 2017 году, 13 % – в 2016 году, 3 % – в 2015 году).

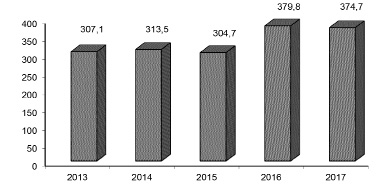

В 2017 году инвестиции в основной капитал сельского хозяйства (без субъектов малого предпринимательства) составили 374,7 млрд. рублей, что составляет 103,1 % к уровню 2016 года (в сопоставляемой структуре ОКВЭД 2) (рис. 10).

Рис. 10. Динамика инвестиций в основной капитал в хозяйствах всех категорий к предыдущему году

Стимулирование инвестиционной деятельности в АПК способствует достижению целей Государственной программы, обеспечивая модернизацию сельского хозяйства, наращивание темпов роста производства сельскохозяйственной продукции.

В рамках Государственной программы осуществляется предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации на компенсацию части процентной ставки по инвестиционным и по краткосрочным кредитам, привлеченным на развитие АПК [5].

По инвестиционным кредитам (займам), полученным до 31 декабря 2016 г. включительно, осуществляется возмещение затрат сельскохозяйственных товаропроизводителей, связанных со строительством, модернизацией и (или) реконструкцией новых и действующих производственных мощностей, приобретением техники и оборудования и др.

Кроме того, с 2015 года осуществляется компенсация части прямых понесенных затрат сельскохозяйственных товаропроизводителей, связанных со строительством и (или) модернизацией объектов (плодохранилищ, картофеле- и овощехранилищ, тепличных комплексов, животноводческих комплексов молочного направления (молочных ферм), селекционно-генетических и селекционно-семеноводческих центров и оптово-распределительных центров).

Предоставление субсидий из федерального бюджета бюджетам субъектов Российской Федерации на возмещение части прямых понесенных затрат при одновременном возмещении части процентной ставки по инвестиционным кредитам (займам) позволяет значительно сократить сроки окупаемости инвестиционных проектов и повышает экономическую заинтересованность инвесторов в создании новых и модернизации действующих объектов АПК, что в конечном счете способствует наращиванию производства продукции и ускоренному импортозамещению.

Также с 1 января 2017 г. введен механизм льготного кредитования, заключающийся в предоставлении субсидии напрямую кредитным организациям, участвующим в реализации правил льготного кредитования в качестве уполномоченных банков, на возмещение недополученных ими доходов в размере 100 % ключевой ставки Центрального банка Российской Федерации по кредитам, выданным организациям агропромышленного комплекса по льготной ставке, при этом процентная ставка для сельскохозяйственного товаропроизводителя изначально составляет не более 5 % годовых.

На финансовое обеспечение мероприятия «Поддержка льготного кредитования организаций агропромышленного комплекса» Законом о бюджете на 2017 год за счет ассигнований федерального бюджета было направлено 14531,8 млн. рублей (табл. 2).

Таблица 2

Расходы федерального бюджета на реализацию мероприятий, направленных на стимулирование инвестиционной деятельности в АПК

|

Наименование подпрограммы, основных мероприятий |

Ресурсное обеспечение, млн. руб. |

Исполнение, % |

|||

|

2016 год |

2017 год |

||||

|

план |

факт |

план |

факт |

||

|

Всего |

75923,8 |

74102,2 |

95795,3 |

87972,8 |

91,8 |

|

в том числе: |

|||||

|

подпрограмма «Стимулирование инвестиционной деятельности в АПК» |

67923,8 |

66108,2 |

90795,3 |

82972,8 |

91,4 |

|

в том числе |

|||||

|

основное мероприятие «Поддержка инвестиционного кредитования в АПК» |

56199,5 |

55284,3 |

59550,1 |

58420,3 |

98,1 |

|

Основное мероприятие «Компенсация прямых понесенных затрат на строительство и модернизацию объектов АПК» |

11724,3 |

10823,9 |

16713,4 |

15447,9 |

92,4 |

|

Основное мероприятие «Поддержка льготного кредитования организаций АПК» |

- |

- |

14531,8 |

9104,6 |

62,7 |

|

подпрограмма «Развитие финансово-кредитной системы АПК» |

8000,0 |

8000,0 |

5000,0 |

5000,0 |

100 |

|

основное мероприятие «Докапитализация АО «Россельхозбанк» |

8000,0 |

8000,0 |

5000,0 |

5000,0 |

100 |

Составлено автором.

По данным АО «Россельхозбанк», ПАО Сбербанк, Банк ГПБ (АО), АО «Альфа-Банк» и ГК «Внешэкономбанк», в 2017 году объем выданных краткосрочных кредитов в растениеводстве составил 417,1 млрд.рублей (в 2016 году – 427,6 млрд. рублей), в животноводстве – 243,3 млрд. рублей (196,2 млрд. рублей). Остаток ссудной задолженности по краткосрочным кредитам в растениеводстве составил 254,2 млрд. рублей (в 2016 году – 286,8 млрд. рублей), в животноводстве – 156,1 млрд. рублей (170,6 млрд. рублей).

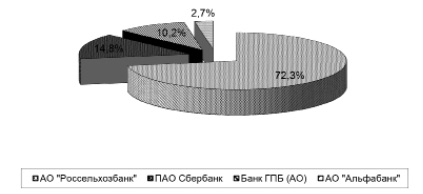

В 2017 году наиболее активную политику в области краткосрочного кредитования агропромышленного комплекса занимал АО «Россельхозбанк», его доля составила 72,3 %, доля ПАО Сбербанк – 14,8 %, Банка ГПБ (АО) – 10,2 %, АО «Альфа-Банк» – 2,7 % (рис. 11).

Рис. 11. Доля кредитных организаций в общем объеме краткосрочного кредитования агропромышленного комплекса

По итогам 2017 года Минсельхозом России просубсидировано 20106 инвестиционных кредитов, остаток ссудной задолженности по которым составил 690,6 млрд. рублей по состоянию на 1 января 2018 г. Наибольший объем инвестиционного кредитования в 2017 году отмечен в Центральном (51 % общего объема остатка ссудной задолженности), Приволжском (20 %) и Южном (8 %) федеральных округах. Это связано с тем, что именно в этих округах производится и перерабатывается основной объем сельскохозяйственной продукции (табл. 3).

Таблица 3

Структура субсидируемых инвестиционных кредитов (займов) по федеральным округам

|

Федеральный округ |

Кол-во кредитов |

Сумма по договору, млн.руб. |

Остаток ссудной задолженности на 1 января 2018 г., млн.руб. |

Доля, % |

|

Всего |

20106 |

1352299,19 |

690569,29 |

100 |

|

Центральный ФО |

5639 |

679449,46 |

349851,17 |

51 |

|

Приволжский ФО |

6517 |

245266,61 |

137266,46 |

20 |

|

Южный ФО |

1891 |

98666,03 |

52827,46 |

8 |

|

Северо-Западный ФО |

696 |

88044,11 |

45308,31 |

7 |

|

Северо-Кавказский ФО |

480 |

66608,78 |

37279,4 |

5 |

|

Сибирский ФО |

3045 |

67592,99 |

26857,63 |

4 |

|

Уральский ФО |

1223 |

60649,58 |

27613,66 |

4 |

|

Дальневосточный ФО |

615 |

46021,63 |

13565,2 |

2 |

Составлено автором.

Наиболее активное участие в реализации нового механизма льготного кредитования принимал АО «Россельхозбанк», сумма льготных кредитов по заключенным им договорам составила 210,48 млрд. рублей (табл. 4).

Таблица 4

Перечень кредитных организаций с наибольшим объемом кредитов, выданных по льготной ставке

|

Кредитная организация |

Сумма кредита по заключенным договорам, млрд. руб. |

|

АО «Россельхозбанк» |

210,48 |

|

ПАО Сбербанк |

174,66 |

|

Банк ГПБ (АО) |

107,88 |

|

Банк ВТБ (ПАО) |

53,41 |

|

АО «Альфа-Банк» |

50,45 |

Составлено автором.

В Государственную программу были включены следующие показатели, характеризующие результативность мероприятия «Поддержка льготного кредитования организаций агропромышленного комплекса»: объем льготных краткосрочных, выданных на развитие агропромышленного комплекса, из расчета на 1 рубль предоставленного размера субсидий; объем льготных инвестиционных, выданных на развитие агропромышленного комплекса, из расчета на 1 рубль предоставленного размера субсидий; доля субсидий по льготным кредитам, выданным малым формам хозяйствования.

Фактические значения целевых показателей за отчетный период представлены в табл. 5.

Таблица 5

Выполнение в 2017 году плановых значений целевых показателей результативности мероприятия «Поддержка льготного кредитования организаций агропромышленного комплекса»

|

Наименование показателя |

План |

Факт |

Выполнение |

|

Объем льготных краткосрочных кредитов, выданных на развитие АПК, из расчета на 1 рубль предоставленного размера субсидий, ед. |

10 |

26,29 |

в 2,6 раза |

|

Объем льготных инвестиционных кредитов, выданных на развитие АПК, из расчета на 1 рубль предоставленного размера субсидий, ед. |

10 |

44,28 |

в 4,4 раза |

|

Доля субсидий по льготным кредитам, выданным малым формам хозяйствования, % |

20 |

11 |

55 % |

Составлено автором.

Стремительный переход экономики страны на рыночные принципы функционирования сопровождался некоторыми неблагоприятными процессами, что обусловило существенное ограничение доступа сельскохозяйственных предприятий к внешним источникам формирования финансовых ресурсов и снижение уровня их обеспеченности финансовыми ресурсами за счет собственных источников.

Государственная финансовая поддержка сельскохозяйственных предприятий требует решения следующих проблем: недостаточность объемов финансирования; разбросанность (много направлений финансирования); нестабильность (каждый год меняются объемы и направления) непрозрачный механизм и громоздкие процедуры; неравномерное распределение по регионам; неритмичность предоставления (главным образом в конце года); неэффективность; слабый контроль за распределением и использованием, недоступность для большинства сельскохозяйственных предприятий [6].

Современные преобразования в аграрном секторе являются определяющими, именно они обусловливают формирование основных принципов функционирования сельскохозяйственных предприятий на длительную перспективу. От того насколько правильно будут определены принципы государственной финансовой поддержки в отношении сельскохозяйственных предприятий, а также инструменты, методы, формы реализации этой поддержки, будет зависеть эффективность функционирования сельскохозяйственных предприятий, их стабильность и достаточный уровень обеспечения финансовыми ресурсами.

Государственная финансовая поддержка должна быть взвешенной, объективной, реальной, обоснованной, гибкой, а все ее элементы должны взаимодействовать скоординировано, сбалансировано, синхронизировано между собой и во временном измерении и целенаправленно способствовать решению общих задач.

Если до сих пор главной задачей фактически было смягчение последствий кризиса и выхода из него, то отныне доминантой государственной финансовой поддержки должно стать содействие экономическому росту и стабильности за счет надежного обеспечения финансовыми ресурсами сельскохозяйственных предприятий. Также каждая государственная программа должна способствовать привлечению частных средств на ее цели и должна быть экономически эффективной через мультипликацию, что в подавляющем большинстве случаев возможно тогда, когда государственные средства позволяют привлечь значительные частные средства, как это происходит при удешевлении кредитов.

Таким образом, государственная финансовая поддержка сельскохозяйственных предприятий должна изменить свою направленность, и благодаря этому повысить эффективность функционирования сельскохозяйственных предприятий.

Необходимо разработать и внедрить в практику такую систему налогообложения сельскохозяйственных предприятий, которая предусматривала эволюционный способ ее реформирования через постепенное снижение налогового бремени, максимально учитывала специфику функционирования отрасли.

В процессе внедрения налоговых механизмов следует учитывать показатель достаточности прибыли, необходимый для дальнейшего развития сельскохозяйственных предприятий.

Параллельно с трансформацией механизма льготного налогообложения необходимо разработать систему мер, направленных на активизацию сельскохозяйственного предпринимательства.

К ним можно отнести:

– дифференциацию ставок НДС в зависимости от вида деятельности и размеров полученной прибыли;

– пересмотр системы налогообложения в сторону увеличения доли прямых налогов и постепенного снижения доли косвенных налогов в затратах производства;

– максимальная унификация налогового учета и отчетности по бухгалтерским учетом по международным стандартам.

Выводы и предложения

Мировой опыт свидетельствует, что государственная финансовая поддержка по деятельности сельскохозяйственных предприятий в первую очередь должна направляться на стабилизацию их функционирования, обеспечения их определенного уровня прибыльной деятельности. Такие страны как Австрия, Канада, Польша, Франция, Чехия имеют особые специализированные государственные учреждения, которые осуществляют, отслеживают и контролируют эффективность финансовой поддержки сельскохозяйственных предприятий.

Наряду с этим, при обеспечении финансовыми ресурсами сельскохозяйственные предприятия не должны ориентироваться только на государственную финансовую поддержку. Перспективными следует признать развитие кредитной кооперации, других финансовых институтов которые будут способствовать привлечению частных средств в сельскохозяйственное производство, разрабатывая и применяя различные финансовые стратегии.

Сейчас одной из проблем является отсутствие комплексной, научно обоснованной программы обеспечения финансовыми ресурсами сельскохозяйственных предприятий в контексте глобализации и информатизации общества и на основе стратегического развития отрасли. При этом внедрение рыночных отношений в аграрной сфере без надлежащей государственной финансовой поддержки, как составляющей указанной комплексной программы, не представляется оправданным [7–9].

Проблемы государственной финансовой поддержки по формированию финансовых ресурсов сельскохозяйственных предприятий невозможно решить за один – два года, как и невозможно их решить раз и навсегда, на каждом этапе будут появляться новые, как правило, более сложные задачи, но усовершенствование этой поддержки по очерченными направлениям позволит существенно улучшить ситуацию с оптимизацией формирования финансовых ресурсов сельскохозяйственных предприятий.

Сельскохозяйственные предприятия могут ускорить привлечение из внутренних источников денежных средств с помощью следующих мер:

– использование частичной предоплаты за будущую продажу сельскохозяйственной продукции, которая пользуется повышенным спросом;

– сокращение кредитных сроков за проданную продукцию;

– применение ценовых скидок за предоплату или немедленные наличные расчеты по реализованной продукции;

– разработка мероприятий по ускорению инкассации дебиторской задолженности;

– формирование сети собственных или на кооперативных началах фирменных магазинов;

– ускорения инкассации платежных документов (время нахождения продукции в дороге, зачисление на расчетный счет денежных средств, процесс регистрации).

Сельскохозяйственные предприятия могут ускорить финансирование из внешних источников привлечения денежных средств за счет оптимизации структуры финансовых ресурсов, в том числе более широким использованием краткосрочных банковских кредитов.

Библиографическая ссылка

Нехайчук Д.В., Нехайчук Ю.С., Карлова А.И. ИССЛЕДОВАНИЕ МЕХАНИЗМОВ ОБЕСПЕЧЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ОРГАНИЗАЦИЙ АГРОСЕКТОРА // Вестник Алтайской академии экономики и права. 2019. № 4-1. С. 124-137;URL: https://vaael.ru/en/article/view?id=416 (дата обращения: 06.07.2026).