Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ANALYSIS OF THE FUNCTIONING OF SUBSURFACE USER ORGANIZATIONS IN THE CONTEXT OF A CHANGING ECONOMIC ENVIRONMENT IN RUSSIA

Введение

Экономика России проявляет некоторые особенности, присущие развивающимся рынкам. Экономика страны особенно чувствительна к ценам на нефть и газ. Нормативная правовая среда продолжает развиваться и подвержена частым изменениям, а также допускается возможность разных толкований законодательства, что приводит к различным толкованиям законов, налоговым спорам, различной судебной практике.

Сохраняющаяся геополитическая напряженность, а также санкции, введенные рядом стран в отношении некоторых секторов российской экономики, оказывают негативное влияние на российскую экономику. Финансовые и товарные рынки продолжают демонстрировать нестабильность. Ключевая ставка Банка России повышена в декабре 2023 года до 16%, в июле 2024 года до 18%, в сентябре 2024 года до 19%, в октябре 2024 года до 21%.

Рыночная цена на золото с конца 2021 года демонстрировала, преодолев в марте 2022 года отметку 2000 долларов США за унцию, и в настоящее время продолжает находиться на высоких уровнях.

С 2025 года для недропользователей золотодобывающей отрасли законодателем введен налог на дополнительный доход в зависимости от динамики цены на золото, то есть, при рыночной цене на золото свыше 1900 долларов США за унцию, в бюджеты бюджетной системы у организаций взимается 10 процентов денежных средств.

Несмотря на рост рыночной цены на золото, в силу истощения запасов полезных ископаемых, себестоимость добычи и переработки минерального сырья, обусловленная ростом услуг на аффинаж лигатурного золота, ростом налога на добычу полезных ископаемых и который относится на затраты, ростом ключевой ставки (дорогие кредитные ресурсы) является очень высокой.

Рост ключевой ставки, введенный дополнительный налог на сверхдоходы в периоды роста цен, дают рост себестоимости товарной продукции, при цене равной всем денежным расходам у организаций-недропользователей не остается денежных средств на развитие инвестиций, это говорит о том, что, в первую очередь, геологоразведочные работы будут приостановлены, соответственно, не будет прироста запасов и ресурсов, что негативно скажется на развитии золотодобывающей отрасли в России в будущем.

Цель исследования – провести анализ динамики цен на драгоценные металлы и оценку влияния рыночных цен на драгоценные металлы на результаты деятельности организаций, осуществляющих добычу и комплексную переработку минерального сырья, содержащего драгоценные металлы, и реализацию товарной продукции (аффинированного золота/золота).

Разработать методы и подходы сопоставимости денежных расходов на производство драгоценных металлов и сравнить их с динамикой цен на драгоценные металлы, предложить варианты налогообложения организаций, которые способствовали бы проведению геологоразведочных работ, приросту запасов и ресурсов в отрасли.

Материалы и методы исследования

В статье проведен анализ: 1) динамики цен на драгоценные металлы за 2020-2024 гг.; 2) хозяйственной жизни организаций при динамичном изменении цен на драгоценные металлы; 3) величины расходов на производство драгоценных металлов. При подготовке настоящей работы был использован системный подход.

Представлены методики определения затрат на производство драгоценных металлов, на основании которых можно провести сопоставимость затрат с рыночными ценами на драгоценные металлы и при этом сравнении определить уровень развития недропользователя. Определить величину затрат на проведение геологоразведочных работ. Предложить налоговые вычеты по налогу на добычу полезных ископаемых на величину затрат на проведение геологоразведочных работ, задействовав регулирующую функцию налогов.

Аффинированное золото – товарная продукция, золото, драгоценные металлы.

Под добычей руды подразумевается получение пригодного материала, который может быть использован для производства запасов.

Под содержанием золота в добываемой руде подразумевается количество единиц золота на одну единицу руды (грамм на одну тонну).

Вскрышные работы – это удаление пустой породы, чтобы получить доступ к запасам полезных ископаемых.

Порода, удаленная при проведении вскрышных работ на этапе добычи, может представлять собой как шлаковые породы, так и сочетание руды и пустых пород.

К капитальной вскрыше относится вскрыша, при удалении которой может быть получен доступ к более глубоким пластам пород, в которых соотношение руды к пустым породам выше – рудное тело.

Под добычей руды, отнесённой к капитальной вскрыше, подразумевается добыча руды из рудного тела.

Результаты исследования и их обсуждение

Золото является защитным активом, который конкурирует с депозитами в банках и казначейскими облигациями США. Золото на международных рынках торгуется в долларах США, поэтому его цена зависит от американской валюты.

Коррекция цен на золото обусловлена динамикой экономических показателей США: 1) инфляция снижается медленнее, чем ожидали участники рынка; 2) конъюнктура рынка труда продолжает улучшаться, уровень занятости на максимуме за период наблюдений (2020-2024 гг). В России: ПАО «Сбербанк», ПАО «ВТБ», ПО «Газпромбанк», ПАО Банк «Финансовая корпорация Открытие», и ПАО «Совкомбанк» являются ключевыми кредиторами золотодобывающей отрасли. ПАО «Московская биржа» управляет многофункциональной биржевой площадкой по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. В 2021 году к торгам драгоценными металлами подключены 66 участников: 47 банков, включая Банк России, и 19 некредитных организаций, среди которых 3 золотодобывающие компании [7]. 2020-2022 годы были очень сложным для золотодобывающей отрасли, банки покупали золото с дисконтом к рыночной цене, зачастую он варьировался от 1,5% до 5%.

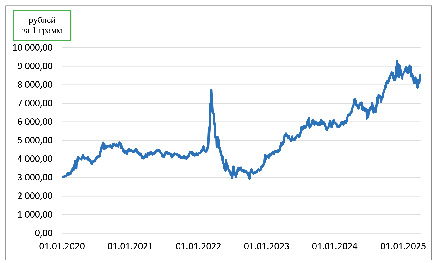

В силу снижения потребления золота на внутреннем рынке России, начавшемся в 2020 году и связанном с остановкой покупки золота Банком России, и продолжившимся в 2021 году, российские банки в 2020-2022 годах активно экспортировали золото за рубеж и сталкивались с проблемами таких поставок. Рынок драгоценных металлов является волатильным [4; 5; 6], и это требует постоянного пересмотра банками структуры продаж золота, а недропользователями, соответственно, затрат на производство драгоценных металлов. Рыночная цена на золото с конца 2021 года демонстрировала рост и продолжает находиться на высоких уровнях. На рисунке 1 приведены учетные цены на аффинированное золото с 2020-2024 гг. [3]. Казалось бы, на первый взгляд, что золотодобывающая отрасль находится в очень благоприятных условиях, однако данный довод при сравнении с расходами может быть несостоятельным, например, полные денежные расходы на производство драгоценных металлов за 2024 год составили около 7300-7500 рублей за 1 грамм золота, для компаний с уровнем добычи золота до 340 тысяч унций в год. Все денежные расходы составляют около 2300 долларов США за унцию, как отмечалось выше, что при рыночной цене на золото свыше 1900 долларов США за унцию недропользователь уплачивает в бюджет бюджетной системы 10 процентов денежных средств, это изъятие средств не оставляет золотодобытчикам денежных средств на развитие инвестиционной деятельности. Динамика Total Cash Cost, All-In Sustaining Costs, All-In Cash Costs за 2024 год для золотодобывающих организаций, которые производят до 340 тысяч унций в год, приведена в таблице 1.

Учетные цены на аффинированное золото с 2020–2024 гг. Источник: составлено по [3]

Таблица1

Динамика расходов на производство аффинированного золота в 2024 году

|

Наименование показателя/ группа компаний* |

Группа компаний 1 |

Группа компаний 2 |

Группа компаний 3 |

|

Total Cash Cost (долларов США за 1 унцию) |

1150 |

1005 |

1014 |

|

All-In Sustaining Costs (долларов США за 1 унцию) |

1300 |

1343 |

1439 |

|

All-In Cash Costs (долларов США за 1 унцию) |

- |

- |

2310 |

Примечание: *консолидированная группа компаний отрасли.

Таблица 2

Методики расчета денежных расходов на производство драгоценных металлов

|

Себестоимость реализованной продукции [A] |

[A] |

|

+ НДПИ [Б] |

[Б] |

|

– Амортизация основных средств [В] |

[В] |

|

– Амортизация нематериальных активов [Г] |

[Г] |

|

– Резервы по отпускам [Д] |

[Д] |

|

– Прочие резервы [Е] |

[Е] |

|

– Прочие неденежные статьи [Ж] |

[Ж] |

|

Полные денежные расходы (Total Cash Cost) [З] |

[З]= [A]+[Б]-[В]-[Г]-[Д]-[Е]-[Ж] |

|

Управленческие расходы [И] |

[И] |

|

– Амортизация основных средств, не связанная с производственным процессом [К] |

[К] |

|

– Амортизация нематериальных активов, не связанная с производственным процессом [Л] |

[Л] |

|

– Резервы по отпускам административно-управленческого персонала, не связанные «на прямую» с производственным процессом [М] |

[М] |

|

– Прочие резервы, не связанные с производственным процессом [Н] |

[Н] |

|

– Прочие неденежные статьи, не связанные с производственным процессом [О] |

[О] |

|

+ Денежные расходы на геологоразведку по действующим месторождениям [П] |

[П] |

|

+ Денежные расходы на капитализированные затраты на доразведку и дооценку месторождений, на которых осуществляется добыча, и геологоразведку новых месторождений, примыкающих или расположенных рядом с месторождениями, на которых ведется добыча [Р] |

[Р] |

|

+ Денежные расходы на капитализированные затраты на вскрышу [С] |

[С] |

|

+ Денежные расходы на покупку, строительство, модернизацию/реконструкцию основных средств и приобретение нематериальных активов, относящихся к текущей деятельности [Т] |

[Т] |

|

Денежные расходы по текущей деятельности (All-In Sustaining Costs) [У] |

[У] = [З]+[И]-[К]-[Л]-[М]-[Н]- -[О]+[П]+[С]+[Т] |

|

+ Расходы на геологоразведку, не относящиеся к текущей деятельности [Ф] |

[Ф] |

|

+ Денежные расходы на капитализированные затраты на геологоразведку новых месторождений (новые проекты) [Х] |

[Х] |

|

+ Денежные расходы на покупку, строительство, модернизацию/реконструкцию основных средств и приобретение нематериальных активов по новым проектам [Ц] |

[Ц] |

|

Всего денежные расходы (All-In Cash Costs) [Ч] |

[Ч] = [У]+[Ф]+[Х]+[Ц] |

Источник: составлено автором.

В работе [1] автор предлагает введение дифференцированных ставок по налогу на добычу полезных ископаемых, где цены на драгоценные металлы коррелируют с затратами на производство драгоценных металлов и содержанием полезного компонента в исходном минеральном сырье, содержащим драгоценные металлы, в работе [1] также представлены модели реализации инвестиционных проектов с параметрами их рентабельности.

В работе [2] рассмотрена инвестиционная активность организаций. Для золотодобывающей отрасли спад инвестиционной активности выражается в отсутствии проведения геологоразведочных работ и, соответственно, в отсутствии постановки запасов и ресурсов на государственный баланс.

Этапы проведения геологоразведочных работ проводятся несколько лет, на протяжении всех этапов геологоразведочных работ, до постановки запасов и ресурсов на государственный баланс недропользователь несет затраты на их производство, не получая еще даже первую прибыль от реализации драгоценных металлов, то есть, несет расходы без их окупаемости.

В целях развития золотодобывающей отрасли, поддержания развития проведения геологоразведочных работ в силу истощения запасов минерального сырья, а также разработки более глубоких горизонтов добычи полезных ископаемых, предлагается на методологической основе сравнить динамику цен на драгоценные металлы и величины расходов на их производство.

Для осуществления геологоразведочных работ, предлагается сопоставить рыночные цены на драгоценные металлы с уровнем расходов на их производство на методологической основе. Методики расчета полных денежных расходов, денежных расходов по текущей деятельности и всех денежных расходов представлены в таблице 2.

При анализе представленных методик, особое внимание нужно обратить на проведение дорогостоящих вскрышных и геологоразведочных работ, так как расходы на их проведение в силу увеличения глубины залегания полезных ископаемых являются высокозатратными.

В силу роста расходов на проведение вскрышных и геологоразведочных работ, предлагается рассмотреть возможность: 1) налоговых вычетов по налогу на добычу полезных ископаемых на проведение геологоразведочных работ; 2) налоговых вычетов по налогу на добычу полезных ископаемых при вовлечении в переработку вторичного минерального сырья, если при постановке на государственный баланс постоянных кондиций была потребность в проведении геологоразведочных работ.

Основанием для предоставления налоговых вычетов на проведение геологоразведочных работ может служить документ о постановке недропользователем запасов и ресурсов на государственный баланс на постоянные и временные кондиции, и величина подтвержденных затрат на проведение геологоразведочных работ.

Заключение

Представлены методики расчета полных денежных расходов, денежных расходов по текущей деятельности и всех денежных расходов на производство драгоценных металлов, на основании которых можно сопоставить расходы на производство драгоценных металлов с динамикой их рыночных цен.

На основании этого сравнения можно выявить возможности и условия оставления денежных средств недропользователям на их развитие, развитие золотодобывающей отрасли в России.

Исходя из описанной ситуации предлагается рассмотреть возможность налоговых вычетов на проведение геологоразведочных работ, в том числе, и вычетов на геологоразведочные работы, проведенных на участках, где расположены отходы добычи и комплексной переработки минерального сырья (вторичное минеральное сырье).

При подтверждении экономической целесообразности вовлечения вторичного минерального сырья в производство, также предоставлять налоговый вычет на проведение геологоразведочных работ, проведенных на этих участках недр, независимо от условий постановки запасов или ресурсов на государственный баланс временных или постоянных кондиций.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финансового университета при Правительстве Российской Федерации.

Библиографическая ссылка

Блошенко Т.А. АНАЛИЗ ФУНКЦИОНИРОВАНИЯ ОРГАНИЗАЦИЙ-НЕДРОПОЛЬЗОВАТЕЛЕЙ В УСЛОВИЯХ ИЗМЕНЕНИЯ ЭКОНОМИЧЕСКОЙ СРЕДЫ В РОССИИ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 273-278;URL: https://vaael.ru/en/article/view?id=4159 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4159