Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE EFFECTIVENESS OF MONETARY POLICY IN MODERN ECONOMIC CONDITIONS

Введение

Денежно-кредитная политика играет ключевую роль в регулировании экономического развития, поддержании стабильности цен и обеспечении устойчивого роста. В последние годы Россия столкнулась с повышенной инфляцией, необходимостью адаптации к новым условиям международной торговли и изменениями в потребительском спросе. Так, экономика во второй половине 2023 года начала демонстрировать заметное отклонение от сбалансированной траектории роста. Основной движущей силой стал внутренний спрос, обусловленный ростом доходов населения, улучшением потребительских настроений и увеличением объемов кредитования. Это привело к значительной потребительской активности. Инвестиционная активность также достигла исторических максимумов. Банк России в ответ на высокую инфляцию продолжал ужесточение денежно-кредитной политики.

Цель исследования – анализ эффективности проводимой денежно-кредитной политики в условиях современных экономических вызовов, выявление ее влияния на инфляцию, кредитную активность, инвестиции и экономический рост.

Материалы и методы исследования

В исследовании проводится оценка эффективности денежно-кредитной политики, проводимой Банком России в 2023–2024 годах, с точки зрения ее влияния на инфляцию, кредитную активность, инвестиции и экономический рост.

Анализ базируется на официальных статистических данных Банка России, данных о ключевой ставке, инфляции, динамике кредитования, макроэкономических показателях (уровень безработицы, среднедушевые доходы населения, показатели денежной массы М0 и М2), а также на информации из «Основных направлений единой государственной денежно-кредитной политики» на 2024–2026 и 2025–2027 годы.

В качестве методов исследования использованы:

− сравнительный анализ – для сопоставления фактических и прогнозных значений ключевых макроэкономических показателей;

− факторный анализ – для выявления влияния отдельных факторов (доходов, экспорта, трудового дефицита, процентных ставок) на инфляцию и экономическую активность;

− графический метод – для визуализации динамики ключевой ставки, уровня загрузки мощностей, инфляции и состояния рынка труда;

− оценка корреляции между ужесточением монетарной политики и динамикой внутреннего спроса и кредитной активности.

Методология направлена на выявление причинно-следственных связей между изменениями в параметрах денежно-кредитной политики и поведением макроэкономических индикаторов, а также на анализ баланса между стабилизацией инфляции и поддержанием экономического роста.

Результаты исследования и их обсуждение

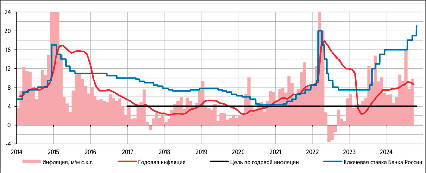

С августа по декабрь 2023 года Банк России поднял ключевую ставку на 4 процентных пункта – до 16% годовых (рисунок 1). Это помогло замедлить инфляцию к началу 2024 года: большая часть индикаторов устойчивой инфляции снизилась до уровня 6–7% в годовом выражении [1]. Несмотря на ужесточение условий кредитования и рост сберегательной активности, объемы новых займов продолжали расти. Такая динамика объясняется тем, что некоторые виды кредитов слабо реагируют на повышение ставок, а также тем, что заемщики ожидали скорого снижения ставки из-за высоких прогнозов инфляции. Дополнительно на рост кредитования повлияли увеличение доходов населения и прибыли компаний – это позволило брать кредиты даже при высоких ставках.

В первой половине 2024 года Центробанк продолжал придерживаться жесткой денежно-кредитной политики, сохраняя ставку на уровне 16%. Однако во втором квартале замедление инфляции происходило менее активно, а экономический рост отклонялся от желаемой траектории. В третьем квартале инфляционное давление вновь усилилось, и устойчивые показатели инфляции начали расти. По оценкам Банка России, к концу 2024 года инфляция составила 8–8,5% [1]. Причинами отклонения от целевых уровней стали инерционные инфляционные ожидания, дополнительные бюджетные расходы, послабления в банковском регулировании и уверенность заемщиков в неизбежности снижения ключевой ставки.

Рис. 1. Ключевая ставка Банка России и инфляция, % Источник: составлено по [1]

Рис. 2. Уровень загрузки мощностей, % Источник: составлено по [1]

Для борьбы с инфляцией Банк России в период с июля по октябрь повысил ключевую ставку еще на 5 процентных пунктов, до 21%.

Индикатор потребительских настроений населения находился на исторически высоком уровне, хотя в некоторых регионах отмечались признаки замедления. Инвестиционная активность достигла рекордных значений благодаря росту выпуска товаров инвестиционного назначения, увеличению импорта оборудования и реализации государственных проектов, финансируемых за счет Фонда национального благосостояния.

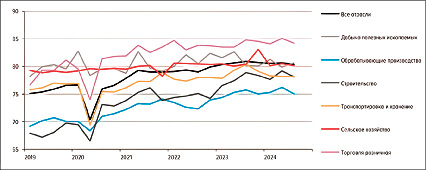

Компании увеличивали свои производственные мощности, чтобы удовлетворить растущий спрос (рисунок 2). Проблемы с нехваткой рабочей силы и ростом затрат на труд подтолкнули бизнес к инвестициям в автоматизацию и повышение эффективности. Благодаря высоким прибылям они могли финансировать такие проекты, несмотря на высокие ставки по кредитам. Государственные расходы также поддерживали деловую активность. Тем не менее, экономика уже использовала практически все доступные производственные ресурсы – их загрузка составляла около 80%, что сдерживало дальнейшее расширение предложения [2].

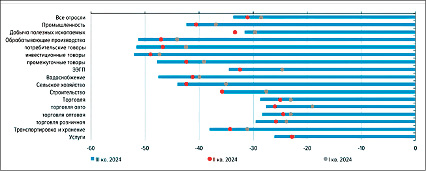

Ситуация на рынке труда оставалась напряжённой: уровень безработицы опустился до рекордно низкого значения – примерно 2,5%. Острый кадровый дефицит, особенно в таких отраслях, как металлургия, машиностроение и фармацевтика, заставлял работодателей повышать зарплаты, расширять поиск сотрудников за пределами привычных регионов и усиливать трудовую нагрузку (рисунок 3). В результате темпы роста номинальных зарплат в первом квартале 2024 года составили 19,2%.

Внешние условия оставались сложными из-за геополитической напряженности и санкционного давления. Импорт сокращался быстрее, чем ожидалось, отчасти из-за проблем с платежами и высокой ключевой ставки. Однако экспорт начал восстанавливаться благодаря росту цен на нефть, успешному урожаю зерновых и переориентации поставок на азиатские рынки.

Инфляционные риски продолжали расти на фоне сохраняющейся высокой деловой активности, дефицита рабочей силы и того, что производительность труда не успевала за ростом заработных плат. В то же время дезинфляционные риски, связанные с возможным замедлением спроса, оставались слабыми. Решения в области бюджетной политики продолжали оказывать значительное влияние на динамику спроса, инфляции и денежно-кредитную политику [3].

В 2023–2024 годах экономика России активно восстанавливалась и адаптировалась к внешним ограничениям, чему во многом способствовали действия Правительства РФ и Центрального банка. Несмотря на санкционное давление и проблемы с международными расчетами, торговое сотрудничество с дружественными странами продолжало развиваться. В то же время внутренний спрос – как со стороны потребителей, так и инвесторов – заметно вырос и превысил производственные возможности, что создало ощутимые угрозы для стабильности цен [4].

Прогнозы не предусматривали такого стремительного темпа роста российской экономики в 2023–2024 годах. В документе «Основные направления единой государственной денежно-кредитной политики» (ОНЕГДКП) на 2024–2026 годы рассматривались три возможных сценария развития – один базовый и два альтернативных. Во всех случаях предполагалось, что в 2023 году ВВП увеличится в пределах 2,2–2,7%, а инфляция составит от 7,0 до 7,5%. Однако в действительности темпы роста экономики превысили ожидания: ВВП увеличился на 3,6%, а инфляция достигла 7,4% [5].

Рис. 3. Оценки обеспеченности предприятий работниками по видам экономической деятельности Источник: составлено по [1]

Таблица 1

Основные показатели и факторы роста экономики в 2023 – 2024 годах

|

Показатель |

Прогноз ОНЕГДКП (2024-2026) |

Фактические данные |

|

Рост экономики |

2,2-2,7% |

3,6% |

|

Инфляция |

7,0-7,5% |

7,4% |

|

Средняя цена на нефть марки Brent |

83 доллара США за баррель |

82 доллара США за баррель |

Источник: составлено автором на основе [5].

Таблица 2

Индикаторы макроэкономического состояния как отражение эффективности денежно-кредитной политики РФ

|

Показатель |

2022 |

2023 |

2024 |

Отклонение |

|

|

2023-2022 |

2024-2023 |

||||

|

Инфляция, % |

11,92 |

7,42 |

9,52 |

-4,5 |

2,1 |

|

Среднедушевые доходы населения, руб. |

47386 |

53139 |

77679 |

5753 |

24540 |

|

М0 (денежные средства в обращении), % |

16,9 |

11,0 |

0,8 |

-5,9 |

-10,2 |

|

М2 (денежные средства и текущие счета), % |

24,4 |

19,4 |

19,2 |

-5 |

-0,2 |

Источник: составлено автором на основе [1].

Средняя стоимость нефти марки Brent оказалась почти равной прогнозной – 82 доллара за баррель при ожидаемой цене в 83 доллара. Существенным фактором ускорения экономического роста стало усиленное бюджетное стимулирование. В этот период было ослаблено бюджетное правило, в частности, за счёт повышения цены отсечения на нефть до 60 долларов за баррель. Это позволило увеличить объём нефтегазовых доходов, направляемых на государственные расходы.

Преодоление базовых прогнозов по темпам экономического роста, обозначенных в ОНЕГДКП, объяснялось активным ростом внутреннего спроса. В течение 2023–2024 годов внутренний спрос опережал производственные возможности экономики, что способствовало усилению инфляционного давления. Дополнительно на рост цен повлияли ожидания инфляции со стороны населения и бизнеса. Увеличение инфляции также было вызвано расширением государственных расходов, подогревавших спрос, а также недостаточной жёсткостью денежно-кредитной политики. Кроме того, инфляцию подпитывали более высокие производственные издержки, чем предполагалось ранее.

Вместе с тем эффективность ДКП в современных условиях вызывает неоднозначные оценки [6]. С одной стороны, ужесточение денежно-кредитной политики вызвало повышение процентных ставок по кредитам и вкладам, что способствовало росту сберегательной активности среди населения. Это в определённой мере сдерживало увеличение потребительского спроса. В то же время, несмотря на высокие ставки, кредитование продолжало демонстрировать стабильность – особенно в корпоративном секторе, где часть финансовых операций слабо реагирует на изменения в стоимости заимствований. В розничном кредитовании также наблюдалось замедление из-за завершения льготных ипотечных программ и макропруденциальных мер. Тем не менее, общий уровень кредитования оставался высоким, что свидетельствует о сохранении избыточного спроса в экономике.

Для оценки эффективности проводимой денежно-кредитной политики рассмотрим макроэкономические индикаторы (таблица 2).

Анализ макроэкономических индикаторов показывает, что жесткая денежно-кредитная политика России в условиях санкционного давления способствовала снижению инфляции с 11,92% в 2022 году до 7,42% в 2023 году, хотя в 2024 году она снова возросла до 9,52%. Это свидетельствует о сохранении инфляционных рисков, обусловленных внутренними и внешними факторами [7].

Рост среднедушевых доходов населения также подтверждает эффективность мер экономической поддержки: в 2023 году доходы увеличились на 5753 рубля, а в 2024 году скачок составил 24 540 рублей, что говорит о росте потребительского спроса. Однако динамика показателей денежного обращения (М0 и М2) указывает на сокращение объемов наличности в экономике, что может быть следствием более жестких монетарных условий и ограниченного кредитования.

Таким образом, несмотря на сложные внешние условия, проводимая денежно-кредитная политика позволила смягчить кризисные явления, поддержать бизнес и адаптировать экономику к новым вызовам. Однако рост инфляции в 2024 году подчеркивает необходимость дальнейшего балансирования монетарных инструментов для обеспечения устойчивого роста и ценовой стабильности.

Заключение

Денежно-кредитная политика РФ в 2023–2024 годах способствовала снижению инфляции и росту сбережений, однако не смогла полностью ограничить потребительский и инвестиционный спрос. Несмотря на ужесточение монетарных условий, кредитование продолжало расти, особенно в корпоративном секторе. Дополнительное инфляционное давление создавали дефицит рабочей силы и рост заработных плат.

Внешние ограничения и санкции продолжали влиять на экономику, однако экспорт частично восстановился, а внутренний спрос оставался высоким. В целом, политика Банка России оказала стабилизирующее влияние, но требует дальнейшего балансирования для обеспечения устойчивого роста и ценовой стабильности.

Библиографическая ссылка

Атнагулова К.И., Рахматуллина Ю.А. ЭФФЕКТИВНОСТЬ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ В СОВРЕМЕННЫХ ЭКОНОМИЧЕСКИХ УСЛОВИЯХ // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 259-264;URL: https://vaael.ru/en/article/view?id=4157 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4157