Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DIGITAL FINANCIAL ASSETS AS A TOOL FOR SUPPORTING SMALL AND MEDIUM ENTREPRENEURSHIP

Введение

Современные технологии финансового рынка предоставляют новые возможности для привлечения капитала, особенно для малого и среднего бизнеса. Одним из таких инструментов являются цифровые финансовые активы (ЦФА), которые позволяют обходить традиционные кредитные учреждения, снижать транзакционные издержки и расширять базу инвесторов. В данной статье рассматриваются основные аспекты применения ЦФА в малых и средних предприятиях (МСП) в России, их влияние на финансовую устойчивость предприятий, а также перспективы дальнейшего развития.

Цель исследования: анализ потенциала использования цифровых финансовых активов в малом и среднем бизнесе Росси и определение перспектив дальнейшего развития рынка и регулирования ЦФА

Материал и методы исследования

Методология исследования включает как качественный, так и количественный анализ. Использовались данные аналитических и статистических отчетов, примеры реальных размещений ЦФА, а также нормативные документы. Применены методы регрессионного анализа и сопоставления показателей “до” и “после” размещения ЦФА для оценки их влияния на ключевые бизнес-метрики МСП.

В качестве гипотез выдвигается, что размещение ЦФА способствует:

• развитию новых бизнес-вертикалей в МСП;

• снижению затрат на привлечение капитала;

• повышению финансовой устойчивости компаний.

Результаты исследования и их обсуждение

Цифровые финансовые активы – это цифровые права, включающие денежные требования, возможность осуществления прав по выпущенным ценным бумагам, право на участие в капитале непубличного акционерного общества, право требовать передачи выпущенных ценных бумаг, которые предусмотрены решением о выпуске цифровых финансовых активов [7].

ЦФА обладают рядом ключевых характеристик [2]:

1. Эмиссия и учет – осуществляется на специализированных платформах, зарегистрированных в Центральном банке Российской Федерации (ЦБ РФ).

2. Инвестиционный инструмент – используется для привлечения капитала, управления долгами и торговли [2].

3. Юридическое регулирование – регулируется законом № 259-ФЗ «О цифровых финансовых активах».

4. Гибкость в управлении финансами – возможность использовать активы в различных финансовых операциях.

5. Безопасность и прозрачность – все операции фиксируются в цифровом реестре, что минимизирует вероятность мошенничества.

6. Автоматизация расчетов – возможность применения смарт-контрактов для исполнения обязательств без посредников.

7. Повышенная ликвидность – возможность быстрого обмена активов на рынке без значительных потерь в стоимости.

Использование ЦФА предоставляет МСП следующие возможности [6]:

• Привлечение финансирования – упрощенный доступ к капиталу без посредничества банков.

• Снижение издержек – уменьшение транзакционных и административных расходов до 20% [9].

• Расширение базы инвесторов – возможность привлечения инвесторов, заинтересованных в цифровых активах.

• Повышение ликвидности – возможность быстрой конвертации активов в денежные средства.

• Автоматизация финансовых процессов – сокращение времени на обработку платежей и учет операций. Например, использование цифровых облигаций позволило автоматизировать начисление купонного дохода и его распределение инвесторам без участия посредников [1].

• Гибкость в структурировании сделок – возможность выпускать ЦФА с различными параметрами (срок, доходность, обеспечение), что делает их удобными для разных типов бизнеса.

• Упрощенный процесс эмиссии – выпуск ЦФА требует меньше бюрократических процедур по сравнению с традиционными финансовыми инструментами, что снижает временные затраты и упрощает привлечение средств.

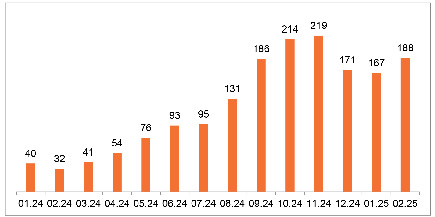

Развитие рынка ЦФА хорошо иллюстрируется динамикой объёма рынка, мы наблюдаем стабильный рост за исследуемый период.

Как видно из рисунка, объем выпуска ЦФА в России имеет тенденцию к бурному росту, так, к концу 2024 года объем вырос в более чем 4 раза в сравнении с началом 2024 года.

Рассмотрим несколько успешных примера внедрения ЦФА в России.

Дополняя приведённую таблицу выпусков ЦФА для МСП РФ, уместно рассмотреть также пример первого пилотного проекта, реализованного в индивидуальном порядке. Весной 2024 года в рамках эксперимента по привлечению финансирования субъектами малого и среднего предпринимательства индивидуальный предприниматель осуществил дебютный выпуск ЦФА в форме денежного требования под залог недвижимости. Как отметил заместитель генерального директора Ассоциации финтеха (АФТ), данный пилот проходит на площадке АФТ и предполагает токенизацию залогового кредитования с участием доверенного лица – управляющего залогом. Это позволяет организовать обращение ЦФА без необходимости перерегистрации прав залога в Росреестре, что значительно упрощает и ускоряет вторичное обращение цифровых активов [9].

Таблица 1

Выпуски ЦФА МСП (2022-2024 гг.)

|

Параметр |

№1 – GPF Investments [4] |

№2 – Красцветмт [4] |

№3 – Градиент [4] |

№4 – ГК Самолет [4] |

|

Платформа |

Атомайз |

Атомайз |

Лайтхаус |

Атомайз |

|

Инвестор |

Росбанк (вып. 1), брокер «Вектор Икс» (вып. 2) |

Брокер «Вектор Икс» |

ВТБ Факторинг |

Не раскрывается (определён эмитентом) |

|

Дата выпуска |

15.07.2022 |

05.10.2022 |

20.10.2022 |

11.05.2023 |

|

Вид ЦФА |

Денежное требование |

Денежное требование |

Денежное требование |

Денежное требование |

|

Срок погашения |

139 дней |

49 дней |

57 дней |

961 день |

|

Кол-во эмитированных ЦФА |

300 (вып. 1), 166 (вып. 2) |

7 (по 1 ЦФА на 7 видов металлов) |

100 |

10,4 |

|

Обеспечивающий актив |

Палладий (экв. 1 г) |

20 г металла каждого типа |

Денежное требование |

Кв. метры жилой площади в ЖК |

|

Номинал 1 ЦФА |

Зависит от цены палладия (LME) |

Зависит от цены металлов (LME) |

1 000 000 руб. |

233 694 руб. |

|

Ожидаемая доходность |

3,6% (вып. 1), 2,1% (вып. 2) |

-6,6% (зависит от цен металлов) |

10,5% годовых |

до 16,5% годовых |

|

Реальная доходность |

— |

— |

1,64% |

— |

|

Возможность дробления |

Не предусмотрена |

Не предусмотрена |

Не предусмотрена |

До одной десятой доли |

|

Мин. сумма инвестирования |

Нет данных |

Нет данных |

1 000 000 руб. |

233 694 руб. |

|

Условия инвестирования |

По приглашению эмитента |

По приглашению эмитента |

По приглашению эмитента |

Доступны физ. и юр. лицам через платформу Атомайз |

Рис. 1. Объем рынка ЦФА в России, млн рублей [5]

Российский рынок ЦФА находится на этапе активного становления. В ближайшие годы можно ожидать рост объемов размещений, расширение сферы применения цифровых активов и развитие механизмов их интеграции в финансовую систему [9]. При поддержке государства и совершенствовании технологий ЦФА могут стать важным инструментом для малого, среднего и крупного бизнеса, предлагая новые возможности для привлечения финансирования и управления активами.

В России цифровые финансовые активы регулируются на основании Федерального закона № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и внесении изменений в отдельные законодательные акты Российской Федерации». Данный закон определяет правовой статус ЦФА, устанавливает требования к их выпуску, обращению и хранению, а также регулирует деятельность операторов информационных систем и обмен цифровыми активами.

Центральный банк России выступает в качестве основного регулирующего органа, контролируя работу платформ, на которых размещаются ЦФА, а также защищая права инвесторов. Согласно законодательству, выпуск цифровых финансовых активов возможен только через лицензированные платформы, что обеспечивает прозрачность операций и снижает риски мошенничества.

Дополнительно, для защиты участников рынка разрабатываются механизмы контроля за исполнением обязательств, а также предусмотрены меры по борьбе с незаконным использованием цифровых активов. В перспективе возможно дальнейшее развитие регулирования, включая налоговые послабления и интеграцию ЦФА с традиционными финансовыми инструментами.

Перспективы развития регулирования:

1. Дальнейшая адаптация законодательства – ожидается внесение поправок, направленных на уточнение статуса ЦФА и их более тесную интеграцию с существующими финансовыми инструментами.

2. Развитие налогового регулирования – возможно введение налоговых льгот для компаний, использующих ЦФА, что повысит их привлекательность как инструмента финансирования [7].

3. Расширение списка активов, подлежащих токенизации – помимо облигаций и товарных активов, могут появиться ЦФА на недвижимость, интеллектуальную собственность и другие виды активов [7].

4. Государственное стимулирование использования ЦФА – возможно участие государственных институтов в развитии инфраструктуры для цифровых активов, а также внедрение специальных программ поддержки бизнеса, использующего этот инструмент [9].

В будущем можно выделить несколько ключевых направлений развития рынка ЦФА для МСП [7]:

• Расширение доступных инструментов финансирования – увеличение числа эмитентов и цифровых платформ.

• Государственная поддержка – возможное внедрение налоговых льгот и регулирование, способствующее развитию сектора.

• Интеграция с традиционными финансовыми инструментами – использование ЦФА в цепочках поставок, контрактных расчетах и инвестициях.

• Рост доверия к цифровым активам – увеличение числа пользователей, заинтересованных в прозрачных и безопасных финансовых операциях.

• Использование блокчейн-технологий – расширение применения блокчейна для дополнительной защиты данных и автоматизации процессов.

Таким образом, ЦФА представляют собой эффективный инструмент привлечения финансирования для малого и среднего бизнеса, обеспечивая снижение транзакционных издержек и расширение инвестиционных возможностей. Регулирование рынка продолжает развиваться, что создает условия для его дальнейшего роста.

Дополнительно, автоматизация учета и расчетов на основе блокчейн-технологий снижает вероятность ошибок, уменьшает административные затраты и повышает безопасность финансовых операций. Внедрение смарт-контрактов позволяет компаниям автоматизировать исполнение обязательств, упрощая контроль за денежными потоками.

Регулирование рынка продолжает развиваться, что создает условия для его дальнейшего роста. В частности, государственные инициативы по совершенствованию законодательства и расширению сферы применения ЦФА способствуют формированию благоприятной среды для бизнеса. В ближайшие годы ожидается увеличение числа эмитентов, появление новых финансовых инструментов на основе цифровых активов, а также интеграция ЦФА с традиционными банковскими и инвестиционными механизмами. МСП рекомендуется:

1. Оценивать правовые и финансовые риски.

2. Повышать уровень цифровой грамотности.

3. Использовать ЦФА для масштабирования бизнеса.

4. Внедрять современные технологии для оптимизации процессов учета и управления активами.

5. Активно взаимодействовать с государственными органами для участия в развитии рынка.

6. Разрабатывать стратегию использования ЦФА – важно заранее определять цели и механизмы работы с цифровыми активами, чтобы минимизировать риски и повысить рентабельность.

7. Отслеживать изменения в законодательстве и регулировании – рынок цифровых активов быстро развивается, и компаниям необходимо следить за новыми требованиями и адаптировать свою деятельность.

Заключение

В ходе исследования была предпринята попытка эмпирически оценить влияние цифровых финансовых активов (ЦФА) на развитие субъектов малого и среднего предпринимательства (МСП) в России. Основное внимание уделялось вопросам доступности финансирования, диверсификации бизнес-моделей и запуску новых продуктовых направлений после размещения ЦФА.

Результаты количественного анализа (на основе модели до/после и регрессионного анализа) показали, что после размещения ЦФА компании малого и среднего бизнеса демонстрируют умеренный рост по таким метрикам, как выручка, количество бизнес-вертикалей и снижение доли заемных средств в структуре капитала. Эти данные подтверждают гипотезу о том, что ЦФА могут выступать альтернативным источником финансирования и фактором структурного развития МСП.

Таким образом, можно заключить, что ЦФА имеют потенциал для расширения возможностей привлечения капитала малым и средним бизнесом в России, особенно в условиях ограниченного доступа к традиционным рынкам.

Библиографическая ссылка

Азизов А.Д., Нимашевский Б.Б., Сабиров Т.И., Покаместов И.Е. ЦИФРОВЫЕ ФИНАНСОВЫЕ АКТИВЫ КАК ИНСТРУМЕНТ ПОДДЕРЖКИ МАЛОГО И СРЕДНЕГО ПРЕДПРИНИМАТЕЛЬСТВА // Вестник Алтайской академии экономики и права. 2025. № 5-2. С. 246-251;URL: https://vaael.ru/en/article/view?id=4155 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4155