Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

INVENTORY MANAGEMENT MODEL UNDER UNSTABLE DEMAND

Введение

Промышленное производство, сельское хозяйство, оптовая и розничная торговля, хабы и маркетплейсы не могут функционировать без запасов.

Формирование и хранение запасов – процесс, требующий немалых затрат по их содержанию и вложений капитального характера на складские помещения, открытые грузовые и товарные площадки.

Не смотря на множество разработанных стратегий и моделей управления запасами остается большой проблемой выбор или формирование эффективных моделей, которые объективно способствовали бы сокращению до минимума финансовые и товарные потери [1].

В условиях же неопределенности перспектив и нестабильности экономической и геополитической среды управление запасами [2] обретает особый смысл и значение.

Есть насущная необходимость в разработке концептуально новой модели управления запасами в условиях высокой турбулентности внешней среды, которые вызывают значительные колебания в спросе в коротком периоде времени.

В статье ставится цель более глубокого исследования проблем в управлении запасами в условиях высокой степени нестабильности спроса и разработка универсальной модели организации системы управления запасами, которая позволит рассчитать оптимальный объем запасов для текущего или планируемого на ближайший период сбыта и минимизировать расходы по их формированию и содержанию.

Материалы и методы исследования

Методологическую основу исследования составляет комплекс мер научного познания, среди которых анализ, синтез [3], системный подход, экономико-математическое моделирование, сценарный анализ, статистический метод исследования.

Запасы коммерческой организации [4] являются частью оборотных активов компании и делятся на товарные и денежные. Товарные запасы состоят из сырья, материалов, товаров и продукции других производителей для перепродажи. Денежные запасы – это деньги на счетах и в кассе, это дебиторская задолженность за вычетом кредиторской задолженности. Поэтому управление запасами означает управление как материальными (товарными), так и финансовыми, которые имеют общее название «эксплуатационные».

Результаты исследования и их обсуждения

С проблемами управления запасами сталкиваются практически все организации не зависимо от формы собственности или размера. Промышленное производство, сельское хозяйство, оптовая и розничная торговля [5], хабы и маркетплейсы не могут функционировать без запасов вследствие того, что не только затруднительно организовать поставку ТМЦ в требуемом объеме или нужной номенклатуры, но и экономически не всегда выгодна поставка к моменту возникновения платежеспособного спроса [6] на них или изделий из них.

Формирование и хранение товарных запасов – процесс, требующий немалых затрат по их содержанию и вложений капитального характера на складские помещения для запасов, требующих защищенного от внешнего воздействия хранения, и открытые грузовые и товарные площадки для нечувствительных к атмосферному воздействию товаров и материалов.

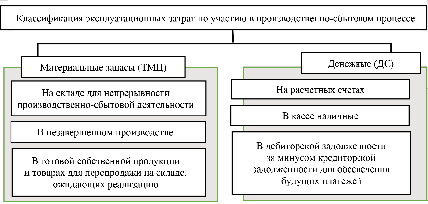

Запасы включают в себя товарно-материальные ценности (ТМЦ), денежные средства (ДС) на расчетных счетах, в кассе и в дебиторской задолженности за вычетом краткосрочных обязательств. Запасы – это связанные средства, которые в период их хранения выведены из доходного оборота (сбыта).

Товарные запасы состоят из сырья, материалов для использования в дальнейшем производстве, в незавершенном производстве, а также готовой (подготовленной к реализации) продукции самой компании или товаров других производителей для перепродажи.

Денежные запасы – деньги на расчетных счетах и в кассе (краткосрочные финансовые вложения к этой группе не относятся, т.к. они участвуют в получении доходов), дебиторская задолженность за вычетом кредиторской задолженности. Товарные и денежные запасы в сумме составляют эксплуатационные запасы. Классификация эксплуатационных затрат по участию в производственно-сбытовом процессе представлена на рисунке 1.

Запасы должны формироваться в объективно требуемом объеме для обеспечения производственно-сбытового (ТМЦ), платежного (ДС) процессов. Конечной целью формирования запасов является получение доходов от их полного использования и возмещения в составе выручки.

Неконтролируемое наращивание запасов ТМЦ без получения доходов от них ведет к образованию неликвидов и росту расходов на их содержание, которые могут обернуться финансовыми потерями, способными спровоцировать неплатежеспособность компании и довести ее до неспособности продолжать бизнес, особенно в условиях нестабильности внешней среды [7]. Очевидно, формирование объемов и номенклатуры запасов ТМЦ должен быть управляемым процессом.

Денежные средства (ДС) относятся к самым ликвидным запасам (оборотным активам), они обеспечивают финансовую устойчивость и платежеспособность компании несмотря на то, что генерируют расходы по их содержанию, теряют свою стоимость вследствие инфляционных процессов и не приносят доходов в процессе их аккумулирования и хранения на счетах и в кассе [8]. Однако количеством денежных средств на расчетных счетах следует управлять, т.к. использование расчетных счетов или кассы для хранения ДС не имеет коммерческого смысла вне участия денег в процессе по пополнению доходов (выручки), но ведет к потере их стоимости из-за инфляционных процессов [9], к упущенной выгоде от неиспользования этого актива в получении доходов.

Не смотря на множество разработанных стратегий и моделей управления запасами остается большой проблемой выбор или формирование эффективных с экономической и финансовой точки зрения моделей, которые объективно способствовали бы сокращению до минимума финансовые и товарные потери.

В условиях же неопределенности перспектив и нестабильности экономической и геополитической среды [10] управление запасами обретает особый смысл и значение.

Рис. 1. Классификация эксплуатационных затрат по участию в производственно-сбытовом процессе Источник: составлено авторами

Сложившаяся современная ситуация неопределенности перспектив и нестабильности экономической и геополитической среды непредсказуемо и негативно может повлиять на сложившиеся экономические и финансовые отношения между субъектами экономики, которые проявляются в снижении или полной потери выручки (доходов) организациями в связи с:

– сокращением спроса вследствие смещения интересов потребителей на более дешевые аналоги из-за сокращения платежеспособности покупателей или при росте инфляции;

– нарушением сроков поставки запасов, недопоставкой по объему и номенклатуре или вовсе отказом от поставки нужных запасов, что приводит к нарушению или остановке производственно-сбытовой деятельности и, в конечном счете, либо к снижению объемов производства и сбыта, либо к их полному прекращению;

− невозможностью привлечь кредит для текущих платежей вследствие высокой процентной ставки по нему;

− увеличением цен на запасы в связи с ростом инфляции, налогового бремени на бизнес и, как следствие, роста себестоимости производства и реализации и т.д.

К настоящему моменту разработанные стратегии и модели систем управления запасами, которые позволят в той ли иной степени сократить расходы на формирование, хранение ТМЦ и ДС, рассматривают запасы в одном горизонте – «сроки и размер пополнения», что не учитывает специфики конкретного вида коммерческой деятельности, размера организации и особенностей ее бизнес-процессов.

Разработанные стратегии и модели управления запасами применимы либо в простых (однолинейных) системах управления, либо в системах управления, которые можно привести с простым.

Однолинейные простые системы управления запасами [11] представлены двумя признаками: методика определения момента формирования заказа на поставку ТМЦ и методика расчета величины заказа ТМЦ.

Методика определения момента формирования заказа описывает порядок расчета этого момента через равные отрезки времени, когда остаток запасов (при изменчивом спросе) может быть любой величины.

Методика расчета величины заказа ТМЦ – модель применима для систем управления, построенной на формировании заказов на ТМЦ при достижении минимально допустимой величины остатков запасов. Объем заказа, как правило, не меняется, но интервалы между поставками зависят от времени достижения минимально допустимой величины остатков.

Модель управления запасами по моменту формирования заказа на поставку ТМЦ лишена контроля над остатками, что приводит к возникновению неликвидов, т.е. практически неуправляема, особенно при изменении объемов сбыта по тем или иным причинам.

Модель управления запасами, основанной на поставках после достижения минимально допустимой величины остатков запасов применима только для устойчивого сбыта.

Существенным недостатком широко применяемых простых однолинейных моделей является то, что в них нет места запасам денежных средств (ДС).

И запасы в ТМЦ, и запасы в денежных средствах – это иммобилизованные из реального сбытового процесса средства, находясь в запасах, не участвуют в получении доходов, не возмещают стоимость сформированных запасов, они увеличивают расходы компаний.

Конечной целью и смыслом формирования запасов является получение доходов (выручки), в составе которых возмещается стоимость ТМЦ и наращивается объем собственных денежных средств (абсолютно ликвидных активов).

В условиях неопределенности перспектив или нестабильности экономической и геополитической среды система управления запасами следует рассматривать в двух плоскостях:

– в плоскости их физического наличия и процесса их движения в бизнес-процессах в получении реальных доходов;

– в плоскости финансового менеджмента на предмет их влияния на выручку, финансовое состояние компании и эффективность ее деятельности.

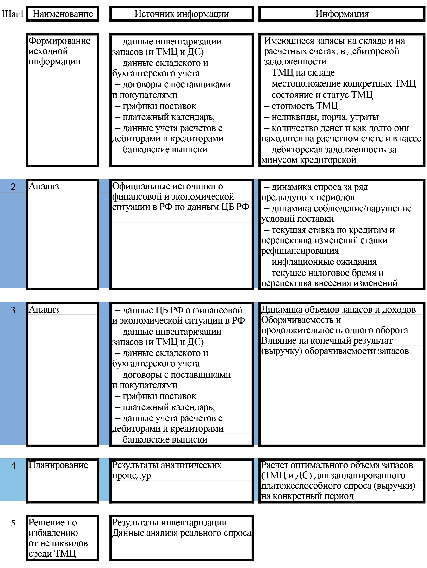

Инструментарием [12] в плоскости физического наличия и процесса движения в бизнес-процессах запасов (и ТМЦ, и ДС) в управлении их объемами и расходованием должны стать конкретные физические процедуры по выявлению остатков запасов и оценке физического движения запасов.

Рис. 2. Модель управления запасами в условиях высокой степени неопределенности в целях оптимизации их объема и минимизации расходов по их формированию и содержанию Источник: разработано авторами

В плоскости финансового менеджмента используется аналитический инструментарий для анализа внешней среды, величины и движения запасов, оценки их влияния на выручку, финансовое состояние и эффективность деятельности компании. Результаты аналитических процедур должны быть основой для планирования объемов запасов на конкретный период для конкретного платежеспособного спроса.

Источники информации – данные инвентаризации запасов (и ТМЦ и ДС), данные складского и бухгалтерского учета, договоры с поставщиками и покупателями, графики поставок, платежный календарь, данные учета расчетов с дебиторами и кредиторами, банковские выписки.

В условиях турбулентности внешней среды возможны значительные изменения в спросе в коротком периоде времени, следовательно, есть насущная необходимость в разработке концептуально новой модели управления запасами, которая позволит любой компании в оперативном порядке модифицировать имеющуюся систему управления запасами и адаптировать ее к текущему или планируемому на ближайший период сбыту.

Предлагаемая модель системы управления запасами в условиях высокой степени нестабильности спроса в целях оптимизации их объема и минимизации расходов по их формированию и содержанию представлена на рисунке 2.

Разработанная модель системы управления запасами представляет собой логическую схему действий (шагов), из которых состоит и реализуется управление запасами, рассчитывается оптимальный объем запасов ТМЦ на текущий или планируемый период. Эта модель позволяет снизить негативное влияние нестабильности спроса.

На примере компании ООО «НПК» г. Новороссийск продемонстрирован аналитический блок разработанной модели управления запасами ТМЦ и рассчитан их оптимальный объем для конкретного периода. Аналитический блок включает ряд этапов.

Первый этап. Анализируется динамика объема всех запасов (таблица 1).

Второй этап. Анализируется состав запасов по группам (таблица 2).

Третий этап. Рассчитывается оборачиваемость запасов (таблица 3).

Пятый этап. Рассчитывается доходность произведенных расходов на формирование и содержание запасов (выручка на 1 руб. затраченных на ТМЦ) (таблица 4).

Результаты таблицы 4 указывают: спрос начал сокращаться со второго периода и продолжил сокращаться в третьем периоде. Запасы ТМЦ накапливались без привязки их объемов к изменениям в спросе (продажах) и были неадекватны складывающейся ситуации в сбыте.

Действия компании по результатам анализа доходности запасов – компания должна была еще во втором периоде провести полную инвентаризацию их, исследовать положение на рынках сбыта, проанализировать прогнозы ЦБ Российской Федерации по основным ключевым показателями в экономической и финансовой сфере. И рассчитать оптимальный объем запасов ТМЦ, который обеспечил бы запасами платежеспособный спрос и позволил бы избежать образования неликвидов (затоварки), роста затрат на формирование и содержание ТМЦ.

Таблица 1

Динамика объемов запасов

|

Показатель |

Период |

Изменения (+/-) |

||||

|

1 |

2 |

3 |

||||

|

Остатки запасов, тыс. руб. (из баланса: запасы+НДС) |

49619 |

19463 |

158049 |

-30157 |

138587 |

Остатки увеличились |

Примечание: рассчитано авторами.

Таблица 2

Изменения в составе запасов

|

Показатель |

Период |

Изменения (+/-) |

|||

|

1 |

2 |

3 |

|||

|

1. Материальные запасы, тыс. руб. (по инвентаризации) |

267 |

721 |

556 |

454 |

-164,6 |

|

2. Финансовые запасы, тыс. руб. (по инвентаризации) |

49352 |

18742 |

157493 |

-30611 |

138752 |

Примечание: рассчитано авторами.

Таблица 3

Изменения в оборачиваемости запасов

|

Показатель |

Период |

Изменения |

||||

|

1 |

2 |

3 |

||||

|

1.Выручка, тыс. руб. (отчет о финансовых результатах) |

288914 |

276285 |

138 143 |

-12629 |

-40594 |

Падение спроса |

|

2. Оборачиваемость материальных запасов, к-т (расчет: выручка/(материальные запасы + НДС по ТМЦ) |

1082 |

383 |

248 |

-699 |

-135 |

Замедление |

|

3. Период оборота материальных запасов, дн. (расчет: 365дн./стр.2) |

0,3 |

1,0 |

1,5 |

0,62 |

0,52 |

Замедление |

|

4. Оборачиваемость финансовых запасов, к-т (расчет: выручка/финансовые запасы) |

5,85 |

14,74 |

0,88 |

8,89 |

-13,86 |

Замедление |

|

5. Период оборота финансовых запасов, дн. (расчет: 365дн./стр.4) |

62 |

25 |

416 |

-38 |

391 |

Замедление |

Примечание: рассчитано авторами.

Таблица 4

Доходность расходов на запасы ТМЦ

|

Показатель |

Период |

Изменения |

||||

|

1 |

2 |

3 |

||||

|

1.Выручка, тыс. руб. (отчет о финансовых результатах) |

288914 |

276285 |

138143 |

-12629 |

-40594 |

Снижение спроса |

|

2. Материальные затраты на запасы (оплата поставщикам), тыс. руб. (отчет о движении денежных средств) |

177263 |

161905 |

366462 |

-15358 |

204557 |

Рост затрат на запасы |

|

3. Доходность материальных запасов в проданных товарах, к-т (расчет: стр.1/стр.2) |

1,63 |

1,71 |

0,38 |

0,08 |

-1,33 |

Снижается |

Примечание: рассчитано авторами.

Рекомендуется авторская разработка формулы Зоптим. для расчета оптимального объема запасов ТМЦ, в которой заложен планируемый (прогнозируемый) объем продаж, т.е. выручки как ключевой цели формирования и содержания запасов или в текущем, или в планируемом периоде.

где Зоптим. – оптимальный объем расходов на запасы на планируемый период;

Вбуд. панл. – планируемая выручка на следующий период по реально полученным денежным средствам (Отчет о движении денежных средств) предыдущего периода;

Коб.зап.пред. пер. – оборачиваемость расходов на запасы в предыдущем периоде, к-т.

Зстрах – страховой объем расходов на запасы на планируемый период (на пример, в размере инфляционных ожиданий по прогнозам ЦБ РФ). Не обязателен при планировании на короткий период.

Только размер фактически получаемой выручки определяет оптимальный объем запасов ТМЦ (таблица 5).

Промышленное производство, сельское хозяйство, оптовая и розничная торговля, хабы и маркетплейсы не могут функционировать без запасов. Формирование и хранение товарных запасов – процесс, требующий немалых затрат по их содержанию и вложений капитального характера.

Запасы включают в себя не только товарно-материальные ценности (ТМЦ), но и денежные (ДС) на расчетных счетах, в кассе и в дебиторской задолженности за вычетом краткосрочных обязательств.

Таблица 5

Оптимальный объем запасов для периода 3

|

Наименование показателя |

Период |

||

|

1 |

2 |

3 |

|

|

1.Объем продаж (выручка от реализации), тыс. руб. |

288 914 |

276 285 |

138 143 |

|

2.Величина затрат на запасы ТМЦ по факту, тыс. руб. (отчет о движении денежных средств) |

177263 |

161905 |

366462 |

|

3.Коэффициент оборачиваемости расходов на запасы ТМЦ по факту продаж |

1,63 |

1,71 |

0,38 |

|

4. Оптимальный запас ТМЦ на прогнозируемый период для покрытия реального спроса, тыс. руб. |

169514 |

80953 |

|

|

5.Отклонение оптимального объема от фактического запаса ТМЦ, тыс. руб. (расчет: стр.5-стр.2) |

7609 Недостаток ТМЦ |

-285509 Излишек ТМЦ – затоваривание склада |

|

Примечание: рассчитано авторами.

Товарные и денежные запасы – это иммобилизованные из реального сбытового процесса средства, содержание их увеличивают расходы компаний.

В условиях турбулентности внешней среды [13] происходят значительные изменения в спросе в коротком периоде времени. К настоящему моменту разработанные стратегии и модели систем управления запасами носят линейный характер, основаны на принципах либо «сроки пополнения» либо «размер пополнения», не учитывает специфику конкретного вида коммерческой деятельности, и применимы либо в простых (однолинейных) системах управления [14], либо в системах, которые можно привести к простым, линейным.

Выявлена насущная необходимость в разработке концептуально новой модели управления запасами, которая позволит любой компании в оперативном порядке модифицировать имеющуюся систему управления запасами и адаптировать ее к текущему или планируемому на ближайший период сбыту.

На примере организации произведен расчет оптимального объема запасов по предлагаемой методике, доказано, что она вполне доступна и применима в любой компании.

В настоящей статье впервые предложена в авторской разработке формула (Зоптим.) для расчета оптимального объема запасов товарно-материальных ценностей, в которой заложена планируемая выручка на следующий период по реально полученным денежным средствам предыдущего периода. Научная новизна указанной формулы заключается в том, что при расчёте оптимального запаса участвуют денежные потоки от операционной деятельности, приведенные в отчете о движении денежных средств, тогда как в разных научно-экономических источниках авторами [2, 3, 4, 9] рассматривается выручка, которая отражается в отчете о финансовых результатах.

Заключение

В статье реализована модель создания универсальной стратегии управления запасами, которая может быть полезна для построения научно-обоснованной бизнес-стратегии управления товарными запасами производственного предприятия, и позволит определить оптимальный объем запасов в условиях высокой степени нестабильности спроса и минимизировать расходы по их формированию и содержанию.

Библиографическая ссылка

Данилова Л.Г., Корниенко М.В., Граммова Е.А. МОДЕЛЬ УПРАВЛЕНИЯ ЗАПАСАМИ В УСЛОВИЯХ НЕСТАБИЛЬНОГО СПРОСА // Вестник Алтайской академии экономики и права. 2025. № 5-1. С. 82-90;URL: https://vaael.ru/en/article/view?id=4135 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4135