Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ON THE PROBLEM OF FORMING AN AUDIT OF COMPLIANCE WITH IMPLEMENTATION GOVERNMENT PROGRAMS

Введение

Государственные программы Российской Федерации (далее – госпрограммы) являются основным инструментом реализации долгосрочной государственной социально-экономической политики Российской Федерации, их реализация осуществляется на территории всей страны, в том числе за счет федеральных межбюджетных трансфертов в рамках региональных государственных программ и проектов. Более 85 процентов расходов федерального бюджета и в среднем более 90 процентов расходов региональных бюджетов. Контроль как функция управления обеспечивает реализацию госпрограмм, однако методологическое обеспечение и стандартизация деятельности региональных контрольно-счетных органов (далее – КСО) в полной мере не сформированы, что предопределяет актуальность исследования вопросов совершенствования методологии и практики проведения контрольных мероприятий.

Методология настоящего исследования обеспечивает тесное взаимодействие научной теории и практики ее применения. Логическая схема методологии исследования включает: постановку цели исследования; определение объекта, предмета исследования; выбор информационной базы и методов исследования. В основной части описаны результаты исследования и возможность их практического применения.

Предметом исследования послужило организационно-методическое обеспечение аудита соответствия как определенного вида государственного аудита.

Объектом исследования выступает деятельность КСО по разработке стандартов аудита, включая аудит соответствия, и их практическое применение.

Теоретическая значимость исследования заключается в обосновании разработки нормативного обеспечения организационно-методических основ аудита соответствия.

Информационной базой исследования являлись: информация о стандартизации и методическом обеспечении деятельности КСО регионов, размещенная на Портале Счетной палаты Российской Федерации и контрольно-счетных органов Российской Федерации, а также на официальных сайтах КСО; стандарты и методические документы Счетной палаты Российской Федерации; отчеты о результатах контрольных и экспертно-аналитических мероприятий, проведенных в 2024-2025 гг. Счетной палатой Российской Федерации и КСО регионов, размещенные на портале Государственного и муниципального финансового аудита; нормативные правовые акты, регулирующие деятельность Счетной палаты Российской Федерации и КСО субъектов федерации; научные публикации, обзоры, официальные отчеты по теме исследования.

Цель исследования заключается в разработке и обосновании применения стандарта аудита соответствия в деятельности региональных КСО в теоретическом и прикладном аспектах.

Материалы и методы исследования

В процессе работы применялись общенаучные теоретические и эмпирические методы исследования: анализ, синтез, наблюдение, сравнение, сопоставление, прогнозирование, имитационное моделирование.

Результаты исследования и их обсуждение

Полномочия по проведению государственного аудита (контроля) за исполнением государственных программ на федеральном уровне осуществляет Счетная палата Российской Федерации (далее – Счетная палата), на региональном уровне КСО. Под государственным аудитом понимается контроль за соблюдением порядка формирования, управления и распоряжения средствами федерального (регионального) бюджета, включая средства на реализацию госпрограмм, а также федеральной (региональной) собственностью и иными ресурсами в пределах компетенции Счетной палаты (КСО).

Вопросы совершенствования государственного аудита, стандартизации деятельности КСО, взаимодействия Счетной палаты с КСО рассматриваются в комиссиях, на заседаниях Президиума Совет контрольно-счетных органов при Счетной палате Российской Федерации (образован 21.03.2014), в научных публикация [1, 5], и при этом не теряют своей актуальности.

Счетная палата как полноправный член Международной организации высших органов аудита в своей деятельности руководствуется стандартами государственного аудита (далее – СГА), разработанными в соответствии с Международными стандартами высших органов аудита (далее – ISSAI). В ходе аудита исполнения государственных программ по выбору проводятся финансовый аудит (СГА 103), аудит эффективности (СГА 104), аудит соответствия (СГА 108). До 2023 года в соответствии с Федеральным законом от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» проводился стратегический аудит (СГА 105). Однако в соответствии с мировыми тенденциями развития аудита в государственном секторе и международными стандартами высших органов (ISSAI), разработанными Международной организацией высших органов аудита (INTOSAI), на смену СГА 105 «Стратегический аудит» (утратил силу) пришел СГА 108 «Аудит соответствия», который применяется с 2023 года.

Аудит соответствия является относительно новым видом последующего контроля, который проводится, как правило, во взаимосвязи с финансовым аудитом и имеет свои особенности. В качестве предмета аудита соответствии рассматривается деятельность и результаты деятельности объекта аудита (например, разработчиков и исполнителей госпрограмм) по реализации задач, функций и полномочий по исполнению госпрограмм и достижению целевых показателей. Цель аудита соответствия заключается в проведении независимой оценки и получении достаточных, надлежащих доказательств того, что предмета аудита соответствует требованиям правовых актов. Цель финансового аудита – в проведении документальных проверок достоверности финансовых операций, бюджетного учета и отчетности, целевого использования средств бюджета, включая средства на реализацию госпрограмм. В ходе проведения аудита соответствия проверяется исполнение всех законов и нормативных актов, имеющих отношение к предмету проверки. В ходе проведения аудита финансовой отчетности проверяется исполнение законов и нормативных актов, которые имеют непосредственное и существенное влияние на финансовый учет и отчетность.

СГА, разработанными Счетной палатой, являются основой для разработки методического обеспечения деятельности КСО регионов, в рамках Федерального закона «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации, федеральных территорий и муниципальных образований».

В ходе исследования на основании результатов выборки и анализа стандартов государственного аудита, размещенных на их официальных сайтах КСО (выборочно 70 сайтов КСО), сделан вывод, что на сайтах КСО не размещен стандарт аудита соответствия, и, как следствие, не используется в контрольных мероприятиях (стандарт аудита соответствия находится в стадии разработки). Проблематика применения региональными КСО аудита соответствия заключается в отсутствие методического обеспечения его проведения.

Основываясь на положениях СГА 108 «Аудит соответствия», Методических рекомендациях по проведению аудита государственных программ Российской Федерации, реализации национальных проектов (программ) и федеральных проектов, Методических рекомендациях по подготовке дизайна аудита соответствия и аудита эффективности [2, 3, 4], ISSAI 400 «Основополагающие принципы аудита соответствия» [6], ISSAI 4000 «Стандарт аудита соответствия», ISSAI 100 «Основополагающие принципы аудита государственного сектора» разработаны методические подходы к применению стандарта «Аудит соответствия» в контрольной деятельности КСО. В процессе подготовительного этапа контроля реализации региональных государственных программ предлагается определить элементный состав системы аудита соответствия на основе реализуемой практики органов внешнего государственного аудита [7].

В роли субъекта аудита соответствия выступает КСО региона.

Объектами аудита соответствия определены разработчики, координаторы, исполнители региональных программ, иные участники стратегического планирования.

В качестве предмета аудита соответствия реализации государственных (региональных) программ выступает сама программа, управление программой, реализация программы, достижения поставленных программой результатов, оценка реализации программы.

Основная цель аудита соответствия – предоставить в законодательный и исполнительный органы власти, другим заинтересованным лицам информацию о том, соблюдают ли объекты аудита законы, законодательные и иные нормативные правовые акты, условия соглашений, помимо проверок достоверности финансовых операций и целевого использования средств регионального бюджета. Целей может быть несколько, их выбор зависит от предметной области, которая может изменяться.

Рис. 1. Организационная схема проведения контрольных и экспертно-аналитических мероприятий в аудите соответствия Источник: составлено авторами на основе [2]

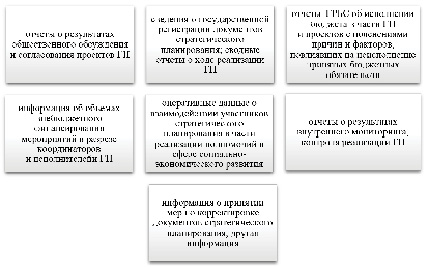

Рис. 2. Источники информации для проведения аудита соответствия Источник: составлено авторами на основе [8]

Предлагается для использования в работе организационная схема проведения контрольных мероприятий и экспертно-аналитических мероприятий на всех этапах аудита соответствия (рис. 1).

Проведение аудита соответствия строится на критериальном подходе, который определяется выбором критериев на основе положений нормативных правовых актов. В случае, если контрольное мероприятие строится на сравнительном методе, критерии могут не разрабатываться.

В аудите соответствия используются традиционные методы: проверка, анализ, обследование, мониторинг, моделирование, опросы, анкетирование, фокус-группы и другие. Источниками информации являются официальные данные, размещенные в государственных информационных сервисах. В соответствии с целями и вопросами аудита соответствия в органах исполнительной власти могут запрашиваться документы и материалы, представленные на рис. 2.

Организация аудита соответствия предусматривает разработку и утверждение программы, рабочего плана, составление матрицы целей и результатов аудита соответствия.

В процессе подготовки к проведению контрольного мероприятия формулируются вопросы и определяются возможные риски, устанавливаются критерии качества подготовки и реализации региональных программ, методы сбора доказательств и обработки информации. Для визуализации предлагается составлять матрицу целей и результатов реализации аудита соответствия, заполнение которой начинается на стадии подготовки и заканчивается после завершения контрольного мероприятия.

В целях апробации методических подходов разработки стандарта аудита соответствия имитированы фрагменты процесс проведение аудита соответствия исполнения региональной программы «Социальная поддержка граждан». Цели, задачи, целевые показатели, сроки реализации региональной программы согласованы с государственного программой «Социальная поддержка граждан» (срок реализации 2013-2024 гг.), утвержденной постановлением Правительства РФ от 15.04.2014 г. № 296, а также с Концепцией демографической политики РФ на период до 2025 г., Концепцией государственной семейной политики в РФ, Стратегии действий в интересах граждан старшего поколения в РФ, Указом Президента РФ от 21.07.2020 г. № 474 «О национальных целях развития РФ до 2030 года» и с региональными документами стратегического планирования.

Матрица подготовительного этапа аудита соответствия исполнения региональной программы «Социальная поддержка граждан»

|

Критерии аудита |

Гипотезы |

Методы |

Предварительные результаты |

Предварительные выводы |

Предварительные рекомендации |

|

Цель 1. Оценить соответствие результатов деятельности исполнителей региональной программы (объекта аудита) по реализации мероприятий региональной программы «Социальная поддержка граждан» |

Вывод: фактические затраты ресурсов на достижение результата не в полном объеме обеспечили достижение целевых индикаторов. Реализация процесса не соответствует требованиям к нему в части соблюдения федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» |

Предварительные рекомендация: усилить мониторинг исполнения региональной программы; обеспечить внутриведомственный контроль за расходование бюджетных средств на реализацию программных мероприятий; активизировать процесс по разработке проекта региональной программы «Социальная поддержка граждан» на 2026–2030 гг. |

|||

|

Вопрос 1. Оценить соответствие деятельности исполнителей региональной программы в части обеспечения достижения установленных целевых индикаторов |

Предварительный результат по вопросу 1. Нарушен порядок проведения оценки эффективности реализации региональной программы (ст.179 БК РФ; постановление Правительства РФ от 02.08.2010 №588 «Об утверждении Порядка разработки, реализации и оценки эффективности государственных программ Российской Федерации» |

||||

|

Критерий оценки Оценивается соответствие плановых и фактических результатов достижения целевых индикаторов (абсолютных, относительных, в %) |

Гипотеза Целевые индикаторы (абсолютные и относительные) достигнуты в полном объеме (в случае отклонений имеется обоснование причины недостижения) |

Метод Анализ плановых и фактических показателей, установленных в государственных заданиях бюджетных учреждений; в соглашениях на предоставление субсидий на выполнение мероприятий региональной программы. Ограничения отсутствуют |

|||

|

Вопрос 2. Оценить соответствие деятельности исполнителей региональной программы в части соблюдения законодательства о закупках для государственных нужд в рамках исполнения расходов на исполнение региональной программы |

Предварительный результат по вопросу 2. Не соблюдены требования, в соответствии с которыми государственные контракты заключаются и оплачиваются в пределах лимитов бюджетных обязательств (ст.72, 161, 219 БК РФ; постановление Правительства Российской Федерации от 26.11.2013 № 1071) |

||||

|

Критерий оценки Оценивается соответствие госконтрактов требованиям федерального закона № 44-ФЗ, соответствие фактических объемов и показателей в актах выполненных работ, соответствие принятых и исполненных бюджетных обязательств |

Гипотеза Заключение и исполнение государственных контрактов в рамках региональной программы соответствует требованиям федерального закона «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» |

Метод Сверка, анализ данных о закупках, размещенных на https://zakupki.gov.ru/epz/main/public/home.html/, и фактических отчетных данных о расходовании бюджетных средств и достижении целевых индикаторов. Ограничения отсутствуют |

|||

Примечание: составлено авторами методом имитационного моделирования.

Основной разработчик и исполнитель госпрограммы – Министерство труда и социальной защиты РФ. Основные получатели федеральных субсидий на реализацию госпрограммы – региональные бюджеты в рамках аналогичной региональной программы.

Предметом аудита соответствия выступает региональная программа как результат деятельности Министерства труда и социальной защиты субъекта федерации по ее разработке; обеспечению реализации; организации процесса управления региональной программой. Предметная область аудита соответствия отражается в наименовании контрольного мероприятия.

Состав количественных и качественных показателей региональной программы «Социальная поддержка граждан» соответствует установленным нормативным требованиям.

С учетом положений методических рекомендаций разработана матрица дизайна аудита соответствия исполнения региональной программы «Социальная поддержка граждан» (таблица). При составлении матрицы дизайна учтены рекомендации по применению итеративного подхода к подготовке дизайна аудита соответствия.

Приведенная матрица систематизирует структурные элементы дизайна аудита соответствия, что дает структурированное, четкое и простое представление о контрольном мероприятии, его целях и предварительных результатах достижения поставленных целей. Подобная форма представления информации легче воспринимается, что позволяет детальнее проработать отдельные элементы и выявить недочеты.

По результатам аудита соответствия предлагается сформировать обоснованное мнение по ряду вопросов: согласованность региональных программ с документами стратегического планирования и федеральными государственными программами; взаимодействие разработчиков и исполнителей в части соблюдения сроков их исполнения и подготовки отчетов; обоснованность и информационность целевых индикаторов, установленных в процентах (индексах) к базовому году на предмет возможности получения качественной оценки результата реализации госпрограммы; обеспечение динамики и уровня достижения ключевых показателей (целевых индикаторов), а также о взаимосвязанности региональных проектов с региональными программами, адресной инвестиционной программой; о результатах деятельности участников стратегического планирования; о достижении качественных и количественных целевых индикаторов; о реализации результатов мониторинга.

Аудит соответствия результатов реализации региональных программ (проектов) предполагает получение профессионального мнения (суждения) о качестве подготовки действующих документов стратегического планирования и об эффективности результатов их реализации.

Отчет о результатах аудита соответствия может содержать выводы по установленной цели аудита соответствия: о соответствии / о соответствии с оговоркой / о несоответствии / о невозможности оценить соответствие [9].

По результатам аудита соответствия КСО направляет отчет в законодательный и исполнительные органы власти субъекта федерации, публикует его на официальном сайте в сети интернет, а также вносит представления для принятия мер по устранению выявленных нарушений, недостатков и контролируют их исполнение.

Применение стандарта «Аудит соответствия» в деятельности КСО позволит получить объективную оценку аудиторских доказательств соответствия или несоответствия предмета проверки (использования бюджетных ресурсов на исполнение госпрограмм) требованиям правовых актов, включая достижение целевых индикаторов и критериев оценки. Результаты аудита соответствия могут использоваться органами исполнительной власти для принятия управленческие решения по актуализации госпрограмм, включая цели, задачи, целевые индикаторы, объемов финансирования.

Заключение

В рамках настоящего исследования сформулированы методические подходы к разработке регионального стандарта аудита соответствия; организационная схема проведения контрольных и экспертно-аналитических мероприятий в аудите соответствия; уточнены источники информации для проведения аудита соответствия; составлена матрица подготовительного этапа аудита соответствия исполнения региональной программы «Социальная поддержка граждан». Методическое обеспечение деятельности КСО позволит обеспечить целостное представление об аудите соответствия, улучшить качество проведения мероприятий и оптимизировать использование ресурсов.

Библиографическая ссылка

Бергаль Е.В., Федченко Е.А. К ПРОБЛЕМЕ ФОРМИРОВАНИЯ АУДИТА СООТВЕТСТВИЯ РЕАЛИЗАЦИИ ГОСУДАРСТВЕННЫХ ПРОГРАММ // Вестник Алтайской академии экономики и права. 2025. № 5-1. С. 55-62;URL: https://vaael.ru/en/article/view?id=4132 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4132