Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ASSESSMENT OF MODERN RUSSIAN PRACTICE OF ATTRACTING LONG-TERM RESOURCES TO COMMERCIAL BANKS

Введение

В условиях стремительно меняющегося финансового ландшафта банки сталкиваются с необходимостью адаптации своих стратегий для привлечения долгосрочных ресурсов, путём расширения продуктовой линейки, ориентированной на привлечение длинных денег, с акцентом на использование инновационных решений. Факторы, влияющие и лежащие в основе механизма привлечения, достаточно разнообразны и необходимость их урегулирования определенно ясна.

Целью исследования является проведение оценки современной российской практики привлечения долгосрочных ресурсов в коммерческие банка, а также определение проблем и перспектив развития в данной деятельности банковского сектора.

Материал и методы исследования

В работе использованы классические методы научного исследования, такие как анализ, синтез, индукция и дедукция.

Результаты исследования и их обсуждение

Современные банки используют разнообразные инструменты для диверсификации своих привлеченных долгосрочных ресурсов, включая облигации и уникальные депозитные предложения, что усиливает их конкурентоспособность на рынке. Изменения в структуре пассивов банков отражают необходимость управления рисками и формирования устойчивости в условиях экономической нестабильности. Эффективная стратегия формирования и управления пассивами становится ключевым элементом для повышения финансовой долгосрочной устойчивости кредитных организаций. Особую роль в данной стратегии играет депозитная политика, которая представляет собой совокупность инструментов используемой банком для оптимизации депозитных операций. Депозитная политика включает в себя не только привлечение средств от клиентов, но и их последующее распределение для обеспечения ликвидности и роста прибыли банка.

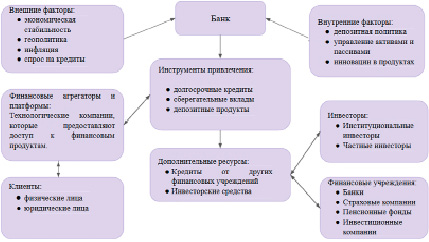

В механизме взаимодействия различных субъектов финансовой системы, включающем финансовые учреждения, клиентов, финансовые агрегаторы, платформы, внутренние и внешние факторы влияния, важно понимать содержание и функционирование этого механизма (рис. 1).

Внешние факторы, которые воздействуют на стабильность банковскую систему России, включают экономическую стабильность, инфляцию и спрос на кредиты, геополитические факторы [1]. Внутренние факторы, также оказывают значительное влияние на формирование долгосрочной ресурсной базы в банковском секторе. Динамику некоторых факторов можно отразить в таблице 1.

Рис. 1. Механизм привлечения долгосрочных ресурсов коммерческими банками Источник: составлено авторами

Таблица 1

Динамика отдельных факторов, оказывающих воздействие на рынок долгосрочных ресурсов в 2014-2024 гг.

|

Наименование показателя |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

2023 |

2024 |

|

Уровень инфляции (на 31 декабря), % |

6,5 |

11,36 |

12,91 |

5,38 |

2,52 |

4,27 |

4,91 |

8,39 |

11,94 |

10,74 |

10,95 |

|

Валютный курс (на 10 января), USD/RUB |

32,65 |

56,23 |

72,29 |

59,89 |

57,04 |

67,07 |

61,9 |

73,87 |

70,09 |

70,3 |

90,4 |

|

Ключевая ставка ЦБ, % |

5,5 |

11 |

10 |

7,75 |

7,25 |

6,25 |

4,25 |

4,25 |

7,5 |

16 |

21 |

|

Максимальная сумма возмещения по СЦБ, млн руб. |

0,7 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,4 |

1,40* |

1,4 |

1,4 |

|

Динамика доходов населения (прирост), % |

7,1 |

10,6 |

0,9 |

1,8 |

4,6 |

6,4 |

2,9 |

10 |

1,6 |

5,4 |

8,4 |

Источник: составлено авторами по данным Банка России [2].

Таблица 2

Динамика привлеченных ресурсов по источникам привлечений в целом по российскому банковскому сектору в 2020-2024 гг., в млн руб.

|

01.12.2019 |

01.12.2020 |

01.12.2021 |

01.12.2022 |

01.12.2023 |

01.12.2024 |

01.01.2025 |

|

|

Средства клиентов, всего |

48 719 015 |

54 902 424 |

64 956 619 |

78 295 957 |

98 544 060 |

120 654 805 |

123 259 560 |

|

средства на счетах организаций |

7 289 273 |

9 356 387 |

10 797 385 |

15 328 032 |

17 368 439 |

17 730 790 |

18 267 276 |

|

депозиты юридических лиц* |

14 275 290 |

14 551 698 |

18 368 543 |

22 163 057 |

26 554 198 |

35 869 776 |

35 636 699 |

|

вклады (депозиты) и другие привлеченные средства физических лиц (с учетом счетов эскроу) |

23 484 152 |

25 718 296 |

29 206 330 |

34 196 392 |

43 899 869 |

56 169 268 |

59 480 674 |

|

вклады (депозиты) и другие привлеченные средства физических лиц** |

23 380 327 |

24 710 847 |

26 260 591 |

30 114 806 |

38 189 500 |

49 460 364 |

53 354 769 |

|

средства на счетах эскроу |

103 825 |

1 007 449 |

2 945 739 |

4 081 586 |

5 710 368 |

6 708 878 |

6 125 878 |

|

средства индивидуальных предпринимателей |

688 154 |

924 894 |

1 149 592 |

1 397 544 |

1 944 295 |

2 387 355 |

2 569 263 |

Источник: составлено авторами по данным Банка России [4].

В 2024 году российская экономика сталкивается с высокими инфляционными темпами, которые достигают 11,2%, и резким ослаблением рубля. Центральный банк России увеличил ключевую процентную ставку до 21% для борьбы с ростом цен, что негативно сказывается на кредитовании и бизнесе. Хотя максимальная сумма возмещения в системах ЦБ осталась стабильной с 2015 года (1,4 миллиона рублей), прирост доходов населения колебался, достигая 8,4% в 2024 году. Это свидетельствует о позитивных изменениях, хотя текущая экономическая ситуация остается сложной и требует активного вмешательства для улучшения уровня жизни.

Экономическая нестабильность создает тревожный фон, что снижает доверие к финансовым учреждениям. Рост инфляции уменьшает реальные доходы населения, усложняя сбережения и инвестиции. В условиях кризиса наблюдается снижение спроса на кредиты, что негативно отражается на банковской системе. Уменьшение объемов производства приводит к сокращению финансовых потоков для банков. Недоверие к кредитно-финансовым учреждениям снижает объем вкладов и средств на счетах [3]. В связи с этим привлечение долгосрочных ресурсов становится критически важным для обеспечения устойчивого роста и функционирования банков.

Рассмотрим средства на счетах организаций, банковские депозиты (вклады) и другие привлеченные средства юридических лиц, физических лиц и индивидуальных предпринимателей в рублях (в целом по Российской Федерации) для анализа изменения их структуры (таблица 2).

В таблице 2 представлена динамика привлечённых ресурсов в российском банковском секторе за период с 2019 по 2025 год.

С 2019 по 2024 год наблюдается постоянный рост привлеченных средств клиентов. На конец 2024 года значительное увеличение до 120 654 805 млн рублей по сравнению с 48 719 015 млн рублей в 2019 году. Это говорит о росте доверия к банковскому сектору и увеличении депозитов в связи с экономическим развитием. Рассмотрим подробно динамику каждого составного элемента данного показателя.

Динамика привлечения средств от организаций имеет тренд роста между 2020 и 2021 годами, однако в 2022–2024 годов наблюдается небольшое снижение темпов роста. В 2025 году ожидается дальнейший рост этого показателя, что подтверждает устойчивую активность данных клиентов.

Динамика привлечения средств от юридических лиц тоже показывает положительный тренд, однако при этом отмечаются некоторые колебания в значениях. Максимальный уровень составляет 35 869 776 млн рублей в 2024 году, что говорит о увеличении числа юридических лиц, размещающих свои средства в банках.

Динамика привлечения средств от физических лиц показывает рост с 2019 по 2024 годы. В 2025 году также ожидается рост, что обусловлено высокой ключевой ставкой и хорошими условиями по вкладам в коммерческих банках.

Средства на счетах эскроу увеличиваются на протяжении анализируемого периода – с 103 825 млн рублей в 2019 году до 6 708 878 млн рублей в 2024 году. Подобный рост связан с активизацией рынке недвижимости и увеличением использования эскроу-счетов.

Средства индивидуальных предпринимателей также продемонстрировали рост, однако следует обратить внимание на меньшие темпы увеличения по сравнению с другими категориями. Это может указывать на определённые сложности, с которыми сталкиваются индивидуальные предприниматели.

В целом, данные, представленные в таблице 2, свидетельствует о стабильном росте привлечённых ресурсов в российском банковском секторе, что позитивно сказывается на общем экономическом климате. Растет доверие клиентов, как со стороны организаций, так и физических лиц.

Совершенствование механизмов привлечения долгосрочных ресурсов становится крайне важным, и банки должны разрабатывать стратегии, внедряя разнообразные депозитные продукты и инновационные инструменты привлечению данного вида ресурсов.

Анализ продуктовой линейки банков показывает значительную дифференциацию условий по накопительным счетам. Разброс ставок между банками достигает 23,4 процентных пунктов, что создает значительную конкуренцию на рынке (таблица 3).

На рынке также представлены два продукта: ИИС-3 и ПДС (таблица 4). Оба продукта предлагают налоговый вычет 13-15% на взносы до 400 тыс. руб. и возможность оплаты лечения без потери льгот. ПДС выступает более привлекательным продуктом для консервативных инвесторов, благодаря государственному софинансированию и большей защищенности вложений.

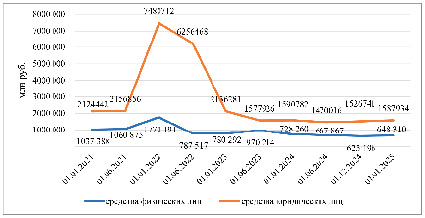

Анализ данных рынка долгосрочных сбережений показывает значительное увеличение общего объема привлеченных средств физических лиц в период с начала 2021 по 2025 год – рост составил более 64% (с 32,8 до 57,5 трлн рублей). При этом динамика средств на срок свыше 3 лет демонстрирует более сложную картину: после существенного роста в 2022 году (до 1,77 трлн рублей) произошло значительное снижение, и к началу 2025 года объем таких средств составил 648,3 млрд рублей, что почти в 3 раза меньше пикового значения 2022 года.

Динамика средств на срок свыше 3 лет юридических лиц демонстрирует значительное снижение – объем сократился почти на 28% (с 2,12 до 1,59 трлн рублей за период с начала 2021 по начало 2025 года) (рисунок 2).

Таблица 3

Сравнительная характеристика банковских продуктов крупнейших банков по привлечению долгосрочных ресурсов на 1 апреля 2025 г.

|

Наименование продукта |

Базовая ставка |

Максимальная ставка |

Срок |

Сумма |

|

ПАО «Банк ВТБ» |

||||

|

Накопительный счёт сейф |

0,01% |

0,01% |

бессрочный |

от 1000 руб. |

|

Накопительный ВТБ-счёт (на ежедневный остаток) |

10% |

21% |

бессрочный |

1000 – 1 млн руб. |

|

от 1 млн руб.– базовая ставка |

||||

|

Накопительный ВТБ-счёт (на минимальный остаток) |

11% |

23% |

бессрочный |

1000 – 1 млн руб. |

|

от 1 млн руб. – базовая ставка |

||||

|

АО «Газпромбанк» |

||||

|

Накопительный счёт |

10% |

23,50% |

бессрочный |

1–1,50 млн руб. |

|

Накопительный счёт Ежедневный процент |

10% |

22% |

бессрочный |

от 1 руб. |

|

Накопительный счет Простой процент |

20% |

20% |

бессрочный |

от 1 руб. |

|

ПАО «Сбербанк» |

||||

|

Накопительный счёт |

10% |

22% |

бессрочный |

от 1 руб. |

Источник: составлено авторами по материалам [5-7].

Таблица 4

Сравнительная оценка характеристик инвестиционных и накопительно-сберегательных продуктов российских банков на 1 апреля 2025 г.

|

Наименование продукта |

Преимущества |

Недостатки |

|

Индивидуальный инвестиционный счет третьего типа (ИИС-3) |

Минимальный срок инвестирования не менее 5 лет |

Ранее открытые ИИС необходимо закрыть или трансформировать в ИИС-3 |

|

Можно открыть до 3 ИИС |

||

|

Налоговый вычет 13% или 15% от суммы взносов (до 400 тыс.руб.) |

Вывести средства можно только при закрытии |

|

|

Оплата дорогостоящего лечения без потери налоговых льгот |

Нельзя торговать иностранными ценными бумагами |

|

|

Программа долгосрочных сбережений (ПДС) |

Перенос пенсионных накоплений |

Могут быть предусмотрены штрафы при досрочном расторжении |

|

Софинансирование государством (36 тыс.руб. ежегодно) |

||

|

Страхование средств-2,8 млн. руб. |

||

|

Налоговый вычет 13% или 15% от суммы взносов (до 400 тыс.руб.) |

||

|

Оплата дорогостоящего лечения без потери налоговых льгот |

Источник: составлено авторами по материалам Банка России [8].

В связи с изменением структуры финансирования бизнеса, компании стали предпочитать краткосрочные и среднесрочные инструменты долгосрочным из-за высокой экономической неопределенности. Влияние оказала трансформация банковской системы и изменение условий кредитования.

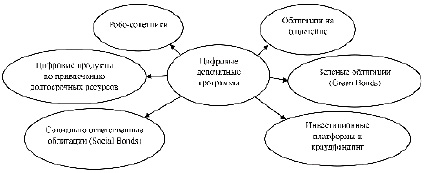

В современных условиях цифровизации трансформируется не только экономика, но и банковский сектор. На рисунке 3 представлены самые распространенные за рубежом инновационные банковские продукты для привлечения долгосрочных ресурсов.

Позитивный опыт применения инноваций в направлении привлечения долгосрочных ресурсов в банковской сфере может быть использован в практике российской боннской системы.

Рис. 2. Объем привлеченных кредитными организациями средств физических и юридических лиц с 01.01.2021 до 01.01.2025 (на срок свыше 3 лет), млн руб. Источник: составлено авторами по материалам Банка России [9]

Рис. 3. Инновационные продукты для привлечения долгосрочных ресурсов банками в зарубежной практике Источник: составлено авторами по материалам [10]

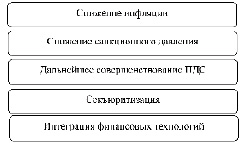

Основные мероприятия по созданию условий для развития рынка долгосрочных ресурсов в российской экономике отражены на рисунке 4.

Повышение прозрачности и укрепление доверия клиентов и самих банков к системе – важнейший залог того, что система будет эффективно работать, перераспределяя краткосрочные ресурсы и аккумулируя долгосрочные ресурсы в нужные каналы экономики. Необходимо создать прочный фундамент для самих банков и в этих условиях выстраивать доверительные отношения не только с институциональными инвесторами для достижения глобальных экономических целей, но с различными группами банковских клиентов. Построение банковской системы, устойчивой к кризисам и эффективной в вопросе мобилизации ресурсов – является долгосрочной задачй, которую предстоит решать регулятору и банкам в будущем.

Таким образом, анализ инновационной продуктовой линейки банков, направленной на привлечение долгосрочных ресурсов, подчеркивает важность адаптации к быстро меняющимся условиям финансового рынка.

Рис. 4. Мероприятия по созданию условий для формирования долгосрочных ресурсов в российском банковском секторе Источник: составлено авторами по материалам [11]

Использование цифровых решений открывает новые горизонты для банковских учреждений, позволяя им не только улучшать клиентский опыт, но и создавать устойчивые конкурентные преимущества.

Заключение

Несмотря на стремительное развитие банковского сектора, доля долгосрочных ресурсов в общем объеме привлеченных средств демонстрирует тенденцию к снижению, что объясняется отсутствием устойчивого спроса на долгосрочные сберегательные продукты, связанным как с ужесточением денежно-кредитной политики, так и с состоянием общей экономической конъюнктуры, начиная с 2022 года. Поэтому стабилизация инвестиционного климата в стране, снижение инфляционных процессов и ключевой ставки, внедрение современных технологий и новых подходов к взаимодействию с клиентами становятся ключевыми факторами успешной стратегии привлечения долгосрочных ресурсов, что, в свою очередь, способствует эффективному развитию не только банковской системы, но и российской экономики.

Библиографическая ссылка

Акбашева Д.Н., Пак Д.О., Травкина Е.В. ОЦЕНКА СОВРЕМЕННОЙ РОССИЙСКОЙ ПРАКТИКИ ПРИВЛЕЧЕНИЯ ДОЛГОСРОЧНЫХ РЕСУРСОВ В КОММЕРЧЕСКИЕ БАНКИ // Вестник Алтайской академии экономики и права. 2025. № 5-1. С. 27-33;URL: https://vaael.ru/en/article/view?id=4128 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4128