Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RESEARCH AND ASSESSMENT OF ECONOMIC EFFICIENCY AND CORPORATE SUSTAINABILITY OF RUSSIAN COMPANIES

Введение

В условиях современной глобальной экономики исследование и оценка экономической эффективности и корпоративной устойчивости российских компаний приобретают особую значимость. Эти показатели отражают способность бизнеса адаптироваться к внешним изменениям, обеспечивать стабильный рост и долгосрочную прибыльность.

Эффективная деятельность компании зависит от множества факторов – от внутренних процессов до внешних экономических условий. Поэтому важно проанализировать не только финансовые результаты, но и качество управления, уровень инновационности, социальную ответственность и устойчивость бизнес-модели в целом. Актуальность исследования обусловлена необходимостью разработки эффективных механизмов адаптации к изменяющимся условиям рынка, внедрения современных технологий и повышения инвестиционной привлекательности российского бизнеса.

Целью данного исследования является комплексный анализ экономической эффективности и корпоративной устойчивости ведущих российских компаний, выявление ключевых факторов успеха и разработка рекомендаций для улучшения их позиций на внутреннем и международном рынках.

Задачи исследования:

– Провести сравнительный анализ финансовых показателей ВТБ ПАО и его основных конкурентов.

– Сформулировать явную гипотезу: «ВТБ ПАО демонстрирует более высокую экономическую эффективность благодаря внедрению инновационных технологий по сравнению с конкурентами».

– Оценить возможные экономические эффекты от внедрения предложенных стратегий и рекомендаций.

– Составить список источников с акцентом на статьи из высокорейтинговых журналов за период 2020-2025 гг.

Экономическая эффективность и корпоративной устойчивости

Экономическая эффективность – это показатель, который отражает степень рационального использования ресурсов компании для достижения максимальной выгоды. Она измеряется соотношением полученных результатов (доходов, прибыли) к затраченным ресурсам (капиталу, труду, материалам).

Корпоративная устойчивость – это способность компании поддерживать стабильное функционирование и развитие в долгосрочной перспективе, несмотря на внутренние и внешние риски. Устойчивость включает в себя такие аспекты, как финансовая стабильность, управление рисками, организационная гибкость и социальная ответственность.

Корпоративная устойчивость – понятие не новое, но до сих пор дискуссионное, как в мире бизнеса, так и в экономике. До сих пор нет единого мнения, что же понимается под корпоративной устойчивостью и как она влияет на экономическую устойчивость развития бизнеса. Чтобы проводить анализ, для начала нужно понять, что именно мы исследуем. Для этого обратимся к научным работам, авторов которые изучали эту область деятельности. Разнообразие подходов к пониманию корпоративной устойчивости разными авторами показано в таблице 1. Некоторые акцентируют внимание на социальных аспектах, другие – на экономических и экологических факторах.

Таблица 1

Ключевые подходы различных авторов к понятию корпоративной устойчивости

|

Автор |

Понимание корпоративной устойчивости |

|

Роберт Оуэн |

Создание гармоничного общества с коллективным управлением и справедливым распределением ресурсов. |

|

Гарольд Боуэн |

Социальная ответственность бизнеса, учитывающая интересы общества и окружающей среды. |

|

Милтон Фридман |

Основная цель компании – максимизация прибыли акционеров, минимизируя внешние воздействия. |

|

Джон Элкингтон |

Триединство экономической, экологической и социальной ответственности («Triple Bottom Line»). |

|

Томас Лонг |

Учет долгосрочных последствий деятельности компании для будущих поколений. |

|

Томас Диллик и Кэтрин Хокерсти |

Стратегическое управление, интегрирующее экономические, экологические и социальные факторы для обеспечения устойчивого роста. |

Источник: составлено авторами.

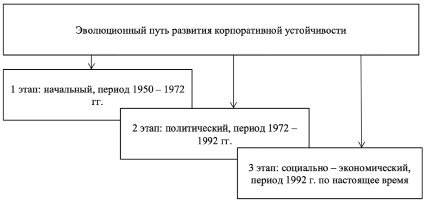

Рис.1. Этапы развития и становления корпоративной устойчивости Источник: составлено авторами по материалам [5]

Понимание корпоративной устойчивости от первоначальных концепций социальной справедливости до современных интегрированных моделей, проходит этапы эволюции, охватывающих широкий спектр интересов и факторов.

Концепция корпоративной устойчивости прошла длительный эволюционный путь, и может быть разделена на три этапа (рисунок).

Наглядно видим как менялась корпоративная устойчивость на протяжении многих лет, стоит отметить, что на сегодняшний день корпоративная устойчивость представляет собой модель интегрированного лидерства и управления, направленную на общее благо, заботу об окружающей среде и обеспечение долгосрочной продуктивности и эффективности компании.

Компоненты корпоративной устойчивости связаны с экономической эффективностью. Первоначально они включали экологическую, экономическую и социальную устойчивость.

Экономический капитал определяет максимальное количество денег, которое можно потратить, сохраняя благосостояние. Экологический капитал ограничен природными ресурсами и экосистемными услугами. Социальный капитал делится на человеческий и общественный. В XXI веке бизнес рассматривается как экономически и социально ответственная структура, балансирующая экономические цели с эколого-экономическими интересами. Концепция корпоративной устойчивости расширяется, включая не только экономические, социальные и экологические компоненты.

Экономическая эффективность и корпоративная устойчивость тесно связаны друг с другом. Эффективное использование ресурсов позволяет компании достигать высоких финансовых результатов, что укрепляет её финансовую базу и снижает зависимость от внешних факторов. Это, в свою очередь, повышает устойчивость компании перед лицом экономических кризисов, технологических изменений и конкурентных вызовов [2].

С другой стороны, высокая корпоративная устойчивость обеспечивает стабильность и предсказуемость доходов, что создает благоприятные условия для долгосрочного планирования и инвестирования. Таким образом, оба показателя взаимозависимы и способствуют достижению общей цели – обеспечению успешного и устойчивого развития компании в динамичной и непредсказуемой деловой среде.

Факторы, влияющие на экономическую эффективности и корпоративную устойчивость компаний

Экономическая эффективность и корпоративная устойчивость компаний зависят от множества факторов, которые можно разделить на внутренние и внешние (табл. 2).

Таблица 2 выделяет ключевые внутренние и внешние факторы, влияющие на деятельность компаний. Внутренние факторы включают управление и стратегию, финансовое управление, операционную эффективность, человеческий капитал, инновации и управление рисками. Внешние факторы охватывают экономическую, политическую и правовую среду, социальные и экологические ожидания, технологические изменения и глобальные риски. Грамотное управление этими факторами критично для обеспечения экономической эффективности и корпоративной устойчивости.

Таблица 2

Факторы внутренние и внешние

|

Факторы |

|

|

Внутренние |

Внешние |

|

Управление и стратегия: - Качество корпоративного управления. - Четкость стратегических целей и их реализация. - Эффективность принятия решений. |

Экономическая среда: - Макроэкономические показатели (ВВП, инфляция, безработица). - Стабильность финансовой системы. - Доступность кредитных ресурсов. |

|

Финансовое управление: - Оптимизация затрат и контроль расходов. - Управление капиталом и ликвидностью. - Рентабельность инвестиций. |

Политическая и правовая среда: - Стабильность законодательства. - Налоговая политика и регуляторные требования. - Политические риски и изменения в государственной политике. |

|

Операционная эффективность: - Использование современных технологий и автоматизация процессов. - Оптимизация цепочек поставок и логистики. - Качество управления проектами. |

Социальные и экологические факторы: - Ожидания общества и стейкхолдеров. - Требования к экологической ответственности. - Репутация компании и ее социальная роль. |

|

Человеческий капитал: - Квалификация и мотивация сотрудников. - Корпоративная культура и вовлеченность персонала. - Обучение и развитие сотрудников. |

Технологические изменения: - Скорость технологического прогресса. - Конкуренция на основе инноваций. - Цифровая трансформация отраслей. |

|

Инновации и R&D: - Инвестиции в исследования и разработки - Внедрение новых технологий и продуктов. - Адаптация к изменениям на рынке. |

Конкуренция и рыночные условия: - Уровень конкуренции на рынке. - Изменения в потребительских предпочтениях. - Глобализация и выход на новые рынки. |

Источник: составлено авторами по материалам [3].

Методология оценки и анализа системы корпоративной устойчивости организации

При оценке системы корпоративной устойчивости организации могут применяться различные методики и инструменты (табл. 3). Самым доступным способом исследования элементов системы корпоративной устойчивости является экономический и финансовый анализ, методика которого базируется на системе определенных показателей [6, с. 7-8].

Анализ корпоративной устойчивости может основываться на общей методике, применяемой ко всем объектам экономического анализа, либо на частных методиках, специфичных для конкретных отраслей и типов производств [1]. Эффективное управление этой системой требует мониторинга внутренних и внешних факторов, влияющих на устойчивость, оценки текущего состояния всех компонентов устойчивости, постановки стратегических целей и контроля их реализации.

Рассчитаем некоторые показатели, влияющие на экономическую эффективность и корпоративную устойчивость, взяв компанию ВТБ ПАО.

Финансовая устойчивость компании оценивается через коэффициенты автономии, финансового риска, маневренности капитала, ликвидности и обеспеченности оборотных средств. Они помогают определить эффективность использования ресурсов и текущее состояние фирмы (табл. 4).

Таблица демонстрирует динамику ключевых показателей финансовой устойчивости ВТБ ПАО за период с 2022 по 2024 годы. В целом наблюдается положительная тенденция улучшения большинства коэффициентов, что свидетельствует о повышении финансовой стабильности банка.

Таблица 3

Основные методы анализа финансовых отчетов

|

Название метода |

Характеристика |

|

Горизонтальный анализ |

Сравнивает каждую позицию отчетности с предыдущими периодами, выраженными в абсолютных величинах и процентах. |

|

Вертикальный анализ |

Определяет структуру финансовых показателей и влияние каждой позиции на общий результат. |

|

Трендовый анализ |

Исследует динамику позиций отчетности через ряд предшествующих периодов, определяя основную тенденцию изменений. |

|

Анализ коэффициентов |

Вычисляет отношения между показателями внутри одной формы отчетности или между разными формами, выявляя взаимосвязи. |

|

Сравнительный анализ |

Сравнивает сводные показатели отчетности предприятия по различным критериям. |

|

Факторный анализ |

Изучает влияние отдельных факторов на результирующие показатели с использованием детерминированных методик исследования. |

Источник: составлено авторами по материалам [6, с. 9-11].

Таблица 4

Общая методика проведения анализа финансовой устойчивости, в %

|

Показатель |

Год |

||

|

2022 |

2023 |

2024 |

|

|

Коэффициент автономии или коэффициент финансовой независимости |

0,17 |

0,20 |

0,15 |

|

Коэффициент финансового риска или коэффициент финансового левериджа |

1,05 |

0,80 |

1,07 |

|

Коэффициент маневренности капитала |

0,34 |

0,41 |

0,39 |

|

Коэффициент срочной ликвидности |

1,26 |

1,04 |

1,17 |

|

Коэффициент абсолютной ликвидности |

0,30 |

0,41 |

0,49 |

|

Коэффициент обеспеченности текущих активов собственными оборотными средствами |

0,09 |

0,12 |

0,22 |

|

Коэффициент финансовой устойчивости |

0,33 |

0,45 |

0,50 |

Источник: составлено авторами по материалам [7].

Таблица 5

Общая методика проведения анализа производственно-технологической устойчивости

|

Показатель |

Год |

||

|

2022 |

2023 |

2024 |

|

|

Коэффициент годности основных средств |

0,57 |

0,61 |

0,63 |

|

Коэффициент обновления основных средств |

0,29 |

0,27 |

0,31 |

|

Фондоотдача |

1,36 |

1,51 |

1,62 |

|

Рентабельность производства |

0,14 |

0,26 |

0,27 |

Источник: составлено авторами по материалам [8].

Таблица 6

Общая методика проведения анализа инновационной устойчивости

|

Показатель |

Год |

||

|

2022 |

2023 |

2024 |

|

|

Рентабельность инвестиций |

0,08 |

0,17 |

0,23 |

|

Период окупаемости Проекта (в годах) |

3 |

2,5 |

2 |

Источник: составлено авторами по материалам [8].

Таблица 7

Общая методика проведения анализа деловой устойчивости

|

Показатель |

Год |

||

|

2022 |

2023 |

2024 |

|

|

Коэффициентоборачиваемости |

0,02 |

0,03 |

0,04 |

|

Оборачиваемость запасов |

4,71 |

5,69 |

6,91 |

|

Коэффициент оборачиваемости дебиторской задолженности |

5,91 |

6,08 |

7,11 |

|

Коэффициент оборачиваемости кредиторской задолженности |

3,96 |

4,12 |

5,16 |

|

Коэффициент оборачиваемости собственного капитала |

0,01 |

0,01 |

0,02 |

Источник: составлено авторами по материалам [8].

Производственно-технологическая устойчивость определяется эффективностью использования ресурсов и внедрения новых технологий.

Таблица 5 демонстрирует улучшение показателей производственно-технологической устойчивости ВТБ ПАО за период с 2022 по 2024 годы.

Социальная устойчивость оценивается через коэффициент постоянства кадров, который отражает стабильность персонала.

По расчетам стабильный рост показателя постоянства кадров в ВТБ ПАО с 2022 по 2024 год, видим, что коэффициент увеличился с 0,76 в 2022 году до 0,89 в 2024 году, что свидетельствует о снижении текучести персонала и улучшении удержания сотрудников. Это положительный тренд, который может указывать на повышение удовлетворенности работников условиями труда и развитие корпоративной культуры.

Инновационная устойчивость оценивается через рентабельность инвестиций и период окупаемости проектов. Эти показатели помогают определить эффективность инновационных активностей компании. Таблица 6 демонстрирует положительные изменения в области инновационной устойчивости ВТБ ПАО за период с 2022 по 2024 годы.

Элементы деловой устойчивости оцениваются через показатели оборачиваемости, такие как коэффициент оборачиваемости оборотных активов, запасов, дебиторской и кредиторской задолженностей, а также собственного капитала (табл. 7).

Таблица демонстрирует улучшение показателей деловой устойчивости ВТБ ПАО за период с 2022 по 2024 годы.

Исследуя общие показатели оценки корпоративной устойчивости, важно отметить, что российскими учеными-экономистами разработана целая система количественных и качественных показателей оценки финансовой устойчивости. Большой вклад в разработку моделей оценки экономической и финансовой устойчивости внесли такие отечественные ученые, как В.В. Ковалев, Г.В. Савицкая, А.Д. Шеремет, Р.С. Сайфулин.

Среди зарубежных практик анализа корпоративной устойчивости выделяются модели Альтмана (двухфакторная и пятифакторная), модель Лиса и модель Таффлера, характеризующие вероятность банкротства.

Каждая методика оценки корпоративной устойчивости уникальна и применима в разных отраслях. Их точность подтверждается практическими исследованиями. Использование этих моделей поможет принимать обоснованные управленческие решения для повышения экономической устойчивости предприятия.

Рейтинг корпоративной устойчивости крупнейших организаций РФ

Рейтинг корпоративной устойчивости оценивает социальную, экологическую и экономическую ответственность компаний, играющую важную роль в условиях глобальных вызовов, таких как изменение климата и социальное неравенство. Этот рейтинг помогает компаниям обеспечивать долгосрочный успех и конкурентоспособность. ВТБ ПАО, одна из ведущих финансовых групп России, активно применяет принципы ESG в своей стратегии (табл. 8).

В перспективе ожидается, что корпоративная устойчивость станет неотъемлемой частью стратегии всех крупных компаний РФ, что позволит им укрепить свои позиции на международной арене и внести вклад в достижение глобальных целей устойчивого развития.

Из таблицы 8 можно сделать вывод.

Лидерами в каждом блоке являются разные компании. По социальному блоку лидером стал T-банк, показавший наивысший балл и занявший первое место. В экологическом блоке лучшим оказался ВТБ ПАО, значительно опережающий конкурентов. В экономическом блоке доминирует Сбербанк, набравший максимальный балл и занявший первую строчку.

Сбербанку удалось добиться лидерства в экономическом блоке, однако в остальных областях он показал средние результаты.

ВТБ ПАО занял второе место в экологическом блоке и третье-четвёртое место в социальном, демонстрируя сильную экологическую политику, но уступая в экономическом блоке. Совкомбанк показал самые низкие результаты по сравнению с остальными участниками, находясь на шестом месте во всех трёх блоках.

Каждая компания имеет свои сильные и слабые стороны в рамках устойчивого развития. Ни одна из них не смогла занять первые места во всех трёх блоках одновременно.

Для улучшения рейтинга устойчивого развития компаний нужно акцентировать внимание на слабых сторонах в каждом блоке. Эта таблица даёт представление о том, каким направлениям устойчивого развития компании уделяют больше внимания, и показывает, что для успешного функционирования в современных условиях необходимо сбалансированное развитие по всем трём аспектам.

По данным таблицы 9 видим, что Сбербанк значительно превосходит ВТБ по объёму активов, капитала и прибыли. Доходность капитала у Сбербанка выше, что говорит о более эффективном использовании капитала.

Таблица 8

Рейтинг устойчивого развития компаний России по итогам 2023-2024 года.

|

Компания |

Балл по блоку нормированный (место по блоку) |

||

|

Социальный блок |

Экологический блок |

Экономический блок |

|

|

Сбербанк |

68 (4 место) |

57 (3-4 место) |

100 (1 место) |

|

ВТБ ПАО |

75 (2-3 место) |

93 (2 место) |

51 (6 место) |

|

Совкомбанк |

51 (6 место) |

50 (5 место) |

65 (4 место) |

|

T-банк |

100 (1 место) |

14 (6 место) |

72 (2-3 место) |

|

Росбанк |

58 (5 место) |

57 (3-4 место) |

72 (2-3 место) |

Источник: составлено авторами по материалам [9].

Таблица 9

Ключевые показатели ведущих банков по итогам 2023 года

|

Показатели |

Сбербанк |

ВТБ ПАО |

|

Общий объём активов (трлн руб.) |

43,3 |

24,7 |

|

Собственный капитал (трлн руб.) |

6,2 |

2,1 |

|

Чистая прибыль (трлн руб.) |

1,5 |

432,4 |

|

Доходность капитала в % |

25,3 |

21,5 |

|

Коэффициент достаточности капитала в % |

12,8 |

11,2 |

|

Оборачиваемость активов (трлн руб.) |

3,5 |

1,8 |

|

Кредитный портфель (трлн руб.) |

35,4 |

16,9 |

|

Доля просрочки по кредитам (трлн руб.) |

1,9 |

3,2 |

|

Уровень ликвидности в % |

150 |

130 |

Источник: составлено авторами по материалам [9].

Таблица 10

Сводный прогноз экономического эффекта.

|

Рекомендация |

Потенциальный эффект |

|

Снижение просрочки (ВТБ) |

+118 млрд руб. |

|

Рост доходности капитала (ВТБ) |

+31,5 млрд руб. |

|

Оптимизация ликвидности |

Снижение рисков + экономия на фондировании |

|

Развитие розницы (ВТБ) |

+50–80 млрд руб. |

Источник: составлено авторами по материалам [9].

ВТБ ПАО имеет более высокую долю просрочки по кредитам, что может указывать на большие кредитные риски. Оба банка соответствуют нормативам достаточности капитала и ликвидности по требованиям ЦБ РФ.

Прогнозная оценка экономического эффекта от предложенных рекомендаций заключается в следующем: оптимизация кредитного портфеля (снижение доли просрочки). ВТБ ПАО следует усилить риск-менеджмент, ужесточить скоринг заёмщиков и реструктуризировать проблемные кредиты (табл. 10).

Общий потенциальный эффект для ВТБ:~200–230 млрд руб. (до 50% роста прибыли). Для Сбербанка основные резервы – в цифровизации и снижении издержек (возможна экономия ~100–150 млрд руб.). Реализация предложенных мер может значительно улучшить финансовые показатели ВТБ ПАО (особенно прибыль и доходность капитала). Наибольший эффект даст снижение просрочки и развитие розничного кредитования.

Проблемы и перспективы развития общие выводы

Проблемы, с которыми сталкиваются российские компании, включая банк ВТБ ПАО, в достижении корпоративной устойчивости и экономической эффективности:

Геополитические и экономические санкции: Ограничение доступа к международным финансовым рынкам и технологиям. Сложности в привлечении иностранных инвестиций и работе с зарубежными партнерами [3].

Экономическая нестабильность: Высокая волатильность курса рубля и инфляция. Снижение покупательной способности населения и бизнеса.

Технологические вызовы: Необходимость цифровизации и внедрения новых технологий (например, блокчейн, искусственный интеллект). Экологические и социальные обязательства: Давление со стороны общества и регуляторов на внедрение ESG-принципов (экология, социальная ответственность, корпоративное управление). Недостаток опыта и ресурсов для реализации устойчивых инициатив.

Конкуренция и рыночные изменения: Усиление конкуренции со стороны финтех-компаний и новых игроков на рынке. Необходимость адаптации к изменяющимся потребностям клиентов.

Предложения по повышению корпоративной устойчивости и экономической эффективности: Развитие ESG-стратегии: Внедрение принципов устойчивого развития в корпоративную стратегию. Инвестиции в экологические проекты (например, социальные программы).

Цифровизация и инновации: Активное внедрение цифровых технологий для улучшения клиентского опыта и оптимизации внутренних процессов. Развитие онлайн-банкинга и мобильных приложений.

Развитие человеческого капитала: Инвестиции в обучение и развитие сотрудников, особенно в области цифровых технологий и ESG. Создание программ мотивации и удержания талантов.

Диверсификация бизнеса: Расширение продуктовой линейки и выход на новые рынки. Снижение зависимости от одного источника доходов.

Сотрудничество с регуляторами и государством: Активное участие в разработке регуляторных инициатив. Поиск поддержки со стороны государства для реализации стратегических проектов [4].

Повышение прозрачности и отчетности: Регулярная публикация отчетов по устойчивому развитию и ESG. Укрепление доверия со стороны инвесторов и клиентов.

Адаптация к изменениям на рынке: Гибкость в реагировании на изменения потребительских предпочтений и рыночных условий. Постоянный мониторинг конкурентной среды.

Эти меры помогут компаниям, включая ВТБ ПАО, не только повысить свою устойчивость и экономическую эффективность, но и укрепить позиции на рынке в условиях нестабильности.

Заключение

В статье проведено комплексное исследование экономической эффективности и корпоративной устойчивости российских компаний, что является актуальной темой в условиях современных экономических вызовов и глобальной конкуренции. Рассмотрели как финансовым показателям, так и нефинансовым аспектам устойчивого развития, что позволило получить более полное представление о состоянии и перспективах российского бизнеса.

Статья подчеркивает необходимость комплексного подхода к оценке экономической эффективности и устойчивости компаний, учитывающего как финансовые, так и социально-экологические аспекты. Это позволит российским компаниям не только адаптироваться к текущим вызовам, но и обеспечить долгосрочное развитие в условиях глобальной конкуренции.

Библиографическая ссылка

Харламова Е.Е., Вартанова Д.А., Тарасова И.А., Новикова М.В. ИССЛЕДОВАНИЕ И ОЦЕНКА ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ И КОРПОРАТИВНОЙ УСТОЙЧИВОСТИ РОССИЙСКИХ КОМПАНИЙ // Вестник Алтайской академии экономики и права. 2025. № 4-2. С. 389-397;URL: https://vaael.ru/en/article/view?id=4120 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4120