Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE STATE OF THE RUSSIAN VENTURE CAPITAL MARKET: EXPRESS ANALYSIS AND FORECAST

Введение

Информационно-аналитическими источниками о состоянии венчурного рынка России, являются: Агентство инноваций Москвы [1], Ассоциация венчурного инвестирования (РАВИ) [2], а также Венчурная Евразия. Следует отметить также исследования авторов, анализирующих и прогнозирующих различные аспекты венчурного рынка. Так, Л.А. Селютин анализирует активность фондов прямых и венчурных инвестиций [3]. В исследовании В. Селизаровой делается прогноз инвестиций в стартапы [4]. В работах Е.Д. Сафроновой [5], В.В. Коокуевой и А.Б. Даваевой [6] рассматриваются особенности, проблемы и перспективы развития венчурного финансирования. Исследованию влияния факторов на развитие венчурных инвестиций в России посвящены работы Ф.Э. Павловича [7], М.Е. Коноваловой и др. [8] Влияние санкций на состояние венчурного рынка исследовали О.А. Дзюрдзя и др. [9].

Цель исследования – дать основные и наиболее значимые характеристики состояния российского венчурного рынка за последние пять лет, позволяющие выявить микро-тенденции и составить краткосрочные прогнозы.

Научной новизной данного исследования, отличающего его от других работ, посвященных венчурному рынку, является: фокус на кризисном периоде последних пяти лет, учет результатов влияние пандемии, СВО и санкций на российский венчурный рынок. В отличие от более общих работ, данное исследование предлагает оперативный экспресс-анализ и краткосрочный прогноз на ближайшие два года, выявляя микро-тенденции, что позволяет детально отслеживать изменения на рынке. Уникальность подхода заключается в анализе объемов инвестиций, количества сделок и среднего чека для различных типов инвесторов, позволяя оценить их вклад в развитие рынка. Особое внимание уделяется волатильности рынка в текущей ситуации. Подчеркивается позитивная роль государства в поддержке начинающих венчурных проектов.

Материалы и методы исследования

Анализ тенденций развития российского венчурного рынка осуществлялся с использованием общенаучных методов познания: системного подхода, структурного метода, а также группировки и обобщения. Прогноз развития венчурного рынка проводился с использованием методов дедукции и индукции, а также контент-анализа.

Результаты исследования и их обсуждение

Введение санкций и изменения в геополитической обстановке оказали значительное негативное влияние на российский венчурный рынок. Наблюдается существенное сокращение объемов инвестиций, особенно со стороны иностранных фондов. Это связано с тем, что рынок был тесно интегрирован в глобальные финансовые потоки.

Вместе с тем, участники рынка пытаются адаптироваться к новым условиям, ищут альтернативные источники финансирования, например, в странах Ближнего Востока и Азии. Также наблюдается тенденция к импортозамещению, что создает новые возможности для отечественных стартапов, стремящихся занять освободившиеся ниши на рынке. В рамках данного исследования объектами являются:

- субъекты венчурного бизнеса – хозяйствующие субъекты, реализующие инновационные проекты на разных стадиях жизненного цикла (венчурный бизнес), для финансирования которых привлекают капитал на венчурном рынке;

- венчурные инвесторы – субъекты, предоставляющие капитал субъектам венчурного бизнеса на венчурном рынке;

- раунды финансирования, соотнесенные со стадиями венчурного бизнеса (таблица).

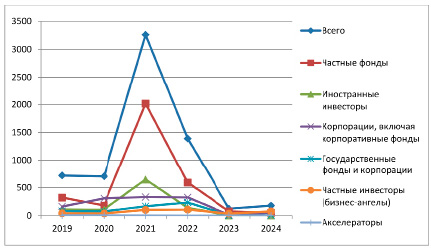

Динамика объема инвестиций в разрезе венчурных инвесторов в России представлена на рисунке 1.

За анализируемый период наиболее благоприятным для венчурного рынка (с позиции объемов инвестиций, количества и среднего чека сделок) был 2021 г. Это стало результатом влияния целого ряда факторов: общим оживлением инвестиционной активности в стране, соответственно, притоком нового капитала от венчурных инвесторов, активизацией процессов объединения бизнес-ангелов, реальной возможностью выхода венчурных инвесторов через IPO. Прогнозировалось, что рост венчурных инвестиций будет продолжаться еще в течение 2-3 лет, однако с 2022 г. ситуация изменилась.

Соотнесение со стадиями венчурного бизнеса раундов финансирования

|

Раунды финансирования |

Стадии венчурного бизнеса |

|

Pre-Seed |

предпосевная стадия (Pre-Seed stage) |

|

Seed |

посевная стадия (Seed stage) |

|

Раунд А |

стартап (Start stage) |

|

Раунд В |

рост (Early stage) |

|

экспансия (Expansion stage) |

|

|

Раунд С+ |

зрелость и выход (Late stage) |

Рис. 1. Объемы инвестиций венчурных инвесторов на венчурном рынке России за 2019-2024 гг., $млн Источник: составлено авторами по данным [1]

Объем венчурных инвестиций существенно менялся по годам: обусловленное пандемией сокращение в 2020 г., значительный рост (более чем в три раза) в 2021 г., сокращение в 2022 и 2023 гг. (почти в шесть и пять раз соответственно), рост на 45% в 2024 г. Лидерами по объемам инвестиций за анализируемый период были частные фонды (от 25,5 до 61,8% общего объема), корпорации (от 9,84 до 43,7 %) и иностранные инвесторы в 2021 г. (почти 20%).

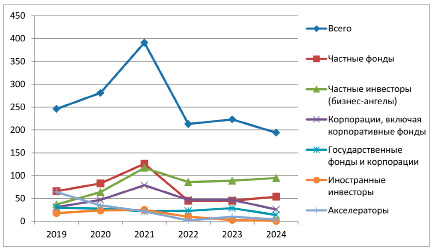

Количество сделок, наоборот, имело тенденцию роста, и, сократившись в 2022 г. в 2,2 раза, вновь выросло в 2023 г. почти на 30%, но снова показало волатильность в 2024 г. (рис. 2).

Рис. 2. Количество сделок с участием венчурных инвесторов на венчурном рынке России за 2019-2024 гг., единиц Источник: составлено авторами по данным [1]

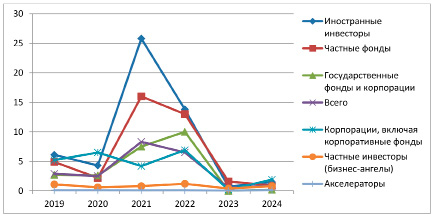

Рис. 3. Средний чек сделки венчурных инвесторов на венчурном рынке России в 2019-2024 гг., $млн Источник: составлено авторами по данным [1]

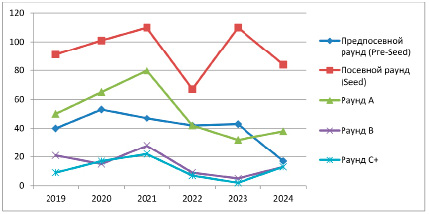

Рис. 4. Количество сделок на разных раундах финансирования венчурного бизнеса в России за 2019-2024 гг., единиц. Источник: составлено авторами по данным [1]

По количеству сделок за анализируемый период лидерами являются частные фонды (от 20,1 до 32,2% общего количества), частные инвесторы (от 15 до 48,9%) и корпорации (от 12,6 до 22,1%).

Наиболее крупные сделки до 2022 г. включительно совершались с участием иностранных инвесторов (от 4,3 до 25,8 $млн), а также частных фондов (от 0,9 до 16 $млн) и государственных фондов (от 0,01 до 10 $млн) (рис. 3).

По мере продвижения по стадиям венчурного бизнеса за анализируемый период:

- объемы инвестиций увеличиваются. Так, в 2021 г. они составили на: предпосевной (7,1 $млн), посевной (45 $млн), стартапе (454 $млн), экспансии (501 $млн), зрелости и выходе (1 609 $млн);

- количество сделок сокращается: на стадии посева наибольшее, на стадии зрелости и выхода минимальное (рис. 4);

- соответственно, растет средний чек сделки: предпосевная (0,054 до 0,181 $млн), посевная (от 0,321 до 0,709 $млн), стартап (1,0 до 5,81 $млн), экспансия (1,4 до 17,89 $млн), зрелость и выход (1,5 до 128,57 $млн).

Следует отметить, что 2020 год, благодаря ковидным ограничениям, стал годом развития стартапов по созданию сервисов доставки еды, онлайн-обучения, онлайн-развлечений, видеосвязи, телемедицины и др. Определились компании со стратегией на технологические M&A (Сбербанк, Альфа-банк, Северсталь, Яндекс, Mail и др.). Появилась также тенденция объединения корпоративных инвесторов для поиска перспективных компаний на новых рынках (например, компании X5 Retail Group, Билайн, М.Видео-Эльдорадо, Hoff создали компанию «Retail Innovation Tech Alliance, которая будет заниматься поиском и внедрением инноваций). Что касается венчурных инвесторов, то, несмотря на приостановку большинства акселерационных программ, появились новые акселераторы (ForestTech, GreenTech Startup Booster, MGNTech (Сколково), EngeneeringTech). При этом большую заинтересованность акселераторы проявили не к стартапам, а к возможности их интеграции в производственные системы. Среди корпоративных венчурных инвесторов самым активным была компания MAIL.RU GROUP, заключившая шесть сделок на общую сумму $91,8 млн. Среди государственных фондов наибольшее количество сделок совершили «Фонд развития венчурного инвестирования города Москвы», «Венчурный фонд Республики Татарстан» и VEB Ventures. Иностранные инвесторы проявили интерес к проектам онлайн-образования (платформа аналитики для систем обучения IntelliBoard, образовательная платформа Lectera, онлайн-школа английского языка Novakid и др.).

В 2021 г. венчурный рынок, как в России, так и в мире, показал рост. Инвесторы проявили интерес к стадии посева (фонд Pulsar VC вложил в восемь компаний, Акселератор Moscow Seed Fund в шесть, венчурный фонд Kirov Group Ventures в три компании) и к следующим видам венчурного бизнеса: игры, платформы (для дистанционного обучения, грузоперевозок, трейдинга и др.), сфера развлечений, кибербезопасность, базы данных, производство экологичной продукции. Активизировались бизнес-ангелы, в том числе в результате их объединения в ангельские клубы (Синдикат, Dome Foundation, СОБА). В связи с реорганизацией институтов развития инвестиции государственных фондов сократились. Наиболее активными были частные фонды, иностранные инвесторы, корпорации (корпоративные венчурные фонды).

Российский венчурный рынок в 2022 г. характеризовался волатильностью. Венчурные инвесторы проявили интерес к программному обеспечению для бизнеса, транспортную логистику, электронную коммерцию. Иностранные инвесторы практически перестали финансировать российские проекты. Корпорации переключились на M&A (по причине продаж международными компаниями своих российских подразделений), а также поиск скаутинговых программ. Наиболее активными были частные фонды (например, Kama Flow инвестировала в 13 компаний), активизировались также государственные фонды (Moscow Seed Fund, VEB Ventures, ФРИИ, РФПИ). Венчурные инвесторы стали отдавать предпочтение проектам, способным выплачивать дивиденды, в отличие от прежних ожиданий роста капитализации стартапов.

Следует отметить, что 2023 г. (начиная со второго полугодия) стал годом оживления венчурного рынка в России по количеству сделок. Венчурные инвесторы проявили интерес к наукоемким стартапам, а также проектам в сфере биотехнологии, созданию платформ (в медицине, образовании, коммерции, FinTech, играх). Необходимо отметить возросший интерес к краудфандинговым платформам, с использованием которых было профинансировано 10 венчурных сделок. Активизировались акселераторы, созданные при участии государства (Евразийского центра инноваций и ФРИИ), частные фонды (в частности, Восход, Kama Flow) и частные инвесторы (ангелы). Объем инвестиций у корпоративных инвесторов практически не изменился, однако они стали реже раскрывать информацию о сделках (надо понимать, с целью минимизации рисков попадания под санкции). Государственные фонды снизили свою активность, переключившись на поддержку молодых компаний (Фонд развития венчурного инвестирования города Москвы, Инвестиционно-венчурный фонд Республики Татарстан). Иностранные инвесторы продолжили тренд на сокращение, а в их составе стали преобладать инвесторы из стран Азии и СНГ.

В 2024 г. венчурный рынок, как в России, так и в мире, показал рост. Отраслевые предпочтения инвесторов были следующими: вновь вернулся интерес к программному обеспечению; стабильными остаются образовательные и медицинские технологии, транспорт и логистика; появились новые предпочтения (потребительские товары/ услуги, туризм, недвижимость, медиа и развлечения). Следует отметить, что в 2024 году продолжилась тенденция сокращения активных инвесторов (на 17%). Бизнес-ангелы, как и корпоративные инвесторы переключились на финансирование более поздних стадий (по 63% инвестиций). При этом последние предпочитали сделки M&A. Частные и государственные фонды, наоборот, инвестировали в ранние стадии венчурного бизнеса (соответственно 58 и 75%).

Основными тенденциями на 2025-2026 гг., на наш взгляд, должны стать:

1) незначительный рост на венчурном рынке:

- объемов и количества сделок (хотя возможно, что не вся информация будет раскрыта);

- инвестиций на посевной стадии, поскольку это наилучший вариант выйти «в плюсе» на более поздней стадии;

- корпоративных инвесторов (хотя возможно, что не вся информация будет раскрыта);

2) относительная стабильность государственных фондов, которые будут сфокусированы на молодых компаниях;

3) активизация деятельности:

- частных инвесторов (бизнес-ангелов) в результате развития различных венчурных инструментов, а также повышения финансовой грамотности розничных инвесторов;

- акселераторов, созданных при участии государства, поскольку они становятся все более значимыми для поддержки проектов;

4) относительный рост IPO и pre-IPO в качестве формы экзитов стартапов.

Заключение

За последние пять лет российский венчурный рынок был волатильным по всем показателям: объему инвестиций, количеству сделок, среднему чеку, отраслевому составу инвестиций, количеству и объему сделок на разных стадиях венчурного бизнеса, активности и предпочтениям венчурных инвесторов. Четко выделяются три периода, которые можно охарактеризовать следующим образом: 2019-2020 гг. (умеренная стабильность), 2021 г. (активный рост), 2022-2024 гг. (стабилизация после падения). При этом каждый имеет свои особенности, прежде всего, в предпочтениях венчурных инвесторов, а именно, отраслевых и стадий инвестирования. В то же время общими для всех периодов являются: 1) лидерство: частных фондов и корпораций – по объему инвестиций; частных фондов и частных инвесторов – по количеству сделок; частных фондов, корпораций и государственных фондов – по среднему чеку; 2) рост объема инвестиций при снижении количества сделок по мере продвижения по стадиям венчурного бизнеса; 3) участие государства в соответствии с рыночной ситуацией, а именно, финансовая поддержка после падения рынка, прежде всего, начальных стадий венчурного бизнеса, а также поддержка через акселераторы с государственным участием.

На наш взгляд, на ближайшие два года ситуация принципиальным образом не изменится: возможен незначительный рост объемов инвестиций и числа сделок; активизация бизнес-ангелов; рост выходов как результат увеличения сделок на начальных стадиях венчурного бизнеса в 2025-2026 гг.

В целом, данное исследование представляет собой актуальный и детализированный анализ текущей ситуации на российском венчурном рынке в условиях кризиса, с акцентом на микро-тенденции, роли различных типов инвесторов и кратким прогнозом на ближайшее будущее.

Библиографическая ссылка

Тютюкина Е.Б., Беюсов Р.Р., Газизова Д.А., Изабакарова М.Б., Малышева А.В. СОСТОЯНИЕ ВЕНЧУРНОГО РЫНКА РОССИИ: ЭКСПРЕСС-АНАЛИЗ И ПРОГНОЗ // Вестник Алтайской академии экономики и права. 2025. № 4-1. С. 203-209;URL: https://vaael.ru/en/article/view?id=4095 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.4095