Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Genesis of securitization development in the conditions of financial market transformation

Введение

Секьюритизация, созданная как инновационный финансовый инструмент, на протяжении последних пяти десятилетий трансформировала глобальную финансовую систему и ее институты. Будучи значимым источником повышения ликвидности банковских институтов, инструментом перераспределения рисков и новаторским механизмом структурированного финансирования, секьюритизация не только оставалась популярным инструментом для участников финансового рынка, но и продолжала эволюционировать, видоизменяя и модернизируя механизм фондирования банковских институтов и привлечения денежных средств для небанковских институтов. Несмотря на то, что ипотека продолжает оставаться популярным базовым активом для секьюритизации, подтверждая свою востребованность обширной практикой, эволюция данного механизма финансирования привела к использованию и альтернативных активов. В разные периоды признания добивались и неипотечные банковские активы, и лизинговые платежи, и будущие денежные потоки от операционной деятельности компаний.

С учетом относительно короткого периода использования секьюритизации, данный механизм успел столкнуться с рядом вызовов и последующих ограничений. Финансовый кризис 2008 года сумел раскрыть для участников финансового рынка системные риски непрозрачности работы с активами в обеспечении выпускаемых облигаций, а также подсветить значимое влияние субъектов процесса секьюритизации на последующее ценообразование и восприятие на рынке получаемых ценных бумаг.

Целью работы является рассмотрение эволюции инструмента секьюритизации с выявлением контрольных точек развития данного механизма. Особое внимание выделяется развитию секьюритизации в условиях современных финтех направлений, в частности технологий распределительного реестра, блокчейна и СМАРТ-контрактов. Автор ставит своей задачей структуризацию подхода к изучению эволюции механизма секьюритизации и используемых классов активов.

Результаты исследования и их обсуждение

Секьюритизация – это процесс конструирования новой ценной бумаги, в обеспечении которой находится актив, способный генерировать денежный поток [1]. Механизм секьюритизации впервые возник в конце XX века в Соединенных Штатах Америки. В основе и обеспечении первых выпусков секьюритизации использовался ипотечный кредит, в связи с этим ключевыми институтами в развитии и формировании ново созданного рынка являлись Ginnie Mae, Fannie Mae и Freddie Mac [2]. Ginnie Mae, также известная как Правительственная национальная ипотечная ассоциация в США, выполнила функцию гаранта в первом выпуске MBS в 1970 году. MBS (Mortgage-Backed Securities), они же ипотечные ценные бумаги, продолжили выпускаться и в последующие годы, частично видоизменяясь, тем самым создавая новые инструменты на рынке ценных бумаг. Крупнейшие ипотечные агентства в Соединенных Штатах Америки, Fannie Mae и Freddie Mac, поочередно сыграли системообразующую роль в дальнейшем развитии рынка секьюритизации на базе ипотечных активов. В 1981 году Fannie Mae секьюритизировал свой первый пул ипотечных кредитов, а в 1983 году Freddie Mac выпустили первые CMO (ипотечное обязательство с обеспечением). В основе обеспечения первых CMO находились тридцатилетние ипотечные кредиты в фиксированной ставкой для заемщиков.

Параллельно с созданием первых ипотечных ценных бумаг и последующих ипотечных обязательств с обеспечением, в обиходе участников финансового рынка того времени появился термин «секьюритизация». Именно этим термином была названа сделка эмиссии ценных бумаг с участием инвестиционного банка Salomon Brothers, в обеспечении которых находился залог прав требований по ипотечным кредитам. В последующие годы термин «секьюритизация» эволюционировал от узкоспециализированного обозначения механизма структурированного финансирования до одной из ключевых и популярнейших новых концепций на фондовом рынке. Так, например, журналист The New York Times Ф. Блекли (Bleckley, F.) в 1985 году, цитируя Уильяма Бенедетто (William Benedetto), директора инвестиционного банка в брокерской компании «Dean Witter Reynolds Inc», называет секьюритизацию «новой горячей игрой в креативном финансировании» [3]. В некотором роде, данная позиция становится пророческой. В том же 1985 году формируется рынок неипотечной секьюритизации (ABS, Asset-Backed Securities). Одной из первой эмиссией ABS, в обеспечении которых находился портфель автокредитов, стала сделка с основным участником в виде компании Chrysler Financial [4].

В последующие годы на рынке секьюритизации начали проявляться и иные виды активов. К 1996 году одним из самых быстрорастущих сегментов на долговом рынке США стала секьюритизация дебиторской задолженности (L.M. LoPucki) [5]. К концу XX века участники финансового рынка стали активно сталкиваться с секьюритизацией студенческих займов [6].

В завершении двадцатого столетия рынок секьюритизации разделился на три крупные подгруппы в зависимости от типа активов в обеспечении выпусков: ипотечные кредиты, альтернативные активы (такие как дебиторская задолженность, студенческие займы и другие), интеллектуальная собственность. Механизм секьюритизации, основанный на интеллектуальной собственности, также известный как секьюритизация будущих потоков (FFS), заключается в процессе продажи прав на неизвестные будущие потоки доходов и последующем выпуске ценной бумаги, обеспеченной данными потоками. Примерами отчуждаемых активов в механизме секьюритизации будущих потоков могут являться доходы от товарных знаков, фирменных наименований, патентов, спортивных контрактов, роялти и прочего. Первой крупной сделкой секьюритизации интеллектуальной собственности можно считать сделку Morgan Stanley Dean Witter, в рамках которой удалось привлечь 1,4 миллиарда долларов США для гоночной организации «Формула 1» [7]. Инструмент в виде секьюритизации будущих доходов активно развивался на пересечении двадцатого и двадцать первого столетия. К 2005 году, например, было успешно завершено пятнадцать сделок секьюритизации будущих доходов от фильмов на общую привлеченную сумму в более 10 миллиардов долларов США [8].

В то же время в конце XX века начал развиваться новый механизм на стыке секьюритизации активов и будущих доходов. Whole-Business Securitization (WBS) как новый специализированных тип секьюритизации возник в Англии в 1990-ых годах. В рамках данного типа сделок секьюритизируются операционные активы компаний [9]. Также в конце двадцатого столетия продолжилось развитие обеспеченных обязательств. В дополнение к уже существующим CMO (ипотечное обязательство с обеспечением, первый выпуск которого прошел в 1983 году), на рынке начали образовываться обеспеченные долговые обязательства (CDO), в частности обеспеченные кредитные обязательства (CLO). CDO – это ценные бумаги, обеспеченные диверсифицированным пулом активов, в рамках которого может быть один или несколько типов долговых обязательств, несущих кредитный риск. При эмиссии CDO участники процесса стараются достичь цели в виде необходимого для инвестора профиля риск-доходности, в дополнение позволяющий оригинатору отказаться от своих рисков [10]. В последующие годы уже XXI столетия на рынке секьюритизации образовался настоящий «алфавитный суп» [6]. Инвесторам стали доступны CSO (обеспеченная синтетическая облигация, состоящая из набора синтетических активов), CFO (в основе которой находятся риски хедж-фондов и фондов прямых инвестиций), CCO (обеспеченная товарная облигация, в рамках которой приобретается риск от товарных производных финансовых инструментов), CXO (в основе которой находятся риски от обмена ставок производных финансовых инструментов).

К 2007-2008 годам фондовый рынок насчитывал обильное количество инструментов, получаемых с помощью механизма секьюритизации. Активное развитие и широкое использование синтетических CDO (разновидность классических CDO с базовым активом в виде производных финансовых активов, в том числе кредитно-дефолтных свопов, кредитных нот (CLN) и других) и «CDO в квадрате» (CDO с базовым активом в виде другого CDO) спровоцировали последующий финансовый кризис [11]. Однако после 2008 года использование синтетической секьюритизации было ограничено [12].

Несмотря на финансовый кризис и последующие санкции в использовании некоторых разновидностей секьюритизации, данный механизм продолжил активное развитие на основе актуальных трендов современности. Стоит отметить синергию инструмента секьюритизации и основных элементов устойчивого развития (ESG). В XXI веке активное распространение получила секьюритизация на основе солнечной энергии [13]. При этом важно отметить, что несмотря на развитие новых классов активов, основным типом секьюритизации по объемам эмиссии все равно считается секьюритизация ипотечных кредитов [14]. Однако современные тренды сдвинулись в сторону цифровизации и развития Индустрии 4.0. Теории цифровых финансов с финтехом, цифровыми активами и рынками пришли на смену классическим и неоклассическим теориям финансов [15]. При этом цифровизация позволяет развить архитектуру финансового рынка, усовершенствовать ее на базе уже существующей [16]. Поэтому обоснованно ожидать внедрение новых технологий в механизм секьюритизации, в частности технологий блокчейна, токенизации и цифровых активов.

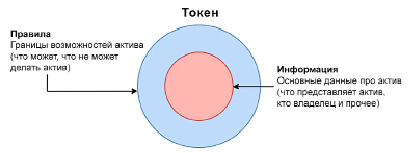

Рис. 1. Структура токена Источник: переведено автором на основе [19]

Блокчейн – это распределительный реестр, в котором отражается общее представление сети о каждой когда-либо осуществленной транзации [17]. По своей сути блокчейн это непрерывная цепочка записей транзаций в блоках. В каждом из таких блоков хранится информация о предыдущем и следующем блоке. Внедрение технологий блокчейн в процесс секьюритизации обоснован характерным использованием финансовыми рынками технического прогресса и перспективами улучшения расчетных процессов множества финансовых продуктов [18]. На основе блокчейн технологии существует процесс предоставления прав на активы в цифровом виде на программируемой платформе называемый токенизацией [19]. Токен состоит из двух элементов: правила и информации (рис. 1). Токен, в основе которого находятся другие активы, называется Asset-Backed Token.

По мнению ряда специалистов, внедрение технологий блокчейна и Asset-Backed Tokens в механизм секьюритизации может решить традиционные проблемы секьюритизации, в частности неипотечной, в виде асимметрии информации, неточных рейтингов эмиссионных бумаг и низкой ликвидности инструментов [20]. При этом это не единственные затруднения, которые могут быть решены за счет цифровизации процесса секьюритизации. Важно также отметить следующие предполагаемые преимущества [21]:

• Повышение прозрачности за счет наличия блоков с юридическими, оценочными данными, отдельными данными об активах в обеспечении и дальнейшее увеличение доверия инвесторов к выпускаемым ценным бумагам.

• Повышение пропускной способности с помощью снижения количества посредников при эмиссии, сокращение материальных и человеческих ресурсов за счет автоматического выполнения СМАРТ-контрактов при соблюдении определенных условий.

• Ускорение расчетов при использовании токенов вместо традиционных ценных бумаг и уменьшение привязки ко времени работы биржи в связи с возможностью выполнять торговые операции с токенизированными активами на постоянной основе в любое время при поддержке СМАРТ-контрактов.

• Автоматическое отслеживание и поддерживание изменений в пуле секьюритизированных активов, ведение платежных записей инвесторов и вкладчиков в цифровом виде, формирование прозрачного и более точного рейтинга эмиссионных ценных бумаг при секьюритизации с помощью блокчейн технологий.

Внедрение блокчейн в финансовый рынок Российской Федерации также имеет место быть. В связи с развитием рынка цифровых финансовых активов (ЦФА) Банк России ввел понятие «цифровая секьюритизация», которое обозначает выпуск и передачу ЦФА, обеспеченных задолженностью третьих лиц [22]. В свою очередь сами ЦФА являются цифровыми правами, включающие денежные требования и ряд прочих прав [23].

При активном развитии цифровой секьюритизации в России возможны такие преимущества, как ускорение реализации сделки, удешевление обслуживания проекта и привлечение новых инвесторов [24].

Рис. 2. Этапы развития секьюритизации в мире Источник: составлено автором

Это обосновано автоматизацией всех необходимых расчетов и документов, прозрачностью активов в пуле обеспечения. Стоит также отметить, что в связи с динамичным развитием рынка ЦФА, цифровые инструменты со временем имеют шансы дополнить классические финансовые инструменты, в частности это утверждение актуально и для цифровой секьюритизации [25].

Отмечая вышеизложенные преимущества внедрения блокчейн технологий в процесс секьюритизации, автор считает, что подобная синергия относительно популярного финансового продукта или механизма финансирования как секьюритизация с современными технологиями способа дать импульс для дальнейших модернизации и развития не только самого процесса эмиссии ценных бумаг с обеспечением отчуждаемых активов, но и финансового рынка в целом. Удешевление эмиссии и ускорение процесса выпуска ценных бумаг при секьюритизации активов способно стать катализатором дальнейшего использования эмитентами данного механизма. Поэтому по мнению автора следующим этапом развития секьюритизации станет цифровая секьюритизация (рис. 2).

Заключение

Несмотря на относительно недавнее возникновение такого механизма финансирования как секьюритизация, финансовые инструменты на его основе обрели массовое распространение среди участников финансового рынка. В связи с этим секьюритизация активно модернизировалась, предлагая новые способы привлечения денежных средств на базе различных классов активов. Несмотря на негативные последствия подобного развития в виде финансового кризиса 2007-2008 годов, вызванного в том числе развитием синтетических CDO, рынок не отказался от дальнейшего использования секьюритизации активов.

Однако рынок секьюритизации может видоизменится с учетом развития блокчейн. С помощью синергии современных технологий распределительных реестров и механизма секьюритизации, эмитенты и инвесторы могут получить ряд преимуществ, в том числе ускорение эмиссии ценных бумаг, повышение прозрачности и ликвидности, автоматизацию процесса сделки и круглосуточную доступность для осуществления купли-продажи инструмента.

Библиографическая ссылка

Туряница И.О. Генезис развития секьюритизации в условиях трансформации финансового рынка // Вестник Алтайской академии экономики и права. 2025. № 4-1. С. 196-202;URL: https://vaael.ru/en/article/view?id=4094 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.4094