Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TRENDS IN THE DEVELOPMENT OF VENTURE FUNDS IN THE RUSSIAN FEDERATION

Введение

Задача обеспечения технологического суверенитета российской экономики и достижения высокого уровня международной конкурентоспособности России, поставленная Президентом РФ, требует активной разработки и внедрения перспективных инновационных проектов. Именно инновации способны выступить драйвером ускоренного технологического развития и являются условием экономического роста российской экономики.

Введение санкций со стороны западных стран ограничили не только доступ России к передовым наукоемких разработкам и к международному сотрудничеству и обмену в этой сфере, но и существенно сократили возможности привлечения венчурного иностранного капитала для финансирования стартапов.

В этих условиях приходится параллельно решать две задачи, имеющие определяющее значение для прорывного технологического развития России. С одной стороны, создавать базу для проведения фундаментальных научных исследований, развивать и осваивать критические и сквозные технологии собственных разработок, и тем самым формировать основу для инновационных замыслов, инновационных проектов. С другой стороны, искать инвесторов, которые будут готовы вложить значительные капиталы в проекты, не гарантирующие возврата вложенных средств.

За рубежом эту задачу успешно решают так называемые венчурные инвесторы, которые готовы рискнуть своими деньгами в расчете получить огромную прибыль и снискать славу спонсора гениального проекта.

В российских условиях с такой задачей могли бы справиться венчурные фонды, как центры привлечения средств частных участников венчурного рынка и распределения их по наиболее перспективным направлениям финансирования инноваций.

Целью исследования является анализ современного состояния рынка венчурного инвестирования в России, оценка вклада венчурных фондов в технологическое развитие российской экономики и поиск направлений преодоления существующих проблем.

Материал и методы исследования

Как известно, венчурные инвестиции – это инвестиции в перспективные новые компании (стартапы) или в компании, стремящиеся существенно расширить бизнес в ожидании получения высокого дохода в будущем [1].

Вкладывая средства в такие компании, инвесторы обеспечивают их финансирование. При этом, учитывая особенности подобных предприятий, венчурные инвестиции имеют высокую степень риска. Таким образом, по сути венчурные инвестиции являются долгосрочными инвестициями в высокорискованные ценные бумаги.

Венчурные инвестиции отличаются от классических значительно более низкой вероятностью возврата вложений. С другой стороны, эти вложения отличаются высокой доходностью и прибыльностью [2].

Акции стартапов нельзя приобрести на фондовом рынке, так как стартапы не являются публичными компаниями. Они привлекают деньги через венчурные фонды, бизнес-ангелов и краудфаундинговые площадки. В отличие от банков эти инвесторы готовы рисковать, не ограничены законодательным регулированием, не нуждаются в лицензии для ведения своей деятельности, не контролируются Центральным банком и имеют множество других преимуществ. Венчурные инвесторы получают долю в стартапе и шансы на ее выгодную продажу в будущем [3].

Таким образом, одной из возможных схем привлечения венчурного капитала и осуществления венчурных инвестиций является создание венчурного фонда. Венчурный фонд способен аккумулировать средства отдельных, небольших инверторов, размещать деньги в разные, не связанные между собой проекты, и тем самым снижать вероятность потери средств, и гарантировать доходность вложений. В условиях ограниченных возможностей бюджета именно венчурные фонды способны решить задачу привлечения «длинных» денег в высокорискованные и капиталоемкие проекты.

Развитие государственно-частного партнерства, при котором частные деньги успешно дополняются бюджетными возможностями и гарантиями, создает широкие возможности для реализации технологических стартапов. Именно венчурные фонды способны реализовать идею государственно-частного партнерства и установить баланс между государственным и частным интересами.

Несмотря на огромный технологический и научный потенциал, российский венчурный рынок пока существенно отстает от мировых лидеров [4].

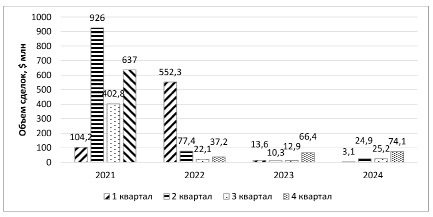

Рис. 1. Динамика венчурных сделок за 2021-2024 гг., $ млн

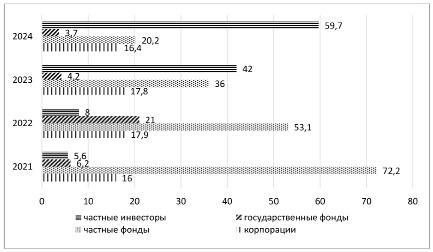

Рис. 2. Структура объема венчурных инвестиций в России по основным участникам за 2021-2024 гг., %

Российский венчурный рынок на фоне мирового всегда был небольшим, а сейчас демонстрирует устойчивое снижение. Так, по данным ГБУ «Агентство инноваций Москвы» за 2024 год отмечался прирост венчурных инвестиций в России на 23,4 % по объему привлеченных средств по сравнению с прошлым годом (рис. 1). Но при сравнении количества заключенных сделок, наблюдается их сокращение на 11,0 % в 2024 году.

Проанализировав динамику венчурного инвестирования за 2024–2022 годы, можно констатировать значительное сокращение как по показателю объема инвестиций (на 81,5 %), так и по количеству заключенных сделок (на 8,1 %). Сравнение с 2021 годом также показывает кратное сокращение показателей. Почти в 16 раз сократился объем венчурных инвестиций, и почти в 2 раза – количество заключенных венчурных сделок.

Частично негативная динамика связана с полным уходом зарубежных инвесторов, хотя их участие в российском рынке венчурного инвестирования всегда было достаточно скромным. По данным Московского инновационного кластера (МИК), общий объем венчурных сделок в России за пиковый для рынка 2021 год составил $2,6 млрд. Сравнивая с мировым венчурным рынком, который в тот же год оценивался в $612 млрд, видим, что доля России в нем даже в хорошие годы составляла менее 1 %, хотя по объему ВВП российская экономика занимает пятое место в мире. В 2024 году в структуре венчурного инвестирования иностранные инвесторы отсутствовали.

Негативную динамику в структуре объема венчурного финансирования по основным участникам демонстрируют и венчурные частные фонды. Так, в 2023 году доля частных фондов в общем объеме венчурных инвестиций составила 36 %, сократившись по отношению к предыдущему году на 17,1 %. В 2024 году вклад частных фондов в привлечение венчурного капитала продолжил снижение и достиг 20,2 % (рис. 2).

При этом, отмечается тенденция к росту доли частных бизнес-ангелов.

Результаты исследования и их обсуждение

Основной причиной потери популярности венчурных фондов на рынке инноваций, по мнению аналитиков, является фактически преобладание на рынке венчурных фондов, работающих не по рыночным правилам. Некоторые из них изначально даже не создавались для поддержки стартапов, поэтому их стратегия по работе с проектами на всех этапах противоречит концепции предпринимательства.

Это проявляется на всех этапах сопровождения проекта. Начиная с конкурсного отбора проектов для финансирования, при котором участники сталкиваются со проявлениями нерыночного поведения фондов. В частности, с отсутствием в конкурсной комиссии экспертов по рассматриваемой тематике проекта, что приводит к неверной оценке перспектив развития проекта. Другим примером некорректного отбора проектов служит непрозрачность самого процесса отбора и наличие элемента субъективизма в принятии решения в отношении проекта. В таких условиях на первый план выходит не реальный бизнес-потенциал стартапа, а умение красиво подать идею.

После успешного отбора, выполняя требования фондов, разработчики проекта вынуждены делать все возможное, чтобы обеспечить соответствие проекта изначальному бизнес-плану. Однако это в корне противоречит главной идее стартапа – динамично подстраиваться под меняющуюся среду и формировать свое поведение и бизнес-модель для выбора наиболее эффективного варианта.

С одной стороны, фонды вынуждены придерживаться такой позиции, поскольку они отвечают за целенаправленное использование бюджетов, и в случае наличия проблем им грозит уголовная ответственность. С другой стороны, для бизнеса динамизм в развитии является неотъемлемой частью работы. Стартаперы в этом случае теряют мотивацию развиваться самостоятельно из-за постоянного контроля и необходимости отчитываться за каждый свой шаг.

В работе фондов, кроме этого, существует еще целый ряд проблем.

1. Некорректная оценка потенциала стартапов. Многие фонды вычисляют возможную стоимость проекта, используя метрику мультипликатора х4 к выручке, причем ориентируются на выручку за прошлый год. Однако правильно оценивать следует не уже полученную выручку, а выручку будущих периодов и ожидаемый инвестором показатель возврата инвестиций. Занижение стоимости проекта дает инвесторам возможность повысить окупаемость вложений, но бизнесу только вредит. Проект остается недофинансированным и теряет потенциал на будущее развитие, а предприниматель фактически лишается реального владения проектом.

2. Выделяемые суммы, как правило, не превышают 10 млн рублей. Этого хватает на поддержание хоть какой-то операционной деятельности, но для масштабирования бизнеса недостаточно. При этом использование средств жестко регламентируется и контролируется. Например, предпринимателям запрещено направлять более 40 % суммы на маркетинг или командировки.

3. Интерес фондов распространяется в основном на государственные и корпоративные заказы. Они отдают предпочтение инновациям, которые можно вырастить и встроить в уже существующие компании, а не проектам, которые создаются как независимые и в перспективе могли бы изменить рынок [5].

Тем не менее, потенциал у российского венчурного рынка есть. В стране разработано более 5000 технологических стартапов, созданы ИТ-хабы в Москве, Петербурге, Казани, Новосибирске. Кроме того, в стране есть то, что является необходимым условием для инновационного развития, то, что движет вперед инновационную мысль – это и талантливые предприниматели, и сильная инженерная и математическая школа, и амбиции создания глобальных продуктов. Однако пока Россия занимает лишь 29-е место в мире по качеству инновационной экосистемы и 51-е место – по инновационному потенциалу [6].

Выводы

Чтобы изменить эту ситуацию, необходимо в числе прочих мер поддержки инновационного предпринимательства принципиально менять подход к формированию венчурных фондов:

1. Повышать «инновационную культуру» предпринимателей, компаний, отдельных лиц, с тем, чтобы мотивировать их размещать свои свободные капиталы в венчурных фондах. Таким образом повысится вовлеченность отечественного бизнеса в финансирование исследований и разработок.

2. Повышать привлекательность инновационных проектов, размещать информацию о готовящихся или имеющихся разработках, делать акцент на преимуществах, которые получат «соучастники» разработок, представлять информацию о примерах успеха конкретных проектов, т.е. популяризировать данное направление.

3. Разработать механизм использования «длинных денег» в экономике (средства Пенсионной системы, свободный капитал отдельных предприятий, банков, страховых компаний) в венчурном финансировании.

4. Внести изменения в механизм формирования налоговых льгот, в частности, предусмотреть возможность преференций в выплате налога на прибыль для организатора венчурного фонда и участников-инвесторов фонда.

5. Создать эффективную экосистему венчурного финансирования, в том числе за счет проработки критериев отбора венчурных компаний-участников экосистемы и формирования центра экосистемы в виде специальной площадки для первичного размещения ценных бумаг стартапов. В развитии экосистемы особое внимание уделить возможностям краудфандинга. Для этого необходимо создать платформу для коллективного инвестирования. Подобная платформа, во-первых, сделает прозрачной саму процедуру привлечения и использования средств, а во-вторых, будет выступать своего рода гарантом целевого использования привлеченного капитала.

6. На основе принципа государственно-частного партнерства обеспечить совместное участие частного венчурного капитала и бюджетных средств в формировании отдельных венчурных фондов, способных реализовывать крупномасштабные инновационные проекты по внедрению разработок в сфере критических и сквозных технологий, обозначенных Правительством РФ в качестве приоритетных. Подобные схемы взаимодействия, с одной стороны, выступят своего рода гарантом по реализуемым проектам и, таким образом, повысят привлекательность участия в них для частных компаний, а, с другой, позволят решить стратегические задачи прорывного технологического развития российской экономики и достижения технологического суверенитета.

Таким образом, венчурные фонды могли бы стать тем флагманом, которые обеспечат технологический прорыв российской экономики. Но это возможно только после реформирования механизма их функционирования и устранения всех проблем в их работе. На первых этапах государство могло бы принять более активное участие в формировании рыночных механизмов финансирования инноваций, включая бизнес-ангельское и венчурное инвестирование, проведение IPO акций высокотехнологичных компаний, краудфандинг.

Библиографическая ссылка

Родионова С.Н., Шишкина Н.П. ТЕНДЕНЦИИ РАЗВИТИЯ ВЕНЧУРНЫХ ФОНДОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 4-1. С. 153-158;URL: https://vaael.ru/en/article/view?id=4088 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.4088