Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DIRECTIONS OF DEVELOPMENT OF THE PAYMENT SYSTEM OF THE RUSSIAN FEDERATION IN MODERN CONDITIONS

Введение

В настоящее время Российская Федерация столкнулась с беспрецедентным санкционным давлением со стороны стран Запада. Следствием этого стала ориентация финансовой политики на поддержание финансовой стабильности, а также ускоренное проведение структурной трансформации отечественной экономики. Финансовая стабильность экономики нашей страны была обусловлена проведением обоснованной сдерживающей монетарной политики, ориентацией на соблюдение бюджетного правила, активное развитие инфраструктуры отечественного финансового рынка, перевод внешнеэкономических расчетов с дружественными странами на расчеты в рублях и т. д.

В 2024 году Центральный банк Российской Федерации разработал «Основные направления развития финансового рынка Российской Федерации на 2025–2027 гг.», в которых определена необходимость последовательного развития институтов финансового рынка при условии сохранения доверия к ним со стороны потенциальных инвесторов и потребителей, повышение финансовой грамотности населения, цифровизация финансового рынка при условии развития соответствующей платежной инфраструктуры, и ряд других направлений [11].

Следует отметить, что в 2024 году условия функционирования отечественного финансового рынка не улучшились: так, остались неизменными финансовые санкции против Московской биржи, ведущих банков и других финансовых институтов. Новыми вызовами стали угрозы введения санкций для партнеров из дружественных стран, что, в свою очередь, привело к значительному усложнению логистических процессов и международных платежей, и, соответственно, к падению внешнеторгового оборота. Таким образом, цель настоящего исследования – оценка текущего состояния и уровня развития инфраструктуры финансового рынка в России.

Материал и методы исследования

Методы исследования, которые были использованы при написании настоящей работы, включают: метод аналогий, моделирования, метод сравнительного анализа, синтеза, а также метод группировки и статистического анализа.

Результаты исследования и их обсуждение

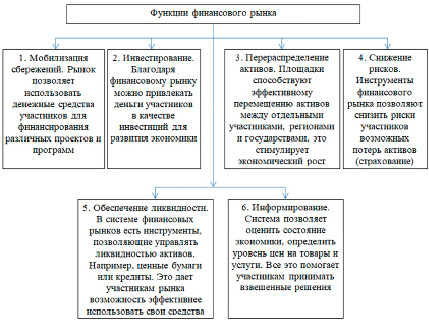

Экономическая сущность финансового рынка заключается в обеспечении эффективного аккумулирования и перераспределения свободных денежных ресурсов. Это, в свою очередь, позволяет обеспечить финансовую стабильность и, в перспективе, экономический рост [7]. В качестве субъектов финансового рынка выступают как физические лица (индивидуальные инвесторы и трейдеры), так и юридические лица (фирмы, коммерческие банки, государственные структуры). Все участники финансового рынка занимаются куплей-продажей финансовых активов. На рисунке 1 представлены основные функции финансового рынка.

В настоящее время отечественная экономика в целом и финансовый рынок России в частности столкнулись с огромным числом внешних вызовов, и, прежде всего, финансовых санкций со стороны западных стран.

Рис. 1. Основные функции финансового рынка Источник: составлено автором

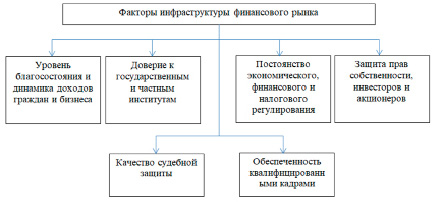

Рис. 2. Факторы, влияющие на инфраструктуру финансового рынка Источник: составлено автором

Кроме того, в настоящее время в связи с геополитической ситуацией возникла необходимость быстрой структурной трансформации отечественной экономики с целью обеспечения технологической безопасности. Это, в свою очередь, сопряжено с переориентацией внешнеэкономических связей на дружественные страны [6]. Все перечисленное требует значительных объемов финансирования, обеспечить которые может финансовый рынок.

Кроме того, можно отметить, что индикаторы финансового рынка как в целом, так и отдельных его элементов, непосредственным образом зависят от различных внешних факторов, т. е. тех факторов, на которые субъекты финансового рынка не способны воздействовать. На рисунке 2 представлены факторы, оказывающие влияние на уровень развития инфраструктуры финансового рынка.

Представляется, что финансовый рынок играет ключевую роль в формировании основы для долгосрочных сбережений, которые в дальнейшем трансформируются в инвестиции. Данный процесс способствует созданию предпосылок для экономического развития нашей страны и, как следствие, способствует повышению уровня и качества жизни населения. Однако финансовый рынок не может выступать в качестве единственного драйвера обеспечения экономического роста [3]. В долгосрочной перспективе текущая задолженность должна быть покрыта доходами, которые будут получены в будущем. Для обеспечения устойчивого экономического роста необходимы не только долгосрочные источники финансирования, но и благоприятный инвестиционный климат.

При этом следует подчеркнуть, что нельзя стимулировать экономический рост только за счет инструментов финансового рынка (т.е. за счет заемных источников финансирования). Избыточная закредитованность как бизнеса, так и физических лиц оказывает негативное влияние на экономику в целом [1]. Только в краткосрочной перспективе рост объемов кредитования ведет к росту экономики, но в дальнейшем рост задолженности ведет к потере финансовой устойчивости, росту социальной напряженности и экономическим кризисам [9].

Отдельно стоит отметить, что отечественный финансовый рынок в настоящее время адаптировался к новым условиям функционирования (включая санкционное давление) и сохранил свою финансовую устойчивость [2]. Это позволяет ему выполнять ключевые функции и обеспечивать структурную перестройку российской экономики. Стабильность функционирования финансового рынка обусловлена несколькими факторами, а именно:

− Принимаемые Банком России меры по повышению устойчивости финансовых институтов: реализация политики, направленной на укрепление финансовых институтов и их способность противостоять кризисным ситуациям.

− Запас ликвидности кредитных организаций: наличие достаточного запаса ликвидности, который позволяет банкам эффективно управлять рисками и поддерживать стабильность финансовой системы.

− Вывод с рынка неэффективных финансовых посредников: исключение из рынка неэффективных участников также способствует повышению общей эффективности и стабильности финансовой системы.

− Формирование независимой отечественной платежной инфраструктуры: создание собственной платежной инфраструктуры позволяет нашей стране минимизировать зависимость от внешних факторов и обеспечивает стабильность финансовых операций.

При этом большая часть мер, введенных Банком России в 2022 году, к 2024 году была отменена. После этого были разработаны мероприятия, направленные на ускоренное развитие инфраструктуры финансового рынка, обеспечение его устойчивого функционирования с учетом неравномерности роста отдельных сегментов [4].

Так, наблюдается дальнейшее развитие финансового рынка как в целом, так и в разрезе отдельных сегментов. К концу первого полугодия 2024 года совокупные активы финансовых организаций составили 231 трлн руб., что на 21% выше, чем к концу первого полугодия 2023 г. При этом темп годового прироста стоимости активов некредитных финансовых организаций (далее – НФО) составил 23,7%, что выше, чем у коммерческих банков, темп прироста стоимости активов которых составил 20,3%. Следствием более высокого темпа роста стоимости активов НФО стало изменение пропорций активов финансовых организаций, в результате чего доля НФО в ВВП составила 23,6%, что незначительно выше уровня 2023 г., когда она составила 23,1% [7].

При этом потребности финансового рынка обеспечивает развитие цифровой и платежной инфраструктуры. При этом отмечается расширение использования цифровых платежных инструментов. Кроме того, следует отметить постоянное увеличение доли безналичных платежей в обороте розничной торговли (к концу первого полугодия 2024 года доля безналичных платежей составила почти 85%) [10].

Также следует отметить расширение использования платформенной бизнес-модели, что обусловлено активным технологическим развитием. В настоящее время отечественная индустрия в сфере разработки платформ характеризуется высоким уровнем устойчивости, а отечественные разработчики значительно укрепили свои позиции в большинстве отраслей, что позволило значительно повысить степень технологической независимости и безопасности [8]. Также продолжается трансформация рынка в сторону формирования экосистем, чем обусловлена необходимость разработки методических подходов к функционированию и регулированию экосистем, которые призваны обеспечить сохранение преимуществ при обязательном контроле рисков.

Также следует отметить развитие системы быстрых платежей (далее – СБП), которая была впервые введена в 2019 году. К концу первого полугодия 2024 года в системе СБП было зарегистрировано 219 кредитных организации. Общая сумма транзакций, проведенных через систему СБП за первое полугодие 2024 года, составила 26,9 трлн руб. Количество транзакций при этом составило 5,8 млрд ед. [5] Активное развитие оплаты посредством системы быстрых платежей обусловлено тем, что данная система позволяет бизнесу существенно сократить затраты при проведении безналичных платежей. Также следует отметить, что свыше 80% всех компаний, которые работают через СБП, относятся к малому и среднему бизнесу.

Кроме того, постоянно увеличивается количество бесконтактной платы (бесконтактные карты и смартфоны). Так, общее количество бесконтактных транзакций за первое полугодие 2024 г. достигло 25,2 млрд ед., на общую сумму порядка 28,4 трлн руб. По сравнению с первым полугодием 2023 года отмечается прирост на 9,3% количества бесконтактных транзакций и на 17,9% (сумма транзакций) [7].

Также можно отметить постоянное увеличение удельного веса национальной платежной системы «Мир» в общем объеме транзакций внутри страны. К концу первого полугодия 2024 г. доля национальной платежной составила 61,4%. При этом система «Мир» позволяет также использовать технологии бесконтактной оплаты.

В перспективе Банк России планирует продолжение реализации развития инфраструктуры финансового рынка. Прежде всего, предполагается совершенствование правовых условий функционирования финансового рынка и внедрение инновационных технологий для повышения степени платежной независимости. Важную роль в этом процессе играет система передачи финансовых сообщений (далее – СПФС), которая обеспечивает безопасный обмен платежной информацией между банками [11]. По итогам первого полугодия 2024 года отмечается значительный прирост сообщений посредством СПФС на 13,2% по сравнению с аналогичным периодом 2023 года. В системе СПФС к концу первого полугодия 2024 г. было зарегистрировано 570 финансовых организаций.

Также следует отметить постоянное развитие механизма удаленной идентификации, что значительно повышает удобство для потребителей. В настоящее время в системе ЕБС (Единая биометрическая система) зарегистрировано свыше 180 коммерческих банков. Основная цель системы ЕБС заключается в обеспечении безопасного хранения и обработки биометрических данных для удаленной идентификации [9]. Система ЕБС позволяет получать усиленную квалифицированную электронную подпись (далее – УКЭП) и обеспечивает удаленную оплату [11]. Кроме того, совершенствуется инфраструктура «Цифрового профиля», которая позволяет обеспечить безопасный и удобный обмен цифровой информацией. С момента запуска системы в 2020 году до конца первого полугодия 2024 года она была использована 78,6 млн раз [11]. К инфраструктуре Цифрового профиля юридического лица подключены три организации.

Для расширения доступа населения к финансовым услугам и содействия развитию конкуренции на финансовом рынке проводится работа по развитию обмена данными посредством «Открытых API» [11]. Были сформированы подходы по внедрению «Открытых API» в гибридном формате, и запущены четыре пилотных проекта: персональный финансовый помощник, корпоративный мультибанкинг, цифровое согласование обслуживания по договору ДМС и цифровое урегулирование ДТП [5].

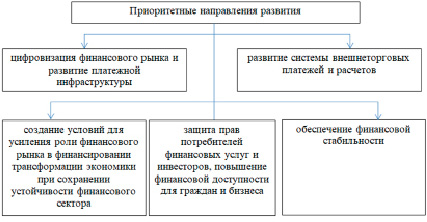

Таким образом, российский финансовый рынок восстановился после шоков 2022 года и продолжает развиваться, внося вклад в экономику. При разработке направлений развития финансового рынка на среднесрочном горизонте необходимо учитывать комплекс факторов, включая текущие тенденции и вызовы [11]. Банк России совместно с Правительством Российской Федерации будет содействовать развитию финансового рынка, проводя работу по ключевым направлениям, таким как активное взаимодействие с зарубежными финансовыми регуляторами, выстраивание депозитарных мостов и установление новых связей с финансовыми системами дружественных стран (рисунок 3).

Рис. 3. Приоритетные направления развития инфраструктуры финансового рынка Российской Федерации Источник: составлено автором по данным Банка России [11]

По мнению автора, среди ключевых трендов развития инфраструктуры финансового рынка России следует выделить, в частности, девалютизацию. И, прежде всего, в сфере внешнеторговых и финансовых отношений с контрагентами из дружественных государств, что позволит снизить уровень рисков со стороны действий, осуществляемых недружественными странами.

Также отметим, что цифровизация является одним из приоритетных направлений и одновременно трендов развития финансового рынка (включает в себя совершенствование онлайн-каналов обслуживания, снижение рисков цифрового неравенства и усиление кибербезопасности). Масштабные государственные проекты, такие как «Цифровой рубль», направлены на автоматизацию расчетов и повышение безопасности сделок с помощью смарт-контрактов [8]. Внедрение современных цифровых продуктов и технологий требует учета рисков, связанных с их разноотраслевой спецификой, охватывающей информационные технологии, гражданско-правовой оборот и финансы [12].

Цифровой рубль может быть широко использован в международных расчетах и внешнеэкономической деятельности, что особенно актуально в условиях санкционного давления и необходимости поиска новых способов расчетов между российскими компаниями и зарубежными партнерами, минуя риски вторичных санкций [9]. Кроме того, планируется внедрение биоэквайринга, позволяющего оплачивать товары и услуги с использованием биометрических данных.

Повышение доступности финансовых услуг для граждан и бизнеса является важной задачей в части дальнейшего развития инфраструктуры отечественного финансового рынка. Данное направление предполагает расширение доступа малого и среднего бизнеса к финансовым ресурсам через фондовый рынок и краудфандинговые платформы [7]. Защита прав потребителей финансовых услуг и инвесторов также является приоритетным направлением развития и включает в себя усиление доверия к рынку и защиту прав инвесторов.

Таким образом, развитие инфраструктуры финансового рынка в России в современных условиях требует комплексного подхода, включая цифровизацию, повышение финансовой доступности и усиление роли рынка капитала. Успешная реализация этих направлений позволит повысить устойчивость финансового сектора, обеспечить стабильный экономический рост и адаптироваться к меняющимся геополитическим условиям.

Заключение

Результаты проведенного анализа позволили прийти к выводу, что развитие инфраструктуры финансового рынка в нашей стране связано с влиянием различных факторов, которые и определяют результаты функционирования институтов финансового рынка. Введенные против Российской Федерации финансовые и экономические санкции со стороны стран Запада, а также реальная перспектива их дальнейшего расширения обусловливают наличие геополитических рисков, которые препятствуют развитию отечественной экономики. Однако следует отметить, что к настоящему времени российская экономика уже адаптировалась к функционированию в условиях санкций, и можно отметить повышение эффективности финансовых институтов.

В настоящее время Банк России разрабатывает специальные меры, направленные на стимулирование повсеместного внедрения информационных технологий в деятельность финансовых институтов. В перспективе Банк России планирует продолжение реализации развития инфраструктуры финансового рынка. Прежде всего, предполагается совершенствование правовых условий функционирования и внедрение инновационных технологий в деятельность финансового рынка для того, чтобы повысить степень платежной независимости. Также предполагается, что использование цифрового рубля будет добровольным и позволит повысить доступность финансовых услуг в России, а также снизить их стоимость для граждан и предприятий.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Чернышев А.К. СОВРЕМЕННОЕ СОСТОЯНИЕ И УРОВЕНЬ РАЗВИТИЯ ИНФРАСТРУКТУРЫ ФИНАНСОВОГО РЫНКА В РОССИИ // Вестник Алтайской академии экономики и права. 2025. № 3-2. С. 354-360;URL: https://vaael.ru/en/article/view?id=4066 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4066