Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RUSSIA’S HOUSING STOCK: DEVELOPMENT TRENDS AND AFFORDABILITY TO THE POPULATION

Введение

В послании Президента России Федеральному Собранию от 29.02.2024 г. отдельное внимание было уделено достижениям в сфере жилищного обеспечения в стране за последние годы и актуальности дальнейшего наращения темпов в этой отрасли. Так отмечены рекордный рост объемов строительства жилья, результаты которого превышают в 1,5 раза самый лучший показатель в СССР за 1987 г.; улучшение жилищных условий значительного количества домохозяйств за счет различных льготных ипотечных программ; расселение людей из аварийного и ветхого жилья; модернизация жилищно-коммунальной инфраструктуры [8].

В России с 2018 до 2030 года функционирует государственная программа (ГП) «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан РФ», стратегические цели которой направлены на увеличение темпов строительства жилого фонда, обеспечение жильем семей и повышение комфорта и качества городской среды [5]. С 2020 г. в стране введена в действие ГП «Комплексное развитие сельских территорий», направленная в том числе на обеспечение комфортным и доступным жильем сельского населения [4]. Исходя из отчетов министерств, ответственных за реализацию указанных ГП и результатов проверок Счетной палаты большая часть запланированных целевых показателей выполняется.

В соответствии с «Единым планом по достижению национальных целей развития РФ до 2030 года и на перспективу до 2036 года» одной из национальных целей является «Комфортная и безопасная среда для жизни», в частности стратегическими индикаторами которой в 2030 г. выступают: 1) обеспеченность жилой площадью одного гражданина в размере 33 кв. м; 2) объемы строительства жилья 120 млн кв. м в год; 3) доля обновленного жилищного фонда не менее 23%; 4) количество жителей, переселенных из аварийного жилья – 1 125 тыс. чел.; 5) доступность нового жилья – 106%; 6) численность населения для которого будут улучшены коммунальные услуги – 20 млн чел. и др. [2].

Целью исследования является анализ состояния жилищного фонда Российской Федерации и оценка его доступности домохозяйствам.

Материал и методы исследования

При проведении исследования использовались такие методы научных исследований, как формализации, визуализации, сравнения, синтеза, индукции и обобщения.

Результаты исследования и их обсуждение

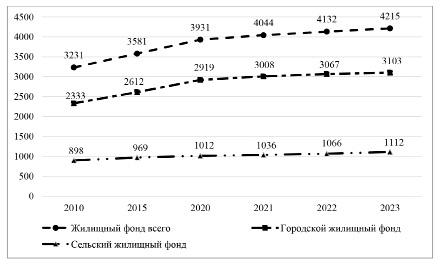

Статистические данные свидетельствуют о том, что жилищный фонд страны имеет устойчивую тенденцию к росту (рис. 1).

Как видно из рис. 1 жилищный фонд в целом за период с 2010 по 2023 г. увеличился в 1,3 раза, причем городской жилищный фонд имеет точно такие же показатели роста в 1,3 раза, а сельский – в 1,2 раза. Площадь сельского жилищного фонда в целом за 2023 г. в 2,8 раза меньше, чем городского, что является естественным, т.к. в указанном году население городов по отношению к сельскому преобладало в пропорции 74,9% к 25,1% соответственно. Учитывая, что на конец 2023 г. численность населения России составляла 146 150,8 тыс. чел., то на 1 сельского жителя приходилось 30,3 кв. м площади жилищного фонда, а на городского – 28,3 кв. м [9]. Очевидно, что эти данные являются усредненными и будут значительно варьироваться от уровня доходов отдельных индивидов, региона и населенного пункта.

Рис. 1. Изменение жилищного фонда в России, млн кв. м [9]

Но необходимо отметить, что в целом в России городские агломерации и мегаполисы становятся основными формами новой урбанизации, эффект связи региональной пространственной интеграции постепенно усиливается. Это прослеживается буквально во всех крупных городах за период 2010-2021 гг., например, численность населения Москвы, Санкт-Петербурга, Новосибирска, Екатеринбурга ежегодно увеличивалась. Исключением из рассматриваемых крупных агломераций стали последние три в 2022-2024 гг., где наблюдается некоторое уменьшение численности населения. Но очевидно, что уровень урбанизации будет продолжать повышаться и тенденция скопления нового городского населения в мегаполисах в будущем станет еще более значительной.

Положительной тенденцией, подчеркивающей увеличение благосостояния и уверенности российских граждан, за исследуемый период 2010-2023 гг. является рост удельного веса жилых домов, построенных самостоятельно населением за счет собственных и привлеченных финансовых ресурсов, который увеличился на 9,4%. Причем на конец 2023 г. таких домовладений стало более половины – 53,1% [9].

Тревожным фактом необходимо выделить ежегодное увеличение площади жилых домов, которые находятся в стадии незавершенного строительства, так в 2010 г. общая площадь таковых составляла 29,7 млн кв. м., а к концу 2023 г. она увеличилась в 2,1 раза до 62,2 млн кв. м [10].

Доступность жилья отражает финансовую способность отдельного домохозяйства приобрести за счет собственных или привлеченных средств жилую недвижимость и после покупки ее содержать. На доступность жилья оказывает влияние совокупность факторов, таких как доходы домохозяйства, цена 1 кв. м жилой площади, размер ставки ипотечного жилищного кредитования (ИЖК), стоимость страховки, услуг ЖКХ и размер налогов на объект недвижимости. Доступность тесно связана с социальной справедливостью, поскольку различия в доходах и доступе к ресурсам могут привести к неравным возможностям для различных демографических групп. Домохозяйства с низкими доходами часто сталкиваются с более серьезными проблемами в достижении доступности, что приводит к нестабильности и более высокому уровню бедности. Разрешение проблем доступности жилья имеет решающее значение для содействия социальному равенству и обеспечению того, чтобы все люди имели равный доступ к основным потребностям и возможностям на отдельной территории. В целом доступность жилья выступает стратегически важным вопросом для государства в его социально-экономической политике [6].

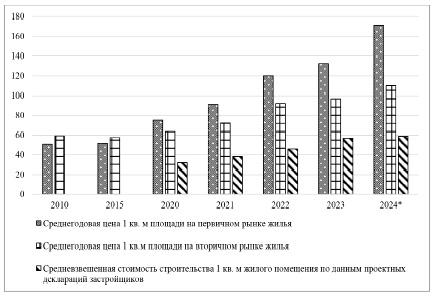

Одним из факторов доступности жилья, как было указано выше, является стоимость 1 кв. м жилой площади, усредненные значения которой приведены на рис. 2. Очевидно, что это значение будет очень сильно отличаться в зависимости от региона и конкретного населенного пункта.

Из рис. 2 видна интересная особенность, заключающаяся в том, что в 2010 и 2015 гг. жилье на вторичном рынке было дороже, чем новостройки. С 2020 г. происходит устойчивое ежегодное удорожание 1 кв. м жилой площади, как на первичном, так и на вторичном рынке. В целом за 2010-2024 гг. стоимость жилья на первичном рынке увеличилась в 3,4 раза, а на вторичном – 1,8 раза. Показатель цены жилой площади по сравнению со средневзвешенной стоимостью строительства 1 кв. м очень важен, т.к. он влияет на региональную дифференциацию в России и показывает, насколько в отдельных крупных агломерациях застройщики могут завышать стоимость жилья из-за более высокого спроса на него на рынке. Так, например, в 3 квартале 2024 г. при средневзвешенной стоимости строительства в таких мегаполисах, как Москва – 154,2 тыс. руб., средняя стоимость реализации 1 кв. м возведенного жилья составляла – 345,4 тыс. руб. (разница в 2,2 раза), в Санкт-Петербурге – 97,9 и 272,0 тыс. руб. (разница в 2,8 раза) соответственно. Тогда как, например, в Республике Калмыкия – 43,4 и 69,2 тыс. руб. (разница в 1,6 раза), Вологодской области – 48,5 и 89,3 тыс. руб. (разница в 1,8 раза).

В России за период с 2018 по 2024 гг. функционировало несколько различных программ льготного ИЖК: семейная ипотека, утвержденная 30.12.2017 г.; дальневосточная и арктическая ипотека от 7.12.2019 г.; сельская ипотека от 30.11.2019 г.; льготная ипотека на новостройки от 23.04.2020 г.; IT-ипотека от 30.04.2022 г.

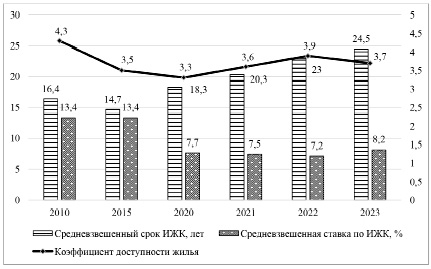

Фондом «Институт экономики города» проводится ежегодный мониторинг состояния доступности жилья населению в России, основные результаты которого за исследуемые периоды представлены на рис. 3.

Рис. 2. Среднегодовая цена* и средневзвешенная стоимость строительства** 1 кв. м общей площади квартир на рынке жилья в России, тыс. руб. [11] * Среднегодовая цена 1 кв. м в 2024 г. приведена по данным за 1-3 кварталы ** Данные средневзвешенной стоимости строительства в РФ за 2010 и 2015 гг. отсутствуют

Рис. 3. Доступность жилья населению России, в т.ч. за счет ипотечного кредитования [1]

Задолженность по ИЖК физических лиц в России [7]

|

Показатель |

01.01.2020 |

01.01.2021 |

01.01.2022 |

01.01.2023 |

01.01.2024 |

01.12.2024 |

|

Задолженность по ИЖК, млн руб., в т.ч.: |

7 636 847 |

9 290 811 |

11 768 408 |

13 844 977 |

18 015 883 |

19 123 294 |

|

просроченная задолженность по ИЖК, млн руб. |

72 971 |

78 252 |

63 976 |

58 716 |

61 256 |

92 928 |

|

Темпы роста просроченной задолженности по ИЖК, % |

97,8 |

107,2 |

81,8 |

91,8 |

104,3 |

151,7 |

На основании данных рис. 3, можно сделать следующее заключение: за исследуемый период 2010-2023 гг. наблюдается устойчивая тенденция к росту средневзвешенного срока ИЖК, который увеличился на 8,1 лет; коэффициент доступности жилья (отражает срок в годах, который необходим одной семье из трех человек, чтобы накопить на квартиру в 54 кв. м, при условии, что все деньги будут откладываться на эту покупку) в 2023 г. ниже, чем в 2010 г., но минимальное его значение было достигнуто только в 2020 г.; средневзвешенная ставка по ИЖК в 2020-2022 гг. значительно снизилась по сравнению с анализируемыми 2010 и 2015 гг., почти в 1,8 раза. Но ее непосредственно рыночное значение в 2024 г. имеет тенденцию к резкому увеличению из-за роста ключевой ставки Банка России до 21%, так, например, по оценкам экспертов к декабрю 2024 г. рыночная ставка ипотечных кредитов была в диапазоне 28,4-30,4%, а льготная семейная ипотека не изменилась, сохранив 6% [3].

Тенденции изменения объемов задолженности по ИЖК отражены в таблице, т.к. все льготные ипотечные программы начали функционировать после исследуемых 2010 и 2015 гг.

Исходя из данных в таблицы необходимо отметить значительный рост задолженности по ИЖК за неполные последние пять лет, которая возросла в 2,5 раза. Просроченная задолженность ИЖК имела тенденцию к уменьшению на начало 2023 г., но резко стала расти и к декабрю 2024 г. выросла на 47,4%. На фоне информации об отмене государством части льготных программ ИЖК отечественные банки значительно нарастили их выдачу в последней трети 2023 г., например, рекордное значение за сентябрь составило – 238,2 тыс. ед. выданных кредитов против 72,3 тыс. ед. за ноябрь 2024 г., разница в 3,3 раза [7]. Очевидно, что ухудшение макроэкономической ситуации в стране приведет к еще большему росту задолженности. Также с учетом того, что срок ИЖК крайне продолжительный по времени, в среднем 25 лет, в жизни любого домохозяйства может произойти много не только позитивных, но и негативных событий при которых кредитное бремя станет неподъемным.

Заключение

Проведенное исследование позволяет констатировать, что положительным фактом является ежегодное увеличение и обновление жилищного фонда в России, в т.ч. за счет роста строительства домовладений физическими лицами.

Но одновременно с этой позитивной тенденцией прослеживается значительное количество негативных аспектов. Так население России сконцентрировано в больших городах, что дает ему более разнообразный потребительский выбор, перспективы лучшего трудоустройства, получение эффективного и качественного образования, медицинского обслуживания и др. Соответственно видна четкая ценовая дифференциация на жилье между крупными агломерациями и малыми населенными пунктами, а также между отдельными регионами. Также наблюдается устойчивая тенденция к росту средневзвешенного срока ИЖК, а коэффициент доступности жилья имеет достаточно большое значение и в среднесрочном периоде, учитывая сложившуюся макроэкономическую ситуацию, он будет увеличиваться; у средневзвешенной ставки по ИЖК в 2024 г. также наметился рост.

В целом рынок жилой недвижимости в России на начало 2025 г. сталкивается с тремя основными проблемами: ростом предложения, ослаблением ожиданий и сокращением спроса. Соответственно спрос на жилье в крупных агломерациях сдерживается, а в малых и средних городах – остается слабым, что еще больше усугубляет региональную дифференциацию цен на жилье.

Библиографическая ссылка

Терешкина Н.Е., Халтурина О.А. ЖИЛИЩНЫЙ ФОНД РОССИИ: ТЕНДЕНЦИИ РАЗВИТИЯ И ДОСТУПНОСТЬ НАСЕЛЕНИЮ // Вестник Алтайской академии экономики и права. 2025. № 3-2. С. 334-339;URL: https://vaael.ru/en/article/view?id=4063 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4063