Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

CREATION OF ECOSYSTEMS AS A DRIVER FOR DEVELOPMENT OF THE BANKING SECTOR

Введение

В современном мире одним из важнейших трендов развития банковского сектора выступает создание экосистем. Необходимость подобной трансформации банковской деятельности обусловлена возрастающей конкуренцией на финансовом рынке, развитием финансовых технологий, что вынуждает банки искать новые способы привлечения и удержания клиентов. Использование экосистемного подхода в построении бизнес-процессов позволяет коммерческим банкам расширять перечень предоставляемых услуг, способствует повышению его конкурентоспособности на финансовом рынке [1, 2, 6]. Интеграция и установление партнерских отношений банком с организациями из различных отраслей создает синергетический эффект, увеличивая ценность предлагаемых услуг и продуктов для текущих и потенциальных клиентов. В конечном счете, создание банками экосистем позволяет кредитным организациям: собирать и анализировать большие объемы данных; быстрее реагировать на запросы клиентов; улучшать качество обслуживания и осуществлять персонализацию предложений; укреплять конкурентные позиции на рынке; повышать доходы и эффективность деятельности. В настоящее время развитие экосистем – это основной фактор устойчивого развития и повышения конкурентоспособности банка.

Целью исследования является рассмотрение экосистем как ведущего драйвера развития банковского сектора.

Материалы и методы исследования

Информационной базой исследования послужили публикации отечественных и зарубежных ученых по проблеме создания бизнес-экосистем, а также материалы Сбербанка и Т-банка. В рамках исследования использовались следующие методы и приемы научного познания: обобщение, индукция и дедукция, анализ и синтез, сочетание исторического и логического и др.

Результаты исследования и их обсуждение

В мировой практике банковские структуры прошли несколько этапов своей эволюции: от выполнения базовых финансовых функций до создания экосистем, которые интегрируют различные услуги и сервисы.

Можно выделить пять основных этапов развития и эволюции функций коммерческих банков:

1. До XX века банки выполняли узкий набор функций банков: прием депозитов, выдача кредитов и проведение расчетов. Их роль сводилась к посредничеству между вкладчиками и заемщиками, т.е выполнению традиционных функций.

2. С развитием экономики в XX веке банки начали предлагать более широкий спектр услуг, включая инвестиционные продукты, страхование и управление активами. Появились универсальные банки, которые объединяли коммерческие и инвестиционные функции.

3. С появлением интернета и мобильных технологий в начале XXI века банки внедрили новые дистанционные технологии: онлайн-банкинг и мобильные приложения. Регуляторные инициативы, такие как PSD2 в Европе, способствовали открытию доступа к данным через цифровые платформы API. Это привело к появлению финтех-стартапов и новых моделей взаимодействия.

4. Создание банковских экосистем (с 2015 г.), которые предлагают не только финансовые, но и нефинансовые услуги. Банки становятся цифровыми платформами, объединяющими клиентов, партнеров и поставщиков услуг. Банки становятся финансовыми экосистемами.

5. Современные банки, которые активно начинают использовать блокчейн-технологии, искусственный интеллект и IoT для создания персонализированных услуг. Экосистемы банков становятся более сложными, включая элементы метавселенных и децентрализованных финансов (DeFi).

В настоящее время в зарубежной и отечественной литературе можно встретить различные подходы к определению понятия «бизнес-экосистема». В частности, Дж.Ф. Мур считает, что экосистема представляет собой экономическое сообщество участников рынка, производящих товары и услуги и выстраивающих свою деятельность в соответствии с общим стратегическим направлением, которое задается одним или несколькими ведущими игроками [9].

В своем исследовании Р. Аднер предлагает структурный подход к концептуализации экосистем, определяя их как совокупность взаимосвязанных партнеров, необходимых для реализации определенного ценностного предложения [7].

Якобидес М.Г., Xеннамо К. и Гавер А. трактуют экосистему как совокупность отдельных, но взаимозависимых организаций, координирование деятельности которых осуществляется без полного иерархического указа. Посредством взаимодополняемости они создают добавленную стоимость экосистемы [8].

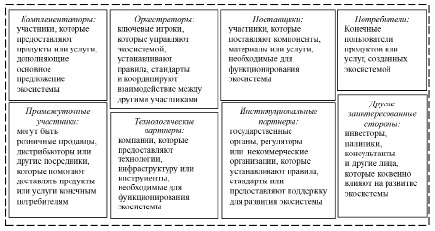

Эксперты BCG Henderson Institute рассматривают бизнес-экосистему как динамическую группу в значительной степени независимых экономических игроков, которые создают продукты или услуги, формирующие согласованное решение [10]. При этом они выделяют два основных типа бизнес-экосистем, каждый из которых предоставляет уникальное конкурентное преимущество своим участникам: 1) экосистемы решений: создают и/или поставляют продукт или услугу путем координации участников экосистемы; 2) транзакционные экосистемы: связывают участников двустороннего рынка через цифровую платформу. С учетом указанного подхода классический банк, выполняя свою основную функцию в экономике – посредничество между теми, кто имеет свободные денежные средства, и теми, кто в них нуждается, соответствует типу экосистемы решений. Банк по своей сути уже является финансовой экосистемой. Основными структурными элементами экосистемы согласно данному подходу выступают: организаторы (оркестраторы), участники (комплементаторы, поставщики) и потребители (клиенты).

Клейнер Г.Б., Рыбачук М.А., Карпинская В.А., придерживаясь положений системной экономической теории, отмечают, что экосистема – комплекс организаций, бизнес-процессов, инновационных проектов и инфраструктурных систем, которые пространственно локализованы и неконтролируемы иерархически. В рамках экосистемы происходит взаимодействие ее структурных элементов в процессе создания материальных и символических благ и ценностей [3].

Леонов М.В. в своем исследовании сущности банковской экосистемы приходит к выводу, что она представляет собой модель организации банковской деятельности с использованием информационно-технологической платформы для совершения банковских транзакций и создания новых банковских и небанковских продуктов [4].

По мнению Пидун У., Ривза М., Золетника Б., ключевое отличие экосистемного подхода от других стратегий развития бизнеса (органический рост, слияния и поглощения, кооперация и аутсорсинг) заключается в уникальном конкурентном преимуществе, которое создается благодаря взаимодействию относительно независимых игроков, выполняющих определенные роли (оркестратора, партнера, контрибутора) [11].

Проведенный анализ существующих подходов в экономической литературе к раскрытию экономической сущности дефиниции «экосистема», позволил выделить ключевые признаки, свойственные бизнес-экосистемам и отличающие их от других форм взаимодействия участников рынка:

- общностью стратегического направления, целей;

- связанность участников между собой определенной структурой;

- относительная независимость участников;

- саморегулируемость;

- инновационность, способность генерировать новые идеи и направления развития, новые экосистемы.

Таким образом, банковская экосистема – это совокупность относительно независимых экономических участников, которые взаимодействуют друг с другом на базе цифровой платформы для обеспечения уникального конкурентного преимущества в сфере предоставления финансовых и нефинансовых продуктов и услуг, которые поддерживают обмен капиталом, управление рисками, инвестиции и кредитование, обеспечивают эффективное перераспределение и использование финансовых ресурсов в экономике.

Создание банковских экосистем способствует устойчивому экономическому росту, обеспечивает ликвидность, доступность капитала, способствует внедрению инноваций в финансовом секторе экономики.

Заметим, что одним из факторов, повлиявшим на создание банковских экосистем, является цифровизация [5]. Цифровая трансформация, представляющая собой процесс интеграции цифровых технологий во все аспекты деятельности банка, способствует повышению эффективности, улучшению качества услуг и созданию новых возможностей. Это не просто внедрение новых технологий, а фундаментальное изменение подходов к ведению бизнеса, взаимодействию с клиентами и управлению процессами.

Цифровая трансформация создает среду, которая способствует ускорению формирования и развития экосистем. Это достигается за счет: во-первых, упрощения взаимодействия между независимыми участниками (акторами); во-вторых, повышения доступности предлагаемых решений благодаря снижению затрат.

Именно цифровая трансформация привела к появлению цифровой платформы, которая обеспечивает связанность участников системы и служит местом их взаимодействия: партнеров, клиентов, оркестратора и контрибуторов.

На наш взгляд, для эффективного функционирования банковской экосистемы необходимо два условия:

1. Уникальное коммерческое преимущество, которое формируется за счет объединения независимых участников в экосистему.

Рис. 1. Составляющие банковских экосистем

Типы построения банковских экосистем

|

Тип |

Описание |

|

Экосистемы, ориентированные на повседневные потребности |

|

|

Банк + ритейл |

Сотрудничество банка с магазинами, сервисами доставки, общепитом, ресторанами и предоставление клиентам скидок, кэшбеков, бонусных баллов за покупки |

|

Банк + путешествие |

Партнерство с авиакомпаниями, отелями, сервисами бронирования и предоставление клиентам привилегий и лояльности при оплате услуг данных компаний |

|

Банк + телеком |

Сотрудничество в области предложений по мобильной связи, интернету, телевидению |

|

Экосистемы, ориентированные на бизнес |

|

|

Банк + EPR-системы |

Интеграция в программное обеспечение компаний банковских сервисов для совершения финансовых операций |

|

Банк + e-commerce платформы |

Предоставление финансовых сервисов для онлайн-торговли (осуществление платежей, кредитование и др.) |

|

Экосистемы, ориентированные на конкретные сегменты |

|

|

Для молодежи |

Интеграция с платформами различных социальных сетей, игровыми платформами, музыкальными сервисами и разработка специальных продуктов для молодого поколения |

|

Для пенсионеров |

Сотрудничество с медицинскими учреждениями, аптеками, сервисами доставки, предоставляющие специальные программы и льготы для лиц пожилого возраста. |

|

Экосистемы, ориентированные на конкретные технологии |

|

|

Блокчейн- технологии |

Использование блокчейн-технологии для повышения безопасности данных клиентов, ускорения проведение и обеспечения прозрачности финансовых транзакций, разработки новых финансовых продуктов. В настоящее время банками используются блокчейн-приложения для торговли различными активами с интеграцией криптовалют; системы платежей, включая платежи B2B и переводы денег P2P; биржи и платформы для торговли криптовалютой и активами, основанными на технологии блокчейн; блокчейн-платформы для перевода активов. |

|

Технологии искусственного интеллекта |

Использование искусственного интеллекта в различных сферах: взаимодействие с клиентами, управление рисками, аналитика, мониторинг и совершение операций, обнаружение и предотвращение мошенничества, инвестирование, определение мест открытий новых отделений и т.д. |

2. Наличие цифровой платформы, которая обеспечивает простоту и оперативность взаимодействия элементов экосистемы посредством использования современных технологий (API, облачные вычисления, искусственный интеллект, блокчейн). В то же время цифровая платформа зачастую сама выступает частью уникального торгового (коммерческого) преимущества, которое дает экосистема ее клиентам.

При этом следует выделить следующие элементы (составляющий) экосистемы банков (рис. 1).

В мировой практике сформировалось несколько типов банковских экосистем (таблица).

Стоит отметить, что в настоящее время банки очень часто при построении экосистем комбинируют несколько типов и используют комплексный подход, формируя универсальные экосистемы, которые предоставляют клиентам широкий спектр финансовых и нефинансовых услуг.

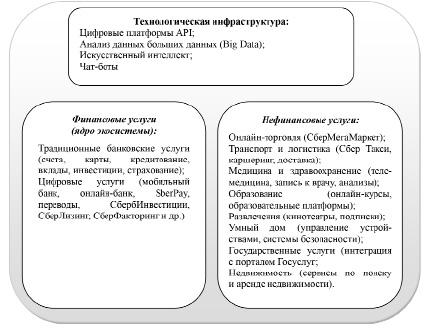

Одним из успешных примером построения комплексной экосистемы в российской практике является экосистема Сбербанка (рис. 2). В экосистему Сбера входит более 60 компаний, ориентированные на повседневные потребности населения, на бизнес и новые цифровые технологий. Построение экосистемы Сбербанка базируются на следующих принципах: универсальность; партнерство и сотрудничество с компаниями различных отраслей экономики; клиентоцентричность; развитие искусственного интеллекта «нового поколения».

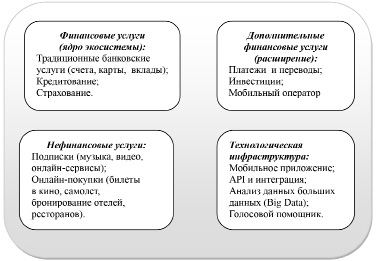

Также стоит отметить экосистему Т-банк, который является лидером цифровой трансформации банковской деятельности. В отличие от Сбербанка экосистема Т-банка не является разветвленной и сосредоточена на более узком наборе цифровых услуг для клиентов (рис. 3). Экосистема Т-банка построена на основе мобильного приложения, которое интегрируется с определенным набором сервисов. Ключевыми принципами построения экосистемы Т-банка выступают удобство и простота; цифровизация (полностью онлайн взаимодействие с клиентами); персонализация предоставления услуг; быстрота и эффективность предоставления услуг.

Рис. 2. Экосистема Сбера

Рис. 3. Экосистема Т-банка

Таким образом, можно выделить несколько ключевых принципов построения современных банковских экосистем:

- многостороннее взаимодействие: в экосистеме участвуют различные игроки, включая банки, партнеров, контрибуторов и клиентов;

- независимость участников: каждый участник сохраняет автономию, но взаимодействует в рамках общих правил;

- широкий спектр оказываемых услуг и предоставляемых сервисов: помимо традиционных банковских услуг (кредиты, депозиты, платежи), экосистема предлагает нефинансовые услуги (подписка, оформление сделок, логистика и др.);

- персонализация: использование технологии Вig data и аналитики позволяет предлагать клиентам индивидуальные решения;

- открытость: экосистемы часто основаны на принципах Open Banking, что позволяет интегрировать сторонние сервисы и приложения;

- уникальность торгового преимущества обеспечивается за счет удобного и быстрого взаимодействия участников на цифровой платформе;

- общность стратегических приоритетов участников: фокусирование на предоставление финансовых услуг

- связанность участников между собой определенной структурой – цифровой платформой;

- саморегулируемость: наличие оркестратора в виде банка сводится к формулировке правил игры и их своевременной адаптации к изменяющимся условиям, а не монополизации управления.

- инновационный характер: возможность генерировать новые идеи и направления развития.

Создание экосистем представляет собой новый этап развития банковской индустрии, где ключевыми элементами являются интеграция, персонализация и использование передовых цифровых технологий. Цифровизация позволяет банкам выходить за рамки традиционных услуг и ориентироваться на конкретные запросы клиентов, повышать качество облуживания. Однако, данный процесс сопряжен с издержками технологического развития. Когда компания начинает позиционировать себя как экосистема, предлагая разнообразие продуктов и услуг на одной платформе, такой подход может быть не всегда эффективным. Он скорее напоминает стратегию неорганического роста через слияния и поглощения, но реализованную за счет цифровой платформы, больших данных и развития цифровых технологий. Разнообразие предоставляемых сервисов воспринимается не как органичная экосистема, а как попытка аккумулировать все сервисы на одной платформе, такой финансовый супермаркет. Однако платформа – это лишь один из компонентов экосистемы. Понятие экосистемы как системы сотрудничества между участниками для формирования уникального торгового предложения превращается в замкнутое пространство, где пользователь может купить или заказать все в одном приложении, не покидая этой среды. Это создает ощущение ограниченности и неестественности, что в итоге может привести к проблемам, связанным с ограничением конкуренции и нарастанием энтропии. Важно сохранять баланс между расширением услуг и фокусом на ключевых компетенциях.

Выводы

В заключении отметим, что следствием стремительного развития информационных технологий и цифровизации банковских бизнес-процессов является изменение парадигмы функционирования коммерческих банков: переход от традиционной модели к экосистемной. Экосистемный подход к построению банковского бизнеса, основанный на взаимодействии независимых участников, создает уникальные конкурентные преимущества, но в то же время требует обеспечения баланса между расширением и сохранением фокуса на ключевых компетенциях. Кредитным структурам следует стремиться к созданию органичных экосистем, где каждый участник вносит вклад в общее ценностное предложение, сохраняя при этом свою независимость и экспертизу. Эффективная банковская экосистема – это не просто набор услуг на одной платформе, а сбалансированная система взаимодействия, которая обеспечивает устойчивость, инновационность и долгосрочную конкурентоспособность в условиях цифровой экономики.

Библиографическая ссылка

Семенова Н.Н., Цыпкайкин А.В. СОЗДАНИЕ ЭКОСИСТЕМ КАК ДРАЙВЕР РАЗВИТИЯ БАНКОВСКОГО СЕКТОРА // Вестник Алтайской академии экономики и права. 2025. № 3-2. С. 312-318;URL: https://vaael.ru/en/article/view?id=4060 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.4060