Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RUSSIAN PIPE ROLLING INDUSTRY IN 2025: EXTERNAL AND DOMESTIC FACTORS INFLUENCING ECONOMIC SECURITY

Введение

Трубопрокатная отрасль России занимает важное место в экономике страны, обеспечивая не только внутренние потребности, но и экспортные возможности. В условиях постоянных изменений на международной арене, влияние внешних факторов на эту отрасль становится все более значительным. Одним из таких факторов является смена администрации в Соединенных Штатах Америки, которая в 2025 году уже показывает значительные изменениям в экономической и политической сферах. Приход республиканцев во главе с Дональдом Трампом к власти может повлечь за собой пересмотр ряда ключевых аспектов, касающихся энергетической политики, что, в свою очередь, окажет многостороннее воздействие на трубопрокатную отрасль России, которая является не только важным сегментом российской экономики, но и стратегически значимым направлением, играющим ключевую роль в обеспечении энергетической безопасности страны и важным элементом в цепочке поставок для многих других секторов экономики. В условиях глобализации и взаимозависимости экономик, изменения в политическом курсе одной страны могут иметь далеко идущие последствия для других государств.

Ограничения на экспорт, изменения в структуре внешнеэкономических связей и адаптация отечественных трубных производителей к новым условиям, диктуемым 16м пакетом санкционных мер, заставляет также обратить внимание на внутренние изменения в финансовой политике государства, в частности, на неустойчивость ключевой ставки Центрального банка России – инструмента денежно-кредитной политики, который влияет на стоимость заимствований и, соответственно, на доступность кредитных ресурсов, а также на финансовые потоки и инвестиционные программы в трубопрокатной отрасли. Инфляционные процессы имеют прямую взаимосвязь не только с экономическими санкциями и ограничительными мерами запада против нашего государства. Политика ЦБ РФ, которая должна быть направлена на стабилизацию экономики, действующая через повышение ключевой ставки, не решает эти глубинные проблемы, а лишь маскирует их симптомы. Более того, агрессивное повышение ставки может привести к стагфляции – сочетанию низкого экономического роста и высокой инфляции, что еще более ухудшит экономическую ситуацию, сопровождающуюся сокращением производства и ростом цен на фоне снижающегося спроса.

Целью исследования является выявление причин возможного экономического спада в трубопрокатной отрасли РФ в 2025 году. Влияние на финансовую устойчивость предприятий санкционной политики, смены администрации в Соединенных Штатах Америки и внутригосударственных угроз, связанных с последствиями неустойчивости ключевой ставки Центрального банка России: доступность кредитных ресурсов, финансовые потоки и инвестиционные программы в трубопрокатной отрасли. А также формулировка предложений для выработки стратегии поддержания финансовой устойчивости трубопрокатных предприятий в современных реалиях.

Материалы и методы исследования

Материалом для научного исследования, представленного в статье являются действующие нормативно-правовые акты Российской Федерации, официальные данные Федеральной службы государственной статистики, открытые источники финансово-экономической деятельности и статистической аналитики Центрального банка Российской Федерации, Федеральной резервной системы центрального банка США (The Federal Reserve System is the central bank of the United States), Бюро трудовой статистики США (U.S. Bureau of Labor Statistics: The U.S. and its government: Federal budget process (BLS)), Центрального банка Великобритании (Bank of England: UK’s central bank), Управления национальной статистики Великобритании (Office for National Statistics: UK’s largest independent producer of official statistics.), Центрального банка Турецкой Республики (Türkiye Cumhuriyet Merkez Bankasi), аналитика Турецкого статистического института (Türkiye İstatistik Kurumu), Народного банка Китая (中国人民银行办公厅.), Национального бюро статистики Китая (国家统计局 联.), а так же информационно-справочные материалами статистических сборников «Регионы России», и данные, полученные в результате исследований, проведенных автором.

В процессе исследования осуществлено системное применение ряда методов и подходов: анализ и синтез, системный подход, статистический и исторический методы.

Результаты исследования и их обсуждение

1. Трубопрокатная отрасль России

Российский рынок стальной трубной продукции в 2024 году пережил значительное сокращение спроса, явившееся следствием сложного переплетения макроэкономических факторов. Снижение деловой активности, вызванное геополитической неопределенностью и продолжающимся влиянием санкций, сыграло ключевую роль. Увеличение ключевой ставки Центробанка РФ, предпринятое для борьбы с инфляцией, ещё больше усугубило ситуацию, повысив стоимость кредитования для предприятий строительной, нефтегазовой и других отраслей, являющихся основными потребителями стальных труб. Ограничения, введённые в рамках соглашений ОПЕК+, также оказали негативное воздействие, снизив объёмы добычи нефти и, как следствие, спрос на нефтегазопроводные трубы.

Рекордный 2023 год, отмеченный ажиотажным спросом и опережающими закупками, вызванными ожиданием дальнейшего ухудшения геополитической обстановки и опасениями дефицита, создал иллюзию устойчивого роста. Однако накопленные огромные складские запасы стали тормозом для рынка в 2024 году, и их влияние будет ощущаться и в 2025-м. Перенасыщение рынка привело к снижению цен и усилению конкуренции среди производителей. Некоторые аналитики прогнозируют продолжение этой тенденции до 2026 года, предсказывая лишь постепенное сокращение складских запасов и последующее, но не стремительное, восстановление спроса.

Минпромторг России занимается разработкой плана поддержки металлургической и трубопрокатной отрасли, которая столкнулась с проблемами в связи с сокращением объёмов производства. Заместитель министра Михаил Юрин заявил, что причиной этого стало ухудшение ситуации в нефтегазовом и строительном секторах экономики. Замедление темпов его развития привело к снижению спроса на трубную продукцию. Кроме того, важную роль сыграли международные санкции, которые усложнили работу отрасли.

Экспортные проблемы также значительно усугубляют положение российской металлургической отрасли. Согласно данным Metals & Mining Intelligence (MMI), в 2024 году продажи российской стали за рубежом сократились на 22%, а экспорт стальных труб упал в четыре раза. Такие показатели свидетельствуют о серьезных вызовах, стоящих перед отраслью, и требуют принятия решительных мер для спасения предприятий.

Одним из крупнейших игроков на рынке стал Магнитогорский металлургический комбинат (ММК). За последний год компания снизила производство стали на 14% – до 11,95 млн тонн, что стало самым низким показателем за последние пять лет. Продажи комбината также упали на 10%. Эта динамика отражает общую тенденцию в отрасли, где падение спроса и экспортные сложности приводят к сокращению объемов производства.

«Норникель», крупнейший производитель цветных металлов в России, также столкнулся с трудностями. В четвертом квартале компания сократила выпуск никеля на 6%, меди – на 12%, а палладия – на 10%. Эти данные подчеркивают масштаб проблем, с которыми сталкиваются даже ведущие игроки рынка.

В ноябре предыдущего года руководитель отдела финансовых ресурсов Магнитогорского металлургического комбината Мария Овечкина, выступая на Русском экономическом форуме в Челябинске, сообщила о том, что запасы инвестиций и резервов компании подходят к концу, причём при неблагоприятной динамике они могут исчерпаться всего за шесть месяцев. Она подчеркнула, что компания оценивает перспективы 2025 года крайне пессимистично.

По результатам опросов среди российских производителей труб, условия их деятельности значительно ухудшились к окончанию того же года. Основные причины негативного восприятия были связаны с введением западных санкций против России, а также с политикой Центрального банка Российской Федерации, затрудняющей доступ к кредитам и инвестициям. С начала 2025 года санкции стали оказывать ещё большее давление на отечественную экономику, что может привести к дальнейшему усугублению положения предприятий реального сектора.

К концу 2024 года доля трубопрокатных компаний, заявивших о негативных последствиях санкций, достигла 70%, сообщает Институт народнохозяйственного прогнозирования Российской академии наук (ИНП РАН), который проводил соответствующие исследования [16]. Эти данные основаны на результатах опросов, охватывающих 43 региона страны, где расположены предприятия-участники опроса. Эксперты признают, что санкционное давление продолжает оставаться значительным вызовом для многих отечественных компаний, и пока нет оснований рассчитывать на улучшение обстановки в этом вопросе.

2. Основные внешние факторы влияния

12 декабря 2024 года в зале заседаний Российского союза производителей металлопродукции (РСПМ) состоялся традиционный декабрьский круглый стол, посвященный спотовому рынку стальных труб: его текущему состоянию и перспективам развития. Среди присутствующих были руководители и ведущие специалисты крупнейших российских металлургических холдингов, трубопрокатных компаний и предприятий-потребителей продукции: Трубная Металлургическая Компания с представителями Волжского трубного завода, Первоуральского новотрубного завода, ТМК-ИНОКС, трубных заводов Северский Синарский, Таганрогский и Челябинский, Объединённая металлургическая компания, холдинговая компания ТЭМПО, Нижне-Волжский Трубный Завод, Рязанский, Королёвский, Борский трубные заводы и многие другие. Такой значительный интерес к обсуждению рынка стальных труб подчеркивает его критическую роль в российской экономике, особенно учитывая текущую геополитическую ситуацию и глобальные изменения в металлургической отрасли [15].

Центральной темой обсуждения стали глобальные тренды и их влияние на российский рынок. Виктор Тарнавский, руководитель аналитического блока информационно-издательской службы «Металлоснабжение и сбыт», представил подробный анализ мировых тенденций, уделив особое внимание Китаю – крупнейшему в мире производителю стали. Он отметил переход Китая к умеренно-расслабленной денежно-кредитной политике, направленной на стимулирование их внутреннего спроса. Но, по итогам 2024 года китайский экспорт стальной продукции (включая полуфабрикаты) превысил рекордные показатели девятилетней давности, достигнув более 113 миллионов тонн. И, хотя, в 2025 году прогнозируется его снижение до примерно 100 миллионов тонн, главным образом из-за усиления антидемпинговых мер со стороны других стран, стремящихся защитить своих производителей от недобросовестной конкуренции, ситуация на Российском рынке трубной продукции обострит падение спроса на более дорогую отечественную продукцию. Также необходимо отметить тот факт, что сокращение внутреннего потребления сталепродукции в Китае неизбежно ведет и к уменьшению их цен на лом. Так, стоимость лома в России в 2024 году составляла от 23000 руб./тонна до 27000 руб./тонна, в то время как Китайский лом в пересчете с юаней – 1820 рублей за тонну. В 2025 году ожидается снижение отпускной цены российского лома до 18ти тысяч, но это, конечно не та цена, которая может составить конкуренцию с КНР. В этих условиях трубопрокатным Российским компаниям стоит обратить серьезное внимание на качество продукции, расширение номенклатурного ряда производства, возможность реализации малых высокотехнологичных заказов для внутреннего рынка, сокращению сроков изготовления, а также предоставлять конечным потребителям финансовые преференции в виде отсрочки платежа. Так, замдиректора по снабжению Российской производственной компании «НАТЭК-НЕФТЕХИММАШ», занимающейся высокотехнологичным оборудования для нефтегазохимического и атомного комплексов нашей страны, Илья Кривин сделал акцент на то, что российские производители не выдерживают конкуренции с китайскими не только по ценам, но и по срокам исполнения заказов. Для понимания картины он привел пример того, что сроки производства бесшовной трубы с предъявляемыми высокими технологическими требованиями небольшой партии заказа на Российском трубопрокатном предприятии могут доходить до полугода, что лишает такого важного конкурентного преимущества, как скорость реализации проекта, а Китайские – готовы сразу предложить более привлекательные сроки (при правильной организации всего процесса в течение трех месяцев) и цены. Генеральный директор ФГУП «ЦНИИчермет им. И.П.Бардина» Виктор Семенов доложил о новой разработанной отечественной технологии производства трубной заготовки и холоднокатаных тонкостенных теплообменных труб длиной 32 метра из высококоррозионностойкой нержавеющей стали для действующих и вновь создаваемых энергетических объектов АЭС нового поколения. Но в условиях высокой стоимости заемных средств (23%), обеспеченной политикой Центрального банка РФ, существенного увеличения расходов предприятий на кредитование, снижения инвестиционнай активности, ограничений в возможностях обновления оборудования и расширения производства, внедрение этой технологии становится нерентабельным ни для производителей, ни для потребителей. Директор группы корпоративных рейтингов Аналитического кредитного рейтингового агентства Максим Худалов дал неутешительный прогноз на 2025 год о том, что внутренний рынок трубопрокатной продукции останется крайне ограниченным из-за высоких кредитных ставок, при этом экспортные рынки будут страдать от санкций против отечественной металлургии и банковского сектора, а также в результате экспансии китайскими трубными производителями.

Тем более, что на мировую арену выходят новые игроки. Вьетнам, Индонезия и Малайзия вошли в двадцатку крупнейших производителей сталепродукции с 2020 года. В 2024 году эти страны уже экспортировали на внешние рынки более 30 миллионов тонн стальных полуфабрикатов, что существенно повлияло на ценовую ситуацию и конкурентную среду. Эти страны по данным Американского института железа в 2024 году были крупнейшими экспортерами стали в США и 11 февраля 2025 года Дональд Трамп ввел 25-процентную пошлину на импорт этой продукции.

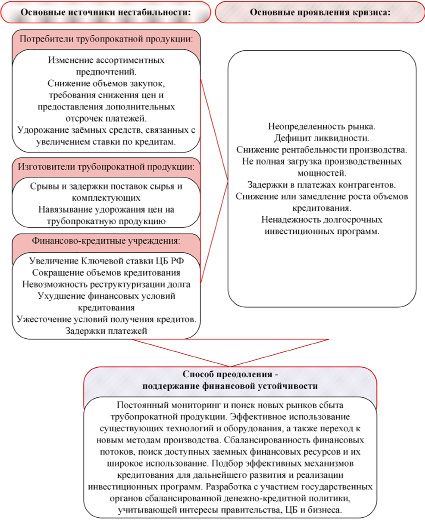

Рис. 1. Стратегия поддержания финансовой устойчивости трубопрокатных компаний РФ Источник: разработано автором

По неутешительным данным World Steel Association итогом 2024 года для Российской трубопрокатной отрасли стало первое место по падению производства. На фоне мирового снижения выпуска сталепродукции на 0,9%, до 1,88 млрд тонн, пятерка крупнейших мировых игроков показала следующие результаты: Китай – сокращение на 1,7%, до 1 млрд тонн, Япония – на 3,4%, до 79,5 млн тонн, а Россия – на 7%, до 70,7 млн тонн. При этом Индия стала единственной страной из пятерки, наращивавшей производство на 6,3%.

Такое развитие событий заставляет российских производителей искать новые стратегии для поддержания своей конкурентоспособности, включая модернизацию производства, повышение качества продукции и диверсификацию рынков сбыта. Ситуация усугубляется снижением спроса на сталепродукцию в Европе, связанным с экономическим спадом и энергетическим кризисом, что оказывает давление на цены во всем мире, создавая дополнительные вызовы для российских производителей. Необходимо учитывать и влияние санкций, которые ограничили доступ российских компаний к некоторым технологиям и рынкам.

Ключевыми факторами, обеспечивающими устойчивость трубопрокатной отрасли, являются стратегический подход к управлению, активное использование внутренних ресурсов и гибкость в реагировании на изменения внешней среды. В то время как отрасль сталкивается с серьезными внешними вызовами, потенциальные возможности на внутреннем рынке и опыт эксплуатации в сложных условиях всё же позволяют ей сохранять свою устойчивость и развивать конкурентные способности (рисунок 1). Необходимость повышения эффективности производства, снижение издержек и внедрение инновационных технологий невозможно без развития сотрудничества между производителями и потребителями сталепродукции, а также без создания более прозрачной и предсказуемой системы ценообразования на спотовом рынке в условиях санкционного давления.

В условиях стресса, вызванного сменой политического курса США и введением новых санкций, трубопрокатная отрасль России столкнулась с необходимостью быстрого реагирования и реализацией различных стратегий в целях повышения устойчивости. Основные подходы к обеспечению устойчивости предприятий в условиях изменчивого рынка подразумевают многосторонний подход, основанный на инновациях, адаптации международного опыта и управлении рисками.

Во-первых, само формирование устойчивости является ключевым аспектом для предприятий трубопрокатной отрасли. Это означает не только простое соблюдение текущих стандартов, но и создание системы, способной адаптироваться к меняющимся условиям рынка. По словам экспертов, концептуальные положения формирования стратегии устойчивого развития помогают сохранить и повысить уровень текущей устойчивости предприятий, что рассматривается как важный фактор в условиях жесткой конкурентной среды [13]. Устойчивость конструкций не только способствует экономической стабильности, но и позволяет уверенно противостоять внешним шокам, связанным с изменениями в глобальной политике.

Во-вторых, важным направлением является адаптация успешных практик других стран и отраслей. Рынок трубопроката является высококонкурентным и для повышения конкурентоспособности российским компаниям стоит экстраполировать международный опыт, адаптируя его к специфике отечественной экономики. Реализация данного подхода позволит ускорить процессы повышения устойчивости [12].

В-третьих, важный компонент стратегии повышения устойчивости – инновационная активность. Применение современных технологий в производственном процессе не только оптимизирует операции, но и позволяет вводить новые, более эффективные методы работы. Согласно проведённым исследованиям, инновационная деятельность становится приоритетным направлением для повышения стратегической устойчивости на всех уровнях управления. Важно, чтобы компании не просто следовали за технологическими трендами, но и активно шли на опережение, интегрируя новые решения в свою деятельность. А также необходимо решить вопросы подготовки кадров для металлургической отрасли, ведь высококвалифицированные специалисты – это залог успешного развития.

Российский рынок стальных труб находится в сложной, но динамичной ситуации. Глобальные изменения, усиление конкуренции и экономическая нестабильность требуют от российских производителей активной адаптации и поиска новых решений. Успех будет зависеть от способности предприятий оперативно реагировать на изменения рынка, эффективно использовать имеющиеся ресурсы и инвестировать в инновации. Но всё это будет возможно только при условии согласованности действий бизнеса, государства и ЦБ РФ, что именно и позволит обеспечить отечественной трубопрокатной отрасли те самые необходимые меры, направленные на стимулирование инвестиций в модернизацию предприятий и развитие инновационных технологий. Ключевым фактором успеха станет также диверсификация рынков сбыта.

16й санкционный пакет ударил с новой силой по финансовой системе государства, которая неизбежно отражается на экономике страны. Трубопрокатный рынок России в 2024 и в перспективе в 2025 годах столкнулся с комплексом серьезных вызовов, которые прогнозируют значительное замедление роста производства, а возможно, и спад. Одним из ключевых факторов, формирующих эту негативную динамику, является волатильность национальной валюты, неотлаженный ЦБ РФ процесс по работе с экспортерами по переводу валютных средств в рубли, а также высокая ключевая ставка. Для расчётов и платежей за российский экспорт 17 февраля 2025 года только Россия и Иран в рамках взаимных расчётов почти полностью перешли на национальные валюты, то есть создана независимая платежная инфраструктура и переход на нацвалюты во взаимных расчетах, предусмотренная заключенным в январе 2024 года договором о всеобъемлющем стратегическом партнерстве стран.

А ведь для устойчивого развития российской трубопрокатной отрасли, стратегически важной для государства, решающими факторами являются продолжение внешнего сотрудничества между производителями, потребителями и государствами-партнерами, а также активное участие в международных диалогах. В ближайшие годы рынок будет характеризоваться высокой волатильностью, что требует от всех участников постоянного мониторинга ситуации и гибкого реагирования на изменяющиеся обстоятельства.

3. Основные внутригосударственные факторы влияния

Аналитики предсказывают стагнацию российского рынка стальных труб в 2025 году, сохранив объем на уровне 2024 года, который, в свою очередь, показал снижение примерно на 9% по сравнению с предыдущим периодом. Это подтверждается, например, обзором Национальных кредитных рейтингов (НКР) от 14 января 2025 года, о бизнесе Трубной металлургической компании (ТМК) [17]. Несмотря на прогнозы отдельных аналитических агентств, указывающих на меньшее падение (например, Альфа-банк оценивает снижение в 1,5%), консенсус экспертов склоняется к существенному замедлению роста, вызванному комплексом взаимосвязанных факторов.

Одним из ключевых сдерживающих факторов является высокая стоимость финансирования. В условиях ужесточения денежно-кредитной политики и роста процентных ставок, инвестиции в новые проекты бурения нефтяных и газовых скважин, являющиеся основным драйвером спроса на стальные трубы, значительно сократились. Это особенно актуально для России, где значительная часть инвестиций в нефтегазовый сектор зависит от внешнего и внутреннего финансирования. Высокие ставки делают новые проекты менее привлекательными с точки зрения окупаемости, тем самым тормозя их реализацию и, как следствие, потребность в трубах.

Кроме того, недостаток инвестиций усугубляется относительной нехваткой производственных мощностей в нефтегазовом секторе. Это означает, что даже при наличии желания инвестировать в новые проекты, отсутствие необходимой инфраструктуры и оборудования сдерживает их развитие. В результате, потребность в трубах остается ограниченной, несмотря на потенциал роста добычи углеводородов. Ситуация усугубляется также политической и экономической нестабильностью, которая создает дополнительную неопределенность для инвесторов и затрудняет долгосрочное планирование.

Следует отметить, что прогноз не является полностью пессимистичным. НКР агентство отмечает потенциал роста спроса на трубы в сегменте эксплуатационного бурения, направленного на поддержание и увеличение производительности уже существующих месторождений. Этот сегмент, в отличие от разведочного бурения, менее чувствителен к колебаниям стоимости финансирования, так как направлен на оптимизацию существующих активов. Также наблюдается рост спроса со стороны машиностроения, которое демонстрирует активность в развитии и модернизации своих производств. Однако этот рост пока недостаточен для компенсации падения спроса со стороны нефтегазового сектора.

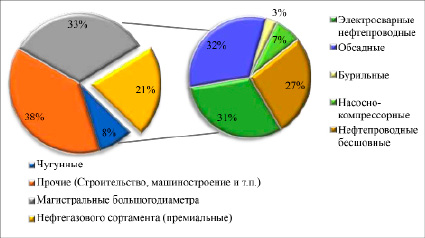

Сегмент премиальных труб, обладающих улучшенными характеристиками прочности, коррозионной стойкости и износостойкости, прогнозирует незначительный рост. Этот рост объясняется стремлением нефтегазовых компаний к повышению эффективности добычи и минимизации рисков, связанных с преждевременным выходом из строя оборудования. Однако объемы этого сегмента пока слишком малы, чтобы существенно повлиять на общую картину рынка. Доля премиальной продукции в структуре спроса в 2024 году достигла 21% и, по прогнозам, продолжит расти, достигнув 27% к 2027 году (Рисунок 2). Этот рост стимулирует развитие производства высокотехнологичных труб, требующего значительных инвестиций в современное оборудование и технологии. Важно отметить, что увеличение доли премиальной продукции не компенсирует общее снижение спроса на рынке стальных труб в целом.

Рентабельность бизнеса производителей труб также находится под давлением. Высокая стоимость финансирования, помимо влияния на спрос, увеличивает себестоимость производства. Вдобавок, волатильность цен на сырье, включая лом черных металлов, горячебрикетированное железо (ГБЖ) и плоский прокат, создает дополнительные риски для производителей и делает прогнозирование прибыльности сложной задачей. Эти колебания цен обусловлены как мировыми рыночными тенденциями, так и внутренней политикой, влияющей на предложение и спрос на сырьевые материалы.

В 2024 году падение продаж бесшовных и сварных труб было обусловлено не только сокращением инвестиций, но и другими факторами. Затоваривание рынка, добровольное сокращение добычи нефти в рамках соглашений ОПЕК+, а также снижение активности некоторых потребителей трубной продукции внесли свой вклад в общее снижение спроса. Эти факторы подчеркивают сложность прогнозирования рынка стальных труб, где совокупный эффект различных влияющих переменных определяет конечный результат. Необходимо учитывать взаимосвязь между макроэкономическими показателями, мировой политической обстановкой, ценами на энергоносители и динамикой развития нефтегазового сектора для более точного предсказания перспектив развития рынка.

Экономически значимым трубопрокатным предприятиям, таким как, например, Трубная металлургическая компания, Объединенной металлургической компании и «Северстали» разрешили предоставлять информацию о деятельности только по запросу федеральных структур. При этом публикация данных запрещена. Это ограничивает доступ к более детальной информации о ситуации на рынке непосредственно от самих производителей. Закрытость данных о текущих объемах производства и прогнозах затрудняет независимый анализ и формирование более точного прогноза.

Рис. 2. Рыночные доли в трубной продукции России в 2024 году Источник: разработано автором по данным ФСГС РФ [19]

Основной проблемой помимо санкций стало значительное ужесточение финансовых условий и правил кредитования. С 2022 по 2024 годы количество обращений трубопрокатных компаний с жалобами на высокую стоимость кредитов и трудности их получения увеличилось втрое, информирует ИНП РАН. К концу предыдущего года около 69% представителей бизнеса были убеждены, что высокая ключевая ставка Центрального банка негативно сказывается на состоянии экономики страны. Более 85% отечественных предприятий высказываются за сохранение стабильности или даже укрепление курса национальной валюты.

Вторая половина прошедшего года ознаменовалась заметным осложнением экономической ситуации в стране, говорится в докладе ИНП РАН. Ключевым фактором стал резкий рост стоимости заимствований. Только за квартал – с конца июля до конца октября 2024 года – Центробанк увеличил ключевую ставку с 16% до 21%, сделав уже недешевые кредиты еще менее доступными для большинства участников рынка трубной промышленности. Ученые подчеркивают, что этот шаг был предпринят в условиях, когда российская экономика испытывала сильное давление со стороны масштабных западных санкций, а рубль стремительно дешевел.

В апреле 2024 года на съезде Российского союза промышленников и предпринимателей (РСПП) разгорелась острая дискуссия вокруг влияния ключевой ставки Центробанка на российскую экономику [18]. Промышленник Антон Батаков, обращаясь к министру промышленности и торговли Денису Мантурову, прямо указал на катастрофическое воздействие высокой ключевой ставки на конечную стоимость товаров. Он подчеркнул, что даже при максимальном стремлении производителей к снижению издержек, стоимость продукции для потребителя оказывается значительно завышенной из-за дороговизны кредитов, необходимых для развития логистической инфраструктуры. Это заявление стало лишь верхушкой айсберга, отражая глубокое беспокойство бизнес-сообщества по поводу денежно-кредитной политики (ДКП) Банка России.

Прогнозы, озвученные в январе 2025 года директором Центра конъюнктурных исследований ВШЭ Георгием Остапковичем, о сохранении ключевой ставки на уровне 21% до конца второго квартала 2025 года, подтвердились решением совета директоров Банка России 14 февраля 2025 года. Это решение вызвало новую волну критики со стороны бизнеса. Высокая ключевая ставка тормозит инвестиционную активность, удорожает кредиты для предприятий всех масштабов – от малых и средних до крупных корпораций, в частности для всей стратегически важной для государства трубопрокатной отрасли, затрудняет развитие новых проектов и, как следствие, снижает темпы экономического роста. Повышенные процентные ставки увеличивают затраты на обслуживание кредитов, что неизбежно отражается на себестоимости продукции и, в конечном итоге, на ценах для потребителей, создавая инфляционную спираль.

Ситуация усугубляется тем, что высокая ключевая ставка не только ограничивает развитие частного сектора, но и сдерживает государственные инвестиционные программы. Проекты в области инфраструктуры, энергетики, высоких технологий и других стратегически важных отраслях оказываются под угрозой из-за дороговизны финансирования. Это напрямую влияет на достижение национальных целей развития и снижает конкурентоспособность российской экономики на глобальном рынке.

Попытки РСПП повлиять на ситуацию путем внесения изменений в закон 86-ФЗ «О Центральном банке Российской Федерации» и обязать ЦБ согласовывать денежно-кредитную политику (ДКП) с правительством, на данный момент остаются без ощутимого результата [6]. Предложение о поправках в ст. 45, регламентирующей основные направления единой государственной ДКП, внесенное еще в ноябре 2024 года, указывает на наличие глубокого противоречия между целями Банка России, нацеленного на сдерживание инфляции (хотя в результатах можно усомниться, см. таблицу 1), и целями правительства, ориентированного на стимулирование экономического роста. Бизнес видит в отсутствии координации между ЦБ и правительством основную причину затянувшегося периода высокой ключевой ставки и стремится к установлению более эффективного механизма взаимодействия для достижения баланса между борьбой с инфляцией и обеспечением устойчивого экономического развития. Более того, необходимость проведения глубокого анализа эффективности текущей денежно-кредитной политики является критически важной для принятия обоснованных и своевременных решений. Без этого российская экономика рискует попасть в затяжной период стагнации, потеряв конкурентные преимущества и замедли темпы роста благосостояния населения. Поэтому дискуссия вокруг ключевой ставки продолжает оставаться одной из самых актуальных и важных тем в российской экономической повестке. Дальнейшее развитие событий будет зависеть от способности правительства и Центрального банка найти компромисс и разработать более сбалансированную денежно-кредитную политику, учитывающую интересы всех сторон.

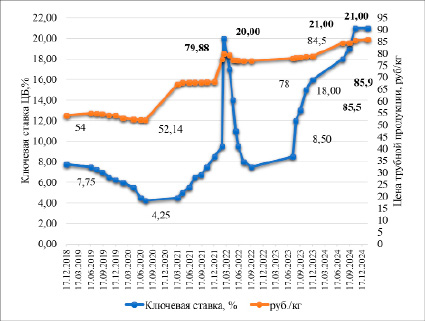

Высокая стоимость заимствований влияет на способность предприятий реализовывать новые проекты и поддерживать объемы производства. Текущее состояние денежных потоков на фоне повышения учетной ставки Центрального банка формирует сложный контекст для трубопрокатной отрасли. Ужесточение условий кредитования, наряду с ростом процентных ставок, создает дополнительные вызовы для компаний, стремящихся к устойчивому развитию и качественной модернизации. Инвестирование в новые технологии становится более рисковым, и, следовательно, требуется привлечение новых подходов к управлению финансами и стратегическому планированию. И первая, но необходимая, реакция на повышение Ключевой ставки ЦБ и нестабильность национальной валюты – это повышение цен производителей на трубопрокатную продукцию (рисунок 3). Но это неизбежно влечет за собой падение спроса, что ограничивает возможности для дальнейшего роста, хотя и в последние годы наблюдается тенденция к переходу на более качественную продукцию, что лишь частично может компенсировать угрозы, связанные с сокращением объемов определенных сегментов. Также в производственных показателях неизбежно обостряются риски, связанные с накоплением высоких складских запасов, обусловленных снижением спроса.

Рис. 3. Ключевая ставка ЦБ РФ и общая динамика цен производителей на трубопрокатную продукцию (руб./кг) по годам 2019-2024 гг. (и январь 2025 г.) Источник: составлено автором по данным ЦБ РФ [20] и ФСГС РФ и обобщенных данных аналитики Росстат: Основные характеристики субъектов Российской Федерации [7-11, 19]

Инфляционный показатель в зависимости от процентных ставок центральных банков ведущих государств с 2023 года по январь 2025 года

|

Страна |

Показатель |

2023 |

2024 |

Январь 2025 |

||

|

min |

max |

min |

max |

|||

|

США |

Ставка, % |

4,5 |

5,5 |

4,5 |

5,5 |

4,5 |

|

Инфляция, % |

3,0 |

6,4 |

2,4 |

3,5 |

3,0 |

|

|

Германия |

Ставка, % |

2,5 |

4,5 |

3,15 |

4,5 |

2,9 |

|

Инфляция, % |

3,2 |

8,7 |

1,6 |

2,9 |

2,3 |

|

|

Великобритания |

Ставка, % |

3,5 |

5,25 |

4,75 |

5,25 |

4,5 |

|

Инфляция, % |

3,9 |

10,4 |

1,7 |

4,0 |

2,5 |

|

|

Турция |

Ставка, % |

8,5 |

45 |

45 |

50 |

45 |

|

Инфляция, % |

38,21 |

64,77 |

44,38 |

75,45 |

42,12 |

|

|

Китай |

Ставка, % |

3,45 |

3,65 |

3,1 |

3,45 |

3,1 |

|

Инфляция, % |

-0,3 |

2,1 |

-0,8 |

0,7 |

0,5 |

|

|

Россия |

Ставка, % |

7,5 |

16,0 |

16,0 |

21,0 |

21,0 |

|

Инфляция, % |

2,3 |

11,8 |

7,4 |

9,9 |

10,0 |

|

Источник: составлено автором [20-29].

Анализ ведущих стран по ключевым показателям процентной ставки и зависимость от нее инфляции, формирующих основу экономической политики, обобщим в таблице.

Официальные данные открытых интернет-источников, приведенные в таблице 1, наглядно показывают то, что повышение ключевой ставки, ведущее к увеличению стоимости заёмных средств, напрямую влияет на рост инфляции. Поэтому ссылка ЦБ РФ на международный опыт в борьбе с обесцениванием денег является некорректной.

4. Шесть причин грядущего экономического спада трубопрокатной отрасли РФ

Звучат все более настойчивые опасения: сочетание внешних ограничений, внутренних трудностей и снижающегося доверия к национальной валюте толкает экономику России к критической отметке. Рынок акций, который казался стойким, находится на грани краха, что может привести к потере сбережений и снижении покупательской способности. Проанализируем основные факторы, которые способствуют надвигающемуся кризису.

1. Санкции и международная изоляция: затягивающаяся петля.

Глобальная экономическая повестка начала 2020-х подверглась кардинальным испытаниям, среди которых санкции и международная изоляция играли значительную роль, принося долгосрочные последствия. Эти меры, введенные в ответ на политические и военные конфликты, не только нанесли удар по экономикам непосредственно затронутых стран, но и породили цепную реакцию, затрагивающую глобальные цепочки поставок и международную торговлю. В условиях санкций возрастает стоимость транзакций, замедляется экономическая активность, снижается объем внешней торговли, что в итоге приводит к уменьшению мирового ВВП. Как следствие, страны вводят контрсанкции, что еще более усугубляет ситуацию, создавая порочный круг международной изоляции и экономического спада. Этот процесс ведет к ухудшению межгосударственных отношений и сокращению возможностей для кооперации и разрешения конфликтов, в том числе экономических. Отсутствие глобального сотрудничества особенно критично в условиях необходимости совместной работы над международными проблемами, такими как пандемии или климатические изменения. Эта затягивающаяся петля санкций и изоляции делает экономический кризис 2025 года практически неизбежным, подрывая основы стабильности и роста мировой экономики.

2. Фондовый рынок: мина замедленного действия.

Фондовый рынок все чаще рассматривается как мина замедленного действия для глобальной экономики. На протяжении последних лет наблюдается искусственное раздувание цен на акции, вызванное беспрецедентной монетарной политикой центральных банков. Низкие процентные ставки и программы количественного смягчения привели к массовому притоку капитала в рынок акций, что создало иллюзию устойчивого роста. Однако этот рост во многом оторван от реального состояния экономики. Компании, в том числе и трубопрокатные, несмотря на высокую капитализацию, не демонстрируют пропорционального увеличения производительности или прибыли. Более того, доля корпоративного долга достигла рекордных максимумов, причем значительная часть средств привлекалась для выкупа собственных акций, а не для инвестиций в развитие. Как только центральные банки начнут ужесточение политики для борьбы с инфляцией, ликвидность сократится, что неизбежно приведет к обвалу на фондовом рынке. Это станет триггером для масштабного экономического кризиса, ударившего по всем секторам.

3. Инфляция и снижение покупательской способности.

Одним из ключевых факторов, указывающих на неизбежность экономического кризиса 2025 года, является усиление инфляции и сопутствующее ей снижение покупательской способности. В прогнозах экономистов ускорение темпов роста цен уже поставлено в ряд актуальных проблем. Этот процесс порождается не только текущими колебаниями на мировых рынках или политической нестабильностью в отдельных регионах, но и более глубокими структурными изменениями в мировой экономике, включая разрывы в цепочках поставок и технологическую перестройку производств. Эти изменения вносят свой вклад в повышение стоимости товаров и услуг, вследствие чего деньги теряют в своей покупательной способности.

Ухудшение покупательной способности населения ведет к снижению потребительского спроса, что, в свою очередь, может спровоцировать стагнацию экономической активности. Компании, ожидая падения спроса, сокращают объемы производства, что приводит к увеличению безработицы и дальнейшему снижению платежеспособного спроса. Это замыкает круг, создавая условия для глубокого и длительного экономического спада. Наблюдая за текущими тенденциями, можно с уверенностью сказать, что инфляция и снижение покупательской способности играют роль катализатора, подталкивающего экономику к грандиозному кризису 2025 года.

4. Политическая нестабильность и внутренние проблемы.

В ключевых экономиках мира наметился тренд нарастающей политической нестабильности и внутренних проблем, что ставит под угрозу глобальную экономическую стабильность. Нестабильность, порожденная политическими противостояниями и социальным недовольством, негативно сказывается на инвестиционной привлекательности стран, увеличивая риски для бизнеса и замедляя рост. Примеры прошлых лет показывают, что политическая неопределенность непосредственно перекликается с экономическими кризисами, так как отсутствие стабильной политической среды снижает доверие как внутренних, так и внешних инвесторов.

Проблемы усугубляются растущим внутренним долгом государств, что подрывает финансовую устойчивость и повышает вероятность дефолтов. В дополнение к этому, международные конфликты и торговые войны усиливают экономическую напряженность, ограничивая торговлю и инвестиции. Таким образом, взаимосвязь политической нестабильности, внутренних проблем и экономических рисков выступает как ключевой фактор, предрекающий глобальный экономический кризис в 2025 году. Эти проблематики требуют немедленного реагирования на глобальном уровне, чтобы минимизировать будущие риски и избежать катастрофических последствий.

5. Рубль остается уязвимым.

В условиях предрасположенности к экономическому кризису 2025 года, рубль продолжает оставаться по-прежнему уязвимым валютным активом. Основные факторы, подрывающие его стабильность, включают сокращение экспортных доходов России, обусловленное колебаниями цен на энергоносители и продолжающиеся международные санкции, что влияет на валютный рынок страны. Дополнительное давление на рубль оказывает рост внутреннего долга, вызванный необходимостью финансирования государственных расходов в условиях экономических трудностей. Также значительно ухудшают перспективы рубля возможные новые экономические ограничения со стороны других стран, что делает инвестирование в российскую валюту высокорискованным предприятием для международных инвесторов. Не до конца доведены решения о валютных обязательствах перед компаниями РФ и оплаты экспортируемых нашей страной энергоресурсов в рублях [1-5]. Также негативное влияние оказывает не правильная политика ЦБ РФ по работе с экспортерами по переводу валютных средств в рубли. Все эти факторы в совокупности создают обстановку неопределенности и волатильности, подрывая доверие к рублю как к надежному средству сбережения, что может значительно ослабить его позиции на мировой арене в преддверии ожидаемого кризиса 2025 года.

6. Высокая ключевая ставка ЦБ: удушающий фактор для экономики.

Одной из ключевых причин, по которым экономический кризис в 2025 году становится практически неизбежным, является высокая ключевая ставка центральных банков, удушающая экономический рост. В последние годы многие страны, пытаясь обуздать инфляцию, прибегали к агрессивной монетарной политике, повышая ставки до рекордных значений. Однако, что хорошо для контроля инфляции, далеко не всегда благоприятно для реальной экономики. Высокая ставка автоматически делает кредиты для бизнеса и населения гораздо менее доступными. Компании сворачивают инвестпроекты, а граждане откладывают крупные покупки. В условиях такой стагнации внутренний спрос – ключевой двигатель экономики – резко сокращается, что бьет по доходам предприятий. Вдобавок увеличиваются расходы на обслуживание государственных долгов, особенно в странах с высокими заимствованиями. Вместо стимуляции роста экономика сталкивается с риском долгового давления, падения производительности и массовых сокращений.

Научные гипотезы исследования были обсуждены и получили одобрение обнародуются впервые. Результаты исследования обсуждались в открытой дискуссии в АНООВ «Российский университет кооперации» (февраль 2025 года) при участии Суглобова Александра Евгеньевича, научного руководителя Российского университета кооперации, доктора экономических наук, профессора, Заслуженного деятеля науки Российской Федерации, Заслуженного экономиста РФ.

Заключение

Трубопрокатная отрасль России находится в непростой ситуации, формируемой как внутренними, так и внешними факторами. Проблемы недостаточной загрузки мощностей и отсутствие крупных надежных заказов в сочетании с изменениями в спросе и предложении создают особые вызовы для развития. Вопросы, связанные с производством и потреблением стальных труб, требуют комплексного подхода и активных мер со стороны государства и бизнеса для обеспечения дальнейшего роста и устойчивости [14]. В условиях жесткой конкуренции и экономической нестабильности основными задачами для трубопрокатной отрасли остаются наращивание производственных мощностей, внедрение новых технологий и гибкая адаптация к экономическим вызовам, диктуемым как многочисленными санкциями, сменой политического курса США, так и внутригосударственными проблемами снижения активности бизнеса и инвестиционной привлекательности экономики на фоне непредсказуемости стоимости валюты. Оптимизация бизнес-моделей и укрепление связей между всеми участниками цепочки поставок могут открыть новые возможности для устойчивого развития в условиях возрастающей неопределенности. Внешнеполитическая ситуация должна стать толчком для усиления совместных действий бизнеса и государства в переориентации на расширение и потребности внутреннего рынка в трубопрокатной продукции. Увеличение поставок в страны, такие как Индия и Китай, может компенсировать потери из-за снижения участия в американском и европейском рынках. Однако подобные шаги потребуют тщательного анализа макроэкономических факторов и рисков, связанных с международной торговлей и политикой. Лозунг «импортозамещение» должен реализовываться не на словах, а на деле. Нельзя «наступать на одни и те же грабли». Опыт энергопоставок в Европу может повториться с «разворотом на Восток».

Учитывая внешние факторы, оказывающие значительное влияние на экономику страны, такие как мировая инфляция, геополитическая нестабильность, многочисленные санкции, необходим более глубокий и многосторонний анализ инфляционных процессов на уровне правительства и разработка более эффективных стратегий борьбы с ними, выходящих за рамки простого манипулирования ключевой ставкой.

Борьба с инфляцией посредством повышения ключевой ставки хотя и оказывает определенное сдерживающее воздействие, но является далеко не панацеей и воздействует лишь на ограниченный сегмент экономики. Ведь повышение ставки, в первую очередь, влияет на потребительский спрос, замедляет кредитование бизнеса и снижает инвестиционную активность, а многие факторы при этом, формирующие инфляционный процесс, остаются вне поля действия денежно-кредитной политики. Например, влияние монополизации рынков (в частности, энергетического), неэффективность логистических цепочек, проблемы с недостатком конкуренции и т.д.

То есть в борьбе с инфляцией необходим комплексный подход, включающий не только денежно-кредитную политику, но и фискальные меры, направленные на устранение структурных недостатков экономики. К таким мерам можно отнести реформирование монополий, борьбу с картельными сговорами, стимулирование конкуренции, инвестиции в инфраструктуру, поддержку долгосрочных инвестиционных проектов и развитие бизнеса. Без учета этих факторов и применения целостного подхода, повышение ключевой ставки окажется неэффективным и даже вредным не только для всей трубопрокатной отрасли, но и для экономики страны в долгосрочной перспективе.

Сегодня стоит вспомнить исторический опыт своей страны. В 1922 году Ленин ввёл в обращение национальную твёрдую валюту, обеспеченную золотом – золотой червонец. После этого стало возможным стабилизация рубля, возрождение сельского хозяйства и начало развития тяжёлой промышленности в Советском государстве. Победа во Второй мировой войне поставила перед руководством СССР вопросы экономической стабилизации, снижения инфляции, восстановления народного хозяйства, насыщение внутреннего рынка. В 1950 году по распоряжению Сталина курс доллара к рублю был напрямую привязан к золотому запасу. Золотое содержание доллара на тот момент составило 68 копеек. Это позволило повысить эффективность советского экспорта, ускорить технологическое обновление, сформировать межгосударственный финансово-экономический блок.

В рамках бюджетного правила доллары США и евро используются в экономике России и в международном платежном обороте для исполнения обязательств по внешнеэкономическим контрактам отечественных экспортеров и импортеров В этом контексте в условиях современного санкционного финансово-экономического пейзажа трубопрокатная отрасль РФ, как и другие, стратегически важные для государства отрасли должны использовать свои имеющиеся валютные запасы на закупку инновационных промышленных технологий и оборудования, а не на промтовары.

Библиографическая ссылка

Малютина Т.Д. ТРУБОПРОКАТНАЯ ОТРАСЛЬ РОССИИ В 2025 ГОДУ: ВНЕШНИЕ И ВНУТРИГОСУДАРСТВЕННЫЕ ФАКТОРЫ ВЛИЯНИЯ НА ЭКОНОМИЧЕСКУЮ БЕЗОПАСНОСТЬ // Вестник Алтайской академии экономики и права. 2025. № 3-1. С. 102-116;URL: https://vaael.ru/en/article/view?id=4034 (дата обращения: 17.07.2026).

DOI: https://doi.org/10.17513/vaael.4034