Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEFINITION OF OPERATIONAL RISKS OF RESPONSIBILITY ZONES WHEN IMPLEMENTING CONTROLLING IN AN ORGANIZATION

Введение

Состояние отечественной экономической системы и геополитической структуры является причиной возникновения множественной неопределенности, содержащейся практически во всех сферах деятельности экономических субъектов. Неопределенность в рассматриваемой ситуации является фактором, способствующим эскалации текущих негативных проявлений, как во внутренней составляющей хозяйственной деятельности организации, так и во внешней среде, оказывающей непосредственное влияние на состояние организаций. Влияние неопределенности, таким образом, расценивается в деятельности организаций, как источник риск-факторов, являющихся предметом аналитики и контроля [5].

Цель исследования определить перечень операционных рисков по зонам ответственности организации в Центрах прибыли, доходов, инвестиционной работы, управления и контроля.

Материал и методы исследования

В процессе исследования были изучены труды отечественных и зарубежных экономистов, в которых раскрываются теоретические положения в области контроллинга. Исследование проводилось классическим методами: анализ, обобщение, группировка и графический метод.

Результаты исследования и их обсуждение

Ситуация неопределенности характеризуется, как недостаточная полнота информации при принятии какого-либо решения, а также как ограниченная возможность воспринимать и обрабатывать поступающую информацию. К неопределенным факторам относятся такие факторы внутренней и внешней среды, значения которых известны не полностью или неизвестны в принципе. Влияние возможных неопределенных факторов на организацию, несмотря на дефицит информации, должно учитываться в процессах принятия управленческих решений. Следовательно, говорят о принятии решений в условиях неопределенности [1].

Система, построенная на принципах контроллинга, будет способствовать выявлению внутренних и внешних факторов, образующих риск, и сокращению уровня неопределенности посредством количественного и качественного анализа [3].

Выделяют три основные группы предпосылок возникновения неопределенных факторов:

1. Незнание – недостаточность знаний о наблюдаемой ситуации и отсутствие прецедента;

2. Случайность – ситуация в предпринимательской сфере, когда будущие события крайне сложно предугадать, поскольку в некоторых случаях те или иные события в схожих условиях происходят по-разному;

3. Противодействие – ситуация, когда различные события и факторы затрудняют эффективную деятельность предприятия [5].

Существует различное множество классификаций неопределенных факторов в зависимости от тех или иных условий (социально-экономических, политических, технологических и т.д.). Однако существует общепринятая модель деления событий, способных вызвать ситуацию неопределенности в процессе принятия управленческих решений, состоящая из двух признаков деления, каждый из которых включает в себя два вида факторов по источнику и природе возникновения.

Таким образом, возникновение неопределенности в результате проявления вышеперечисленных факторов, является причиной возникновения рисков финансово-хозяйственной деятельности, которые необходимо учитывать при принятии управленческих решений и сценариев их развития [2].

Соответственно функции контроллинга, внедряемого в управленческую структуру объекта наблюдения, заключаются в своевременном выявлении факторов неопределенности, их последствий, идентификации рисков хозяйственной деятельности и их эффективном управлении путем применения мер по минимизации их последствий или устранении.

Таблица 1

Виды неопределенных факторов (составлено автором)

|

Вид неопределенности |

Сущность |

|

Виды неопределенных факторов по источнику возникновения |

|

|

Среды |

Не определены факторы, влияющие на процесс принятия решений: • целенаправленное противодействие физических или юридических лиц, которые преследуют свои собственные цели, и способы действий которых остаются неизвестными. Принятие управленческих решений в таких случаях основано на использовании принципов теории игр; • недостаточная изученность некоторых явлений, носящих объективный характер и характеризующаяся неспособностью человека повлиять на сложившуюся ситуацию (экономическая и политическая обстановка, поведение потребителей и др.). |

|

Личностная |

Возникшая ситуация неопределенности, зависящая от восприятия событий конкретной личностью. Не все люди обладают необходимым опытом для разрешения наблюдаемой проблемы. Следовательно, на принятие решений оказывают такие человеческие факторы, как: • проявление личностной непредсказуемости, • личная способность восприятия, представления, мышления, памяти, воображения, эмоциональных состояний и др. |

|

Виды неопределенных факторов по природе возникновения |

|

|

Случайные факторы |

События, обладающие статистической устойчивостью и описывающиеся определенным законом распределения вероятности. |

|

Неслучайные факторы |

События, возникновение которых обусловлено отсутствием или нехваткой информации о факторах, не подчиняющихся законам теории вероятностей. |

Примечание: составлено авторами.

Реализация мер в рамках формируемой системы контроллинга может быть реализована через анализ существующей организационной структуры предприятия, позволяющей выявлять события, обладающие способностью к эскалации и образованию убытков. По мнению автора, риск-ориентированный подход в полной мере находит свое отражение, в первую очередь, именно в организационной структуре, в частности – в выделении зон ответственности [5].

С целью идентификации рисков предлагается провести детализацию центров ответственности через определение возможных рисков зон ответственности. Для определения вида риска необходимо использовать деление рисков в зависимости от источников возникновения, по типу деятельности предприятия и в зависимости от значимости и степени последствий. Такая взаимосвязь классификаций обусловлена наличием у большинства рисков общих факторов. Реализация каждого конкретного риска может иметь свой результат. В связи с этим, все выявленные риски, в зависимости от степени последствий, можно сгруппировать в оперативные и стратегические [1].

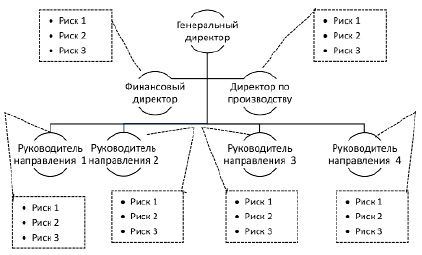

На рисунке 1 представлено возможное распределение рисков по элементам организационной структуры. В процессе функционирования организации каждый элемент организационной структуры подвержен тем или иным операционным рискам, которые с течением времени могут перерастать в стратегические, ущерб от которых, из незначительного трансформируется в чрезмерно обременительный для организации. Умение распределять риски по приоритетам и отделять более важные от менее существенных, а также предопределять комплекс мер по снижению вероятности и (или) потерь в случае реализации является одним из ключевых моментов риск-ориентированного подхода в системе контроллинга.

Таким образом, риск-ориентированный подход в управлении организацией представляет собой аналитическую деятельность подразделений организации по выявлению, предупреждению и своевременному устранению фактов хозяйственной жизни, приводящих к образованию рисков хозяйственной деятельности и их идентификации через определение зон ответственности внутри центров ответственности.

Распределение операционных рисков по элементам организационной структуры Источник: составлено автором

Таблица 2

Распределение операционных рисков между центрами ответственности

|

Центр ответственности |

Внутренние операционные риски |

||||

|

Финансовые |

Производственные |

Кадровые |

Информационные |

Правовые |

|

|

Затрат |

х |

х |

х |

||

|

Инвестиций |

х |

х |

х |

||

|

Доходов |

х |

х |

х |

||

|

Прибыли |

х |

х |

|||

|

Принятия решений и контроля |

х |

х |

х |

||

Примечание: составлено авторами.

Выделение зон ответственности для целей контроллинга на основе риск-ориентированного подхода будет способствовать обнаружению фактов, образующих риск, что прямо предопределяет работу по минимизации последствий в случае реализации какого-либо из рисков [2]. Внедрение системы контроллинга на основе риск-ориентированного подхода и одновременного выделения зон ответственности, в конечном итоге неумолимо приведет к повышению результативности выявления рисков. Однако, современные экономические условия, характеризующиеся высокой степенью неопределенности, предопределяют больший успех тех организаций, административная деятельность и структура которых направлена не только на выявление рисков, но и на их оценку, а также проведение мероприятий по недопущению их реализации.

В процессе функционирования организации каждый элемент организационной структуры подвержен тем или иным операционным рискам. Главенствующей идеей выделения центров ответственности является разграничение полномочий в области контроля над различными видами операционных рисков (таблица 2).

Данные, представленные в таблице 2, свидетельствует о принадлежности видов операционных рисков центрам ответственности.

Таблица 3

Определение операционных рисков по зонам ответственности Центра прибыли

|

Зона ответственности |

Операционные риски |

||

|

Наименование |

Функции (отчетность) |

Контролируемые показатели |

|

|

Группа анализа состояния взаиморасчетов |

Отчет о взаиморасчетах с контрагентами в результате по текущим расчетным операциям и просроченным договорам |

• Оборачиваемость средств в расчетах (дни) • Соотношение дебиторской кредиторской задолженности • Оборачиваемость дебиторской задолженности |

• Риск возникновения просроченной дебиторской задолженности от сторонних контрагентов • Риск получения убытка от нехватки денежных средств в момент расчетов |

|

Группа анализа состояния системы бухгалтерского учета и налогообложения |

Отчета о состоянии системы бухгалтерского и налогового учета |

• Прибыль до выплаты процентов и налогов • Прибыль в расчете на одного сотрудника. • Себестоимость, точка безубыточности • Уровень налоговой нагрузки |

• Риск нарушения налогового законодательства, порядка и процедур, установленных регулирующими органами, влекущие потери (штрафы, пени и т.д.) |

|

Группа анализа ценообразования и рентабельности |

Отчет о системе ценообразования в области достижения желаемого уровня рентабельности Разработка ценовой политики. |

• Рентабельность продаж • Себестоимость изделий; • Анализ состава и динамики прибыли |

• Риск изменения конъюнктуры рынка и цен на изготавливаемую продукцию |

|

Группа общепроизводственного планирования и бюджетирования |

Отчет об эффективности производственного планирования и бюджетирования |

• Исполнение бюджета • Анализ возникших отклонений • Анализ движения денежных средств |

• Риск высокой волатильности на вспомогательные материалы • Риск высокой волатильности цен на основное сырье |

Примечание: составлено авторами.

Однако, наблюдаемая картина распределения рисков не является репрезентативной, поскольку указанные виды операционных рисков представляют собой обобщенное представление и подлежат дальнейшей детализации. В таблицах 3-6, в рамках внедрения контроллинга на основе выделения зон ответственности, приведены возможные операционные риски по зонам ответственности организации в Центрах прибыли, доходов, инвестиционной работы, управления и контроля.

Выделение указанных зон ответственности внутри центра прибыли своей целью несет регулярную и детальную контрольно-аналитическую работу рентабельности деятельности организации, оптимизации финансовых потоков и выстраивание эффективной финансовой политики.

Однако стоит отметить, что эффективная финансовая политика заключается не только в аналитической работе в области прогнозирования доходов и расходов предприятия, но и в выстраивании инвестиционной работы. В связи с этим, по мнению автора, в рамках организационной реструктуризации и децентрализации управленческой структуры целесообразно выделить самостоятельный центр инвестиций в виде отдела инвестиционной работы со следующими зонами ответственности и операционными рисками. Приведенными в таблице 4.

В таблице 5 представлены операционные риски Центра доходов, в который включены зоны ответственности представленные отделом реализации, отделом маркетинга и юридическим отделом. Основные задачи Центра связаны с созданием эффективных каналов сбыта, поддержанием выгодных взаимоотношений с клиентами, не являющимися аффилированными лицами, проведением договорной работы и работы по продвижению бренда и продукции.

Центр управления и контроля является ключевым при разработке и принятии управленческих решений. Именно в рамках данного центра ответственности автором предлагается сформировать службу контроллинга.

Таблица 4

Определение операционных рисков по зонам ответственности Центра инвестиций

|

Зона ответственности |

Операционные риски |

||

|

Наименование |

Функции (отчетность) |

Контролируемые показатели |

|

|

Группа капитальных вложений |

- Планирование затрат для целей капитального строительства (приобретение материалов, поиск подрядчиков, осуществление работ) - Планирование действий, направленных на техническое перевооружение, модернизацию, реконструкцию |

• Коэффициент структуры долгосрочных вложений • Прибыль, планируемая к получению в результате реализации проекта • Рентабельность (окупаемость) инвестиционных проектов • Оценка необходимости подобных вложений • Экспертная оценка внешних условий, способных повлиять на реализацию проекта • Объем и структура затрат, направленных на перевооружение, модернизацию и реконструкцию • Предстоящие амортизационные отчисления • Налоговые преференции в результате перевооружения, модернизации и реконструкции • Период окупаемости проектов • Рентабельность (окупаемость) инвестиционных проектов |

• Риски увеличения стоимости проекта на этапе реализации • Риски увеличения сроков окупаемости • Риски возникновения непредвиденных затрат; |

|

Группа финансовых вложений |

- Отчет о состоянии фондового рынка; - Отчет о состоянии банковского сектора |

• Продолжительность финансового цикла • Коэффициент соотношения собственного и заемного капитала • Коэффициент Долгосрочного привлечения заемных средств • Коэффициент маневренности собственного капитала • Коэффициент концентрации собственного капитала • Доходы по ценным бумагам • Рентабельность (доходность) инвестированного капитала • Оценка структуры и доходности инвестиционного портфеля • Степень влияния доходов, получаемых от инвестированного капитала в общей структуре прибыли • Сводный мониторинг и рейтинг банковских продуктов на рынке финансовых услуг |

• Риск обесценения приобретенных финансовых активов (акций, облигаций и др.) • Риск обесценения инвестиционного капитала в результате инфляции; • Риски сокращения чистых активов в результате неверных вложений; |

|

Группа вложений в научно-исследовательские и конструкторские работы (НИОКР) |

- План проведения научных исследований - Отчет о затратах в области разработки новых видов продукции - Отчет о мерах по реализации мер, направленных на повышение эффективности производства или деятельности организации в целом. |

• Рентабельность затрат на НИОКР • Период окупаемости научно-технических проектов • Обоснованность проектов (НИОКР, капитальных вложений) • степень новизны разработки |

• Риски упущенной выгоды в результате неприменения современных технологий; • Риски превышения бюджета на проект • Риски искажения отчетности об эффективности и рентабельности • Риски промышленного шпионажа |

Примечание: составлено автором.

Таблица 5

Определение операционных рисков по зонам ответственности Центра доходов

|

Зона ответственности |

Операционные риски |

||

|

Наименование |

Функции |

Контролируемые показатели |

|

|

Юридический отдел |

- Разработка комплекса мер, направленных на выстраивание долгосрочных отношений с действующими клиентами - Исключение невыгодных для организации условий в заключаемых договорах |

• Эффективность проводимых рекламных акций (мероприятий), % конвертации контактов с аудиторией в реальные действия или покупки • Коэффициент конверсии • Средний доход с одного клиента • Показатель оттока клиентов (дохода) • Динамика показателя «прибыль – рекламный бюджет» • Оценка конкурентоспособности производимой продукции • Рейтинговая оценка организации в отрасли |

• Риски некачественной проработки соглашений с контрагентами |

|

Отдел маркетинга |

- Осуществление маркетинговой политики в плане привлечения новых клиентов - Осуществление рекламных мероприятий, направленных на продвижение продукции |

• Доля рынка организации • Количество заключаемых сделок • Доля заключения долгосрочных контрактов в общей сумме • Оценка благонадежности контрагентов • Рейтинговая оценка наиболее прибыльных клиентов |

• Риски взаимодействия с контрагентами и партнерами в процессе организации продаж; • Риски ошибочного выбора стратегии продаж; • Риск неправильной организации маркетинговых исследований |

|

Отдел реализации |

- Формирование каналов сбыта продукции - Поиск клиентов - Контрольные мероприятия за оптимизацией складских остатков основной и прочей продукции |

• Выручка от реализации основной и прочей продукции • Объем продаж • Валовая продукция • Товарная продукция |

• Риск потери качества продукции при транспортировке • Риск невостребованности продукции (потеря конкурентных преимуществ) • Риск отказа покупателей от обязательств по покупке продукции |

Примечание: составлено автором.

Важно отметить, что в данном центре ответственности осуществляется консолидация всех информационных потоков и данных, полученных от предыдущих центров ответственности, для дальнейшего анализа и принятия решений.

В рамках процесса управления рисками первостепенную роль идентификации и классификации риска отводится непосредственному руководителю зоны ответственности – владельцу риска. На этапе оценки риска предлагается формировании комиссии в следующем составе:

• Руководитель зоны ответственности (владельца риска);

• Риск-менеджер (эксперт службы контроллинга);

• Старший контроллер (эксперт службы контроллинга).

Таким образом, в рамках внедрения контроллинга в пределах зон ответственности будут сформированы индивидуальные экспертные комиссии по идентификации и оценке рисков, которые на основании регулярной аналитической работы смогут отслеживать факты хозяйственной жизни, приводящие к образованию риска, что, в свою очередь, будет способствовать развитию предупредительных мер в отношении устранения рисков.

Распределение ответственности за степень вероятности возникновения риска и его негативных последствий является одним из мероприятий внедрения системы контроллинга в организации, которая позволит достичь прогрессивного уровня эффективности деятельности.

Внедрение системы оценки операционных рисков производилось на одном из крупнейших промышленных предприятий Алтайского края. Были учтены ключевые показатели деятельности организации, распределенные между зонами ответственности совместно с пулом операционных рисков.

Таблица 6

Определение операционных рисков по зонам ответственности Центра управления и контроля

|

Центр управления и контроля |

Зона ответственности |

Операционные риски |

||

|

Наименование |

Функции |

Контролируемые показатели |

||

|

Служба контроллинга |

Направление системы внутреннего контроля |

- проверка достоверности данных в бухгалтерском и налоговом учете; - устранение несоответствия данных бухгалтерского и налогового учета фактическим данным. - анализ рисков финансово-хозяйственной деятельности - анализ внешней среды (экономическая и политическая среда в стране и регионе) |

• Количество найденных ошибок в системах бухгалтерского и налогового учета • Количество ошибок в системах бухгалтерского и налогового учета, приведших к финансовым потерям • Общая сумма потерь, вызванная ошибками • Экспертная оценка состояния системы внутреннего контроля |

• Риски искажения информации, или риски недостоверности бухгалтерских данных; • Риски трансформации ошибок в бухгалтерском учете в финансовые потери |

|

Направление оценки эффективности внутреннего контроля |

- Оценка эффективности контрольной среды и контрольных процедур; - Принятие мер по корректировке управленческой информации |

• Оценка состояния системы документооборота • Экспертная оценка объемов охвата существующих отчетов • Коэффициент рентабельности (производства, продаж, организации в целом) • Расчет производственного и финансового левериджа • Анализ финансовых результатов от прочих видов деятельности • Анализ распределения и использования прибыли • Оценка эффективности исполнения смет и (или) бюджетов |

• Риски нарушения сроков и порядка документооборота |

|

|

Аппарат управления |

Собрание директоров |

- Принятие управленческих решений - Определение стратегии развития организации и корректировка стратегии. |

• Количество принятых управленческих решений • Оценка внешних условий и степени влияния неопределенности при принятии управленческих решений • Эффективность и качество принимаемых решений |

• Риски принятия решений |

Примечание: составлено автором.

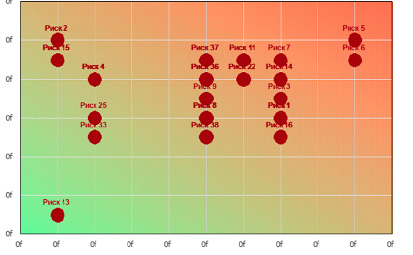

Определены виды рисков, обладающие наибольшей вероятностью наступления и размером сопроводительного ущерба. Визуализация экспертной оценки текущего уровня операционных рисков, представленная на рисунке 2, наиболее детально демонстрирует распределение всей разновидности операционных рисков, сформированных на момент проведения анализа в организации и степень угрозы.

Выделенные операционные риски в основной своей массе связаны с чрезвычайно загруженной эксплуатацией оборудования, что, в свою очередь, находит также отражение в показателях обновления и износа основных производственных фондов. Эти риски обладают наибольшей вероятностью наступления и наиболее серьезным уровнем потерь в случае реализации. В общем виде риск-фон выглядит сдержанным.

Рис. 2. Визуальное распределение операционных рисков в зависимости от степени вероятности реализации и размера вероятного ущерба Источник: составлено автором

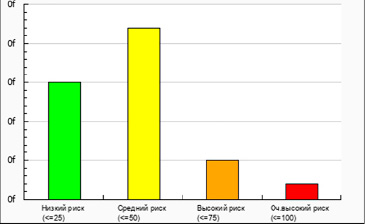

Рис. 3. Риск-фон деятельности организации Источник: составлено автором

Наибольшая доля рисков приходится на средние значения по вероятности наступления и ожидаемому ущербу (рис. 3).

Заключение

Таким образом, определение операционных рисков по зонам ответственности в рамках внедрения контроллинга будет способствовать разукрупнению риск-образующих мест и проведению регулярной контрольно-аналитической работы по принятию мер, снижающих степень вероятности реализации рисков или размера ущерба. Регулярный мониторинг источников операционных рисков их величины позволит снизить уровень неопределенности при принятии решений.

Библиографическая ссылка

Глубокова Л.Г., Глубоков И.О., Левичева С.В., Косенкова П.А., Богданова М.М. ОПРЕДЕЛЕНИЕ ОПЕРАЦИОННЫХ РИСКОВ ЗОН ОТВЕТСТВЕННОСТИ ПРИ ВНЕДРЕНИИ КОНТРОЛЛИНГА В ОРГАНИЗАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 2-1. С. 41-50;URL: https://vaael.ru/en/article/view?id=3979 (дата обращения: 02.08.2026).

DOI: https://doi.org/10.17513/vaael.3979