Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEVELOPMENT OF HOUSING MORTGAGE LENDING IN RUSSIA ON THE BASIS OF SUBSIDY PROGRAMS

Введение

Исторически основным и сохранившим ключевое значение механизмом получения банками прибыли является привлечение средств на счета и вклады с последующим их размещением (в том числе в форме выдачи кредитов). Ипотечное кредитование – важнейший рыночный и в тоже время социально важный сегмент, влияющий на устойчивое, динамичное и эффективное функционирования банковской системы страны. Это определяется следующими основными факторами. Во-первых, такие кредиты являются наиболее надежными и низкорисковыми, что обеспечивается наличием залога в виде недвижимости. В случае невозврата кредита банк имеет право обратить взыскание на заложенный объект и вернуть свои средства. Во-вторых, заемщики стремятся своевременно исполнять свои обязательства, чтобы не лишиться залогового имущества. В-третьих, коммерческие банки имеют возможность продать закладные на вторичном рынке, тем самым повышая свою ликвидность и платежеспособность.

Целью исследования является изучение современного состояния и определение актуальных и перспективных путей развития ипотечного жилищного кредитования на основе применения рыночных механизмов.

Материалы и методы исследования

Для достижения цели применялись статистические и теоретические методы исследования: теоретический анализ, синтез, конкретизация, аналогия, моделирование, сравнение, обобщение, классификация, изучение результатов деятельности, мониторинг. рейтинг, парное сравнение.

Эмпирической базой для написания статьи послужила аналитическая информация Банка России, рейтинговых агентств, годовая отчетность Банка ВТБ (ПАО) за период 2021-2023 гг.

Результаты исследования и их обсуждение

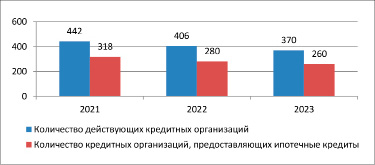

Основной тенденцией развития банковского сектора является сокращение числа кредитных организаций в целом, так и числа кредитных организаций, предоставляющих ипотечные жилищные кредиты.

За период 2021-2023 гг. число кредитных организаций сократилось на 72 ед. или на 17%. Тренд по общему снижению числа кредитных организаций отражается и на секторе ипотечного кредитования – число кредитных организаций, предоставляющих ипотечные жилищные кредиты ежегодно уменьшается. В целом за период 2021-2023 гг. количество кредитных организаций, действующих на рынке ипотечного кредитования, сократилось на 58 ед. или на 19 % (рис. 1).

Вместе с тем, сокращается доля кредитных организаций на рынке ипотеки с 71,9 % от общего числа кредитных организаций в 2021 г. до 70%; или на 1,9% в 2023 гг.

Крупнейшими банками, предоставляющими ипотечные кредиты, являются банки с государственным участием – ПАО Сбербанк и Банк ВТБ (ПАО) [6]. Данная ситуация характеризует укрупнение и превалирование банков с государственным участием на рынке банковских услуг. Сокращение показателей объемов ипотечного кредитования у банков лидирующей тройки составило от 11,35% или на 329421 у ПАО «Сбербанк» до 23,63% или 63728 млн руб. в АО «Альфа-Банк».

На долю ПАО Сбербанк, ПАО Банк ВТБ и АО Россельхозбанк приходится более 75% объема выданных ипотечных кредитов в 2023 гг.

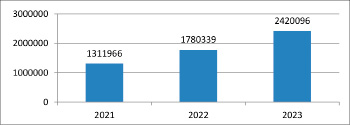

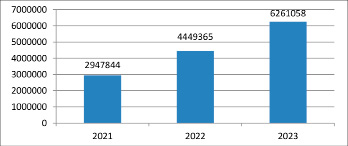

За период 2021-2023 гг. значительно увеличивается число предоставленных ипотечных кредитов (рис. 2). Рост показателя – 184 %, или 1108130 выданных кредитов. При этом общий объем предоставленных кредитов повышается на 3313214 млн руб. (рис. 3). На основании динамики показателей можно сделать вывод, что укрупняется средний объем выданных займов. Среднее значение суммы кредита выросло с 2984 тыс. руб. в 2021 г. до 3626 тыс. руб. в 2023 г., т.е. прирост составил 1579 тыс. руб. или 77,14%.

Рис. 1. Показатели развития ипотечного жилищного кредитования в Российской Федерации за 2021-2023 гг. [5]

Рис. 2. Количество выданных ипотечных кредитов [4]

Рис. 3. Объем выданных ипотечных кредитов, млн руб. [4]

В 2023 г. банки предоставили более 2 млн ипотечных кредитов, что на 53 % больше, относительно 2022 г. и является максимальным показателем за весь период работы банковской системы страны. При этом лидерами рынка выступили сегменты первичного рынка жилья и индивидуального жилищного строительства, где в большей степени используются государственные программы льготного кредитования.

Динамика средних значений процентной ставки на первичном и вторичном рынке за последние два года была неоднозначной. Значение показателя на первичном рынке увеличилось на 1,7 п.п. относительно 2022 г. и составило 5,9 % Средняя рыночная цена на вторичном рынке выросла на 0,5 п.п, составив 10,1 %. Однако, к концу года, рост ставки рефинансирования Центрального Банка повлек за собой рост стоимости ипотечных кредитов до 16-17% [5].

В силу естественных рыночных законов, величина средневзвешенной ставки по ипотечным кредитам оказывает непосредственное влияние на количество выданных ипотечных кредитов.

Для снижения ипотечной ставки без снижения доходности банк может развивать партнерские программы с застройщиками. В схеме субсидирования застройщик компенсирует банку часть недополученной прибыли. Для застройщика это может стать инструментом стимулирования потребительского спроса в условиях конкуренции, а также привлечь внимание к менее ликвидным объектам.

Отбор банком объектов недвижимости и партнеров-застройщиков может осуществляться по инициативе каждой из сторон. Так, например Банк ВТБ размещает на своем сайте форму регистрации (подачи заявки) для потенциальных партнеров и осуществлять проверку на соответствие предъявляемым требованиям (производить оценку рисков сотрудничества). Также банк может инициативно предложить сотрудничество застройщикам, отвечающим требованиям банка.

В рамках партнерской программы Банк ВТБ предоставляет физическим лицам ипотечные кредиты на цели приобретения у партнера-застройщика недвижимого имущества либо цедента прав (требований) по договору участия в долевом строительстве, заключенному с партнером. Партнер-застройщик предоставляет банку из собственных средств возмещение в форме единовременной выплаты [1].

Дисконт процентной ставки может применяться как для рыночных программ ипотечного кредитования, так и для программ кредитования «Семейная ипотека», «Госпрограмма. ИТ-специалисты», «Дальневосточная и арктическая ипотека». При этом недопустимо, чтобы в результате применения дисконта к стандартной процентной ставке размер процентной ставки принимал нулевое или отрицательное значение.

Перечень объектов, на которые распространяется действие программы субсидирования, утверждается по соглашению между банком и партнером-застройщиком и может быть впоследствии дополнен по соглашению сторон.

Субсидия рассчитывается и выплачивается в следующих в двух вариантах – на всю сумму кредита (включая Госпрограммы – в пределах установленных лимитов по Госпрограммах) или при превышении лимита в рамках Госпрограмм.

При предоставлении субсидии на всю сумму кредита предусматривается льготный период, начинающийся с даты заключения кредитного договора. В течение льготного период базовая процентная ставка по кредитному договору определяется как ставка по базовому продукту, уменьшенная на величину скидки.

Процентная ставка исчисляется по формуле 1.

Ставка%Кредит =

= Ставка%Продукт – Дисконт, (1)

где Ставка%Кредит – процентная ставка по кредиту на льготный период, предусмотренная кредитным договором (в процентах годовых);

Ставка%Продукт – процентная ставка по кредиту, устанавливаемая Банком ВТБ в рамках программы кредитования на весь срок кредита, за исключением льготного периода (в процентах годовых);

В случае, если дисконт применяется в течение всего срока действия кредитного договора, базовая процентная ставка также устанавливается на весь срок действия кредитного договора.

По истечении льготного периода с даты начала очередного процентного периода базовая процентная ставка по ипотечному кредиту устанавливается в соответствии с параметрами базового продукта, действующими на дату подписания ипотечного кредитного договора. Размер базовой процентной ставки указывается в кредитном договоре.

Базой для расчета субсидии является сумма ипотечного кредита на дату его выдачи.

В случае, если кредит выдается на условиях Госпрограммы с превышением лимита, базой для расчета субсидии выступает сумма выданного ипотечного кредита, уменьшенная на размер лимита. Размер субсидии определяется по формуле (2):

Субсидия = (Сумма кредита – Лимит) ×

× Субсидия%, (2)

где Сумма кредита – сумма выданного ипотечного кредита;

Субсидия – размер субсидии в рублях;

Субсидия% – размер субсидии в процентах.

Размер дисконта, определятся по формуле (3):

Дисконт%СверхЛимита =

= Ставка%Продукт – Ставка%КДГП, (3)

где Дисконт%СверхЛимита – расчетный размер дисконта;

Ставка%Продукт – процентная ставка для базового продукта по кредиту, соответствующему параметрам кредита, предоставленного в рамках Госпрограммы.

По кредитам, предоставленным в рамках Госпрограмм «Ипотека с господдержкой для ИТ» и «Ипотека с господдержкой для семей с детьми», применяется значение процентной ставки для базового продукта с учетом дисконта по страхованию рисков по кредиту независимо от фактического наличия/отсутствия полного страхования рисков по кредиту;

Ставка%КДГП – процентная ставка по кредиту в рамках Госпрограммы.

Возможно совместное применение субсидирования по обоим вариантам.

В таблице приведены размеры субсидии в процентах от базы в зависимости от срока действия дисконта и программы кредитования при размере дисконта к процентной ставке в 1% годовых.

Заключение партнерских соглашений между застройщиками и кредитной организацией направлено на увеличение количества совершаемых сделок по ипотечному жилищному кредитованию клиентов. Партнеры должны предоставлять клиентам полную и достоверную информацию об объектах недвижимости (правах требования), предлагаемых для приобретения [3].

Размер субсидии в процентах от базы ипотечного кредитования на примере Банк ВТБ [2]

|

Ипотечная программа |

Срок действия дисконта, месяцев |

||||||

|

12 |

24 |

36 |

60 |

84 |

120 |

Весь срок кредитного договора |

|

|

«Ипотека. Готовое жилье», «Ипотека. Строящееся жилье» без совмещения с госпрограммами (или в части превышения лимита по госпрограммам) |

0,87 |

1,45 |

1,81 |

2,10 |

2,19 |

2,25 |

2,28 |

|

Ипотека с господдержкой |

8,43 |

9,18 |

9,77 |

10,59 |

11,08 |

11,40 |

11,59 |

|

Семейная ипотека |

9,35 |

10,13 |

10,76 |

11,71 |

12,34 |

12,87 |

13,22 |

|

IT-ипотека |

- |

- |

- |

- |

- |

- |

14,35 |

|

Дальневосточная ипотека |

- |

- |

- |

- |

- |

- |

17,01 |

Увеличение объемов и повышение доли ипотечного кредитования в структуре кредитного портфеля банка обусловит получение дополнительной прибыли, повышение качества кредитного портфеля и снижение кредитного риска в деятельности банка в целом. При этом уровень доходности за счет снижения ставки ипотечного кредитования не снизится, т.к. застройщик будет компенсировать недополученный доход из собственных средств.

Партнеры могут проводить совместные и самостоятельные рекламные и BTL кампании, способствующие не только росту продаж кредитных продуктов, но также формированию положительного имиджа и улучшению репутации компаний на рынке, привлечению внимания к новинкам, прямому взаимодействию с потенциальными заемщиками, что позволяет получать отзывы и корректировать предложения банков в соответствии с потребностями рынка.

Заключение

Таким образом, заключение партнерских соглашений с застройщиками на субсидирование дисконта по процентной ставке позволит кредитной организации увеличить объем выдаваемых ипотечных кредитов за счет привлечения клиентов (т.к. процентная ставка является одним из основных факторов выбора для заемщика), при этом не снижая доходность продукта. Кроме того, банк без дополнительных затрат расширит рекламный охват (за счет упоминания в рекламных кампаниях партнера и рекомендаций сотрудниками партнера).

Библиографическая ссылка

Щедрина И.Н. РАЗВИТИЕ ИПОТЕЧНОГО ЖИЛИЩНОГО КРЕДИТОВАНИЯ В РОССИИ НА ОСНОВЕ ПРОГРАММ СУБСИДИРОВАНИЯ // Вестник Алтайской академии экономики и права. 2025. № 1. С. 137-141;URL: https://vaael.ru/en/article/view?id=3972 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3972