Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEVELOPMENT TRENDS OF THE RUSSIAN PHARMACEUTICAL MARKET IN MODERN CONDITIONS

Введение

Санкционное давление, которое в настоящее время испытывает экономика РФ имеет длительную историю. Так еще в мае 2014 в Брюсселе прошел неофициальный саммит ЕС, в повестке дня которого был вопрос введения ограничительных мер против ряда отраслей экономики РФ: финансового и энергетического секторов, оборонной промышленности, экспорта и импорта химических компонентов, в том числе продукции фармацевтических предприятий. В настоящее время фармацевтическая промышленность играет значительную роль и в мировой, и национальных экономиках стран, и характеризуется высокой концентрацией. Основной объем производства сосредоточен в ряде транснациональных корпораций, которым принадлежит от 9% мирового рынка (компания Pfizer) до 3% (Eli Lilly). В соответствии с этим, США, ряд стран ЕС, Канада, Япония и Австралия относят к развитым рынкам [2].

Последние два десятилетия развития фармацевтической отрасли характеризуются следующими процессами. Смещение основных производителей фармацевтической отрасли из развитых стран в РФ, Китай, Бразилию, Индию, которые принято относить к категории государств с развивающимся или переходным типом экономики, характеризующихся быстрым ростом продаж лекарственных препаратов. Одной из причин такой географической трансформации стали постиндустриальная стадия развития и глобализация мировой экономики.

Стремление к сокращению финансовых и временных затрат разработку и вывод на рынок новых препаратов привели к ориентации транснациональных корпораций на препараты-блокбастеры, т.е. препараты, приносящие прибыль более $1 млрд Именно они стали драйвером роста фармацевтического рынка, дохода и возврата инвестиций на НИОКР.

Истечение срока действия патентов на ряд препаратов дало толчок замещению патентованных средств дженериками, имеющими меньшую цену вследствие меньших затрат на разработку и вывод на рынок [3]. Представители «большой фармы», чтобы сохранить свои позиции на мировом рынке вынуждены были сокращать издержки за счет разделения труда, передачи на аутсорсинг исследования и разработку научно-исследовательским центрам и университетам, слияние фармацевтических компаний между собой.

Фокусирование на разработке лекарственных средств для лечения онкологических и редких заболеваний.

Фармацевтический рынок в настоящее время характеризуется:

1) положительной тенденцией развития;

2) ярко выраженной социальной функцией;

3) высокой степенью конкуренции;

4) наличием двух сегментов: коммерческого и государственного, при достаточно мощном влиянии государственных структур.

Влияние государства на фармацевтическую отрасль объясняется следующими ее особенностями:

1) отрасль является важным фактором национальной безопасности;

2) отрасль имеет высокую экономическую и социальную значимость;

3) высокая наукоемкость отрасли сочетается со значительными рисками, в том числе и коммерческими, связанными с неопределенными конечными результатами, длительными сроками разработки лекарственных препаратов и жесткой процедурой их тестирования.

Фармацевтическая отрасль играет ключевую роль в обеспечении национальной лекарственной безопасности Российской Федерации, особенно в условиях внешнеэкономических санкций, которые оказывают значительное давление на систему здравоохранения и фармацевтический рынок. Санкционные ограничения на импорт лекарственных препаратов и фармацевтических субстанций подчеркивают необходимость развития внутреннего производства и укрепления технологической независимости. В современных условиях становится критически важным формирование устойчивой системы, способной обеспечить бесперебойное снабжение населения необходимыми лекарственными средствами.

Повышенная актуальность темы обусловлена необходимостью решения таких задач, как локализация производства, импортозамещение, разработка инновационных лекарственных средств и обеспечение контроля качества. Эти аспекты тесно связаны с национальной безопасностью и устойчивостью системы здравоохранения.

Цель данного исследования заключается изучение состояния фармацевтического рынка РФ в современных условиях, а также разработке механизма пациентоориентированного лекарственного обеспечения для стратегического развития фармацевтической независимости России в долгосрочной перспективе.

Материалы и методы исследования

Материалы и методы исследования стали методы статистического сравнения, динамический и корреляционный анализ. В качестве материалов использовались нормативно-правовые акты, статистические данные, рейтинги социально-экономического положения и эффективной деятельности развития фармацевтического рынка.

Результаты исследования и их обсуждение

В условиях современной геополитической обстановки можно утверждать, что фармацевтический рынок в России справляется с новыми задачами и устойчиво развивается. Важной основой служит «Стратегия развития фармацевтической промышленности Российской Федерации на период до 2030 года» («Фарма-2030»), которая построена из принципов, механизмов и опыта реализации программы «Фарма-2020» [1].

Ключевыми задачами фарминдустрии стало развитие импортозамещения и оптимизация логистических цепочек [3].

Импортозамещение в отрасли главным образом сосредоточено на препаратах из списка жизненно необходимых и важнейших лекарственных препаратов (ЖНВЛП), с помощью которого государство регулирует цены на препараты и осуществляет госзакупки [4].

Среди ключевых трендов отечественной фармацевтической отрасли отметим:

• консолидацию аптечных сетей;

• рост государственного сегмента (в значительной степени в период пандемии COVID-19);

• рост доли online продаж (тренд на цифровизацию фармацевтической отрасли).

Нужно отметить стабильный рост российского фармацевтического рынка: за период 2019 – 2023 годов рост составил 60%, за 10 лет – в 2,5 раза. В значительной мере такой динамике способствовала реализация программы «Фарма-2020». На конец 2023 года объем рынка составил 2,3 трлн руб. При этом, доля лекарственных средств (ЛС), произведенных российскими компаниями, достигла 36,8%, увеличившись по сравнению с 2019 годом на 6 процентных пункта. В натуральном выражении значение этого показателя составило 62,9%, рост составил 1,59 процентных пункта [5]. Основными драйверами роста российского фармацевтического рынка в период 2020 – 2023 годы, стали:

• пандемия COVID-19;

• сокращение деятельности иностранных компаний;

• введенные санкции.

При этом следует отметить устойчивую динамику рынка к снижению в натуральном выражении:

• 2018 год продано 6,36 млрд упаковок ЛС;

• 2020 год продано 6 млрд упаковок;

• 2021 году – 5,6 млрд упаковок;

• 2022 год – 5,2 млрд упаковок.

Данное снижение носит ускоряющийся характер, что говорит о том отечественный фармацевтический рынок, характеризующийся инфляционным ростом цен на ЛС и одновременным снижением физического объема продаж.

В рассматриваемый период состояние фармацевтического рынка характеризуется также ростом продаж дженериков: в 2023 году продажи дженериков составили 0,8 трлн рублей (36,3%), в то время как продажи оригинальных препаратов составили 1,4 трлн рублей (63,7%). Это привело к увеличению доли дженериков в общем объеме рынка c 34% в 2019 году до 38% в 2023 году. Как видно из приведенных данных темпы роста продаж дженериков превышали темпы роста продаж оригинальных препаратов, следствием чего стало увеличение доли рынка, занимаемой дженериками.

Фармацевтический рынок РФ представлен 3-мя сегментами:

• государственным;

• коммерческим лекарственных препаратов;

• коммерческим парафармацевтики (ПФ).

За период 2019 – 2023 гг. в розничном сегменте рынка среднегодовой прирост в денежном выражении составил 14%, при этом в натуральном выражении наблюдается либо небольшое снижение, либо сохранение объемов на уровне предыдущего года. 2023 год не стал исключением: в денежном выражении наблюдается семипроцентный рост до 1,4 трлн рублей, при этом в натуральном выражении имеет место двухпроцентное снижение до 5,07 млрд упаковок [6].

Государственный сегмент в 2023 году находился под влиянием ряда факторов.

1. Снижение на 21% закупок для больниц препаратов для лечения COVID-19 вследствие снижения заболеваемости коронавирусной инфекцией.

2. Рост закупок лекарств для льготных категорий населения. Федеральный бюджет предусматривал 48,2 млрд руб. на обеспечение этой категории граждан бесплатными лекарствами, медицинскими изделиями и лечебным питанием. Итоговая сумма закупок составила 49,1 млрд руб.

В результате объем государственного сегмента в 2023 году составил 0,8 трлн рублей. Среднегодовой прирост в государственном сегменте за период 2019 – 2023 гг. составил 13%, это на 1% меньше, чем в розничном сегменте.

Центральное звено на фармацевтическом рынке нашей страны как в стоимостном, так и в натуральном выражении отведено коммерческому сектору.

На конец 2012 года объем фармацевтического рынка РФ составлял 921 млрд руб. Доля ЛС локального производства в денежном выражении составляла 24%. Одной из задач обеспечения лекарственной безопасности государства является производство ЛС и субстанций для них на производственных мощностях внутри государства и контрольный пакет которых принадлежит резидентам государства. Из 567 международных непатентованных названий, включенных в перечень жизненно важных лекарств, отечественными компаниями производилось только 16,4%, зарубежными – 36,5%, остальные 47,1% – отечественными и зарубежными.

Не все цели программы «Фарма-2020» были достигнуты, тем не менее за период 2009 – 2022 гг. объем производства в стране вырос с 96 млрд до 607,9 млрд рублей или на 533%. В 2023 году в перечень жизненно важных лекарств входило уже 814 международных непатентованных названий, из них 594 могут производиться в РФ, при этом 426 производятся, начиная с субстанций, т.е. по полному технологическому циклу.

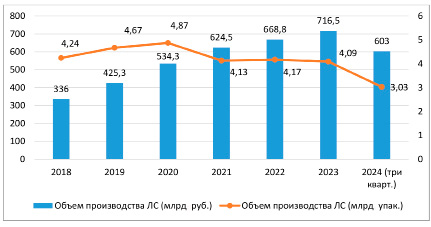

Динамика производства лекарственных препаратов в России, с учетом выпуска ЛС иностранных фармкомпаний на собственных и контрактных площадках ежегодно увеличивается (рис. 1).

По итогам трех кварталов 2024 года производители лекарственных препаратов отгрузили более трех млрд упаковок готовых лекарственных средств на 603 млрд руб. Прогнозные значения за 2024 год можно ожидать на уровне 4,04 млрд упаковок на сумму 804 млрд рублей.

Рис. 1. Объем производства ЛС в РФ в стоимостном и натуральном выражении за период 2018г. – три квартала 2024 г. Источник: составлено авторами на основе [6]

Рис. 2. Доля отечественных ЛС в стоимостном и натуральном выражении Источник: составлено авторами на основе [6,7]

Как видно, динамика относительно 2023 г. в натуральном выражении будет зафиксирована практически на нулевом уровне, при значительном росте в стоимостном выражении. Этот факт говорит, о том, что рост рынка происходит за счет смещения номенклатуры ЛС в сторону дорогостоящих лекарств и за счет инфляционного роста цен.

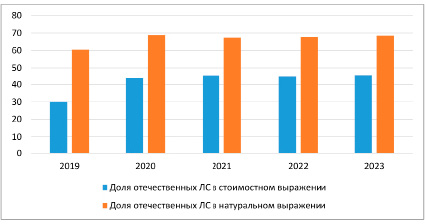

Доля лекарственных препаратов локального производства за 2019 – 2023 гг. выросла с 30% до 45% в стоимостном выражении и с 60% до 68% в натуральном выражении (рис.2). При этом на долю двадцати крупнейших производителей приходилось 44% рынка ЛС.

На протяжении ряда лет основными производителями ЛС на рынке РФ были крупные зарубежные компании, которые занимались не только производством, но и разработкой и продвижением лекарственных препаратов. С началом СВО против РФ были введены санкции, которые формально не коснулись фармацевтической отрасли. Тем не менее, импорт лекарств из недружественных стран усложнился разрывом цепочек поставок, отключение от системы SWIFT осложнило проведение платежей. Ряд компаний (Eli Lilly, GSK, Sanofi, Bayer, Abbott, Pfizer, MSD) отказались от сотрудничества при разработках и клинических исследованиях инновационных лекарств. Такая политика привела к снижению продаж ряда зарубежных компаний: Bayer, Stada, Servier, Abbott, KRKA, Gedeon Richter и др.

Тем не менее, в 2024 году ряд компаний начинают увеличивать объем продаж на рынке РФ (таблица).

Как видно, компания Bayer и 2024 году продолжает оставаться лидером продаж на российском рынке и даже нарастила объем продаж на 16,68%, сохранив свою долю рынка. Потеряли свои позиции в ТОР-10 компания немецкая Stada и российская Фармстандарт. Их место заняли российская компания Нижфарм с объемом 4 196,8 млн руб. (вторая позиция в ТОР-10) и транснациональная Novartis с объемом 3 803,7 млн руб. (десятая позиция в ТОР-10).

Все компании, вошедшие в ТОР-10 по итогам сентября 2024 года, показали рост объемов продаж, при этом доля рынка, которую занимают увеличилась до 29% и в стоимостном выражении составила 41 371,2 млн руб. Рост составил 30,04% по отношению к сентябрю 2023 года [8].

В сложившихся условиях развитие фармацевтической промышленности, импортозамещение и, как итог, обеспечение национальной безопасности в сфере лекарственного обеспечения невозможны без государственной поддержки, среди которых укажем:

1) льготные займы Фонда развития промышленности;

2) поддержка разработки лекарств и лабораторного масштабирования их производства за счет возможностей венчурного фонда «ФармМедИнновациии»;

Топ-10 производителей ЛС по стоимостному объему продаж в РФ в сентябре 2023 и в сентябре 2024 года

|

Рейтинг |

Производитель |

Сентябрь 2023 |

Сентябрь 2024 |

Прирост |

||||

|

2023, Сентябрь |

2024, Сентябрь |

Объем (млн руб.) |

Доля (%) |

Объем (млн руб.) |

Доля (%) |

Объем (%) |

Доля (%) |

|

|

1 |

1 |

Bayer |

4 615,9 |

3,8 |

5 385,8 |

3,8 |

16,68 |

0,00 |

|

2 |

Нижфарм |

4 196,8 |

2,9 |

|||||

|

4 |

3 |

Servier |

3 497,9 |

2,9 |

4 187,8 |

2,9 |

19,72 |

0,00 |

|

3 |

4 |

Отисифарм |

4 041,5 |

3,3 |

4 094,2 |

2,9 |

1,30 |

-12,12 |

|

9 |

5 |

Биннофарм Групп |

3 239,2 |

2,7 |

4 037,9 |

2,8 |

24,66 |

3,70 |

|

5 |

6 |

Teva |

3 424,8 |

2,8 |

4 002,6 |

2,8 |

16,87 |

0,00 |

|

7 |

7 |

KRKA |

3 311,1 |

2,7 |

3 984,8 |

2,8 |

20,35 |

3,70 |

|

6 |

8 |

Sanofi |

3 372,1 |

2,8 |

3 843,0 |

2,7 |

13,96 |

-3,57 |

|

8 |

9 |

Abbott |

3 294,2 |

2,7 |

3 834,6 |

2,7 |

16,40 |

0,00 |

|

10 |

Novartis |

3 803,7 |

2,7 |

|||||

|

10 |

Фармстандарт |

3 017,7 |

2,5 |

|||||

|

2 |

Stada |

4 493,3 |

3,7 |

|||||

|

ИТОГО |

31 814,4 |

26,2 |

41 371,2 |

29,0 |

30,04 |

|||

Источник: составлено авторами на основе [7].

3) специальные инвестиционные контракты (СПИК);

4) льготные инвестиционные кредиты на создание производств полного цикла и выпуска фармсубстанций в рамках «Кластерной инвестиционной платформы» [9].

Программой «Фарма 2030» предусматривается к концу 2030 года увеличение доли социально значимых ЛС, производство которых осуществляется по полному производственному циклу на территории РФ, до 90%. Данная программа даст толчок правилу «второй лишний», согласно которому государство в закупочной деятельности будет предоставлять предпочтение тем препаратам, которые полностью произведены внутри страны [9,10].

Покупка лекарственных средств – это дело, с которым непосредственно сталкиваются практически все жители нашей страны. Каждый второй приобретает лекарства только сам, иногда сам, иногда члены семьи, самостоятельно покупают лекарства очень редко, так как это прерогатива других членов семьи [11].

Важнейший аспект для реализации стратегии лекарственного обеспечения – эффективные регуляторные решения и своевременные меры, принимаемые государством для решения сложных регуляторных задач. В рамках оперативного вывода на рынок инновационных отечественных лекарственных препаратов особенно актуально гибкое нормативное регулирование в сфере экспертизы и их регистрации с учетом особенностей экономической обстановки.

Заключение

Фармацевтическая промышленность РФ, реализуя стратегию «Фарма-2030, успешно решает задачи локализации производства по полному циклу, импортозамещения и оптимизации логистических цепочек, внедряется механизм пациентоориентированного лекарственного обеспечения, благодаря чему доля лекарственных средств, произведенных российскими компаниями до 36,8%, причем особое внимание уделяется производству ЖНВЛП. Разработчики инновационных препаратов получают государственную поддержку на самых ранних этапах разработки.

На следующем этапе исследований авторы предполагают провести оценку эффективности государственной поддержки фармацевтической промышленности России.

Библиографическая ссылка

Комаров П.И., Крамлих О.Ю., Тумбулян И.Г. ТЕНДЕНЦИИ РАЗВИТИЯ РОССИЙСКОГО ФАРМАЦЕВТИЧЕСКОГО РЫНКА В СОВРЕМЕННЫХ УСЛОВИЯХ // Вестник Алтайской академии экономики и права. 2025. № 1. С. 67-73;URL: https://vaael.ru/en/article/view?id=3961 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3961