Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

ECONOMIC EFFICIENCY OF PHARMACEUTICAL INDUSTRY ENTERPRISES

Введение

В последние годы к фармацевтическому рынку России и мира в целом было приковано повышенное внимание на фоне ухудшения эпидемиологической ситуации и активной борьбы с коронавирусной инфекцией. В данных обстоятельствах фармацевтическая промышленность существенно нарастила объемы производства и темпы роста, поскольку спрос на лекарственные средства и сопутствующие фармацевтические товары был кратно выше ожидаемого уровня, в том числе с учетом фактора сезонности заболеваний [1].

Это стало активизатором развития фармацевтического производства в России: крупнейшие заводы нарастили выпуск продукции, а кроме того, было создано несколько новых производств, ориентированных на выпуск наиболее значимой в рамках пандемии продукции – антибиотиков, противовирусных, средств индивидуальной защиты, вакцин и тест-систем. Безусловно, это способствовало изменению структуры фармацевтического рынка, а кроме того, вывело на первый план новых игроков рынка, ставших лидерами [2].

Побочным эффектом повышенного спроса на фармацевтические товары в соответствии с рыночными законами, стал рост уровня цен, опережающий темпы роста цен в продовольственном сегменте в целом. Поэтому на данном этапе рост объема рынка обусловлено не только увеличением количества продаваемых упаковок, но и также ростом средних цен на лекарственные средства [3].

Ряд авторов прогнозировали, что после ослабления эпидемиологической угрозы фармацевтическое производство в стране ждет стагнация, поскольку неминуемо произойдет спад спроса и число продаваемых ежегодно упаковок будет сокращаться [4-7]. В данных условиях одним из факторов поддержания объема рынка остается сохраняющийся вызванный инфляцией рост цен. Для производственного сегмента фармацевтического рынка сложившаяся рыночная конъюнктура способна стать причиной снижения выручки, прибыли и, соответственно, эффективности деятельности [8, 9].

Цель исследования состоит в исследовании причин и факторов, определяющих изменение эффективности предприятия фармацевтической промышленности России, являющихся лидерами своей отрасли по стране в последние годы.

Материал и методы исследования

В основу исследования легли данные рейтинга крупнейших предприятий России по производству фармацевтической продукции [10]. В ходе исследования был проведена сравнительная оценка на примере 10 крупнейших объектов рынка, где в качестве показателя сопоставления выступала характеристика эффективности деятельности по итогам последнего по доступной финансовой отчетности 2023 года [11].

Результаты исследования и их обсуждение

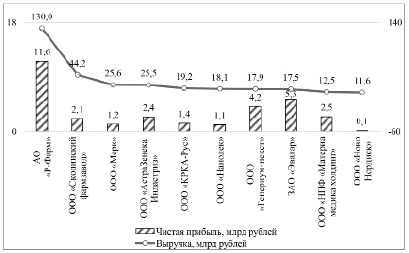

Очевидный гегемон на рынке АО «Р-Фарм» практически в 3 раза превышает показатели по выручке и более чем в 2 раза по чистой прибыли своих ближайших конкурентов, что предопределяет доминирующее положение этого предприятия на рынке и возможность диктовать свои условия. Среди ТОП-10 лидеров страны представлен только бизнес, чей деловой оборот превышает 11,5 млрд рублей, однако по величине чистой прибыли предприятия не имеют пропорционального эквивалента как с выручкой. При этом АО «Р-Фарм» также выделяется и по величине чистой прибыли, превышая остальных в значительной степени в большей пропорции, чем по величине выручки за исключением ООО «Генериум-некст» и ЗАО «Эвалар» (рисунок 1).

Рис. 1. Характеристика обобщающих показателей деятельности лидеров фармацевтической отрасли страны в 2023 году

Аномальными по пропорции отношения чистой прибыли к выручке выглядят ООО «Генериум-некст» и ЗАО «Эвалар», которые уступают по выручке ТОП-5 предприятий, но в 2-3 раза их превышают по чистой прибыли. Самое диспропорциональное соотношение чистой прибыли и выручки в ООО «Мерк» и ООО «Нанолек», а ООО «НовоНордикс» работаем на несущественном относительно величины обороте прибыльности.

Следовательно, номинальный объем выручки не является свидетельством высокого производственно-экономического результата, поскольку важное значение также имеет уровень затрат и рентабельность.

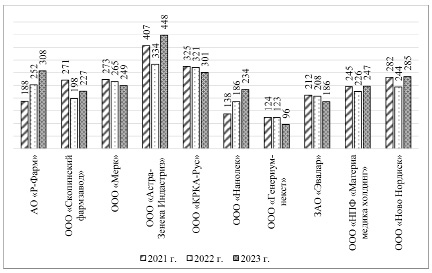

Самый продолжительный операционный цикл в 2021 году отмечен в ООО «АстраЗенека Индастриз», а самая короткая продолжительность операционного цикла (менее 140 дней) наблюдается в ООО «Нанолек» и ООО «Генериум-некст». В 2021-2022 гг. в динамике в абсолютном большинстве предприятий отмечено сокращение длительности операционного цикла, что свидетельствует об улучшении производственно-экономической деятельности предприятий и ускорению оборачиваемости. В результате, продолжительность операционного цикла более 300 дней отмечена в ООО «АстраЗенека Индастриз» и ООО «КРКА-Рус», а самая низкая – в ООО «Генериум-некст». В 2023 году только в 3-х предприятиях рассматриваемого рейтинга длительность операционного цикла продолжила снижаться, а в оставшихся – начал вновь расти на фоне усиления проявлений кризиса в экономике и спада активности на фармацевтическом рынке после окончания пандемии. В наибольшей степени вырос операционный цикл в ООО «АстраЗенека Индастриз» – до 448 дней. В свою очередь наименьшим по длительности операционного цикла является ООО «Генериум-некст» (рисунок 2).

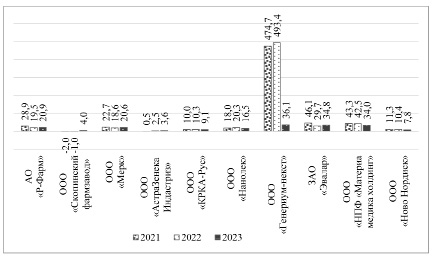

По показателю рентабельности производства выделяется ООО «Генериум-некст», где показатель превышал 470%, что определяет работу этой компании над ставшими высокомаржинальными продуктами (в силу роста их цены при незначительной себестоимости), действие которых направлено против актуальных в пандемию бронхо-легочных заболеваний и воспалений, а также болезней сердечно-сосудистой системы. Это связано с тем фактом, что данное предприятие свою деятельность осуществляло главным образом с учетом потребностей фармацевтического рынка в период пандемии и занималось производством вакцин и тест-систем для идентификации коронавируса. Однако с окончанием пандемии уже в 2023 году рентабельность производства данной компании снизилась до среднего уровня.

Рис. 2. Сопоставление предприятий фармацевтической отрасли России по длительности операционного цикла как характеристики деловой активности их в 2021-2023 гг.

Рис. 3. Сравнение изменения рентабельности производства в 10-ти крупнейших предприятиях фармацевтической отрасли России в 2021-2023 гг., %

Среди прочих предприятий выборки самый высокий уровень рентабельности приозводства устойчиво сохраняется в исследуемом периоде в ЗАО «Эвалар» ООО «НПФ «Материа медика холдинг», в которых уровень эффективности производства можно считать высоким несмотря на то, что по размеру выручки они занимают лишь 8-9 места. В 2023 году в данных предприятиях рентабельности производства находилась на уровне 34%, в результате чего на 1 рубль понесенных затрат прибыль составила 34 копейки. В ООО «Скопинский фармзавод» в 2021-2022 гг., несмотря на лидерство по размеру выручки, производственная деятельность характеризовалась устойчивостью на уровне 2-1% и лишь только к 2023 году удалось выйти на положительный финансовый результат. Кроме того, низкий уровень рентабельности производства в 2023 году отмечен в ООО «АстраЗенека Индастриз» (рисунок 3).

В динамике общим трендом является снижение эффективности производства в фармацевтической отрасли по сравнению с предыдущими годами, что связано с ростом затрат на производство в условиях кризиса, а также является следствием падением спроса на фармацевтическую продукцию из-за стабилизации эпидемиологической обстановки.

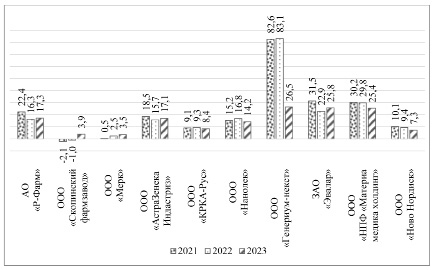

По уровню рентабельности продаж в 2021- 2022 гг. лидировало ООО «Генериум-некст», но в 2023 году показатель существенно снизился, хотя по-прежнему это выше среднеотраслевого значения на 15-20 процентов. Сопоставляю остальных участников рынка среди крупного бизнеса по уровню экономической эффективности можно отметить также ЗАО «Эвалар» и ООО «НПФ «Материа медика холдинг», у которых показатель находится в пределах 25-30% на протяжении всего изучаемого периода. Отрицательную рентабельность показывал в изучаемом периоде только ООО «Скопинский фармзавод», но ему удалось выйти в плюс по состоянию на 2023 год, опередив ООО «Мерк», у которого этот анализируемый показатель на протяжении изучаемого периода был близкий к нулю с максимальным значением в 3,5% (рисунок 4).

Несмотря на снижение уровня экономической рентабельности в 2023 году, ООО «Генериум-некст» сохраняет первое место по этому показателю, но превосходит ближайших конкурентов менее чем на 1%, что свидетельствует о выравнивании условий работы для этого предприятия и потери им своих конкурентных преимуществ (рисунок 5).

К компаниям, существенно потерявшим к 2023 году в показателе экономической эффективности, относится также и лидер отрасли АО «Р-Фарм», где в 2023 году показатель составлял 7,1%, скоратившись относительно 2021 года почти на 15%.

Рис. 4. Оценка показателя рентабельности продаж в разрез е лидеров отрасли в стране в 2021-2023 гг., %

Рис. 5. Сравнение изменения экономической рентабельности в 10-ти крупнейших предприятиях фармацевтической отрасли России в 2021-2023 гг., %

Среди оставшихся предприятий в 2023 году вариация экономической рентабельности составляла 1,3-6,5%, что заметно ниже уровня лидеров. Необходимо выделить ООО «Скопинский фармзавод», где несмотря на убыточность производственной и реализационной деятельности в 2021-2022 гг., экономическая эффективность сохранила положительное значение и составила 3,9-5,2%.

Заключение

В 2023 году среди 10-ти крупнейших предприятий фармацевтической промышленности России лидером по объемам производственно-экономической деятельности остается АО «Р-фарм», что подтверждается крайне высокими значениями выручки и чистой прибыли. Однако сравнительная оценка основных параметров эффективности деятельности предприятий отрасли показала, что между предприятиями сохраняется дифференциация в уровне рентабельности, а наиболее высокие результаты отмечены в занимающих лишь 7-9 позиции по размеру выручки. Также для большинства предприятий к 2023 году намечен общий тренд к снижению уровня рентабельности, что во многом связано с окончанием пандемии и снижением спроса на продукцию фармацевтического производства. Результаты данного исследования наглядно свидетельствуют о том, что номинально масштаб бизнеса в фармацевтическом производстве не является фактором обеспечения высокой эффективности производственно-экономической деятельности. Более важное значение имеет формирование эффективной системы и рационализация затрат производства, что актуально в условиях инфляционного роста цен в экономике.

Актуальная эпидемиологическая и экономическая ситуация позволяют прогнозировать, что в ближайшие годы на фармацевтическом рынке основными трендами станут сокращение физического объема продаж и дальнейший рост розничных цен на лекарственные средства и сопутствующие товары на уровне, опережающем темпы продовольственной инфляции. Одновременном с этим, с учетом сохраняющегося падения доходов населения, будет формироваться все больший спрос на дженерики и прочие более дешевые заменители оригинальных брендированных препаратов, а фармацевтические производства все больше будут адаптироваться к актуальной конъюнктуре с целью поддержания базового уровня эффективности, где важную роль играют санкционные ограничения и динамика курса рубля.

Библиографическая ссылка

Бушина Н.С., Наджафова М.Н., Ноздрачева Е.Н., Жилинкова Л.А. ЭКОНОМИЧЕСКАЯ ЭФФЕКТИВНОСТЬ ПРЕДПРИЯТИЙ ФАРМАЦЕВТИЧЕСКОЙ ОТРАСЛИ // Вестник Алтайской академии экономики и права. 2025. № 1. С. 25-31;URL: https://vaael.ru/en/article/view?id=3954 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3954