Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

MODERN PARADIGM OF NON-FINANCIAL MANAGEMENT REPORTING IN THE RUSSIAN FEDERATION

Введение

В настоящее время, все большая часть хозяйствующих субъектов для повышения эффективности управления использует различные формы управленческой отчетности. Это связано с особым интересом к проблемам стабильного и устойчивого развития бизнеса, инвестиционной привлекательностью для которых бухгалтерская (финансовая) отчетность является недостаточной [4,5]. Особое значение приобретает управленческая отчетность, выступающая ключевым источником данных для внутренних пользователей, способствующим принятию обоснованных управленческих решений. Сегодня содержание управленческой отчетности претерпевает изменения, что связано с растущим вниманием к нефинансовой информации, которая становится все более востребованной [7]. Поэтому, сегодня, сущностные характеристики управленческой отчетности коммерческой организации приобретают особый акцент, заключающийся в прерогативе нефинансовой информации. В связи с этим, формирование современной парадигмы управленческой отчетности, ориентированной в большей степени на раскрытие нефинансовой информации для внешних пользователей, приобретает особую актуальность.

Цель исследования заключается в формировании современной парадигмы нефинансовой управленческой отчетности коммерческих организаций, раскрывающей различным группам внешних пользователей информацию о социальной ответственности бизнеса, корпоративном управлении, устойчивом развитии, об инвестиционной привлекательности, о деловой репутации компании.

Материал и методы исследования

Теоретико-информационной базой данного исследования послужили отечественные и международные стандарты в области формирования нефинансовой отчетности, научные труды российских и зарубежных ученых-специалистов по проблемам раскрытия информации в управленческой отчетности, а также состав нефинансовой управленческой отчетности.

Результаты исследования и их обсуждение

В научной литературе не существует единого мнения относительно того, как следует трактовать понятие «управленческая отчетность». Так, управленческая отчетность, согласно исследованию профессора И.В. Алексеевой и И.Н. Богатой, представляет собой сложный и многогранный инструмент анализа, необходимый для успешного руководства организацией [13].

Малиновская Н.В. «определяет управленческий учет как самостоятельное направление бухгалтерского учета организации, обеспечивающее информационную поддержку системы управления предпринимательской деятельностью» [12, с. 334].

«Управленческую отчетность как процесс формирования достоверной и оперативной информации о внутрихозяйственных процессах и результатах деятельности» определяет Н.А. Адамова [3].

Подобной точки зрения, придерживается профессор В.П. Суйц, который считает, что управленческая отчетность «средство информирования заинтересованных пользователей о деятельности структурных подразделений хозяйствующего субъекта; формируется такая отчетность на основе данных управленческого учета» [11, с. 124].

Ивашкевич В.Б. управленческую отчетностью характеризует как «комплекс взаимосвязанных фактических и расчетных показателей о функционировании хозяйственной организации как экономической и производственной единицы» [8, с. 524].

И.В. Аверчев придерживается мнения, что «управленческую отчетность системой информационного обеспечения управления, главной целью которой является предоставление информации в точно обозначенное время, в строго определенном объеме, подготовленной определенными, обученными специалистами» [2, с. 134].

Т.Ф. Пупшис рассматривает управленческую отчетность как «единую систему результатных учетно-аналитических показателей об имущественном и финансовом положении организации, определяет ее экономической информационно-параметрической моделью выхода коммерческой организации, а также средством наблюдения и контроля пользователем управленческой отчетности за деятельностью сложной организационной системы управления и изучения ее поведения» [11, с. 84].

В.Ф. Палий делает вывод об управленческой отчетности как «совокупности упорядоченных показателей и другой информации, в которой отражается интерпретация отклонений от целей, планов и смет, без которой управленческий учет остается формальным скопищем цифровых данных, не пригодных для целей внутреннего управления» [9, с. 79].

Таким образом, можно заключить, что управленческую отчетность допустимо рассматривать с позиции двух подходов: узкого и широкого. В узком понимании под управленческой отчетностью понимается набор отчетных документов, формируемых на основе данных о деятельности компании. Такие отчеты предоставляют руководству возможность адаптировать их под конкретные задачи бизнеса, фокусируясь на ключевых показателях, которые важны для текущего (оперативного) и стратегического (концептуального) управления.

Рассмотрение управленческой отчетности в широком смысле представляет собой комплекс, объединяющий разнообразные показатели финансового и нефинансового характера, включаемые в управленческие отчеты для принятия обоснованных управленческих решений. Система управленческой отчетности включает как качественные, так и количественные финансовые и нефинансовые показатели, что позволяет создать целостное представление о текущем состоянии дел в компании, выявляя потенциальные проблемы и области для улучшения. Такой подход дает возможность руководству оперативно принимать обоснованные решения и разрабатывать эффективные стратегии, направленные на достижение поставленных целей.

Можно сделать вывод, что управленческая отчетность должна рассматривается комплексно как система взаимосвязанных показателей финансового нефинансового характера, которые могут быть выражены в стоимостном и натуральном выражении, которые позволят дать характеристику результатов финансовой деятельности организации для обоснованных управленческих решений.

Развитием информационной базы для создания управленческой отчетности финансового и нефинансового характера послужила как внешних, так и внутренних пользователей в существенной информации финансового характера, на основании которой можно принять сбалансированной управленческое решение.

Одной из актуальной формы управленческой отчетности для внешних пользователей является – интегрированный отчет. Такой отчет помогает соотнести нефинансовую информацию с финансовыми результатами. Стандартной формы такого отчета не существует, при этом Международный комитет по интегрированной отчетности, сформировал основные принципы и элементы содержания интегрированных отчетов, которые регламентируются Стандартом МСИО (IIRC). Данные о финансовом положении компании формируются на основании экономических показателей, которые представлены в бухгалтерской (финансовой) и нефинансовой отчетности. На уровне законодательства даны следующие определения отчетности.

Бухгалтерская (финансовая) отчетность – это информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированной в соответствии с предписаниями установленными Федеральным законом Российской Федерации (ст. 3 ФЗ от 06.12.2011 №402-ФЗ «О бухгалтерском учете»).

Публичная нефинансовая отчетность – представляет собой совокупность сведений и показателей, отражающих цели, подходы и результаты деятельности организаций по всем существенным вопросам социальной ответственности и устойчивого развития, включая минимальный перечень обязательно раскрываемых показателей [1].

Развитие нефинансовой отчетности в России началось с 2020 года с организаций крупного бизнеса, чьи акции продаются на бирже и внебиржевых торгах. Несмотря на уход западных инвесторов с рынков в России, в последние годы значительно возросло внимание к вопросам устойчивого развития как со стороны государственных органов, так и на внешних рынках в странах БРИКС. Распространение нефинансовой отчетности по ESG показателям широко распространены в восточных странах, которые являются торговыми партнерами России. Данная тенденция связана со сменой приоритетов: экономическая модель, предполагающая предоставление исключительно финансовых данных, утратила свою значимость – предприятиям необходимо адаптироваться к мировым проблемам окружающей среды и социальной сферы, а также раскрывать, что каждая компания сделала для общества, региона, страны.

Подготовка нефинансовой отчетности до сих пор имеет статус добровольной инициативы, при этом, имеются проекты, подготовленные государственными органами по введению стандартов, рекомендаций. В рамках реализации поручений президента РФ Владимира Путина и Стратегии социально-экономического развития РФ с низким уровнем выброса парниковых газов, Минэкономразвитием был подготовлен национальный стандарт отчетности в области устойчивого развития, утверждение которого ожидается в текущем году.

Согласно информации Московской биржи (MOEX) на февраль 2024 года, требования по подготовке ESG-отчетности для вывода ценных бумаг на фондовый рынок не были установлены. В то же время опросы, проведенные АКРА и Комитетом по интегрированной отчетности, показали, что большинство компаний намерены в 2024 году следовать рекомендациям Минэкономразвития России и Банка России, при этом используя различные стандарты, включая международные [6].

Тенденции современного мира требуют от организаций не только финансовой прозрачности, но и социальной ответственности. Это в свою очередь формирует устойчивый имидж и доверие со стороны клиентов и партнеров. Ключевым аспектом является не только соблюдение норм и стандартов, но и активное вовлечение в социально значимые проекты, способствующие улучшению качества жизни и экологии.

Формирование отчетов с нефинансовыми показателями характерно для крупных компаний, тогда как малые и средние предприятия не представляют подобные отчеты из-за недостаточной проработки законодательной базы. Тем не менее, информация нефинансового характера может сыграть ключевую роль в принятии решений внешними и внутренними пользователями.

В России в настоящее время наблюдается переход к новой системе отчетности, которая замещает традиционную бухгалтерскую (финансовую) отчетность, отражающую финансовое положение организаций. Этот процесс направлен на формирование более информативной отчетности, которая фокусируется на стратегических приоритетах и целях. Новый подход заключается в использовании управленческой отчетности, содержащей как финансовые, так и нефинансовые показатели. Это позволяет компаниям более полно и детально анализировать свою деятельность, адаптируясь к изменяющимся условиям. Вместо описания финансовых результатов, акцент делается на значимых метриках, способствующих стратегическому развитию и долгосрочной устойчивости бизнеса. Таким образом, управленческая отчетность становится важным инструментом для поддержки принятия решений и оценки эффективности работы организации в соответствии с ее целями и задачами.

Нефинансовая управленческая отчетность – система нефинансовых и финансовых показателей, аккумулированных в отчетах, позволяющих провести комплексную оценку деятельности организации и сформировать эффективные управленческие решения, позволяющие выявить возможности создания капитала и ценности в течении длительного периода функционирования коммерческой организации.

Современный подход (парадигма) к управленческой отчетности нефинансового характера базируется на объединении внешних и внутренних данных, включая как финансовые, так и нефинансовые показатели. Такая информация формируется в рамках учетно-аналитической системы предприятия, опираясь на национальные и международные стандарты, а также передовые методики составления нефинансовой отчетности.

Важным элементом составления отчетности является использования цифровых технологий, которые обеспечивают автоматизацию сбора, обработки и анализа данных, что позволяет оперативно реагировать на изменения внешней среды и адаптировать бизнес-процессы.

Внутренняя нефинансовая управленческая отчетность коммерческой организации, формируемая в соответствии с внутренними нормативами и регламентами, разработанными на основе российских и зарубежных стандартов, включающая финансовую и нефинансовую информацию, раскрываемую для стейкхолдеров. Основой для формирования нефинансовой управленческой отчетности для внешних пользователей является интеграция части публичной нефинансовой и внутренней нефинансовой управленческой отчетности (рис. 1).

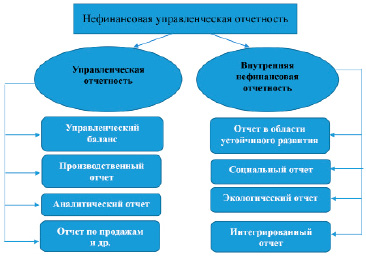

Так как нефинансовая управленческая отчетность включает элементы управленческой и нефинансовой отчетности, то ее наполняемость включает совокупность отчетов (рис. 2).

Рис. 1. Взаимосвязь между видами нефинансовой управленческой отчетности коммерческих организаций Источник: составлено на основе [13]

Рис. 2. Состав нефинансовой управленческой отчетности коммерческой организации Источник: составлено авторами

Рис. 3. Пользователи нефинансовой управленческой отчетности Источник: составлено на основе [14]

Нефинансовые данные являются ключевым элементом репутации компании, поэтому главная цель создания нефинансовой управленческой отчетности заключается в увеличении прозрачности, улучшении деловых показателей и усилении эффективности взаимодействия с заинтересованными сторонами.

В зависимости от области применения управленческая нефинансовая отчетность предоставляется для внешних и внутренних пользователей. Ориентация нефинансовой отчетности на внутренних и внешних пользователей является важнейшим критерием, определяющим форму и структуру такой отчетности.

Внутренняя управленческая нефинансовая отчетность является коммерческой тайной составляется по внутренним регламентам организации. Внешняя управленческая нефинансовая отчетность является составной частью финансовой отчетности, сформированной в соответствии с российскими и международными стандартами, а также лучшими практическими составляющими такой отчетности (рис. 3).

Нефинансовая информация может иметь значимые финансовые последствия в будущем, поэтому нефинансовая управленческая отчетность должна быть подготовлена таким образом, чтобы пользователи могли оценить деятельность компании ее влияние на окружающую среду и общество, сделать вывод об устойчивости компании.

Заключение

Таким образом, нефинансовая управленческая отчетность представляет собой важный инструмент, позволяющий организациям вести более эффективное управление и достигать стратегические цели. В условиях динамично меняющейся бизнес-среды традиционные финансовые показатели уже не всегда способны дать полное представление о состоянии дел компании. Нефинансовые показатели, такие как уровень удовлетворенности клиентов, устойчивость бизнеса, инновационные разработки и социальная ответственность, становятся все более актуальными. Комплексный подход к нефинансовой отчетности включает в себя анализ таких аспектов, как корпоративная культура, экологическая политика, а также взаимодействие с заинтересованными сторонами. Эти элементы незаменимы для формирования репутации организации и поддержания конкурентоспособности на рынке.

Применение нефинансовой управленческой отчетности позволяет не только повысить прозрачность и доверие со стороны инвесторов и потребителей, но и способствует внутреннему развитию компании, улучшая ее эффективность. Таким образом, интеграция нефинансовых показателей в стратегическое планирование является не просто тенденцией, а необходимостью для современных организаций, стремящихся к устойчивому росту и социальному прогрессу.

Библиографическая ссылка

Алексеева И.В., Перепада Т.В. СОВРЕМЕННАЯ ПАРАДИГМА НЕФИНАНСОВОЙ УПРАВЛЕНЧЕСКОЙ ОТЧЕТНОСТИ В РОССИЙСКОЙ ФЕДЕРАЦИИ // Вестник Алтайской академии экономики и права. 2025. № 1. С. 5-12;URL: https://vaael.ru/en/article/view?id=3951 (дата обращения: 11.07.2026).

DOI: https://doi.org/10.17513/vaael.3951