Научный журнал

Вестник Алтайской академии экономики и права

Print ISSN 1818-4057

Online ISSN 2226-3977

Перечень ВАК

THE PHENOMENON OF DEPOSIT ISSUE

Введение

Обеспечение банковской деятельности финансовыми ресурсами в достаточном количестве и надлежащего качества всегда было насущной проблемой кредитных организаций. Особенностью банковского бизнеса является осуществление деятельности не за счет собственных финансовых ресурсов, а преимущественно благодаря использованию денежных средств клиентов, временно находящихся на различных банковских счетах. Развитие финансовых отношений банков с обладателями денежных средств и совершенствование процессов вовлечения данных средств в банковский бизнес привели к созданию особого социального института «заинтересованных лиц» – депозитных стейкхолдеров. Депозитные стейкхолдеры в лице частных сберегателей и корпоративных клиентов активно используют возможности банковских депозитов для сохранения и преумножения своих денежных средств. В значительной степени депозитные отношения с ними перерастают в долгосрочные инвестиционные с элементами партнерства. За последние три года объемы привлеченных кредитными организациями средств физических и юридических лиц увеличились более чем 1,6 раза, достигнув рубежа в 100 трлн руб. Это делает банковский бизнес еще более зависимым от поведения, предпочтений, ожиданий и настроения депозитных стейкхолдеров, определяемых их финансовой политикой по отношению к участию финансовыми ресурсами в отечественном банковском бизнесе. Такое положение обуславливает необходимость совершенствования банковской депозитной и клиентской политики с учетом стейкхолдерского, человекоцентричного подхода к дальнейшему осуществлению банковской деятельности. При этом возникает необходимость пересмотра устоявшихся взглядов на сущность банковского депозита, его эмиссионного характера и отрасль банковского менеджмента – депозитование. Деятельность банков по созданию новых денег (безналичной денежной эмиссии) практически не регламентируется, что вызывает необходимость дополнительного изучения данного феномена и разработки системы регулирования депозитной эмиссии с целью улучшения качества депозитного портфеля банков как основы для финансирования развития экономики страны, особенно ее реального сектора, испытывающего наибольшую потребность в долгосрочных финансовых ресурсах.

Целью исследования является изучение динамики вовлекаемых в банковский бизнес финансовых ресурсов депозитных стейсхолдеров, определение характера депозитных отношений и путей их укрепления, обоснование необходимости регулирования структуры депозитных вложений с целью расширения спектра долгосрочных депозитных инвестиций. Для достижения цели в исследовании реализуются следующие задачи:

• исследуется динамика объемов и структуры привлеченных банками депозитов физических и юридических лиц за период 2022-2024 гг.

• определяется характер депозитных отношений в новых условиях осуществления банками человекоцентричной депозитной политики кредитных организаций с учетом стейхолдерского подхода к модели ведения бизнеса;

• рассматривается эмиссионный характер депозита и связанная с этим необходимость регулирования данного процесса создания денег, обусловленная потребностями улучшения качества депозитного портфеля банков;

• исследуются пути развития института депозитных стейкхолдеров.

Материалы и методы исследования

Для анализа динамики объемов и структуры банковских депозитов использовались статистические данные Банка России с применением методов сравнения экономических показателей в разные периоды. При проведении исследования использовались методы анализа и синтеза, системного подхода, научной дедукции и абстракции. Шифр основной специальности, по которой выполнена работа, – 5.2.4 Финансы (экономические науки).

Результаты исследования и их обсуждение

В настоящее время в связи с глобальными геополитическими и экономическими изменениями, произошедшими в России, остро ощущается недостаток финансовых ресурсов. Проблема их дефицита затрагивает все сферы российского общества и отрасли экономики. Банковская сфера оказалась наиболее подверженной влиянию структурных изменений на финансовом рынке заимствований, удорожания финансовых ресурсов и политики центрального банка по таргетированию инфляции. В этих условиях, пожалуй, единственным источником для продолжения и расширения банковского бизнеса становятся финансовые ресурсы депозитных стейкхолдеров. К их числу относятся:

• физические лица, располагающие денежными доходами и сбережениями и заинтересованные в участии в банковском бизнесе данными ресурсами, приносящими дополнительные средства (процентный доход);

• юридические лица, в основном негосударственные пенсионные фонды, страховые компании и инвестиционные фонды, инвестирующие привлеченные денежные средства на банковские депозиты, обеспечивающие в настоящее время диверсификацию вложений и существенный доход;

• индивидуальные предприниматели, размещающие временно свободные денежные средства в качестве страхового резерва, способного увеличиваться за счет существующих высоких депозитных процентов.

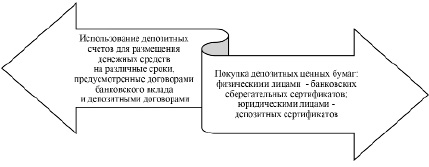

Особенностью банковского бизнеса является осуществление деятельности не за счет собственных финансовых ресурсов, а преимущественно благодаря использованию денежных средств клиентов, временно находящихся на различных банковских счетах. При этом цели размещения клиентами денег на данных счетах могут быть самыми разными – от осуществления расчетов до долгосрочного инвестирования. Депозитные стейкхолдеры участвуют в наполнении ресурсной базы кредитных организаций, используя следующие два блока банковских продуктов (рис. 1).

Эмиссионный характер выпуска в обращение депозитных и сберегательных сертификатов не вызывает сомнения, так как эти инструменты принадлежат к разряду ценных бумаг. Отнесение их к депозитам условное, так как они затрагивают отношения по поводу аккумуляции денежных средств физических и юридических лиц, которые принято называть депозитными. Следует отметить, что эмиссия сберегательных (депозитных) сертификатов, осуществляемая отечественными кредитными организациями, носит весьма скромный характер и имеет устойчивую тенденцию к сокращению (таблица).

Рис. 1. Формы депозитных вложений физических и юридических лиц

Объем выпущенных кредитными организациями сберегательных (депозитных) сертификатов в 2022-2024 гг. (млн руб.) [10]

|

Показатели |

2022 год |

2023 год |

2024 год |

|||||||||

|

01.01 |

01.04 |

01.07 |

01.10 |

01.01 |

01.04 |

01.07 |

01.10 |

01.01 |

01.04 |

01.07 |

01.10 |

|

|

Депозитные сертификаты, – всего |

7 |

5 |

35 |

5 |

5 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

в т.ч. свыше 3 лет |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

Сберегательные сертификаты, – всего |

5,287 |

4,899 |

4,603 |

4,400 |

4,303 |

4,111 |

4,029 |

3,953 |

3,840 |

3,781 |

3,716 |

3,650 |

|

в т.ч свыше 3 лет |

32 |

32 |

32 |

32 |

32 |

32 |

31 |

31 |

31 |

31 |

31 |

31 |

Рис. 2. Динамика объема привлеченных на банковские депозиты средств индивидуальных предпринимателей 2022-2024 гг. (млн руб.) [10]

В 2022 году отмечалась эмиссия банковских депозитных сертификатов со сроками погашения от 31 до 90 дней в июне-августе на суммы от 30 до 150 млн руб. В 2023 году наблюдался разовый выпуск депозитных сертификатов на 1 июня в сумме 100 млн руб. с месячным сроком погашения. В дальнейшем банковская эмиссия сертификатов для корпоративных клиентов не осуществлялась. Банковские сберегательные сертификаты у населения пользуются ограниченным спросом, за рассматриваемый период объемы выпущенных кредитными организациями данных ценных бумаг сократились на треть. Выпуск сберегательных сертификатов с долгосрочными (свыше 3 лет) сроками погашения составляет несущественную долю (0,85%).

В настоящее время фактически единственным эффективным инструментом для привлечения денежных средств физических и юридических лиц с различными сроками размещения в банке являются депозитные счета. Они же стали привлекательным способом хранения временно свободных денежных средств для индивидуальных предпринимателей. И хотя объемы привлеченных кредитными организациями средств индивидуальных предпринимателей пока небольшие, они имеют тенденцию устойчивого роста (особенно в последнее месяцы) (рис. 2).

Однако следует отметить, что индивидуальные предприниматели в основном используют депозитные счета для накопления средств, предназначенных для уплаты налогов, в качестве минимального резерва и применения депозитов «до востребования» для осуществления расчетов. К тому же структура депозитов индивидуальных предпринимателей в статистике Банка России не раскрывается [10].

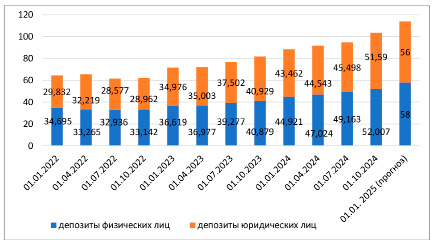

Депозитные стейкхолдеры в лице частных сберегателей и корпоративных клиентов активно используют возможности банковских депозитов для сохранения и преумножения своих денежных средств. В значительной степени депозитные отношения с ними перерастают в долгосрочные инвестиционные с элементами партнерства. За последние три года объемы привлеченных кредитными организациями средств физических и юридических лиц увеличились более чем в 1,6 раза, достигнув рубежа в 100 трлн руб. Это делает банковский бизнес еще более зависимым от поведения, предпочтений, ожиданий и настроения депозитных стейкхолдеров, определяемых их финансовой политикой по отношению к участию финансовыми ресурсами в отечественном банковском бизнесе. Такое положение обуславливает необходимость совершенствования банковской депозитной и клиентской политики с учетом стейкхолдерского, человекоцентричного подхода [7] к дальнейшему осуществлению банковской деятельности. Причем следует отметить, что данный подход применим и к корпоративным клиентам, так как решения о размещении денежных средств принимают конкретные люди. Стратегической целью банковского бизнеса в настоящее время является сохранение тенденций вовлечения сберегателей в банковский бизнес (рис. 3) путем трансформации денежных сбережений в инвестиции и формирование продолжительных отношений по этому поводу.

За три года объемы депозитных вложений физических и юридических лиц демонстрировали устойчивый рост: в совокупности они увеличились на 49473 млрд руб., или на 76,67%. Снижение депозитов наблюдалось лишь во втором-третьем кварталах 2022 г., что было обусловлено в основном началом СВО на Украине. За рассматриваемый период депозиты физических лиц увеличились на 67,17%, или на 23305 млрд руб. Вложения юридических лиц на банковские депозитные счета увеличились на 87,72%, суммарный рост составил 26168 млрд руб.

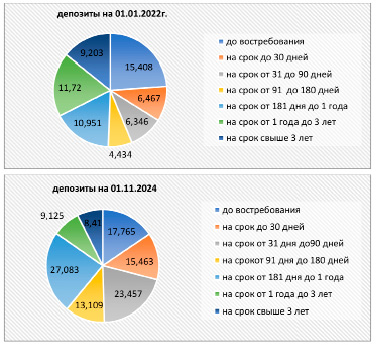

Существенным в наблюдаемом процессе роста депозитного портфеля банков является обеспечение надлежащего его качества по структуре объемов и срокам размещения средств депозитными стейкхолдерами (рис. 4).

За рассматриваемый период в структуре денежных средств депозитных стейкхолдеров, размещенных в отечественных банках, произошли значительные изменения: возросли объемы и доля депозитов от до востребования до депозитов на срок до 1 года; снизилось содержание в депозитном портфеле банков депозитов от 1 года до трех лет и выше.

Таким образом проблема отсутствия «длинных денег» отечественными банками не только не решается, а становится, благодаря их увлечению депозитами с короткими сроками, еще более острой. Кредитные организации в период роста ключевой ставки Банка России делают более привлекательными условия вложения денежных средств по среднесрочным депозитам. Тем самым в настоящий период, характеризуемый массовым притоком средств депозитных стейкхолдеров, упускается шанс увеличения доли и объемов долгосрочных депозитов, то есть сформировать часть депозитного портфеля хоть и дорогими, но «длинными деньгами». Главным критерием в этой ситуации выступает опасение невостребованности экономическими субъектами дорогих ресурсов и необходимость снижения процентной маржи банков.

Следует отметить, что структура депозитов физических лиц и ее изменения существенно отличаются от аналогичных показателей депозитных вложений юридических лиц. Что свидетельствует о наличии различий в осуществлении депозитной политики банков при формировании депозитного портфеля из разных источников.

Рис. 3. Объем привлеченных кредитными организациями депозитов физических и юридических лиц 2022-2024 гг. (трлн руб.) [10]

Рис. 4 Изменение структуры депозитов физических и юридических лиц с 01.01.2022 г. по 01.11.2024 г. (по срокам и объемам в трлн руб.)[10]

Изменения в структуре депозитов физических лиц характеризуются следующим: при увеличении размеров депозитов до востребования на 3 трлн руб., их доля в депозитном портфеле сократилась с 40,3% до 31,62%; сумма депозитов по срокам от 91 до 180 дней увеличилась на 6232,5 млрд руб., а их доля возросла с 2,34% до 13,33%; при более двухкратном увеличении депозитов на срок от 181 дня до 1 года, их доля составила 37,93%; долгосрочные депозиты от 1 года до 3 лет сократились почти на 3 трлн руб. с сокращением доли в объемах средств физических лиц с 27,8% до 12,91%; доля депозитов на срок свыше 3 лет в настоящее время упала до 1,94%, на 01.01.2022 г. она составляла 4,96%.

Депозиты юридических лиц за рассматриваемый период претерпели следующие изменения: при практическом равенстве размеров депозитов до востребования, их доля в депозитном портфеле сократилась с 4,78% до 2,03%; депозиты по срокам до 30 дней составили основную часть депозитов рассматриваемого сегмента – 29,76%, увеличившись на 11 трлн руб.; при двухкратном росте объемов депозитов по срокам от 31дня до 90 дней их доля увеличилась с 20,14% до 23,95%; при аналогичном росте депозитов на срок от 91 до 180 дней их доля снизилась с 12,14% до 11,72%; при более чем трехкратном увеличении депозитов на срок от 181 дня до 1 года, их доля составила 13,72%; при практически неизменных объемах депозитов от 1 года до 3 лет и свыше 3 лет их доля сократилась соответственно до 4,46% и 14,32% (высокая доля последних обеспечивается за счет размещения корпоративными клиентами валютных средств на 5862 млрд руб.).

Важным аспектом организации депозитных отношений является современная оценка роли и значения депозита в банковской деятельности. Следует отметить, что «депозит как особая экономическая категория обладает только ему принадлежащими сущностью и законами.

По нашему убеждению, можно отметить следующие законы депозита:

• закон возвратности и приращения денежных средств депозитора;

• закон временного функционирования депозита;

• закон экономических границ депозита;

• закон предложения;

• закон прозрачности и простоты депозита» [6, с. 68].

К данным основным законам депозита можно добавить закон прочной связи с кредитом. Кредит и депозит – две разновидности займа, однако это «самостоятельные феномены, наиболее ярко проявляющиеся как экономические категории в рыночной экономике. Депозитование и кредитование – две стороны финансирования (инвестирования), два взаимосвязанных процесса в банковском деле, обусловленных задачами привлечения и размещения финансовых ресурсов» [6, с. 67-68]. Причем депозитование является основой кредитования, так как создает финансовую базу для осуществления кредитных операций. Процесс депозитования обуславливает возможность осуществления эмиссии безналичных денег. В этом заключается предназначение депозита для кредитных организаций. Депозит важен для банков как инструмент, с помощью которого формируются ресурсы для осуществления активных операций, прежде всего кредитного характера. В результате осуществления денежно-кредитных операций в хозяйственный оборот поступают новые деньги, т.е. осуществляется денежная эмиссия. Понятие «эмиссия» не имеет однозначной характеристики. В обобщенном, широком смысле под эмиссией понимается выпуск в обращение дополнительного количества денежных знаков, ценных бумаг и платежных средств [8]. Разделяют понятия «денежная эмиссия» и «эмиссия ценных бумаг». В свою очередь денежная эмиссия подразделяется на наличную и безналичную.

Статья 75 Конституции Российской Федерации определяет положение о том, что: «Денежная эмиссия осуществляется исключительно Центральным банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускается» [1]. Что монополизирует осуществление денежной эмиссии в нашей стране единственным органом. Однако в статье 4 Федерального закона «О Центральном Банке Российской Федерации» указывается, что Банк России выполняет следующую функцию: «монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение» [2]. Следует отметить, что до настоящего времени законодатель ни в одном документе не упоминает безналичную эмиссию денег. Однако, несмотря на отсутствие законодательных норм, регламентирующих безналичную эмиссию денег, этот процесс в банковской деятельности существует и активно развивается. Безналичную эмиссию осуществляют коммерческие банки с помощью депозитного мультипликатора, представляющего собой процесс увеличения банком безналичных денег за счет денежных средств физических и юридических лиц, находящихся на депозитных счетах в процессе совершения кредитных операций. Именно таким образом, посредством расширения кредитов коммерческих банков, благодаря увеличению их депозитной базы, в настоящее время создается большая часть денежной массы. Это дает основание некоторым исследователям утверждать, что: «Основой современной денежной эмиссии считается кредит. Без движения кредита никак не может быть эмиссии денег» [3, с. 59].

В научной и учебной литературе, среди пропагандистов финансовой грамотности населения, и лиц, связанных с банковской деятельностью, а также в обществе в целом сформировалось устойчивое мнение о том, что «эмиссию наличных денег осуществляют центральные банки, а эмиссия безналичных денег (кредитная эмиссия) проводится коммерческими банками и регулируется центральным банком страны». Де-факто это именно так…

В современной банковской системе России создан механизм, способный осуществлять эмиссию и ремиссию безналичных денег и воздействовать на эти процессы размерами ключевой ставки и нормами обязательных резервов. Процесс создания банками новых денег (зачастую кредитных) получил название депозитной эмиссии. В зарубежных странах подобная эмиссия называется «депозитно-чековой». Следует, однако, отметить, что официальной трактовки понятия «депозитная эмиссия» не существует, как нет и законодательного признания роли кредитных организаций в осуществлении безналичной эмиссии денег, что вызывает существенные сложности при определении указанного процесса на практике. При этом ошибочно связывать денежную эмиссию только с деятельностью центрального банка.

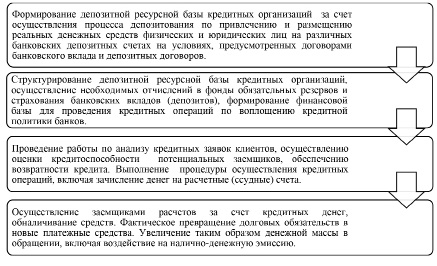

Рис. 5. Этапы осуществления депозитной эмиссии кредитными организациями

Так, например, доцент Р.М. Севек, рассматривая формы денежной эмиссии, считает, что: «Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, превышающих остатки на счетах, т.е. на депозитах кредитных институтов» [4, c.16; 9, с.114]. По нашему убеждению, в настоящее время депозитную эмиссию обеспечивают в основном кредитные организации, «через которые деньги переводятся в наличную и безналичную форму» [3, с.60].

Депозитная эмиссия, как процесс выпуска денег в хозяйственный оборот путем увеличения объемов безналичных платежных средств, включает в себя определенные этапы (рис. 5).

Следует подчеркнуть, что возможность и необходимость (потребность) существования такого экономического явления, как депозит (депозитные отношения) и связанного с ним процесса депозитной эмиссии, обусловлены «объективно протекающими в хозяйстве устойчивыми процессами взаимосвязанных кругооборотов и оборотов индивидуальных капиталов.

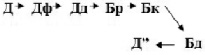

Характеризуя денежные потоки, связанные с указанными процессами, можно выделить особое звено денежной сферы (форму движения денег) – депозитное движение денег. Специфика структуры данной особой формы движения денег наглядно определяется в формуле депозитного движения:

где Д – денежные средства собственников;

Дф – целевые деньги, финансовые ресурсы сберегателей;

Дд – депозитные деньги на банковских депозитных счетах;

Бр – банковские ресурсы (ресурсная база банка);

Бк – банковский капитал, образованный в результате активных операций

банка по инвестиционно-кредитному размещению банковских ресурсов;

Бд – банковские доходы;

Д” – денежные средства депозиторов, возвращаемые банком собственнику

с приростом на сумму депозитных процентов» [5, с. 430-431].

Депозитная эмиссия является неотъемлемой частью депозитной системы, включающей в себя фундаментальный, организационный, регулирующие блоки и базирующейся на участии депозитных стейкхолдеров в банковском бизнесе, что обуславливает необходимость детального изучения рассматриваемых в статье вопросов и осуществления фундаментальных исследований в этой области банковского дела.

Заключение

Эмиссия денежных средств представляет собой сложный, многоступенчатый, многоаспектный процесс, в котором далеко не все элементы и инструменты в настоящее время нашли свое законодательное отражение. Неурегулированность безналичной эмиссии денег, игнорирование раскрытия ее депозитного характера и связи с кредитными операциями существенно усложняют процессы формирования и осуществления депозитных отношений банков с обладателями денежных доходов и сбережений. Возрастание роли депозитных стейкхолдеров должно найти отражение как в банковской депозитной политике, так и в законодательном регулировании безналичной денежной эмиссии. При этом самим кредитным организациям и главному регулятору банковского бизнеса – Банку России необходимо принять меры по улучшению качества депозитного портфеля, направленные на увеличение доли и объемов долгосрочных депозитов. В значительной степени успеха можно достигнуть за счет развития института депозитных стейкхолдеров. При улучшении партнерских отношений за счет денежных средств депозитных стейкхолдеров можно в определенной мере решить проблему «длинных денег», столь необходимых для развития отечественной экономики.

Библиографическая ссылка

Продолятченко П.А. ФЕНОМЕН ДЕПОЗИТНОЙ ЭМИССИИ // Вестник Алтайской академии экономики и права. 2024. № 12-3. С. 459-467;URL: https://vaael.ru/en/article/view?id=3943 (дата обращения: 10.06.2026).

DOI: https://doi.org/10.17513/vaael.3943