Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

TOOLS FOR ASSESSING THE IMPACT OF THE CAPITAL STRUCTURE ON THE FINANCIAL SECURITY OF THE ENTERPRISE

Введение

На сегодняшний день многие коммерческие организации оценивают важность процесса управления финансовой безопасностью предприятия. В целом хотелось бы подчеркнуть, что финансовая безопасность хозяйствующего субъекта – это такое состояние, при котором компания способна противостоять финансовым рискам, обеспечивая самостоятельное стабильное функционирование и развитие. Важность финансовой безопасности обусловлена следующими факторами:

1. Обеспечение стабильности и устойчивости, к которым относится: предотвращение банкротства, постоянство в доходах, сохранение рабочих мест и кадрового потенциала.

2. Защита от финансовых рисков, к числу которых можно отнести: непредвиденные расходы, инфляция, изменения в валютных курсах, наличие недобросовестных контрагентов.

3. Возможность развития, под которым понимается следующее: инвестиции, разработка и реализация инноваций, управление процессами слияния и поглощения.

4. Доверие со стороны инвесторов, партнеров и клиентов.

В целом, считается, что финансовая безопасность предприятия является одним из ключевых факторов его успешного функционирования и развития. Именно она позволяет компании противостоять финансовым рискам, обеспечивать стабильность функционирования, а также создавать условия для дальнейшего роста и достижения стратегических целей. Авторы исследования, считают, что время одним из существенных рисков, влияющих на финансовую безопасность коммерческого предприятия, является потеря финансовой устойчивости, которая происходит за счет нерациональной структуры капитала

Опираясь на исследования Кирильчук Н.А. [1], Шальнева В.В. [2] Казакова Н.А. [3] и Банникова Е.В [4] можно отметить, что в экономической литературе до настоящего времени не сложилось единого подхода к консолидированной оценке финансовой безопасности в коммерческой организации.

Авторы в качестве цели исследования видят следующее – разработка инструментов оценки влияние структуры капитала коммерческой организации на показатели финансовой безопасности предприятия и управления данным процессом. Данная оценка должна быть представлена в виде четкой и понятной последовательности действий. Что в свою очередь требует формирования доступной, с позиции проведения анализа, информационной базы и разработки примерных управленческих форм для ее заполнения. При этом хотелось бы подчеркнуть, что такая оценка должна быть получена как для текущего периода времени, так и для планового.

Материалы и методы исследования

Материалом для исследования выступили данные из открытых источников сети интернет, теоритические исследования посвященные вопросам финансовой безопасности деятельности коммерческой организации, научные статьи и публикации по рассматриваемой теме.

В работе были использованы общенаучные методы исследования, в частности методы теоритического познания, а также общелогические методы и приемы.

Результаты исследования и их обсуждение

Опираясь на результаты, представленные в экономической литературе [5-8], предлагаем свой взгляд на решение проблемы оценки влияния текущей и плановой структуры капитала на финансовую безопасность компании.

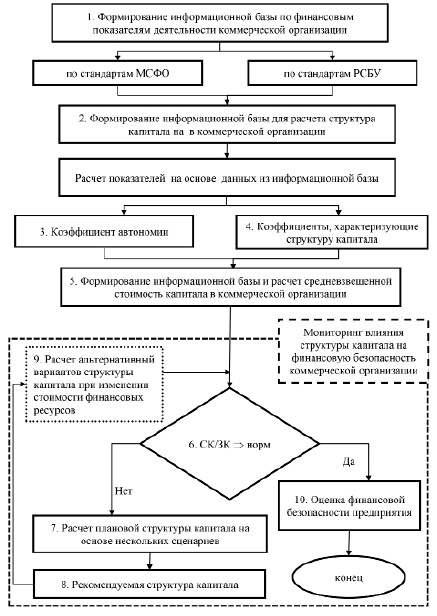

Авторское видение решения проблемы оценки влияние структуры капитала коммерческой организации на показатели финансовой безопасности предприятия представлено в виде схемы на рисунке. Ниже приведена развернутая характеристика схемы (рисунок) по основным этапам.

На первом этапе происходит формирование информационной базы по финансовым показателям деятельности предприятия. В современной российской действительности бухгалтерская финансовая отчетность чаще всего формируется по стандартам РСБУ, при этом отдельные предприятия формируют дополнительно отчётность по стандартам МСФО. Пользователи бухгалтерской информации понимают, что отчетность, сформированная по данным стандартам, имеет отличия.

Авторы на основе собственного опыта считают, что для оценки финансовой безопасности лучше использовать отчетность по стандартам МСФО (при ее наличии).

Влияние структуры капитала коммерческой организации на оценку его финансовой безопасности

Таблица 1

Форма представления данных по капиталу коммерческой организации.

|

Показатель |

Год |

||||

|

1 |

2 |

3 |

n |

||

|

Собственный капитал (СК) |

|||||

|

1 Уставный капитал |

П11 |

П21 |

П31 |

Пn1 |

|

|

2 Собственные акции |

П12 |

П22 |

П32 |

Пn2 |

|

|

3 Переоценка внеоборотных активов |

П13 |

П23 |

П33 |

Пn3 |

|

|

5 Добавочный капитал |

П14 |

П24 |

П34 |

Пn4 |

|

|

5 Резервный капитал |

П15 |

П25 |

П35 |

Пn5 |

|

|

6 Нераспре-деленная прибыль |

П16 |

П26 |

П36 |

Пn6 |

|

|

Итого (СК) |

П1ск |

П2ск |

П3ск |

…. |

Пnск |

|

Долгосрочные обязательства (ДО) |

|||||

|

7 Долгосрочные заемные средства |

П17 |

П27 |

П37 |

Пn7 |

|

|

8 ОНО |

П18 |

П28 |

П38 |

Пn8 |

|

|

9 Оценочные обязательства; |

П19 |

П29 |

П39 |

Пn9 |

|

|

10 Прочие обязательства |

П110 |

П210 |

П310 |

Пn10 |

|

|

11 Остаточные суммы по долгосрочным договорам лизинга |

П111 |

П211 |

П311 |

Пn11 |

|

|

Итого (ДО) |

П1ДО |

П2 ДО |

П3 ДО |

…. |

Пn ДО |

|

Краткосрочные обязательства (КО) |

|||||

|

12 Краткосрочные заемные средства; |

П112 |

П212 |

П312 |

Пn12 |

|

|

13 Кредиторская задолженность; |

П113 |

П213 |

П313 |

Пn13 |

|

|

14 Оценочные обязательства; |

П114 |

П214 |

П314 |

Пn14 |

|

|

15 прочие обязательства |

П115 |

П215 |

П315 |

Пn15 |

|

|

16 Остаточные суммы по краткосрочным договорам лизинга |

П116 |

П216 |

П316 |

Пn11 |

|

|

Итого (КО) |

П1КО |

П2 КО |

П3 КО |

…. |

Пn КО |

|

ИТОГО |

100 |

100 |

100 |

100 |

100 |

Если коммерческая организация не формирует в своей деятельность бухгалтерскую отчётность по стандартам МСФО, то тогда используются документы, составленные по РСБУ.

На втором этапе происходит формирование структуры собственного и заемного капитала на коммерческом предприятия за ряд лет. С авторской точки зрения, рекомендуемое значение наблюдений по которым происходит формирование структуры капитала должно составлять минимум пять лет. Таким образом, можно формировать выборку по наблюдениям и давать прогноз хотя бы на один период, а также видеть реальную тенденцию изменения показателей. Форма представления структуры собственного и заемного капитал, приведена в таблице 1.

Третий этап методики посвящен сбору данных из отчетности для расчета коэффициента автономии за ряд лет. Для этого собираются в табличной форме данные по собственному капиталу и активам предприятия за выбранный временной интервал. Примерная форма, в которую происходит сбор исходных данных, представлена в таблице 2.

Исходя из полученных результатов оценки эффективности использования капитала, необходимо выбрать наиболее оптимальное соотношение собственного и заемного капитала. Данное соотношение можно оценить по одному из трех вариантов.

1. относительно нормативного (эталонного) значения коэффициента автономии, как общего показателя, характерного для отрасли к которой принадлежит предприятие, за период наблюдения;

2. такое соотношение собственного и заемного капитала, чтобы показатель рентабельности собственного капитала находился на максимальном значении для рассматриваемого предприятия за период наблюдения;

Таблица 2

Форма представления данных для расчета показателя автономии на предприятия

|

Год |

Входящие и расчетные показатели |

|||

|

Собственный капитал (руб.) |

Заемный капитал (руб.) |

Величина активов по бухгалтерскому балансу предприятия (руб.) |

Коэффициент автономии |

|

|

1 |

Х1 |

Y1 |

Z1 |

Ка1 |

|

2 |

Х2 |

Y2 |

Z2 |

Ка2 |

|

3 |

Х3 |

Y3 |

Z3 |

Ка3 |

|

4 |

Х4 |

Y4 |

Z4 |

Ка4 |

|

….. |

….. |

….. |

….. |

….. |

|

n |

Хn |

Yn |

Zn |

Каn |

Таблица 3

Форма представления данных для расчета показателей характеризующих эффективности структуры капитала

|

Показатель |

Год |

|||||

|

1 |

2 |

3 |

4 |

n |

||

|

Коэффициент левериджа |

Х1 |

Х2 |

Х3 |

Х4 |

…. |

Хn |

|

Стоимость заемного капитала, %; |

Y1 |

Y2 |

Y3 |

Y4 |

…. |

Yn |

|

Эффект финансового рычага, %; |

ЭФР1 |

ЭФР2 |

ЭФР3 |

ЭФР4 |

ЭФРn |

|

|

ROE, %; |

Е1 |

Е2 |

Е3 |

Е4 |

Еn |

|

|

ROA, % |

А1 |

А2 |

А3 |

А4 |

Аn |

|

|

Коэффициент маневренности |

Км1 |

Км2 |

Км3 |

Км4 |

Кмn |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

КOсос1 |

КOсос2 |

КOсос2 |

КOсос2 |

КOсосn |

|

3. такое соотношение собственного и заемного капитала, чтобы показатель рентабельности собственного капитала находился на максимальном значении относительно эталонной компании данной отрасли за период наблюдения.

Если выбирается второй или третий вариант, то через полученную структуру капитала рассчитывается нормативное значение коэффициента автономии для предприятия.

На четвертом этапе происходит расчет основных показателей характеризующих эффективности структуры капитала для коммерческого предприятия за анализируемый период времени. Форма представления данных для расчета основных показателей, представлена в виде таблицы 3.

Пятый этап посвящен оценке структуры источников финансирования с помощью метода средневзвешенной стоимости капитала на основе данных собранных на первом этапе. Для визуализации, полученные результаты можно представить графическим способом, вместе c показателями коэффициента автономии за тот же период. На данном этапе необходимо сделать вывод об оптимальном соотношении собственных и заемных средств. Необходимо понимать, что при такой структуре капитала у компании показатель коэффициента автономии должен соответствовать нормативному значению.

На следующем этапе проводится сравнение текущего показателя характеризующего частное между собственным и заемным капиталом компании с нормативной (заданной, требуемой) величиной данного коэффициента. То есть если достигнуто необходимое значение, то идет переход на десятый этап и проводится оценка уровня финансовой безопасности. При этом возможны некоторые рекомендации по мероприятиям на будущий временной интервал.

В качестве заданной (требуемой величины) специалист по финансовой безопасности к компании может предложить следующие показатели:

1. равно нормативному значению по отрасли;

2. равно показателю по эталонному предприятию отрасли;

3. лучшему показателю самого предприятия по заданному временному отрезку;

4. равно плановому показателю, полученному в моде имитационного моделирования.

В случае не достижения нормативного значения показателя соотношения собственного и заемного капитала принимается решение об определении структуры капитала в плановый период времени, которое реализуется на следующем этапе.

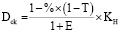

Расчет структуры капитала коммерческой организации, в плановом периоде времени, на основе нескольких сценариев развития компании происходит на седьмом этапе. В качестве методического приема для расчета плановой структуры капитала, предлагаем использовать совокупный подход, включающий в себя расчет следующих показателей: средневзвешенной стоимости капитала; EBIT; EPS; эффекта финансового рычага.

Опираясь на положительные и отрицательные аспекты подходов и инструментов при формировании структуры капитала, в целях поддержания требуемого уровня финансовой безопасности представим следующие расчёты планового показателя собственного капитала на предприятии (формула 1).

(1)

(1)

где R – средневзвешенная стоимость привлеченного заемного капитала;

Кн – нормативное значение показателя автономии, характерное для данной отрасли;

E – экономическая рентабельность активов предприятия;

T – действующая ставка по налогу на прибыль компании;

% – средневзвешенная ставка по заемному капиталу;

Dck – плановый показатель собственного капитала предприятия (в долях от величины баланса)

Полученные результаты расчета структуры капитала на основе нескольких сценариев предлагается оформлять в виде таблицы 4.

Исходя из полученных результатов, рекомендуем среднюю долю собственного капитала в виде определенного диапазона.

После происходит переход к этапу 8, в котором выбирается лучший сценарий, с точки зрения финансовой безопасности коммерческого предприятия.

Внешняя среда оказывает существенное слияние на стоимость привлечения заемных средств. Расчет вариантов структура капитала, при изменении средней стоимости привлечения заемных ресурсов, необходим для формирования плановых показателей в нестабильной финансовой среде (этап 9). Если внешняя финансовая среда стабильная и практически неизменна, то данный этап пропускается.

В случае если оптимальная величина структура капитала не достигнута, то рассматривается дальнейшее изменение сценариев.

На последнем десятом этапе алгоритма происходит оценка уровень финансовой безопасности предприятия с учетом предложенной выше структуры заемного и собственного капитала. Базой для такой оценки предлагается использовать индикаторный метод на основе контрольных точек финансовой безопасности, который был предложен в работе Запорожцевой Л.А. и Рябых М.А. [9].

Таблица 4

Определение рекомендуемой структуры капитала в целях финансовой безопасности коммерческого предприятия

|

Показатели Сценарий |

Основные |

Дополнительные |

||||||||||

|

WACC, % |

EPS, руб. |

Среднегодовой EBIT, руб. |

ЭФР, % |

Среднегодовая ROA, % |

СК/ЗК |

Процентные платежи, руб. |

... |

СК, руб. |

СК, руб. |

СК, руб. |

СК, руб. |

|

|

1 |

||||||||||||

|

2 |

||||||||||||

|

3 |

||||||||||||

|

….. |

||||||||||||

|

n |

||||||||||||

Таблица 5

Контрольные точки финансовой безопасности

|

Показатели |

Значения показателей |

Нормативный показатель |

||

|

надежный |

рискованный |

|||

|

фактическое |

плановое |

|||

|

Темпы прироста прибыли |

Кф1 |

Кр1 |

Н1 |

Р1 |

|

WACC |

Кф2 |

Кр2 |

Н2 |

Р2 |

|

Плечо финансового рычага |

Кф3 |

Кр3 |

Н3 |

Р3 |

|

рентабельность СК |

Кф4 |

Кр4 |

Н4 |

Р4 |

|

EVA |

Кф5 |

Кр5 |

Н5 |

Р5 |

|

Коэффициент автономии |

Кф6 |

Кр6 |

Н6 |

Р6 |

|

Рентабельность активов |

Кф7 |

Кр7 |

Н7 |

Р7 |

|

Оборачиваемость КЗ |

Кф8 |

Кр8 |

Н8 |

Р8 |

|

Коэффициент текущей ликвидности |

Кф9 |

Кр9 |

Н9 |

Р9 |

Форма представления данных для оценки уровня финансовой безопасности будет выглядеть следующим образом (таблица 5).

Расчетные данные предлагается представлять двумя колонками.

1. фактическое значение (Кф), которое получается на данных предприятия, за последний отчетный период.

2. расчетные значения (Кр), которые получаются при изменении структуры капитала предприятия.

Нормативные показатели также представлены в виде двух колонок.

1. под надежными показателями понимается нижняя граница безопасных значений для предприятия. Данные показатель Н(1;9) формируется по отраслевым значениям, к которому принадлежит рассматриваемая коммерческая организация.

2. под рискованными показателями понимается верхняя граница, за которой начинаются опасные значения для предприятия. Показатель Р(1;9) также рассчитывается на основе отраслевых значений.

Исходная информация для расчёта показателей Н и Р может быть получена из открытых источников, таких как Audit-it [10], СПАРК [11] и т.п.

Заключение

Предложенный в исследовании подход к оценке влияние структуры капитала коммерческой организации на его финансовую безопасность обоснован и логичен. Считаем, что реализация предложенного инструментария позволит, ответственным лицам на коммерческом предприятии, оценить тенденцию изменений в структуре капитала, и понять в каком направлении (правильном или нет), с точки зрения финансовой безопасности предприятия, будет двигаться компания. Авторы рассчитывают продолжить в дальнейших публикациях рассматривать вопросы, связанные с практической реализацией предложенного в статье подхода, связанного с оценкой влияния структуры капитала коммерческой организации на его финансовую безопасность.

Библиографическая ссылка

Насыров И.Р., Еремеев Д.В., Захаров Д.В. ИНСТРУМЕНТЫ ОЦЕНКИ ВЛИЯНИЯ СТРУКТУРЫ КАПИТАЛА НА ПОКАЗАТЕЛИ ФИНАНСОВОЙ БЕЗОПАСНОСТИ ПРЕДПРИЯТИЯ // Вестник Алтайской академии экономики и права. 2024. № 12-2. С. 268-275;URL: https://vaael.ru/en/article/view?id=3916 (дата обращения: 09.08.2026).

DOI: https://doi.org/10.17513/vaael.3916