Введение

Совместное предприятие (далее – СП) предполагает создание долевого участия собственности, находящейся в совместном управлении и владении, на основе вложения капитала отечественных и зарубежных партнеров для совместного осуществления хозяйственной деятельности и обеспечивает распределение риска предпринимательской деятельности в соответствии с вкладом в собственность. Рассмотрим актуальные подходы к определению совместного предприятия, данные представлены в таблице 1.

Как мы видим из таблицы, деятельность созданного предприятия регулируется заключенным между двумя и более организациями, не зависящие друг от друга юридически, договорным соглашением, которое определяет механизм предпринимательской деятельности, а также права и обязанности сторон. Важным признаком совместного предприятия является наличие в числе его учредителей хотя бы одного иностранного инвестора. Авторы отмечают, что предприятия создаются на совместные материальные ресурсы и деятельность будущей организации направлена на производство, решение научно-технических задач, торговлю.

В условиях экономической нестабильности на внутреннем рынке перспективы выхода организации на зарубежные рынки является актуальными. Создание совместных предприятий позволяет минимизировать риски потери вложений, а также использовать конкурентные преимущества в технологиях производства, сбыта, маркетинга, менеджмента партнеров. В международной практике выгоды обычно перевешивают недостатки, о чем свидетельствует уровень частоты учреждения международных совместных предприятий [5, c. 98]. Создание совместных проектов с зарубежными партнерами для российской экономики является распространённой практикой: например в 2018 году «Трансмашхолдинг» завершил сделку с DCD Group Pty Ltd по приобретению машиностроительного завода DCD Rolling Stock площадью 45 000 квадратных метров в городе Боксбург (Южно-Африканская Республика); на Кубе запущено сборочное производство автомобилей «ГАЗ» и «Урал» [6].

Таблица 1

Подходы к понятию «совместное предприятие»

|

Автор / Источник |

Сущность понятия |

|

Бургучева Е.Г. «Совместные предприятия в практике международных экономических отношений» |

Форма участия страны в международном разделении труда путём создания предприятия (юридического лица) на основе совместно внесённой собственности участниками из разных стран, совместного управления, совместного распределения прибыли и рисков [1, c.13]. |

|

IFRS №11 «Совместные предприятия»; IFRS №12 «Раскрытие информации об инвестициях» |

Совместно контролируемая компания, которая предполагает учреждение корпорации, товарищества или другой компании, в которой предприниматель имеет свою долю участия [2]. |

|

Семенов К.А. «Международные экономические отношения» |

Относительно новая организационно-социальная форма международного предпринимательства, при которой создается общая собственность на материальные и финансовые ресурсы, используемые для выполнения производственных, научно-технических, внешнеторговых и других функций [3, c.187]. |

|

Мильнер Б. З. «Теория организации» |

Долевое участие собственности, находящейся в совместном управлении и владении независящих друг от друга юридических лиц, на основе вложения капитала отечественных и зарубежных партнеров для совместного осуществления хозяйственной деятельности и обеспечивает распределение риска предпринимательской деятельности в соответствии с вкладом в собственность [4, c.135]. |

Таким образом, создание совместных предприятий российскими предприятиями рассматривается как способ уменьшения потерь, финансовых рисков, использование иностранных инвестиций, что позволяет выходить на новый уровень развития производственных мощностей и получать новые возможности для сбыта продукции.

Цель исследования: провести расчет эффективности создания совместного предприятия для российского машиностроительного предприятия с зарубежным партнером, используя методику UNIDO и рассматривая три варианта прогноза развития проекта: оптимистический, реалистический, негативный.

Материалы и методы исследования

Мировое производство изделий и услуг в области гидравлики и пневматики для приводов в 2016 г. достигло объема $38 млрд., при этом преобладал выпуск машиностроительной гидравлики, который составил $25,6 млрд. (67,4%). Основной объем производства и продаж гидроаппаратуры лежит на крупных компаниях международного масштаба в шести технически и экономически развитых странах – США, Германия, Япония, Китай и Италия, которые производят свыше 70% мировой гидравлики [7]. Россия занимает 9 место в мировом производстве машиностроительной гидравлики, ее доля составляет 2,8% [8]. На мировом рынке производства аксиально-поршневых машин доля ОАО «Пневмостроймашина» составляет более 2,5%, в сегменте гидроагрегатов – 1,5%. Это стало возможным благодаря товаропроводящей сети, покрывающей 14 стран (Аргентина, Беларусь, Бразилия, Гонконг, Египет, Индия, Испания, Италия, Казахстан, Китай, Тайвань, Турция, Чехия, Украина). В данных странах предприятие осуществляет только экспортную деятельность с помощью торговых представительств.

Для создания совместного предприятия изначально рассматривались три страны: Литва, Турция и Индия. Проведя анализ возможностей развития и создания совместного проекта с партнером, была выбрана Индия. Индия является вторым по величине рынком сбыта для российской оборонной промышленности. На Индию в 2013 году пришлось 35,6 % военного экспорта России (4,7 млрд. долларов из 16,7 млрд. долларов) [9, c. 228]. Уровень локализации производства в Индии на порядок выше, по разным данным от 66% до 70%. При ввозе комплектующих и запчастей взимается пошлина в размере 60 % [10, с. 126]. В Индии существует 9 ассоциаций производителей и потребителей гидравлики. В качестве наиболее благоприятного проекта для создания совместного предприятия рассматривается работа с партнером Kolben Hydraulics Ltd. Общество с ограниченной ответственностью начало свою работу в июле 2007-го и специализируется на продаже, ремонте и диагностике гидравлического оборудования. Kolben предлагает квалифицированную помощь по устранению неисправностей гидравлических систем, их капитальному ремонту и приобретении гидравлического оборудования. Производственные мощности находятся в городе Бангалор [11].

Применение методики UNIDO

Для оценки потенциальной эффективности и эффекта от инвестиционного проекта по созданию совместного предприятия предлагается использовать методику, разработанную организацией ООН – UNIDO (United Nations Industrial Development Organization). Данная методика была предложена в 1987 году, и позволяет определить надежность и рентабельность инвестиций с помощью статистических и динамических показателей, сравнить их с анализом финансовой-хозяйственной деятельности предприятия-инициатора совместного предприятия и сделать выводы о будущей прибыльности инвестиционного проекта по созданию совместного предприятия. В российском законодательстве основные принципы методики нашли отражение в «Методических рекомендациях по оценке эффективности инвестиционных проектов», утв. Минэкономики РФ, Минфином РФ и Госстроем РФ 21.06.99 № ВК 477. Предприятиям рекомендуется определять следующие виды эффективности инвестиционных проектов (ИП), в данном случае – создание совместного предприятия (СП) на территории зарубежного государства:

- эффективность совместного предприятия в целом;

- эффективность участия в проекте.

Оценку эффективности СП в методических рекомендациях предлагается проводить в два этапа. На первом этапе рассчитываются показатели эффективности проекта в целом. Так, для локальных проектов оценивается только их коммерческая эффективность, для общественно значимых – их общественная эффективность, а затем и коммерческая. При неудовлетворительной общественной эффективности СП не рекомендуется к реализации.

Второй этап оценки эффективности СП осуществляется после выбора схемы финансирования. На этом этапе уточняется состав участников, выявляются финансовая реализуемость и эффективность участия в проекте для каждого из них. Оценка коммерческой привлекательности инвестиционного проекта включает два основных направления, которые кратко можно обозначить как «финансовая состоятельность» (финансовая оценка) и «экономическая эффективность».

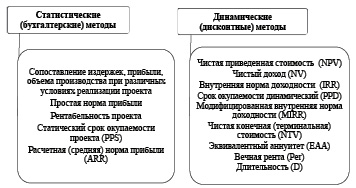

Рис. 1. Методы экономической оценки эффективности инвестиционных проектов

Методы оценки экономической эффективности инвестиций подразделяются на две основные группы: статические (бухгалтерские) и динамические (дисконтные), которые учитывают влияние временного фактора и составляют основу теории дисконтированного денежного потока DCF (Discounted Cash Flow) [12, c.125].

Статические методы не учитывают влияния фактора времени и ставки альтернативных вложений капитала. Основу оценки инвестиционных проектов представляют динамические методы, состав которых гораздо шире предложенного в рекомендациях, что позволяет учесть различные аспекты инвестиционных проектов (NPV, IRR, PI, PPD, MIRR, EAA, Per, NTV, D), а также статические методы (PPS, ARR).

Рассмотрим в таблице 2 способы расчета перечисленных динамических показателей, позволяющих проводить оценку экономической эффективности.

Таблица 2

Метрики эффективности для инвестиционных проектов по методике UNIDO

|

Показатель |

Способ расчета |

|

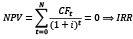

Чистый дисконтированный доход NPV (Net Present Value) |

NPV = Σmφmαm(i), (1) где αm – коэффициент дисконтирования; φm – денежный поток; i – норма дисконта. |

|

Внутренняя норма доходности IRR (Internal Rate of Return) |

при i = IRR чистая приведенная стоимость проекта будет равна нулю: NPV = f(i) = 0 |

|

Динамическая рентабельность Profitability Index (PI) |

где CIFt (Cash In Flow) – платежи со знаком «+» в CFt; COFt (Cash Out Flow) – платежи со знаком «–» в CFt. |

|

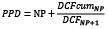

Период окупаемости PB (Payback Period) или Дисконтированный период окупаемости DPB (Discounted Payback Period) . |

где NP – номер периода, после которого кумулятивный поток меняет свой знак; DCFcumNP – величина кумулятивного дисконтированного потока в NP-м периоде; DCFNP + 1 – величина дисконтированного потока в (NP + 1)-м периоде |

|

Модифицированная внутренняя норма доходности MIRR (Modified Internal Rate of Return) |

где PV (Present Value) – приведенные затраты; TV (Terminal Value) – будущая стоимость проекта, т.е. стоимость поступлений, полученных от реализации проекта, отнесенная к концу проекта с использованием нормы рентабельности реинвестиций; iфин – ставка финансирования, по которой привлечены финансовые ресурсы; iреинвест – ставка, по которой реинвестируются доходы от проекта |

|

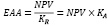

Критерий эквивалентного аннуитета EAA (Equivalent Annual Annuity) |

где KR, KA – коэффициенты ренты и аннуитета соответственно, причем

|

|

Per (Perpetuity) критерий вечной ренты. |

|

|

NTV (Net Terminal Value) – чистая конечная стоимость. |

|

|

Длительность (Duration) показатель времени, характеризующий величину чистого денежного потока, создаваемого проектом. |

где СFt – чистый денежный поток месяца t; i – месячная ставка дисконтирования; PV – суммарный денежный поток проекта, рассчитываемый по формуле (10):

где INV – первоначальные инвестиционные затраты. |

|

Расчетная норма прибыли ARR (Accounted или Average Rate of Return) |

где PN – среднегодовая прибыль (за вычетом отчислений в бюджет и амортизационных отчислений; IC – инвестированный капитал; RV – остаточная стоимость. |

, (2)

, (2) , (3)

, (3) , (4)

, (4) , (5)

, (5) , (6)

, (6) ,

,

. (7)

. (7) . (8)

. (8) , (9)

, (9) , (10)

, (10) , (11)

, (11)Рассмотрим некоторые аспекты расчетов показателей:

1) если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток; если NPV = 0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние ее владельцев останется на прежнем уровне. Если NPV > 0, то в случае принятия проекта ценность компании, а, следовательно, и благосостояние ее владельцев увеличатся;

2) IRR показывает ожидаемую доходность проекта, следовательно, коммерческая организация может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения IRR;

3) если: PI > 1, то проект принимается; PI < 1, то проект отвергается; PI = 1 означает, что проект не приносит ни убытков, ни доходов;

4) Для проектов с положительной NPV значение критерия MIRR будет больше ставки дисконтирования i, но меньше IRR. При отрицательном NPV возможен вариант, когда MIRR будет больше IRR, так как реинвестирование будет вестись по ставке большей, чем предельная доходность проекта;

5) В теории инвестиционных расчетов критерии эквивалентного аннуитета (EAA) и вечной ренты (Per) рекомендуется использовать для анализа проектов, имеющих различный жизненный цикл. При этом предполагается, что более короткий проект может быть повторен несколько раз;

6) Критерий NTV целесообразно использовать для оценки долгосрочных инвестиционных проектов и, главным образом, для оценки бизнеса и стоимости компании;

7) Значения критерия ARR принято сравнивать с показателями рентабельности собственного капитала (ROE), общих активов (ROA), инвестиций (ROI), рассчитываемыми в блоке финансовой устойчивости проекта. То есть этот статический показатель связывает экономическую эффективность проекта с показателями финансовой эффективности.

Проведенный анализ свидетельствует, что в практике инвестиционных расчетов используется широкий круг критериев экономической эффективности, что позволяет провести более многогранную оценку инвестиционного проекта. Их значения во многом определяются потоками платежей проектов, являющихся неотъемлемой частью оценки эффективности проекта.

Результаты исследования и их обсуждение

Исходя из поставленной цели создания СП, необходимо оценить только коммерческую эффективность данного инвестиционного проекта. В таблице 3 представлены данные для расчета показателей эффективности от создания совместного предприятия. Инвестированный капитал для каждого варианта составляет 100 000 USD, из которых 50 000 USD планируется потратить на приобретение производственных мощностей (станков и оборудования) для полного изготовления продукции на территории Индии – отдельных частей и их сборки. Для оптимистичного и пессимистичного прогнозов изменение цен следующее: -15% и +5% соответственно. Себестоимость производства единицы продукции в каждом из прогнозов составляет 75% от установленной цены. После установки оборудования себестоимость производства снизится на 5%. Ожидаемая норма прибыльности (рентабельности инвестируемых средств), выраженная нормой дисконта, установлена на уровне 10%, 7% и 4% в зависимости от прогнозируемого экономического и финансового состояния будущего СП. Отчисления в бюджет установлены на уровне 20% от среднегодовой прибыли. Длительность проекта рассчитана на 5 лет. Согласно индийскому налоговому законодательству налог на прибыль юридических лиц с учетом добавочного налога и местного сбора для компаний с иностранным капиталом составляет 42,024% [13]. Управленческие расходы составят 1 500 000 USD в год для каждого их прогнозов.

В таблице 4 представлены рассчитанные для каждого из прогнозов показатели и критерии, необходимые для проведения объективной экономической оценки инвестиционного проекта по созданию СП.

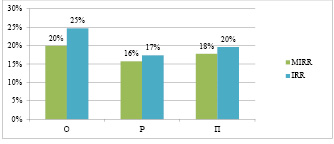

Как мы видим из таблицы 2, показатель NPV для каждого прогноза положительный, на основании этого каждый из прогнозов признается эффективным. Накопленный дисконтированный эффект для пессимистичного прогноза на 642 674 USD и 757 735 USD больше реалистичного и оптимистичного соответственно. При полученных данных предпочтение инвестора должно отдаваться проекту с пессимистичным прогнозом, несмотря на наименьший показатель чистого дохода. Для корректировки недостатков рассчитанного ранее критерия IRR на рисунке 2 представлены расчетные значения модифицированной внутренней нормы доходности. Так как MIRR показывает ожидаемую доходность ИП, СП сможет принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже полученного значения MIRR.

Таблица 3

Вводные данные для расчета эффективности совместного предприятия

|

Показатель |

Оптимистичный прогноз |

Реалистичный прогноз |

Негативный прогноз |

|

Инвестированный капитал |

100 000 USD |

||

|

Приобретение оборудования |

50 000 USD |

||

|

Покупка оборудования |

3 мес. |

5 мес. |

12 мес. |

|

Цена на единицу продукции, в USD |

9 492 USD |

11 167 USD |

11 725 USD |

|

Цена на единицу продукции, Δ% |

- 15% |

0% |

+ 5% |

|

Себестоимость производства единицы продукции (75% от цены) |

7 119 USD |

8 375 USD |

8 794 USD |

|

Себестоимость производства единицы продукции после запуска приобретенного оборудования (95% от заявленной себестоимости) |

6 763 USD |

7 956 USD |

8 354 USD |

|

Норма дисконта |

10% |

7% |

4% |

|

Остаточная (ликвидационная) стоимость предприятия |

20 000 USD |

15 000 USD |

5 000 USD |

|

Ставка налогового процента |

42, 024% [35] |

||

|

Управленческие расходы (USD в год) |

1 500 000 USD |

||

Таблица 4

Показатели и критерии эффективности создания совместного предприятия

|

Показатель |

Оптимистичный прогноз |

Реалистичный прогноз |

Негативный прогноз |

|

Коэффициент дисконтирования |

0,6209 |

0,7129 |

0,8219 |

|

Чистый доход (NV), USD |

4 137 922 |

3 278 676 |

3 152 983 |

|

Чистый приведенный доход (NPV), USD |

735 517 |

850 578 |

1 493 252 |

|

Дисконт ИП, USD |

3 402 405 |

2 428 098 |

1 659 731 |

|

Внутренняя норма доходности (IRR), в % |

25% |

17% |

20% |

|

Модифицированная внутренняя норма доходности (MIRR), в % |

20% |

16% |

18% |

|

Динамическая рентабельность (PI) |

1,1112 |

1,0922 |

1,0889 |

|

Период окупаемости (PB, PPS, PPD), лет |

7,0808 |

7,2476 |

7,3307 |

|

Критерий эквивалентного аннуитета (EAA), USD |

194 028 |

207 448 |

335 425 |

|

Критерий вечной ренты (Per), в % |

2,6379 |

3,48418 |

5,6156 |

|

Чистая конечная стоимость (NTV), USD |

456 698 |

606 451 |

1 227 344 |

|

Длительность (D), лет |

0,4071 |

0,4066 |

0,4079 |

|

Суммарный денежный поток (PV), USD |

2 892 106 |

2 563 141 |

2 752 443 |

|

Расчетная норма прибыли (ARR) |

5,7576 |

4,37194 |

3,83874 |

|

Эффект от СП, USD |

1 402 010 |

1 265 971 |

1 406 570 |

Рис. 2. Модифицированная внутренняя норма доходности (MIRR) СП для оптимистичного, реалистичного и пессимистичного прогнозов, в %

Составлено автором

Самое высокое значение показателя PI у ИП оптимистичного прогноза. Отдача каждого вложенного доллара в данный ИП будет больше. Период окупаемости для каждого из представленных прогнозов наступит на восьмом году функционирования совместного предприятия. Критерий эквивалентного аннуитета для пессимистичного прогноза больше на 127 977 USD и на 141 397 USD реалистичного и оптимистичного прогнозов Обозначенный относительный критерий показывает размер эквивалентного аннуитета, то есть эквивалентный по критерию NPV размер рентного потока и означает такую последовательность платежей, все члены которой равны друг другу, причем платежи происходят через равный интервалы времени друг за другом.

Чистая конечная стоимость инвестиционного проекта по созданию совместного предприятия выше у пессимистичного прогноза. Рассчитанные данные показывают, что стоимость ИП по созданию СП для реалистичного прогноза будет в два раза меньше стоимости для пессимистичного прогноза и на 149 753 USD больше для оптимистичного.

Длительность или средний период времени до момента, когда ИП начнет давать прибыль для каждого из представленных прогнозов наступит на первом году функционирования совместного предприятия: каждый из смоделированных проектов начнет приносить прибыль на 5 месяце деятельности. Доходность СП оптимистичного прогноза выше на 1,3857% и на 1,9189% доходности реалистичного и пессимистичного прогнозов соответственно.

Так как данный критерий является статистическим, его принято сравнивать с показателями финансовой эффективности: ROE, ROA и ROI. В 2016 финансовом году данные показатели составляли 3,99%, -0,23% и -0,28% соответственно. Рассчитанные показатели ARR выше показателей эффективности. Это может означать, что инвестиционный проект сможет улучшить финансовую эффективность совместных предпринимателей.

Интегральный эффект СП для оптимистичного и реалистичного прогнозов выше данного показателя для реалистичного прогноза. Полученные показатели эффекта и эффективности оказались неоднозначными. Для определения, какой из прогнозов успешнее, необходимо использовать полученные значения показателей MIRR, PI, Per и эффект СП. Относительно реалистичного и пессимистичного прогнозов высокие значения модифицированной внутренней нормы доходности, динамической рентабельности и интегрального эффекта для оптимистичного прогноза, несмотря на относительно низкое значение критерия вечной ренты, указывают на большую эффективность смоделированного инвестиционного проекта оптимистичного прогноза.

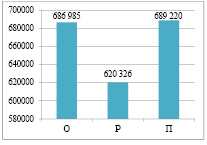

Инициатор СП российская организация ОАО «Пневмостроймашина», учитывая индийское законодательство, рассчитывает на свое участие в деятельности совместного предприятия в размере 49% от капитала СП (соответственно, у индийской Kolben Hydraulics Ltd. – 51%). На рисунке 3 представлен интегральный эффект от СП по каждому из прогнозов для российского предприятия.

Рис. 3. Эффект от создания совместного предприятия при оптимистичном, реалистичном и пессимистичном прогнозах, USD

Каждый из смоделированных прогнозов удовлетворит цель и задачи совместного предприятия. Если рассматривать только рассчитанный показатель эффекта СП, то менеджерами необходимо остановиться либо на оптимистичном прогнозе, либо на пессимистичном, так как разница составит всего 4 561 USD. Но, принимая во внимание также и показатели эффективности, то можно сделать следующий вывод: финансовая устойчивость и прибыльность предприятия от инвестиционной деятельности будет выше для оптимистично-прогнозируемой модели СП.

Выводы

На основании полученных значений был сделан вывод о большей прибыльности и эффективности совместного предприятия для оптимистичного прогноза. Эффект от создания СП для ОАО «Пневмостроймашина» составит 686 985 USD совокупно за пять лет успешной деятельности совместного предприятия. Чистый доход ПСМ будет равняться 2 027 582 USD, в то же время чистый приведенный доход – 360 403 USD. Безубыточность инвестиционного проекта по созданию совместного предприятия наступит на 5 месяце первого года деятельности, а период окупаемости – после 7 лет и 1 месяца функционирования предприятия. Рентабельность предприятия составит 1,11%. Чистая конечная стоимость СП после 5 лет активной деятельности будет равна 456 698 USD. Суммарный денежный поток составит 2 892 106 USD.