Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DEPRECIATION OF FIXED ASSETS OF THE TRADE SERVICES MARKET IN THE NORTHERN REGIONS

Введение

Основные фонды играют ключевую роль в функционировании любого бизнеса. Эти фонды представляют собой активы, которые предназначены для многократного или долговременного использования, и срок их эксплуатации составляет не менее одного года. В категорию основных фондов входят такие объекты, как здания, сооружения, машины и оборудование, а также транспортные средства, продуктивный и рабочий скот, многолетние насаждения и другие активы [1]. Анализ состояния основных средств является необходимым инструментом для оценки производственных возможностей компании и её будущих перспектив. Объем основных фондов напрямую влияет на важнейший экономический показатель предприятия – производственную мощность [2]. При обследовании основных фондов в торговом секторе России, особенно в её северных регионах, можно с уверенностью отметить, что они характеризуются высокой степенью износа. Это свидетельствует о неэффективном использовании активов, особенно на фоне низкого уровня обновления. Актуальной задачей остаётся ввод в действие новых основных фондов, что является важной целью для инвестиций в основной капитал [3]. Согласно данным Федеральной службы государственной статистики на начало 2022 года, в сфере торговли РФ наблюдаются следующие показатели: степень износа основных фондов достигает 72%, а доля полностью изношенных фондов составляет 41,2%. При этом уровень ввода в действие новых основных фондов составляет лишь 3,1%. Эти данные показывают, что как степень износа, так и доля полностью изношенных фондов имеют тенденцию к накапливанию, что наблюдается на протяжении последних нескольких лет (2017-2022 гг.). В то же время, количество вновь введенных в действие фондов остаётся на стабильном уровне без значительных изменений [4]. Многочисленные исследования показывают, что степень износа основных фондов имеет значительное значение для оценки состояния предприятия. Если уровень износа составляет менее 20%, это указывает на наличие новых активов, тогда как износ в диапазоне от 20% до 50% считается нормальным. Но когда степень износа колеблется от 50% до 75%, это сигнализирует о том, что проблема обновления основных фондов остается неразрешенной. В таком случае компания сталкивается с риском ухудшения своей конкурентоспособности и качества продукции. Если же износ превышает отметку в 70%, это уже светит серьезными угрозами, включая вероятность банкротства предприятия. На сегодняшний день уровень износа основных фондов на многих предприятиях превысил критические значения. В 2022 году коэффициенты обновления и списания основных фондов составили всего 6,2% и 1,2%, соответственно. Эти цифры ясно показывают, что процесс обновления активов осуществляется неэффективно и с недостаточной интенсивностью. Разобраться в причинах такого положения дел представляет собой важную задачу, требующую более глубокого анализа и исследования.

В северных регионах России, в сферах оптовой и розничной торговли, отмечается гораздо более низкий уровень коэффициента обновления основных фондов по сравнению со средними показателями по стране. Одним из основных факторов, способствующих ухудшению фондоотдачи, является медленный процесс освоения новых активов, которые вводятся в эксплуатацию. В данной ситуации одной из ключевых задач для повышения эффективности использования капитальных вложений и основных фондов становится необходимость не только своевременного ввода новых фондов и мощностей, но и их быстрого освоения. Этот аспект имеет стратегическое значение, так как он напрямую влияет на трудовой потенциал и емкость потребительского рынка данных регионов [5].

В качестве основного объекта исследования выступает уровень износа основных фондов на рынке торговых услуг в северных регионах. В данном контексте особое внимание уделяется степени износа и обновления этих фондов. Целью научной работы является анализ интегративных показателей, которые характеризуют финансовый капитал торговых предприятий. В процессе исследования будет оцениваться наличие, движение и уровень обеспеченности активами, а также экономическая эффективность использования основных производственных фондов на примере северных регионов.

Материалы и методы исследования

Методологическая основа данного исследования включает в себя использование формальной логики, а также различных научных методов, таких как исторический, статистический и сравнительный анализ. Дополнительно применяются систематизация и классификация данных, а также экономико-статистические и экономико-математические инструменты. Исходной информацией для работы послужили публикации периодических изданий, интернет-ресурсы и официальные документы. Важную роль в обеспечении исследования играют данные, предоставленные Федеральной службой государственной статистики.

Результаты исследования и их обсуждение

Теоретический анализ существующих исследований, касающихся факторов, влияющих на степень износа основных фондов организаций, показывает, что большинство ученых активно применяют статистические методы для анализа данных. В число используемых подходов входят относительные показатели, средние значения и динамические индикаторы, что также является основой для нашего исследования [6].

К началу 2023 г. полная учетная стоимость основных фондов сектора торговых услуг в целом по Российской Федерации (РФ) составила 6 547 972 млн руб., что формировало 1,5% от общего объема основных фондов по всем видам экономической деятельности (2017 г. – 2,4%). Суммарная величина основных фондов в денежном эквиваленте, за анализируемый период (2017–2022 гг.), имеет тенденцию к ежегодному увеличению, однако их соотношение снизилось на 0,9%.

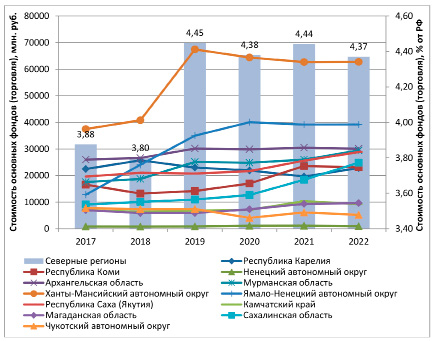

Высокие темпы роста стоимости основных фондов наблюдались и в регионах севера с 184 142 до 286 195 млн руб. Доля Севера в Российской составляющей с 2017–2022 гг. поднялась с 3,88 до 4,37% (в 2019 – 4,45%). Однако там отмечается высокая неравномерность динамики развития сектора, которая привела к сильной региональной диспропорции, что наглядно представлено на рисунке.

Стоимость основных фондов торгового сектора услуг северных регионов за период 2017–2022 гг., млн руб. Источники: Регионы России. Социально-экономические показатели. 2021. сб. / Росстат. М., 2021. 1112 с. Регионы России. Социально-экономические показатели. 2022: Р32 Стат. сб. / Росстат. М., 2022. 1122 с. Регионы России. Социально-экономические показатели. 2023: Р32 Стат. сб. / Росстат. М., 2023. 1126 с.

Таблица 1

Степень износа основных фондов сектора торговых услуг (в процентах от общего объема основных фондов)

|

Регионы |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Российская Федерация |

64,9 |

64,6 |

64,0 |

68,1 |

72,0 |

60,4 |

|

Республика Карелия |

64,9 |

40,4 |

40,4 |

47,3 |

52,6 |

46,4 |

|

Республика Коми |

41,0 |

43,4 |

47,5 |

50,9 |

55,0 |

44,8 |

|

Архангельская область |

58,7 |

66,4 |

69,0 |

59,8 |

61,8 |

53,5 |

|

Ненецкий АО |

50,7 |

51,0 |

54,4 |

57,9 |

60,3 |

48,6 |

|

Мурманская область |

13,0 |

15,6 |

17,6 |

19,4 |

47,1 |

37,7 |

|

Ханты-Мансийский АО |

88,3 |

90,5 |

91,8 |

93,6 |

95,1 |

81,9 |

|

Ямало-Ненецкий АО |

63,0 |

59,8 |

60,1 |

74,6 |

76,4 |

61,7 |

|

Республика Саха |

46,1 |

43,8 |

2,7 |

6,9 |

13,0 |

10,3 |

|

Камчатский край |

39,2 |

52,4 |

58,8 |

47,4 |

55,8 |

32,8 |

|

Магаданская область |

31,0 |

37,8 |

39,5 |

41,4 |

46,6 |

42,3 |

|

Сахалинская область |

63,0 |

61,9 |

60,4 |

56,0 |

53,8 |

39,1 |

|

Чукотский АО |

63,0 |

66,1 |

66,0 |

57,5 |

59,3 |

55,3 |

Источник: Регионы России. Социально-экономические показатели. 2023: Р32 Стат. сб. / Росстат. М., 2023. 1126 с.

Среди северных регионов наибольший вклад в северную составляющую в 2022 году внесли Ханты-Мансийский (21,9%) и Ямало-Ненецкий (13,7%) АО, Архангельская (10,5%) и Мурманская области (10,2%), а так же Республика Саха (10,8%). Практически одинаковые показатели, в пределах 8,0% пришлись на Сахалинскую область, Республику Коми и Карелию. Низкие результаты дали такие регионы как, Чукотский (1,82%) и Ненецкий АО (0,33%).

За исследуемый период (2017-2022 гг.) самое низкое падение ОФ произошло в Республике Карелии (-4,22%), Архангельской области (-3,59%) и Чукотском АО (-2,41%). Высокие темпы развития наблюдались в Ямало-Ненецком АО (+6,75%) и Сахалинской области (+3,73%) что вызвало увеличение стоимости основных фондов. Таким образом, предстоящие задачи в этой области могут включать в себя необходимость адаптации к данным изменениям и разработки стратегий для улучшения инвестиционного климата.

Важным аспектом данной темы является степень износа основных фондов, которая определяется как отношение накопленного износа к полной учетной стоимости активов на определенную дату. В случае сектора торговых услуг, наблюдаемого в северных регионах на протяжении 2017-2021 годов, фиксировалось стабильное увеличение степени износа во всех областях, кроме тех, которые показали положительную динамику (табл. 1). Исключение составили Республика Саха (с 46,1% – 2017 г. до 13,0% – 2021 г.), которая максимально снизила показатель на 33,1%, Сахалинская область (на 9,2%) и Чукотский АО (на 3,7%). Наибольшее повышение (34,1%) степени износа основных фондов отмечается в Мурманской области (с 13,0% – 2017 г. до 47,1% – 2021 г.).

Выше среднероссийского уровня (72,0%) изношены основные фонды рынка торговых услуг Ханты-Мансийского (95,1%) и Ямало-Ненецкого (76,4%) АО. Эти данные вызывают серьезное беспокойство и указывают на необходимость глубокого анализа причин таких значительных значений.

Вероятной причиной подобной ситуации может быть сложная геополитическая обстановка, которая повлияла на экономические процессы в стране. Пандемия COVID-19 привела к закрытию ряда предприятий, что вызвало не только простой в работе, но и сокращение рабочей силы. В дополнение к этому многочисленные санкции, кризисы в логистике и высокая инфляция сыграли свою роль в ухудшении финансового состояния организаций. Растущие цены на потребительские товары и значительное снижение реальных денежных доходов населения оказали негативное воздействие на покупательную способность. Все эти факторы в результате способствовали сокращению объемов продаж в торговом секторе и снижению совокупного спроса, в то время как снижение активности потребителей еще больше усугубляло ситуацию.

Статистические данные, касающиеся организаций в сфере торговли, показывают, что наряду с учетом износа, ключевым показателем является амортизация. Под амортизацией понимается процесс, при котором осуществляется упорядочение накопления средств, необходимых для воспроизводства основных фондов, посредством равномерного распределения затрат на их приобретение в течение нормативного срока эксплуатации. В 2022 году вступил в силу обновленный федеральный стандарт бухгалтерского учета, касающийся основных средств, который стал важным шагом в регулировании этой области [7]. В пояснениях к новому стандарту указано, что, если объект основных средств полностью самортизирован и его остаточная стоимость составляет ноль, организация имеет возможность пересмотреть срок его полезного использования и вновь начать начислять амортизацию. Подобные меры могут создать предпосылки для увеличения остаточной стоимости объекта и, как следствие, снижения степени износа, что потенциально может оказать положительное влияние на финансовые ресурсы, доступные хозяйствующим субъектам для осуществления инвестиций. Внедрение такого подхода к управлению амортизацией может стать важным шагом в смягчении последствий текущих экономических трудностей, способствуя организации более эффективного использования активов и оптимизации финансовых потоков. Пересмотр сроков полезного использования основных фондов и запуск процесса повторного начисления амортизации могут вызвать рост финансовых поступлений в предприятия, что создаст определенные возможности для их дальнейшего развития и укрепления конкурентоспособности. Таким образом, текущее состояние основных фондов в торговом секторе является тревожным сигналом, требующим внимания со стороны исследователей и практиков. Важно адекватно реагировать на возникающие вызовы и разрабатывать комплексные стратегии, которые будут направлены на восстановление и дальнейшее развитие сектора. Этот процесс должен быть основан на глубоком понимании происходящих изменений, а также на использовании новых возможностей, предоставляемых обновленными стандартами бухгалтерского учета и финансового управления.

В 2022 году в России, как и в северных регионах, произошло снижение показателя степени износа основных средств торгового сектора услуг. Это изменение связано с внедрением новых стандартов бухгалтерского учета, касающихся амортизации активов. Одним из факторов, способствующих этому снижению, стало введение ликвидационной стоимости, что позволило пересмотреть подход к оценке состояния основных фондов. Однако два автономных округа – Ханты-Мансийский и Ямало-Ненецкий – выделяются на фоне общей картины. Их уровень изношенности основных фондов остается катастрофически высоким: Ханты-Мансийский округ показывает 81,9%, а Ямало-Ненецкий – 61,7%. Эти значения значительно превышают среднероссийский показатель, который составляет 60,4%. Данная ситуация формирует серьезные риски для развития торговых предприятий в этих регионах, поскольку высокий уровень износа становится потенциальным сдерживающим фактором. Есть мнение, что накопленная амортизация зачастую не используется по целевому назначению из-за падения экономического роста и вводимых экономических санкций [8]. Также специалисты отмечают, что регионы, в которых растет степень износа основных фондов, как правило, испытывают дефицит в кредитах для бизнеса и инвестициях. Практически все регионы с растущим износом основных фондов отстают по темпам роста накопленной задолженности по кредитам [9]. Эти факторы в сочетании делают вопрос износа основных фондов особенно актуальным. Отметим, что на динамику износа оказывают влияние не только инвестиции в основной капитал, но и финансовое состояние компаний, что подтверждают результаты многочисленных исследований [6]. Учитывая сохранение текущих тенденций, в этих регионах существует высокая вероятность дальнейшего наращивания уровня изношенности фондов, что действительно вызывает обеспокоенность. Для того чтобы подтвердить принадлежность данных регионов к группе с высоким уровнем изношенности, а значит, маргинальным состоянием, необходимо осуществить оценку полной изношенности фондов. Этот показатель наряду со средней степенью износа дает более полное представление о состоянии основных фондов.

Таблица 2

Удельный вес полностью изношенных основных фондов на конец года (торговля оптовая и розничная, ремонт автотранспортных средств)

|

Регионы |

2017 |

2018 |

2019 |

2020 |

2021 |

|

Российская Федерация |

27,4 |

29,8 |

30,6 |

35,1 |

41,2 |

|

Республика Карелия |

6,2 |

7,5 |

7,5 |

10,9 |

11,7 |

|

Республика Коми |

21,5 |

21,3 |

21,6 |

22,3 |

23,7 |

|

Архангельская область |

22,1 |

22,8 |

22,7 |

23,3 |

24,3 |

|

Ненецкий АО |

13,3 |

15,3 |

13,3 |

22,3 |

24,3 |

|

Мурманская область |

0,7 |

1,1 |

1,4 |

1,6 |

1,7 |

|

Ханты-Мансийский АО |

32,0 |

37,1 |

46,1 |

55,2 |

66,8 |

|

Ямало-Ненецкий АО |

26,1 |

27,7 |

28,7 |

38,4 |

44,4 |

|

Республика Саха |

25,1 |

22,2 |

1,3 |

1,0 |

1,0 |

|

Камчатский край |

5,0 |

4,2 |

4,3 |

4,8 |

26,2 |

|

Магаданская область |

2,5 |

4,1 |

2,8 |

5,5 |

5,9 |

|

Сахалинская область |

23,5 |

28,0 |

23,7 |

28,2 |

26,9 |

|

Чукотский АО |

0,3 |

30,6 |

29,6 |

15,6 |

2,3 |

Источник: Регионы России. Социально-экономические показатели. 2022: Р32 Стат. сб. / Росстат. М., 2022. 1122 с.

Удельный вес полностью изношенных основных фондов (табл. 2) как в целом по Российской Федерации (+13,0%), так и в ее северных регионах увеличивался на протяжении всего исследуемого периода (2017-2021 гг.). Исключение составили Республика Саха (-24,1%). За анализируемый отрезок времени самое значительное повышение износа было зафиксировано в Ханты-Мансийском АО (+34,8%), Камчатском крае (+21,2%) и Ямало-Ненецком АО (+18,3%).

В результате экономических и социальных последствий кризисных факторов 2020 года, произошло значительное увеличение степени роста изношенности ОФ по сравнению с предыдущим годом в Ненецком (с13,3 до 22,3%), Ханты-Мансийском (с 46,1 до 55,2%) и Ямало-Ненецком (с 28,7 до 38,4%) АО. Довольно заметно улучшил свои показатели Чукотский АО (-14%), где 45,2% инвестиций в основной капитал принадлежит иностранной форме собственности.

Многие специалисты, изучающие данную проблему, отмечают, что для комплексного понимания данных обстоятельств необходимо, помимо инвестиций, выделить и другие факторы, влияющие на степень износа ОС, такие как:

– слабость финансовых рынков и банковской системы, высокий банковский процент, большая кредиторская задолженность, инфляция [9-11];

– нехватка инвестиционных ресурсов, финансирование инвестиций за счет собственных средств предприятий [10; 12; 13];

– снижение инвестиционной активности, загрузки производственных мощностей и низкий процент ввода в действие приобретенных основных средств [14];

– большой удельный вес физически и морально изношенной техники, содержание на балансе неиспользуемого оборудования, нехватка оборотных средств, технологическая отсталость [15-17];

– инвестиции в стареющие технологии [18];

– недостаточная государственная поддержка [6];

– большой удельный вес убыточных предприятий [6];

– низкие объемы ликвидации устаревших основных фондов [19];

– недостаточное поступление новых основных фондов вследствие нецелевого использования амортизационных отчислений [8].

Эти элементы создают существенные трудности для бизнеса, ограничивая его возможности для развития и обновления основных фондов. В этой связи одной из наиболее важных задач является обеспечение своевременного ввода в эксплуатацию новых основных фондов и производственных мощностей.

Таблица 3

Структура ввода в действие основных фондов на конец года (в процентах от общего объема основных фондов)

|

Регионы |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Российская Федерация |

3,9 |

3,7 |

2,5 |

2,6 |

3,1 |

2,2 |

|

Республика Карелия |

8,7 |

5,0 |

1,8 |

1,9 |

2,5 |

1,6 |

|

Республика Коми |

0,5 |

0,8 |

0,8 |

0,5 |

1,1 |

1,5 |

|

Архангельская область |

0,0 |

0,0 |

0,0 |

0,0 |

0,2 |

0,1 |

|

Ненецкий АО |

4,5 |

3,2 |

2,2 |

1,8 |

1,9 |

1,7 |

|

Мурманская область |

1,9 |

1,4 |

1,4 |

0,7 |

1,2 |

0,8 |

|

Ханты-Мансийский АО |

0,4 |

0,4 |

1,8 |

0,5 |

0,5 |

0,3 |

|

Ямало-Ненецкий АО |

0,2 |

0,7 |

0,1 |

0,7 |

0,2 |

0,1 |

|

Республика Саха |

0,9 |

1,1 |

0,2 |

0,4 |

0,6 |

0,5 |

|

Камчатский край |

2,2 |

2,4 |

1,5 |

2,4 |

0,9 |

1,1 |

|

Магаданская область |

2,9 |

1,1 |

2,4 |

5,5 |

3,3 |

3,3 |

|

Сахалинская область |

0,7 |

0,8 |

0,6 |

0,8 |

1,2 |

1,8 |

|

Чукотский АО |

1,6 |

1,9 |

0,6 |

0,9 |

1,7 |

1,4 |

Источник: Регионы России. Социально-экономические показатели. 2023: Р32 Стат. сб. / Росстат. М., 2023. 1126 с.

Успешное освоение этих активов имеет решающее значение для повышения эффективности использования основных фондов. Понимание необходимости активного обновления оборудования и технологий должно стать приоритетом для организаций, стремящихся к устойчивому развитию в условиях современного рынка.

Ввод в действие основных фондов – стоимость законченных строительством и принятых в эксплуатацию в установленном порядке объектов строительства – зданий, сооружений, пусковых комплексов, их очередей, а также оборудования, инструмента, инвентаря, многолетних насаждений, рабочего и продуктивного скота. Анализ воспроизводства основных фондов можно провести через количественные показатели с помощью сравнительной оценки, которые являются определяющими с точки зрения износа (табл. 3).

Эта проблема является следствием незначительного обновления основных производственных фондов. За период 2017-2022 год динамика обновления материально-технической базы предприятий торговли, как в Российской Федерации, так и в северных ее регионах регулярно сокращалась из года в год. Исключение составила Магаданская область (3,3%), где в 2022 году показатель установился выше среднероссийского (2,2%). Небольшой прогресс ввода в действие основных фондов наблюдался в Республике Коми (+1,0%) и Сахалинской области (+1,1%). Значительно снизился уровень обновления ОФ в Республике Карелия (-7,1%) и в Ненецком АО (-2,8%). Данная закономерность может указывать на дефицит инвестиций и отсутствие экономических стимулов (прибыль, доход хозяйствующего субъекта), а так же на уменьшение объемов производства в связи с социальными изменениями и условиями деятельности предприятия (стоимостные причины обновления ОФ, материально-экономическая несостоятельность)[20]. Указанные причины ведут к снижению производственного потенциала, а несвоевременная замена ОФ к продлению сроков использования неэффективных машин и оборудования.

Заключение

Анализ современного состояния основных фондов в торговом секторе России, особенно в северных регионах, демонстрирует устойчивую тенденцию к увеличению их изношенности. Каждый год наблюдается рост доли полностью изношенных основных фондов, что вызывает серьёзные опасения. Данная ситуация в значительной степени обусловлена нехваткой инвестиционных ресурсов, что в свою очередь ограничивает возможность своевременной замены устаревшего оборудования и технологий. В условиях, когда предприятиям не удаётся поддерживать свои активы на должном уровне, проблема износа становится особенно актуальной. Важным аспектом решения этой проблемы является система амортизации, которая позволяет более эффективно управлять основными фондами и поддерживать их в рабочем состоянии. Это может быть достигнуто через реинвестирование прибыли, что подразумевает использование средств, полученных от эксплуатации активов, для их обновления и модернизации. Если создать механизм, который наладит постоянный процесс обновления основных фондов, предприятия способны не только уменьшить уровень износа, но и повысить свою конкурентоспособность на рынке. Согласно исследованию, проводимому в рамках государственного задания НИОКТР, на которую ссылается проект, направленный на оценку реального сектора экономики северных регионов России, данный подход сосредоточен на выявлении проблем и перспективах развития. Проект, идентифицированный под регистрационным номером 122031500421-1 и рассчитанный на период с 2022 по 2024 годы, включает в себя изучение текущих тенденций в области износа основных фондов, а также разработки способов их восстановления и обновления. Это позволяет более детально подойти к решению существующих экономических вопросов, с которыми сталкиваются торговые предприятия на севере России. Значительное внимание будет уделено не только проблемам заброшенных и устаревших активов, но и механизмам мобилизации необходимых финансовых ресурсов для обновления оборудования и технологий. Реализация указанной стратегии направлена на то, чтобы обеспечить стабильное развитие торгового сектора, снизить риски, связанные с высоким уровнем изношенности основных фондов, и создать условия для лучшей адаптации к рыночным изменениям. Общая цель данной работы заключается в формировании целостной картины состояния основных фондов в торговом секторе и выработке практических рекомендаций, способствующих решению выявленных проблем. Это важно не только для отдельных предприятий, но и для экономики страны в целом. В конечном итоге, эффективное использование системы амортизации и реинвестирование прибыли могут стать краеугольным камнем для обеспечения долгосрочной устойчивости и динамичного роста торговых предприятий в условиях меняющейся экономической обстановки. Принимая во внимание данные обстоятельства, можно убедиться, что необходимость изменения подходов к управлению основными фондами стоит на повестке дня. Необходимо признать, что без создания механизма, обеспечивающего постоянный поток инвестиций и своевременное обновление активов, решить проблему растущей изношенности будет крайне сложно. Таким образом, реализация предложенных стратегий и адаптация их к особенностям северных регионов могут привести к значительным улучшениям в структуре основных фондов и положительно сказаться на общей экономической ситуации в стране.

Библиографическая ссылка

Тихомирова В.В. ИЗНОС ОСНОВНЫХ ФОНДОВ РЫНКА ТОРГОВЫХ УСЛУГ СЕВЕРНЫХ РЕГИОНОВ // Вестник Алтайской академии экономики и права. 2024. № 11-3. С. 419-427;URL: https://vaael.ru/en/article/view?id=3898 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3898