Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

DIGITAL FINANCIAL ASSETS IN THE TRANSFORMATION OF RUSSIAN BUSINESS: OPPORTUNITIES AND CHALLENGES

Введение

В современном мире все больше развиваются информационные технологии. Постоянные нововведения становятся неотъемлемой частью ведения бизнеса. Инновации затронули непосредственно и финансовую сферу нашей жизни. Не так давно появился новый способ осуществления инвестиций – цифровые финансовые активы (ЦФА). Для понимания их сути и выявления сильных сторон необходимо дать определение самих финансовых активов.

Финансовые активы – форма собственности, способная приносить доход. К ним относятся наличные деньги, депозиты, вклады, чеки, вложения в ценные бумаги и т.д.

Целью данного исследования является изучение новых технологий, выявление их сильных и слабых сторон, сравнение с аналогами и выявления их эффективности и полезности для общества.

Материал и методы исследования

При написании данной статьи были использованы такие материалы, как нормативно-правовые акты Российской Федерации, учебники на исследуемую тему, а также научные статьи. Помимо этого, были использованы также электронные ресурсы, такие как официальные сайты Правительства РФ и Центрального Банка, а также различные новостные источники (СМИ).

К методам исследования, использованных в данной работе, можно отнести такие, как анализ информационных источников, сравнение, визуализация и статистическое исследование.

Результаты исследования и их обсуждение

Стоит ввести такое понятие, как финансовый инструмент. Финансовые инструменты – это договор, при выполнении которого возникают одновременно финансовый актив у одной стороны и финансовое обязательство или долевой инструмент у другой. Следовательно, именно финансовые инструменты отвечают за формирование имущества организации.

Финансовые инструменты делятся на первичные и вторичные инструменты. Первичные – это инструменты, которые четко предусматривают покупку-продажу или поставку-получение финансового актива, что приводит к взаимным финансовым требованиям. К ним относятся кредиты и займы, акции, облигации и векселя. Вторичные финансовые инструменты являются производными от первичных, то есть которые дают возможность купить и продать право на поставку базового актива или получить выручку, связанную с изменением определенной характеристики этого актива. В них выделяют форварды, фьючерсы, опционы, свопы и т.п. [1].

Стоит также отметить, что, в большинстве своем, при работе с финансовыми активами задействованы различные посредники, такие как, например, фондовые биржи. Помимо этого, поскольку актив имеет физическое выражение, порой ему необходимо место, предназначенное для хранения, что несет в себе дополнительные затраты.

Исходя из этого, было принято решение создать аналог, совмещающий все положительные качества обычных финансовых активов и нивелирующий его негативные аспекты (или максимально снижающий их влияние). Так появились цифровые финансовые активы (ЦФА). ЦФА – это цифровой аналог уже привычных нам финансовых активов. Это значит, что наличие имущества формально подтверждено в базе оператора, его можно приобрести и оно будет числиться на счете организации-покупателя, однако находиться в ней оно непосредственно не будет. Это крайне удобный способ купли-продажи финансовых активов, поскольку он может предоставить доход, выполняя свою основную функцию, не занимая отдельного места.

В своей основе ЦФА используют такие системы, как блокчейн и смарт-контракты. Данные технологии не только позволяют осуществлять сделки автономно, но и сокращают цепочку посредников, непосредственно работающих с данным видом активов.

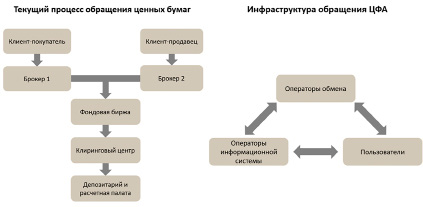

Визуально оценить различие между взаимодействием с физическими и с цифровыми финансовыми активами можно на рисунке 1. Согласно данным Ассоциации развития финансовых технологий, процесс обращения обыкновенных ценных бумаг стал гораздо проще, а число их составляющих – меньше. Используя систему цифровых финансовых активов, операторы и пользователи связаны друг с другом напрямую, что делает работу гораздо быстрее [4].

Рис. 1. Различие между системой обращения финансовых и цифровых финансовых активов в России

Блокчейн, на котором основаны цифровые финансовые активы, является некоторым условным хранилищем данных о всех транзакциях, совершаемых участниками системы. Данные, находящиеся в этом хранилище, прдеставляют собой цепочку блоков, каждый из которых содержит определенное количество транзакций. Это обеспечивает прозрачность и безопасность, поскольку данные в блокчейне не могут быть изменены незаметно. Смарт-контракт можно приравнять к цифровому контракту. Он отличается от обычного контракта с электронной подписью тем, что составляется в блокчейн-сети и может, например, автоматически переводить средства в зависимости от условий контракта [8].

Размещение и реализация ЦФА происходит с помощью специально назначенного оператора. Благодаря ему любая организация может выставить свое имущество на продажу, и далее уже через данного же оператора любой желающий, т.е. как физическое, так и юридическое лицо, может приобрести интересующий его актив.

Работа с ЦФА регулируется Федеральным законом №259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации», который был принят еще в 2020 году, а операторы информационных систем и обмена, в свою очередь, контролируются Центральным банком, который ведет реестр операторов, которые могут совершать транзакции, связанные с покупкой и продажей ЦФА.

На данный момент в реестре информационных систем числятся следующие операторы:

• Атомайз;

• Сбербанк;

• Лайтхаус;

• Альфа-банк;

• Системы распределенного реестра;

• Токены – цифровые инвестиции;

• Еврофинанс-моснарбанк;

• СПб-биржа;

• Блокчейн-хаб;

• Национальный расчетный депозитарий (НРД) [2].

Стоит упомянуть и другие преимущества ЦФА. По сути, финансовые активы – это либо денежные средства и денежные обязательства, либо ценные бумаги. С появлением ЦФА разного рода имущество организации может выступать реализуемым активом. Например, согласно заявлению оператора «Атомайз», в 2022 году на его платформе были выставлены квадратные метры недвижимости, драгоценные металлы и долговые обязательства организации. Сегодня это уже норма и широко распространенная практика [8].

Кроме того, увеличилась скорость обращения финансовых активов. Если выпуск облигаций ранее занимал не менее пяти дней, то для выхода на рынок ЦФА потребуется около двух дней.

Безопасность при использовании цифровых финансовых активов является важной частью принятия решения об их использовании. Поскольку ЦФА часто путают с криптовалютами, т.к. они используют одну и ту же технологию блокчейна, возникает вопрос, насколько безопасно ими пользоваться. Однако этот вид активов регулируется законодательством Российской Федерации, в отличие от криптовалют, которые являются суррогатом. Кроме того, сама технология блокчейн обеспечивает безопасность и невозможность подмены информации.

Но, несмотря на такие значительные преимущества, у ЦФА есть свои неоспоримые слабые стороны. Одним из основных недостатков цифровых финансовых активов является низкий интерес со стороны эмитентов, то есть организаций, продающих свои финансовые активы [3]. Даже спустя четыре года после публикации закона люди все еще боятся вкладывать деньги в то, что у них ассоциируется с криптовалютой. Неосведомленность в данной области порождает сомнения, вследствие чего данной опцией купли-продажи финансовых активов пользуются не так часто.

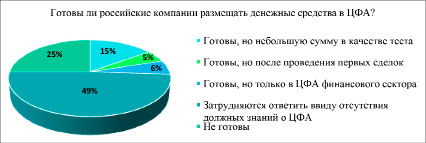

Чтобы проанализировать работу ЦФА, а также оценить перспективы развития новых технологий, «ВТБ-Факторинг» провел собственное исследование. Одним из вопросов касался готовности российских компаний размещать временно свободные денежные средства в цифровые финансовые активы. Этот блок опроса позволил выяснить, какие барьеры существуют у представителей бизнеса при принятии решения об эмиссии или покупке ЦФА [6].

Согласно данным, почти половина респондентов, а именно 49%, затрудняются с ответов, поскольку мало проинформированы о существовании и возможностях ЦФА. В свою очередь, 25% российских компаний вовсе не готовы использовать данное нововведение. Только 26% опрошенных все же готовы рискнуть и разместить свои свободные денежные средства в виде цифровых активов, однако у них есть сомнения: одни ожидают проведения первых сделок для наглядности (5%), другие готовы вкладывать только в ЦФА финансового сектора (6%), третьи – согласны протестировать небольшую сумму (15%). С результатами тестирования можно ознакомиться на рисунке 2.

В условиях двузначной инфляции, высоких процентных ставок, экономической неопределенности и политической напряженности первые шесть месяцев выпуска ЦФА были попыткой исследовать рынок на заинтересованность в продукте как для операторов, так и для эмитентов. Сделки были заключены на небольшие суммы в течение короткого периода времени, который в основном составляли примерно три месяца.

К началу 2023 года механизм рынка ЦФА уже функционировал достаточно стабильно. Количество операторов увеличилось, а оборот активов значительно увеличился. Согласно данным, опубликованным в газете «Коммерсантъ», к концу июля 2023 года пять операторов информационных систем осуществили более 80 выпусков ЦФА на общую сумму около 20 миллиардов рублей. Выпуски на сотни миллионов рублей уже стали обычным явлением, и ряд эмитентов, включая «Радио сити» и «Цифровые активы», провели более десятка размещений. Более половины выпусков имеют срок действия более трех месяцев [5]. Статистические данные представлены на рисунке 3.

Рис. 2. Результаты опроса российских компаний о готовности использования ЦФА, проводимого ВТБ-факторингом в 2022 году

Рис. 3. Структура Российского рынка цифровых финансовых активов в 2023 году по данным «Коммерсантъ»

Цифровые активы – полезное и весьма перспективное нововведение. Но поскольку оно еще мало изучено и многие не разбираются в данной системе, появляются мошенники, желающие заработать на новой схеме.

В сентябре 2024 года Центральный банк России зафиксировал попытку размещения первого актива с признаками финансовой пирамиды на рынке ЦФА. Ситуация произошла на одной из ведущих платформ, но актив не был запущен в обращение, что позволило избежать возможных негативных последствий в будущем, в том числе ущерба для потенциальных инвесторов [7].

После этого прецедента был поднят вопрос об усилении контроля за выпуском и дальнейшем размещении цифровых активов. Банк России активно работает над внедрением системы, которая позволит платформам тщательно анализировать активы перед их размещением, чтобы избежать новых мошеннических схем [7]. Такой контроль необходим для предотвращения серьезного ущерба платформам и подрыва доверия к новому и, возможно, перспективному сегменту финансового рынка.

Подводя итог, можно сказать, что ЦФА представляют собой весьма перспективную альтернативу уже устоявшимся физическим аналогам. Использование новейших технологий на основе блокчейн системы и смарт-контрактов обеспечивает безопасность, стабильность и скорость реализации активов. А наличие законодательной базы гарантирует соблюдение обязательств по проведенным операциям и сохранность прав продавцов и покупателей.

Однако огромной проблемой является неосведомленность населения о ЦФА. Из-за отсутствия должной информации и способов донесения ее до людей о цифровых финансовых активах либо не знаю вовсе, либо путают их с криптовалютой, что в корне неверно. Таким образом, не происходит должной оптимизации бизнес-процессов, которая вкладывалась в данный механизм.

Центральный Банк России как главный наблюдатель и контролер системы действия ЦФА анализирует ситуацию на рынке, а также формирует возможные пути решения возникающих проблем.

Известно, что Центральный банк занимается проведением мероприятий по повышению финансовой грамотности населения. Как вариант, одной из тем лекций могут стать ЦФА и их возможности. На данный момент ни на площадке для людей старшего поколения, ни для школьников и студентов темы, способной затронуть цифровые финансовые активы, нет. Поскольку Центральный банк работает с людьми всех возрастов, такой способ распространения информации будет работать наилучшим образом: для взрослых данные лекции смогут помочь уже сейчас как в обычной жизни, так и в ведении бизнеса, а для школьников и студентов – дадут базу, с которой они смогут либо начать свой бизнес, либо получить дополнительный доход, например, в виде дивидендов.

Невозможно сказать, насколько сильно это изменит отношение людей к ЦФА, однако у части населения появится хотя бы какая-то информативная база, на основе которой они уже и будут принимать свои решения. Поскольку цифровой аналог имеет значительные преимущества, вероятнее всего он рано или поздно укоренится в системе, но людям необходимо время, чтобы к ней привыкнуть и разобраться, а это может занять достаточно долгое время.

Заключение

Подводя итог, можно сказать, что ЦФА представляют собой весьма перспективную альтернативу уже устоявшимся физическим аналогам. Использование новейших технологий на основе блокчейн системы и смарт-контрактов обеспечивает безопасность, стабильность и скорость реализации активов. А наличие законодательной базы гарантирует соблюдение обязательств по проведенным операциям и сохранность прав продавцов и покупателей.

Однако огромной проблемой является неосведомленность населения о ЦФА. Из-за отсутствия должной информации и способов донесения ее до людей о цифровых финансовых активах либо не знаю вовсе, либо путают их с криптовалютой, что в корне неверно. Таким образом, не происходит должной оптимизации бизнес-процессов, которая вкладывалась в данный механизм.

Центральный Банк России как главный наблюдатель и контролер системы действия ЦФА анализирует ситуацию на рынке, а также формирует возможные пути решения возникающих проблем.

Известно, что Центральный банк занимается проведением мероприятий по повышению финансовой грамотности населения. Как вариант, одной из тем лекций могут стать ЦФА и их возможности. На данный момент ни на площадке для людей старшего поколения, ни для школьников и студентов темы, способной затронуть цифровые финансовые активы, нет. Поскольку Центральный банк работает с людьми всех возрастов, такой способ распространения информации будет работать наилучшим образом: для взрослых данные лекции смогут помочь уже сейчас как в обычной жизни, так и в ведении бизнеса, а для школьников и студентов – дадут базу, с которой они смогут либо начать свой бизнес, либо получить дополнительный доход, например, в виде дивидендов.

Невозможно сказать, насколько сильно это изменит отношение людей к ЦФА, однако у части населения появится хотя бы какая-то информативная база, на основе которой они уже и будут принимать свои решения. Поскольку цифровой аналог имеет значительные преимущества, вероятнее всего он рано или поздно укоренится в системе, но людям необходимо время, чтобы к ней привыкнуть и разобраться, а это может занять достаточно долгое время.

Библиографическая ссылка

Лукьянченко М.С., Гусев В.А., Костина О.И. ЦИФРОВЫЕ ФИНАНСОВЫЕ АКТИВЫ В ТРАНСФОРМАЦИИ РОССИЙСКОГО БИЗНЕСА: ВОЗМОЖНОСТИ И ВЫЗОВЫ // Вестник Алтайской академии экономики и права. 2024. № 11-3. С. 375-380;URL: https://vaael.ru/en/article/view?id=3892 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3892