Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

Features of effective budgeting model: domestic experience and foreign practice

Введение

На современном этапе система бюджетного планирования в России представлена моделью управления результатами, которая направлена на программно-целевое расходование средств с запланированным эффектом. Это позволяет осуществлять мониторинг достижения поставленных целей и полученных результатов в установленные сроки с учетом потраченных на достижение ресурсов.

В России завершен переход на систему бюджетирования, ориентированного на результат. Эта система также способствует более эффективному использованию бюджетных средств, так как она позволяет оценивать эффективность расходов и выявлять неэффективные программы или проекты. Более того, бюджетирование, ориентированное на результат, стимулирует органы власти к достижению конкретных целей и улучшению качества предоставляемых государственных услуг. Таким образом, переход на систему бюджетирования, ориентированного на результат, является важным шагом в управлении финансами государства, который способствует более эффективному использованию бюджетных ресурсов и повышению ответственности перед налогоплательщиками.

Целью исследования является на основе теоретико-методического обзора выявить особенности формирования модели результативного бюджетирования на основе отечественного опыта и зарубежной практики, определить перспективы развития в парадигме обеспечения устойчивого социально-экономического развития.

Необходимо отметить, что все изменения, внедряемые Правительством РФ в управлении государственными финансами транслируются на региональный, а далее на муниципальный уровень. Наиболее эффективный способ использования БОР является реализация государственных программ, регионы используют аналогичный инструмент в практике своей работы.

Материалы и методы исследования

Порядок разработки, реализации и оценки эффективности государственных программ в Российской Федерации был утвержден Постановлением Правительства РФ от 2 августа 2010 г. № 588 и определен в методических указаниях по разработке и реализации данных программ, которые утверждены приказом Минэкономразвития России от 22 декабря 2010 г. № 670 [2]. Для оценки степени достижения целей и решения задач подпрограмм и государственных программ можно использовать следующие методы, сформулированные Черненко Е.Ю.:

- анализ степени достижения поставленных целей и задач на основе сравнения фактических результатов с запланированными показателями: это позволяет оценить, насколько успешно были достигнуты цели программы и выполнены задачи;

- оценка качества и количества достигнутых результатов и их соответствие поставленным целям и задачам: это важно для определения эффективности реализации программы и ее вклада в достижение поставленных целей;

- использование показателей эффективности и эффективных ставок, которые позволяют оценить общую эффективность реализации программы: такой подход поможет определить, насколько эффективно были использованы ресурсы программы и достигнуты ее цели [11].

Эти методы мониторинга и оценки могут быть применены как отдельно, так и в комбинации, чтобы обеспечить полный и всесторонний анализ эффективности программы.

Для оценки соответствия запланированному уровню затрат и эффективности использования средств федерального бюджета можно проводить:

- мониторинг выполнения бюджетных программ и проектов с учетом прогнозных данных по затратам и ожидаемым результатам;

- проведение аудита финансовых отчетов и отчетности о выполнении бюджетных программ для выявления возможных нарушений и нецелесообразного использования бюджетных средств;

- анализ эффективности достижения поставленных целей и задач за счет проведения мониторинга и оценки результативности расходования бюджетных средств [11].

Для оценки реализации ведомственных целевых программ и основных мероприятий можно использовать:

- мониторинг промежуточных показателей для отслеживания хода выполнения мероприятий и достижения поставленных целей;

- оценка качества выполнения работ и использование ресурсов;

- проведение анкетирования или опросов субъектов, участвующих в программе, для оценки их удовлетворенности и оценки результатов;

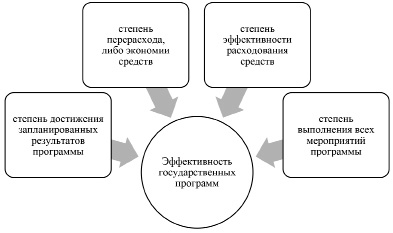

- сравнение результатов с аналогичными программами в других регионах или странах для выявления успешных практик и возможных улучшений [11]. Считаем необходимым обозначить, что оценка эффективности реализации госпрограмм определяют следующие критерии (рисунок 1).

Рис. 1. Критерии оценки эффективности реализации государственных программ

Целевые индикаторы включают в себя такие показатели, как количество достигнутых целевых групп, уровень удовлетворенности участников программы, объем предоставленных услуг, уровень выполнения поставленных задач, экономические показатели и др. Оценка результативности также может учитывать качественные аспекты работы программы, такие как уровень оказания услуг, их доступность, эффективность использования бюджетных средств и прочее.

Результаты исследования и их обсуждение

Для проведения оценки результативности используются различные методы и инструменты, такие как мониторинг и оценка, анализ финансовых и экономических показателей, социологические исследования, интервью с участниками программы, анализ отчетности и документации.

Основной целью оценки результативности расходования бюджетных средств является обеспечение эффективного и целевого использования государственных ресурсов, а также выявление проблемных моментов и возможностей для улучшения работы программы. Полученные данные помогают принимать обоснованные решения по корректировке бюджетных расходов и повышению эффективности деятельности. Оценка эффективности направлена на определение фактических полученных эффектов в результате реализации госпрограммы. При этом программа считается эффективной в случае достижения плановых значений целевых показателей, закрепленных за конкретным мероприятием, либо направлением расходования средств, чаще всего определяется процентах.

После перехода на программный бюджет для оценки эффективности расходования государственных средств Министерством экономического развития РФ была разработана методология оценки эффективности бюджетных расходов, которые в дальнейшем претерпели существенную доработку. В настоящее время эффективность расходования средств определяется в соответствии с Постановлением Правительства РФ от 15 мая 2023 г. № 752 [3]. В соответствии с данными правилами обязательным принципом формирования государственных программ является проведение регулярного мониторинга динамики прироста значений показателей государственной программы и показателей ее структурных элементов.

Распоряжением Правительства РФ от 31.01.2019 № 117-р «Об утверждении Концепции повышения эффективности бюджетных расходов в 2019 – 2024 годах» [4] определены критерии управления государственными финансами, а также определены механизмы внедрения обзоров бюджетных расходов для повышения эффективности процедуры планирования и исполнения бюджета. Под обзором (аудитом) бюджетных расходов понимается систематический анализ базовых (постоянных) расходов бюджета определённой направленности с целью определения вариантов возможной экономии. В рамках концепции проводится усовершенствование системы государственных программ, межбюджетных отношений, проектного управления, системы закупок товаров, работ, услуг для государственных и муниципальных нужд, что позволяет повысить эффективность государственного управления.

В 2018 г. распоряжением Правительства РФ от 18.04.2018 № 694-р [5] утверждена Концепция модернизации бюджетного процесса с внедрением процедуры финансового аудита для повышения обоснованности предложений о расходовании средств. В рамках введенной концепции регламентируется порядок мониторинга расходования средств на финансирование государственных программ и национальных проектов, обоснования альтернативных источников финансирования, снижения рисков возможного недостижения или несвоевременности получения запланированных результатов, оценки устойчивости бюджетной системы и системы бюджетного планирования. А целью применения инструментария финансового аудита является обоснование целесообразности или нецелесообразности предоставления государственной поддержки предполагаемых расходов национальной экономики, воспроизводства минерально-сырьевой базы, топливно-энергетического комплекса, сельского хозяйства, транспорта, дорожного хозяйства, связи и информатики, прикладных научных исследований, образования и др. Процедуры финансового аудита должны проводиться в случае объема расходов более 1 млрд руб. (без капвложений) и более 1,5 млрд руб. (с учетом капвложений).

Однако следует отметить, что существующий порядок принятия решений о предоставлении государственной поддержки не содержит положений, обеспечивающих комплексную оценку результативности и эффективности мероприятий, реализуемых за счет средств бюджета. При этом одним из принципов формирования государственных программ является оценка результативности использования альтернативных источников их финансирования, а также определения должностных лиц, отвечающих за эффективность реализации программы, обеспечивающих вклад в развитие национальной экономики.

Также важным недостатком данной методологии является ограничение в отношении учета неформальных расходов и результатов. Например, не всегда возможно корректно оценить влияние на результаты деятельности организации таких неосязаемых факторов, как качество управления, мотивация персонала, репутация компании и другие. Более того, методология не учитывает возможные изменения внешних условий и факторов, которые могут повлиять на результаты деятельности компании. Например, изменения в законодательстве, конкурентная среда, экономические кризисы и т.д. И наконец, отсутствие учета долгосрочных последствий расходов и результатов также является значительным недостатком данной методологии. Например, инвестиции в исследования и разработки могут принести результаты только через несколько лет, что не учитывается при использовании данного метода оценки эффективности. Для решения этой проблемы необходимо использовать динамику показателей конечного результата. Также в динамике необходимо рассматривать и бюджетные расходы, поскольку изменения объемов расходов могут быть вызваны не только проблемами с эффективностью, но и инфляционными процессами, что особенно актуально в настоящий момент. Поэтому для регионов предлагается рассмотреть следующий алгоритм действий.

Однако, несмотря на широкое использование метода бюджетирования ориентированного на результат, все еще сохраняется большое количество непроработанных вопросов. Применяемые методики оценки эффективности реализации целевых программ не дают реального понимания какой эффект для социально-экономического развития несут региональные и государственные программы. Зачастую это связано с отсутствием четких количественных показателей, оценивающих результативность программ, что ограничивает возможности мониторинга степени достижения поставленных целей и запланированных результатов программных мероприятий. Не позволяет дать оценку их эффективности.

Проблема комплексной оценки эффективности расходов бюджета характерна для территориального управления по всему миру. Наиболее популярно решение задач разбалансированности бюджета, связанных с ростом бюджетных обязательств при снижении доходных источников. В этом случае целесообразно оценить расходы с позиций наиболее и наименее эффективных [6].

Бюджетный кодекс РФ в ст. 34 определил принцип эффективности использования бюджетных средств. Таким образом, принцип эффективности использования бюджетных средств включает в себя два аспекта: экономичность и результативность. Экономичность подразумевает использование ресурсов бюджета с наименьшими затратами, а результативность заключается в достижении конечных целей и задач с использованием этих ресурсов. Соблюдение принципа эффективности позволяет обеспечить оптимальное использование бюджетных средств, повысить эффективность государственного управления, сократить издержки и повысить качество предоставляемых государственных услуг. Важно, чтобы участники бюджетного процесса стремились к достижению максимальных результатов при минимальных затратах, а также оценивали эффективность использования бюджетных средств и корректировали свои действия в соответствии с поставленными целями. Таким образом, принцип эффективности использования бюджетных средств играет важную роль в современной бюджетной системе и способствует оптимизации расходов и достижению поставленных целей и задач [13].

Эта система показателей может включать в себя такие показатели, как объем достигнутых результатов, экономия затрат, уровень удовлетворенности потребителей услуг и другие. Также важно осуществлять мониторинг и анализ проводимых мероприятий для достижения результатов и улучшения эффективности бюджетных расходов.

Важно также учитывать социальные, экономические и экологические последствия бюджетных расходов, чтобы оценить их полную эффективность и учитывать интересы различных групп населения.

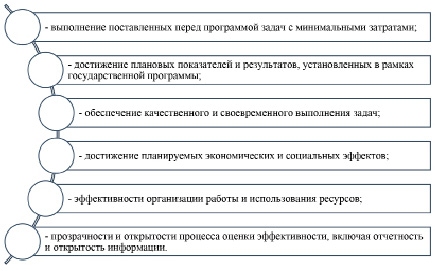

Таким образом, оценка эффективности бюджетных расходов является важным инструментом для улучшения управления государственными финансами и повышения качества жизни граждан. В нормативных методических рекомендациях можно найти разные трактовки эффективности и результативности использования бюджетных средств. Так, в 104 стандарте финансового контроля Счетной палаты РФ «Проведение аудита эффективности использования государственных средств» эффективность бюджетных средств трактуется как соотношение между результатами использования государственных средств и затратами на их достижение, а результативность, как степень достижения запланированных результатов при использовании государственных средств объектом аудита эффективности [7]. Методическими указаниями по разработке и реализации государственных программ РФ [8], утвержденных Министерством экономического развития РФ, эффективность рассматривается как комплексное понятие и включает оценку параметров, указанных на рисунке 2.

Соглашаясь с мнением Львовой И.Г. Следует отметить, что в нормативно-методических рекомендациях нет четких правовых норм по оценке эффективности расходов бюджетных средств, что приводит к замене показателя эффективности на индикатор целевого использования средств бюджета. При этом эффективным считается просто отсутствие нарушения целевого назначения использования бюджетных средств. Данное несоответствие требует внесения корректировок в нормативную базу бюджетирования для четкого понимания методики оценки эффективности расходования средств бюджета, что позволит регламентировать процесс управления бюджетом и направлением трат государственных средств [12].

Говоря о международной практике бюджетирования необходимо отметить, что Соединенные Штаты Америки имеют самый богатый опыт программно-целевого бюджетирования. За подготовку программного бюджета в США отвечают административно-бюджетные управления штатов, а также создана информационная систему MAX – база данных, включающая все виды отчетов, отражающих разные элементы бюджетов, а все субъекты бюджетирования могут вносить изменения на основе системы кодирования. В каждом штате ежегодно утверждается инструкция о подготовке, представлении и исполнении бюджета, составлении стратегического плана социально-экономического развития территории и плана его реализации [11]. Для каждого субъекта бюджетирования ставится задача по использованию своих способов оценки результативности и эффективности деятельности, а также разрабатываются проекты программ с показателями оценки качества предоставляемых бюджетных услуг.

Рис. 2. Параметры оценки эффективности государственных программ

В Канаде законодательно закреплено понятие программных расходов, система называется EMS (Expenditure Management System). EMS включает в себя управление текущими и капитальными расходами, управление долгом, управление финансовой политикой, управление программами и оценку результатов и обеспечивает комплексный подход к управлению государственными расходами, ориентированный на достижение стратегических целей правительства Канады. Она была введена в 2007 г., определяет программу расходов правительства и обеспечивает их эффективное выполнение в соответствии с приоритетами территории, а также позволяет контролирование расходов. Бюджеты разрабатываются на 8 лет. В 2011 г. разработана программа оценки результативности муниципальных расходов для повышения эффективности деятельности местных органов власти.

В Великобритании максимальный уровень централизации государственных финансов, при этом каждое министерство разрабатывает стратегический план расходования средств в соответствии с приоритетами и целевыми установками достижения определенных количественных результатов сроком на 5 лет. А также разрабатывается годовой оперативный план для решения текущих задач, которые должны быть достигнуты в течении финансового года. Этот процесс планирования и управления бюджетом на уровне графств и муниципальных образований обеспечивает прозрачность и эффективное использование бюджетных средств на местном уровне. Каждое муниципальное образование разрабатывает свою программу расходования с учетом своих уникальных потребностей и приоритетов.

Для обеспечения сбалансированного подхода к расходованию бюджетных средств, учитываются мнения и предложения общественности, а также проводятся консультации с заинтересованными сторонами. Это позволяет учесть разнообразные потребности и обеспечить справедливое распределение ресурсов. Осуществление контроля за выполнением программы расходования осуществляется через систему мониторинга и оценки результатов на основе установленных показателей. В случае необходимости, корректируется сама программа расходования с целью достижения поставленных целей и результатов.

Таким образом, планирование программы расходования бюджетных средств на уровне графств и муниципальных образований Великобритании является процессом, направленным на обеспечение эффективного и эффективного использования ресурсов для достижения социально-экономических целей и удовлетворения потребностей общества. Для оценки результативности расходов разработано 134 показателя, достижения которых закреплены соглашениями между ведомствами. При этом ответственные департаменты обладают достаточной свободой для выбора пути выполнения целевых показателей.

Для оценки эффективности бюджетных расходов в Нидерландах составляется бюджетный меморандум и проводится оценка госпрограмм для формирования возможных сценариев сокращения бюджетных расходов. Бюджетный меморандум является публичным документом, включающим макроэкономическое прогнозирование, задачи бюджетной политики, существующие риски, планируемые расходы на плановый период в 4 года [11]. Государственные программы разработаны по 20 приоритетным областям и имеют унифицированный формат для обеспечения сопоставимости и проведения оценки эффективности реализации.

Главной особенностью нидерландской модели планирования бюджета является возможность прямого государственного регулирования и вмешательства в бюджетный процесс и возможность использования бюджета для решения конкретной проблемы с использованием бюджетных финансовых и нефинансовых инструментов, а также рассмотрение всех возможных альтернативных решений и эффектов госпрограмм.

В Австралии альтернативным вариантом планирования расходов бюджета может быть использование метода укрупненного агрегированного плана бюджетных расходов на различных уровнях: федеральном, региональном и местном. Этот подход предполагает разработку бюджетных программ, которые являются сводным набором мероприятий, направленных на предоставление конкретной услуги получателю. Бюджетные программы в рамках этого метода могут быть ориентированы на достижение стратегических целей и приоритетов правительства, а также на удовлетворение потребностей граждан и обеспечение эффективного использования бюджетных ресурсов. Каждая бюджетная программа должна иметь четко определенные цели, индикаторы эффективности и механизмы оценки результатов.

Каждый уровень бюджета в Австралии имеет свои особенности и цели. Например, на первом уровне формируются общие стратегические направления и приоритеты расходов, которые затем конкретизируются на более низких уровнях. На втором уровне определяется качество и эффективность программ и проектов, а также их соответствие стратегическим целям. Такая иерархическая структура бюджета позволяет обеспечить прозрачность и эффективность расходов, а также обеспечить отчетность и контроль за использованием государственных средств. Каждый уровень бюджета в Австралии играет свою роль в обеспечении достижения общественных целей и задач страны.

Таким образом, программный бюджет Австралии представляет собой многоуровневую структуру, позволяющую детально спланировать и контролировать расходы государства, а также обеспечивать достижение запланированных результатов. Он также обеспечивает более прозрачное и ответственное управление государственными финансами, что является важным элементом эффективного управления государством. Программный бюджет на этих уровнях иерархии включает в себя только функциональные и структурные классификации. Это обеспечивает прозрачность и эффективное управление расходами на уровне провинций и муниципалитетов. Кроме того, на этих уровнях также применяется система мониторинга и оценки результативности для обоснования новых расходов и улучшения управления финансами. В программном бюджете провинций и муниципалитетов Австралии не применяется экономическая классификация.

Во Франции планирование бюджета осуществляется в соответствии с миссиями, представляющими основные направления политики Правительства, реализация которой охватывает работу нескольких министерств. Миссии подразделяются на подзадачи или программы, которые представляют собой комплекс мероприятий по достижению определённой цели и запланированного результата. За реализацию программы отвечает отдельный орган и назначенный директор.

Заключение

Анализирую мировые практики формирования моделей бюджетирования, ориентированных на результата (европейская, американская, австралийская), мы можем рекомендовать применение следующих действий для применения в российской системе бюджетного планирования [10]:

1. Отсутствие единого стандарта описания государственных программ, однако при этом включены национальные приоритеты и оговорки, позволяющие внесение периодических изменений национальной модели государственной программы;

2. Бюджетный процесс обеспечивает структурную согласованность плановых и отчетных документов, соотношение результатов и затрат при реализации государственных программ различного типа путем использования унифицированных электронных шаблонов и баз данных финансовой и нефинансовой информации. Данная методика учитывает изменчивость модели документирования государственных программ с учетом целей государственной поддержки и выделения грантов на разнообразные социальные и инвестиционные проекты. Внедрение единых стандартов и баз данных способствует анализу и мониторингу бюджетов, обеспечивая более прозрачный, эффективный и контролируемый ход бюджетного процесса.

3. Выделяется группа приоритетных государственных программ, что позволяет выстроить обоснованную иерархию бюджетных расходов для финансирования государственных задач, повысить эффективность обработки информации по реализации государственным программам с фокусировкой на приоритетных задачах.

4. Проект бюджета государственной программы рассматривается как бюджетная заявка, обосновывающая применение и выделение мер финансовой поддержки для решения конкретных задач. На этом этапе огромное внимание уделяется плановым документам, а после формирования итогового программного бюджета анализируются отчеты о реализации программы, обоснованность произведённых расходов (особенно в случае значительного роста расходов, либо превышения планового уровня), определяется эффективность расходов. В данном случае осуществляется трансформация от модели бюджетирования, ориентированного на результат, к бюджетированию, учитывающему результаты.

На наш взгляд, положения по оценке эффективности бюджетных расходов должны быть дополнены следующими положениями, широко используемыми в мировой практике. Данные положения целесообразно включить как самостоятельные разделы в модель описания государственных программ:

– по установлению четких правил и процедур для разработки, утверждения и исполнения госпрограмм, включая обязательное проведение оценки и мониторинга их выполнения (Великобритания, Германия);

– по внедрению системы онлайн отчетности и доступа к информации о исполнении госпрограмм для общественности и заинтересованных сторон (США, Канада);

– по проведению аудита эффективности и результативности госпрограмм и публикации результатов для повышения открытости и ответственности перед обществом (Швеция, Япония);

– по механизмам мониторинга и оценки результатов реализации программы (Великобритания, Германия);

– по механизмам обратной связи между исполнителями программы и оценщиками (Канада, Швеция);

– по механизмам коррекции программы на основе полученных данных (Финляндия, Швейцария);

– по механизмам отчетности и общественного контроля за результатами программы (Дания, Норвегия).

– по оценке результатов и достижений в рамках программы, анализу эффективности и эффективности бюджетных расходов, оценке достижения поставленных целей и показателей (Финляндия, Швеция);

– по планированию и управлению рисками, управлению изменениями, анализу внешних факторов, влияющих на реализацию программы (Норвегия, Канада);

– по внедрению механизмов мониторинга и оценки результатов, проведению аудита, оценке эффективности бюджетирования в рамках программы (Нидерланды, США).

Использование современных методов и практик из различных стран поможет улучшить эффективность финансового менеджмента и обеспечить более положительные результаты выполнения государственных программ.

Библиографическая ссылка

Рассоха Е.В., Писаренко К.В. Особенности модели результативного бюджетирования: отечественный опыт и зарубежная практика // Вестник Алтайской академии экономики и права. 2024. № 10-1. С. 74-82;URL: https://vaael.ru/en/article/view?id=3779 (дата обращения: 22.07.2026).

DOI: https://doi.org/10.17513/vaael.3779