Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE DEVELOPMENT OF ENVIRONMENTAL INSURANCE IN MODERN CONDITIONS

Введение

Изменение климата, экстремальные погодные условия, распространение новых инфекций, рост техногенных и природных катастроф увеличивают экологические риски и это способствуют тому, что страховые компании разрабатывают по ним страховые продукты, направленные на компенсацию ущерба окружающей среде.

Важность и значение экологического страхования рассматривается уже на протяжении многих лет. Так, были изучены методические подходы к расчету страхового тарифа по страхованию экологического риска, правовое регулирование экологического вреда [7], возмещение экологического вреда, причиненного окружающей среде через анализ страховых продуктов [1,11], оценка развития экологического страхования в России [2-3,5,7], изменения в законодательстве по экологическому страхованию [4,10], функционирование зеленого страхования в контексте обеспечения устойчивого развития [9].

Цель исследования: определение препятствий и тенденций в развитии и функционировании экологического страхования в современных условиях.

Материалы и методы исследования

В рамках исследования были изучены и проанализированы данные опубликованных материалов российских исследований, статистические данные Федеральной службой государственной статистики за 2019-2023 годы.

Исследование осуществлялось с применением таких общенаучных методов, как анализ, сравнение, синтез и обобщение научной практики.

Результаты исследования и их обсуждение

В последние десятилетия экологическая обстановка в России значительно ухудшилась. Состояние загрязненности воздуха с 1586 млн тонн в 2019 г. увеличилось до 1650 млн тонн в 2021 г., уровень выбросов парниковых газов в атмосферу в среднем за три года составил 2118,1 млн тонн (таблица 1).

В выбросах промышленных газов на энергетику приходится первое место, так на выбросы связанные с сжиганием ископаемых топлив в 2021 году пришлось 67,2%. Наименьшее значение занимают выбросы от отходов менее 5%, при этом в 2021 г. выбросов было произведено на 5,3 млн тонн больше чем в 2019 г.

По выбросам загрязняющих атмосферу веществ наблюдается сокращение на 759 тыс. т в 2023 г. по сравнению с 2019 г. (рисунок 1). В 2023 г. в атмосферу было выброшено 21976 тыс. т веществ, что на 229 тыс. т. меньше чем в 2022 г. и на 759 тыс. т. меньше чем в 2019 г.

Таблица 1

Выбросы парниковых газов по секторам по Российской Федерации, миллионов тонн СО2-эквивалента

|

Показатели |

2019 |

2020 |

2021 |

Уд. вес по 2021, % |

Среднее значение за 3 года |

|

Энергетика, в т.ч.: |

1682,3 |

1593,8 |

1679,1 |

77,8 |

1651,7 |

|

- от сжигания ископаемых топлив |

1450,7 |

1376,9 |

1448,8 |

67,2 |

1425,5 |

|

- от потерь и технологических выбросов в атмосферу |

231,6 |

217,0 |

230,4 |

10,6 |

226,3 |

|

Промышленные процессы и использование промышленной продукции |

246,3 |

254,4 |

259,5 |

12,1 |

253,4 |

|

Сельское хозяйство |

116,4 |

118,8 |

121,3 |

5,6 |

118,8 |

|

Землепользование, изменение землепользования и лесное хозяйство |

-550,5 |

-557,6 |

-506,6 |

- |

-538,2 |

|

Отходы |

91,4 |

94,1 |

96,7 |

4,5 |

94,1 |

|

Всего, без учета землепользования, изменения землепользования и лесного хозяйства |

2136,5 |

2061,1 |

2156,6 |

100,0 |

2118,1 |

|

Всего, с учетом землепользования, изменения землепользования и лесного хозяйства |

1586,0 |

1503,5 |

1650,0 |

- |

1579,8 |

Источник: по данным https://rosstat.gov.ru/folder/11194

Рис. 1. Выбросы загрязняющих атмосферу веществ за 2019-2023 гг., тыс. т

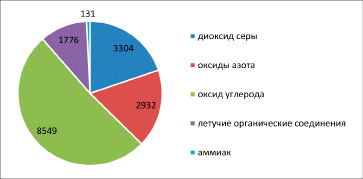

Рис. 2. Выбросы наиболее распространенных загрязняющих атмосферу веществ всеми источниками в 2023 году, тыс. т

В выбросах наибольший удельный вес приходится на стационарные источники в 2019 г. – 76,1 %, в 2022 г. – 77,3%, в 2023 г. – 77,1%. В 2023 году по данным Федеральной службы государственной статистики выбросы в атмосферу загрязняющих веществ были произведены по таким направления как:

- обеспечение электрической энергией, газом и паром; кондиционирование воздуха – 3156,9 тыс. т (18,6%);

- производство металлургическое – 1520,8 тыс. т (8,95);

- транспортировка и хранение – 1438,7 тыс. т (8,5%).

В структуре выбросов значимая доля приходится на оксид углерода 38,9% – 8549 тыс. т. (-103 тыс. т к 2022 г.), наименьшая на аммиак – 0,6% (рисунок 2).

В России из федерального бюджета выделяются значимые суммы на природоохранные мероприятия, которые ежегодно увеличиваются и осуществляются в виде правительственных субсидий как организациям, так и субъектам Российской Федерации. В 2023 году расходы бюджета на охрану окружающей среды увеличились на 16,8 % чем в 2022 году, и на 49,4% больше чем в 2019 году составив 559549 млн руб. (таблица 2).

Значимая доля в расходах 2023 г. приходится на расходы связанные с очисткой сточных вод – 39,7% и на обращение с отходами – 37,1%.На охрану окружающей среды значимые средства выделяются из в форме бюджетных субсидий, кроме них используются методы экономического регулирования представленные на рисунке 3, среди которых стоит отметить экологическое страхование.

Таблица 2

Расходы на охрану окружающей среды по Российской Федерации

|

Показатель |

2019 |

2020 |

2021 |

2022 |

2023 |

Уд. вес 2023,% |

|

Всего млн руб., в т.ч.: |

374411 |

393691 |

425021 |

478914 |

559549 |

100,0 |

|

на охрану атмосферного воздуха и предотвращение изменения климата |

63760 |

63971 |

69766 |

72217 |

80667 |

14,4 |

|

на сбор и очистку сточных вод |

174921 |

181471 |

187765 |

204203 |

222137 |

39,7 |

|

на обращение с отходами |

102396 |

113524 |

128918 |

160287 |

207625 |

37,1 |

|

на защиту и реабилитацию земель, поверхностных и подземных вод |

16348 |

16354 |

17545 |

20706 |

25210 |

4,5 |

|

на обеспечение радиационной безопасности окружающей среды |

8268 |

8893 |

9343 |

8595 |

9491 |

1,7 |

|

на другие направления |

8718 |

9479 |

11685 |

12905 |

14419 |

2,6 |

Источник: по данным https://rosstat.gov.ru/folder/11194

Рис. 3. Методы экономического регулирования в области охраны окружающей среды

Экологическое страхование в соответствии с Федеральным законом от 10.01.2002 № 7-ФЗ «Об охране окружающей среды» предусматривает «защиту имущественных интересов юридических и физических лиц на случай экологических рисков».

Под экологическим страхованием Ермолаева А.С. подразумевает «страхование ответственности и имущественных интересов предприятий – источников повышенной экологической опасности в результате аварийного загрязнения окружающей природной среды» [1], а Сплетухов Ю.А. «страхование гражданской ответственности за вред, причиненный третьим лицам; страхование на случай перерывов в производстве в результате загрязнения окружающей среды; страхование расходов на расчистку производственной территории после экологического происшествия; страхование жизни и здоровья граждан, находящихся на территории, являющейся зоной повышенного экологического риска» [2].

Значение экологического страхования велико, оно по сути, реализует компенсационную функцию, дает соответствующие «стимулы для предотвращения неэффективной производственной деятельности» [3]. Механизм экологического страхования позволяет снижать и нейтрализовать экологические риски, направлять финансовые средства на сохранение окружающей среды, стимулировать промышленные предприятия в повышения надежности их производственной деятельности. Сплетухов Ю.А. считает, что экологическое страхование «способствует обеспечению возмещения убытков в результате загрязнения окружающей среды; финансированию последствий нанесения вреда природным ресурсам; осуществлению мониторинга предприятий в отношении их соответствия природоохранным стандартам; стимулированию предприятий соблюдать такие стандарты» [4].

Нормы законодательства предусматривают экологическое страхование в добровольном и обязательном виде, но обязательное страхование так и не было принято. При этом для организаций в области разведки, добычи и реализации углеводородного сырья введены требования по наличию финансового обеспечения – в целях покрытия расходов на мероприятия по предупреждению и ликвидации разливов нефти и нефтепродуктов, а также возмещения вреда, причиненного окружающей среде. Одним из вариантов подтверждения финансового обеспечения является заключение договора страхования, но закон не предусматривает объекты такого страхования, перечень страховых случаев, минимальную страховую сумму и маловероятно, что предприятия используют именно этот вариант.

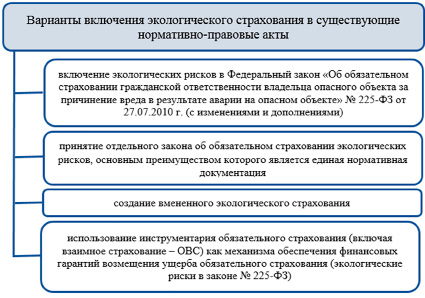

В действующие нормативно-правовые акты включение экологического страхования возможно по нескольким вариантам (рисунок 4).

Считаем, что из представленных вариантов наибольшее внимание должно быть уделено вмененному экологическому страхованию, т.к. принятие обязательного страхования сегодня не представляется возможным, из-за отсутствия обоснованной статистики по установлению страхового тарифа и лимита возмещения.

Страховые компании предлагают различные страховые полисы от экологических рисков, но предприятия, чья деятельность потенциально опасна для окружающей среды, не активно приобретают полис экологического страхования, в основном это связано с отсутствием свободных денежных средств, с неправильной оценкой возможных экологических рисков, недостаточным уровнем страховой культуры, выражающееся в непонимании целей и функций экологического страхования, «отсутствием эффективных норм и правил для предприятий, воздействующих на окружающую среду» [6].

Рис. 4. Варианты включения экологического страхования в существующие нормативно-правовые акты [5]

Рис. 5. Препятствия и направления развития экологического страхования в Российской Федерации

В своей работе Болтанова Е.С. и Кратенко М.В. указывают, что «неопределенность в части отраслевой природы обязательств по возмещению экологического вреда создает юридические риски для сторон по экологическому страхованию. В силу пробельности нормативного регулирования экологическое страхование является не финансовым продуктом, а объектом обсуждения в учебниках и монографиях» [7].

Рис. 6. Инструменты финансового регулирования «зеленой» экономики в сфере природоохранной и экономической деятельности

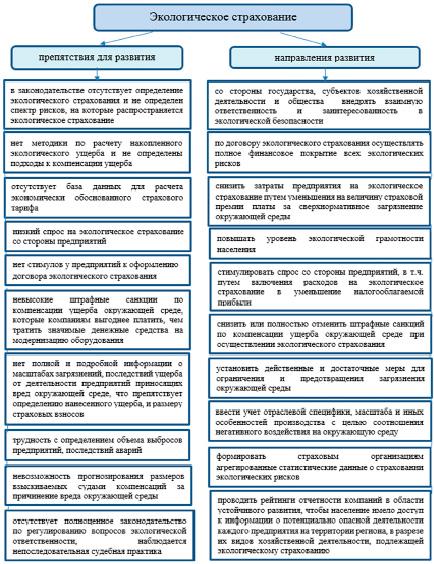

В ходе исследования выявлены проблемы и направления развития экологического страхования в России, представленные на рисунке 5.

Основными препятствиями развития экологического страхования являются низкий спрос предприятий на экологическое страхование, не достаточные эмпирические данные, отсутствие единой базы данных для расчета экономически обоснованного страхового тарифа и методики по расчету накопленного экологического ущерба и общих подходов к компенсации ущерба.

В целях развития экологического страхования Ермолаева А.С. и Кулумбегова А.В. предлагают «усовершенствовать нормативно-правовую базу страхования экологических рисков; стимулировать спрос на экологическое страхование со стороны промышленных предприятий» [1]. Потапов А.А. с соавторами отмечают, что страховым организациям «необходимо разработать новые подходы к оценке и управлению климатическими рисками, включая применение передовых методов моделирования и анализа данных, а также разработку инновационных продуктов страхования, способных эффективно защищать клиентов от возрастающих климатических угроз» [8].

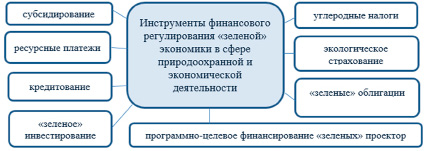

Значение экологического страхование стало важным при внедрении «зеленой» экономики. Основные инструменты финансового регулирования «зеленой» экономики в сфере природоохранной и экономической деятельности представлены на рисунке 6.

Кроме указанных инструментов, для предприятий разного уровня и направления деятельности, становится актуальной повестка устойчивого развития (ESG), а страхование экологических рисков является ее неотъемлемой частью.

Зеленое страхование развивается под воздействием большого числа разнообразных факторов, чаще всего выделяют: «экологические; социальные; управленческие» [10].

В дальнейшем роль зеленого страхования будет повышаться, если продолжит развитие «зеленая» экономика и «зеленые» финансы. Считаем, что зеленому страхованию необходимо уделить пристальное внимание в будущих исследованиях.

Инжиева Б.Б. отмечает, что «необходимо осуществление мер государственной поддержки на возмещение части затрат организациям на уплату страховой премии по договорам в сфере охраны окружающей среды» [10]. Такая мера может быть применена только после принятия отдельного закона по экологическому страхованию.

Для оценки экологических рисков, считаем нужно «использовать универсальные цифровые технологии с элементами искусственного интеллекта, больших данных (big data), блокчейн, позволяющие более точно определить страховой риск и рассчитать платежеспособность и финансовую устойчивость страховых операций» [11]. Применение искусственного интеллекта должно обеспечить постепенный, плавный переход к новым технологиям, создать максимально повышенный уровень экологической безопасности для всех участников страхования.

Таким образом, экологические аспекты страхования выполняют значимую роль в сохранении окружающей среды, способствуют сокращению экологических ущербов и снижению затрат предприятий на экологическую безопасность.

Заключение

Полученные результаты показали, что для развития экологического страхования нужно разработать страховые полисы, которые бы удовлетворяли потребности предприятий, принять методику оценки рисков, критериев определения ущерба и размера причиненного вреда; применять зарубежный опыт в области как экологического страхования, так и «зеленого страхования». Совершенствование страхования экологических рисков поспособствует их снижению и уменьшению расходов федерального бюджета на обеспечение экологической безопасности.

Полученные выводы могут быть использованы для обоснования путей развития экологического страхования. Следуя общей тенденции, стоит искать новые подходы к сохранению окружающей среды, понимать значение заботы об окружающей среде, так как экология является значимым фактором, влияющим на здоровье граждан.

Библиографическая ссылка

Алексеева Е.В. РАЗВИТИЕ ЭКОЛОГИЧЕСКОГО СТРАХОВАНИЯ В СОВРЕМЕННЫХ УСЛОВИЯХ // Вестник Алтайской академии экономики и права. 2024. № 9-3. С. 357-364;URL: https://vaael.ru/en/article/view?id=3743 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3743