Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

THE INFLUENCE OF ESG FACTORS ON THE EFFICIENCY AND INVESTMENT ATTRACTIVENESS OF COMPANIES

Введение

В последние годы корпоративная устойчивость и показатели экологического, социального и корпоративного управления (ESG) привлекают значительное внимание потребителей и заинтересованных лиц. Компании, сталкивающиеся с растущим вниманием со стороны потребителей и клиентов, регуляторов и аудиторов, финансово-кредитных институтов и бирж пытаются открыть для себя новые области, работа в которых позволит получить преимущество перед увеличивающимся числом конкурентов. По этой причине руководители компаний начали интегрировать тему устойчивого развития в целевую деятельность, выпуская ежегодные отчеты о долгосрочной ценности бизнеса, показателях ESG и новых должностях, таких как «директор по устойчивому развитию», что должно привлечь положительное внимание заинтересованных сторон. Неудивительно, что, согласно результатам исследования, 99% руководителей считают, что устойчивое развитие необходимо для их перспектив, тогда как 48% уже начали внедрять практики устойчивого развития в политику компании [1].

В то же время интеграция механизмов сбора и оценки информации об ESG является комплексным и не всегда стандартизированным процессом: различные агентства уделяют внимание различным факторам, предъявляют уникальные методики оценки и могут иначе интерпретировать значение тех или иных показателей. В этой связи инвестор, желающий ознакомиться с тем, насколько устойчивой является компания, может столкнуться с массой рейтингов и ранкингов, оценки которых могут противоречить друг другу. По этой причине многие акционеры и участники рынка до сих пор не имеют представления о влиянии, которое ESG оказывает на результативность бизнеса, курс акций и объем дивидендов, что также понижает перспективы практик устойчивого ведения бизнеса и обесценивает уже принятые шаги крупных компаний.

Целью настоящего исследования является анализ того, каких принципов следует придерживаться организациям, чтобы социальная ответственность и ESG могли привести к более высоким бизнес-результатам.

Материал и методы исследования

Информационно-эмпирическую базу исследования составляют научные работы отечественных и зарубежных исследователей, а также общенаучные методы: индукция, дедукция, метод системного анализа, синтез.

Результаты исследования и их обсуждение

Растущее внимание к устойчивому развитию и показателям ESG определило важность того, как данные компоненты влияют на инвестиции и результаты деятельности компаний. Одним из объяснений взаимосвязи между результатами ESG и финансовыми показателями компании служит теория заинтересованных сторон, которая утверждает, что компанию окружает множество групп стейкхолдеров, которые влияют на деятельность компании или подвержены ее влиянию. В этой связи заинтересованные стороны напрямую связаны с эффективностью деятельности компании, из-за чего те участники рынка, которые согласовывают свои интересы с интересами заинтересованных сторон, добиваются успеха в более устойчивом и долгосрочном режиме. В соответствии с такой точкой зрения в некоторых исследованиях ESG рассматривается как мера эффективности, характеризующая приверженность фирмы интересам заинтересованных сторон. Таким образом, с точки зрения заинтересованных сторон между результатами ESG и финансовыми показателями ожидается положительная связь: более высокие позиции компании в ESG-рейтингах располагают к более высокой рентабельности и стоимости компании [2].

Данную точку зрения подтверждают результаты практических исследований. Так, в одном из таких авторы уделили внимание не только стоимости акций изучаемых компаний, но также рассмотрели облигаций и стоимость недвижимости. В то время как большинство исследований, посвященных акциям, выявляли положительную связь между ESG и финансовыми показателями компаний, исследователи обнаружили, что классы активов, не связанные с акциями, такие как облигации и недвижимость, демонстрируют значительно более высокую долю положительных результатов: авторы использовали данные бенчмарка устойчивости недвижимости (Global Real Estate Sustainability Benchmark) для проведения анализа, в результате которого был сделан вывод, что «REITs» (Real Estate Investment Trusts, «инвестиционные фонды недвижимости») с более высоким уровнем раскрытия ESG имеют более низкую стоимость долга, более высокие кредитные рейтинги и более высокое отношение необеспеченного долга к общему долгу [3]. Данные результаты показывают, что ESG может оказывать влияние на эффективность всех классов активов, что соотносится с сугубо интуитивным смыслом, в соответствии с которым принципы ESG должны способствовать эффективности, инновациям и добросовестности [4].

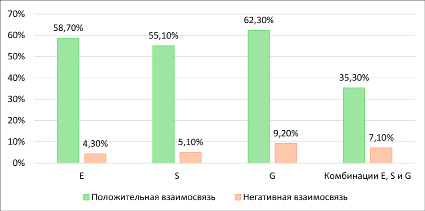

Рис. 1. Результаты оценки взаимосвязи различные факторов ESG c финансовыми результатами компаний Источник: составлено автором по материалам [5]

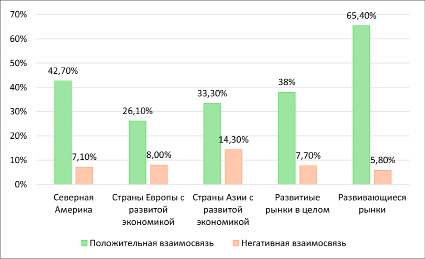

Рис. 2. Результаты оценки взаимосвязи различные факторов ESG c финансовыми результатами компаний в различных регионах Источник: составлено автором по материалам [5]

Вместе с тем исследователями были изучены различные уровни влияния факторов E, S и G на финансовые показатели компаний. В результате анализа было определено, что E и G имеют несколько более позитивную связь с финансовыми показателями, чем практики, ориентированные на S (рисунок 1) [6].

Более того, результаты по регионам показывают, что доля положительных результатов из Северной Америки выше, чем из Европы и Азии/Австралии (рисунок 2). Однако на этот вывод влияет в том числе тот факт, что в подвыборке по Северной Америке было меньше портфельных исследований.

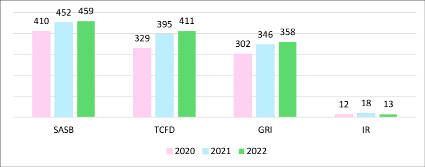

Рис. 3. Стандарты и системы отчетности крупнейших по капитализации компаний США Источник: составлено автором по материалам [7]

В свою очередь чтобы ощутить на себя влияние положительной корреляции между приверженностью ESG и финансовыми результатами, корпорации необходимо выявить те риски и возможности, которые представляют наибольшее значения для избранной модели бизнеса. Данный процесс может быть осуществлен как собственными силами с оглядкой на отраслевой опыт ESG-соответствия, так и при помощи одного или нескольких установленных стандартов, наиболее популярными из которых представлены ниже, о чем свидетельствуют цифры на нижеприведенных диаграммах, отражающие число компаний, которые заявили, что их отчеты были подготовлены в соответствии с определенным стандартом или системой отчетности, а также компании, которые указали, что использовали или ссылались на стандарт или систему для обоснования содержания отчета (рисунок 3).

Более того, компания может исследовать деятельность на предмет рисков и возможностей ESG-характера в рамках системы, разрабатываемой Международным советом по стандартам устойчивого развития (ISSB). Описанные и многие другие рамочные программы и стандарты ESG могут указывать на конкретные показатели, по которым компания должна отчитываться и по которым ей необходимо собирать данные.

Вместе с тем разработка и документирование собственных процедур подготовки и публикации отчетности могут представлять сложности для компаний – как крупных, структура которых предполагает множество уровней и слоев корпоративной информации, так и небольших, для которых данные мероприятия представляют значительные траты. Например, компании могут собирать данные ESG вне систем планирования ресурсов предприятия (ERP) и финансовой отчетности: данные собираются вручную в электронных таблицах, а процесс сбора данных может отличаться в зависимости от подразделения, отдела или региона присутствия. Вне зависимости от специфики процедуры сбора данных, компаниям следует выстроить процесс так, чтобы сбор был качественным, а получаемая информация – сопоставимой, дабы руководство компании могло получить мнение третьей стороны.

Компаниям также следует стремиться к стандартизации информационных процессов и созданию центральных хранилищ или справочных наборов данных ESG. Системы управления данными, связанными со столь чувствительно информацией, должны быть формализованы и по возможности автоматизированы: более надежные системы могут включать автоматические проверки, безопасный доступ и аналитику данных, что превосходит ручные процессы, которые опираются на базовые контрольные действия, такие как авторизация, ручной ввод данных и ведение учета. Стандартизация информационных процессов предполагает внедрение сертификации и субсертификации данных, что способно минимизировать риски мошенничества, связанного с данными ESG. Наконец, компании должны быть уверены в том, что практика раскрытия ESG-данных соответствует критериям последовательности на разных платформах: если один и тот же показатель раскрывается в нескольких источниках, информация должна быть строго идентичной.

Вместе с тем, для дополнительного повышения уровня доверия к отчетности со стороны заинтересованных сторон, компания может осуществлять процедуру заверения информации третьей стороной. Данная практика является относительно новой, однако услуги по заверению ESG-данных осуществляют многие аудиторские фирмы и другие сторонние организации, представленные на зарубежных рынках. Так, согласно исследованию, проведенному Центром качества аудита (CAQ), в 2021 году лишь 6% компаний из списка S&P 500 получили заверение от аудиторской фирмы, в то время как 47% компаний имели заверение от фирм, не являющихся квалифицированными аудиторами. Как следствие, те участники рынка, которые желают привлечь стороннюю фирму для заверения корпоративных данных, должны быть уверены в том, что контрагент обладает соответствующим опытом: во многих случаях, когда речь идет о показателях ESG, операционный или отраслевой опыт может оказаться куда более ценным, чем традиционный опыт финансового аудита [8].

Бухгалтерские фирмы предлагают услуги двух типов: обзор или экспертиза. В обоих случаях основу оценки составляют критерии, которые используются для составления ESG-отчетности (например, соответствует ли предоставляемая информация сторонней системе или стандарту, такому как SASB, и разработанным компанией показателям). Как отмечается в публикации Ассоциации международных сертифицированных профессиональных бухгалтеров и Центра качества аудита «Отчетность и заверение ESG: Дорожная карта для специалистов по аудиту», услуга по экспертизе обеспечивает разумную уверенность и предоставляет мнение о том, соответствует ли информация ESG критериям во всех существенных аспектах. В свою очередь обзор предполагает получение ограниченной уверенности, поскольку выражает мнение о том, известно ли аудитору о каких-либо существенных изменениях, которые необходимо внести в ESG-информацию, чтобы она соответствовала критериям. Следовательно, компании сталкиваются с выбором, к какому уровню заверения будут стремиться, на что могут влиять затраты, ожидания акционеров и других заинтересованных сторон, а также потенциальная ответственность [9].

Решение о том, какое значение следует уделять процедурам заверения ESG-данных, принимается советом директоров – органом, который играет ключевую роль в надзоре за деятельностью компании в области ESG, включая обеспечение наличия соответствующих средств контроля и процедур раскрытия информации, а также интеграции критериев устойчивости в ее стратегию. В настоящее время во многих компаниях ответственности за ESG-надзор целиком и полностью возлагается на комитет по аудиту, который уже задействован в решении задач контроля за финансовой отчетностью. В этой связи, поскольку на комитет по аудиту зачастую уже возложена большая нагрузка, зона ответственности по ESG может быть закреплена за другой структурной единицей, например комитетом по назначениям и корпоративному управлению, который занимается вопросами, входящими в спектр ESG – контроль за многообразием советов директоров, политическое лоббирование, стимулирование кадров [10].

Для некоторых компаний целесообразным может стать разделение ответственности за надзор между несколькими комитетами совета директоров в зависимости от темы. Так, комитет по назначениям и корпоративному управлению будет курировать вопросы, связанные с управлением; комитет по вознаграждениям будет контролировать применение показателей ESG при определении размера вознаграждения руководителей, управлении человеческим капиталом, а также защите принципов многообразия, справедливости и инклюзивности; комитет по аудиту будет проверять эффективность механизмов контроля и процедур раскрытия информации, связанной с ESG, а также осуществлять мониторинг процессов аттестации третьих сторон, если в процессе подготовки ESG-отчетности привлекается аудитор или другой поставщик услуг [11]. Впрочем, независимо от структуры надзора, совет директоров должен регулярно получать информации об ESG-факторах деятельности компании, в том числе о прогрессе в достижении установленных целей. Поскольку заинтересованные стороны, прежде всего акционеры, хотят понимать, каким образом совет директоров участвует в управлении ESG-факторами деятельности компании, комитеты совета директоров, которым поручено осуществлять надзор за экологическими, социальные и управленческими активностями, должны включать такие обязанности в уставы своих подразделений.

Наконец, в рамках текущей оценки и обновления состава совета директоров следует иметь методику оценивания того, обладает ли тот или иной член СД, ответственный за принятие управленческих решений, необходимыми знаниями и опытом для понимания и консультирования компании по наиболее актуальным вопросам ESG. Среди необходимых качеств директоров следует выделить понимание тенденций раскрытия информации, осведомленность о практиках компаний-конкурентов, а также проблемах, характерных для отрасли, в которой оперирует компания [12].

Заключение

В рамках настоящей работы был проведен анализ роли ESG в деятельности компании, а также взаимосвязь устойчивого развития бизнеса с финансовыми результатами. В качестве одного из аргументов, объясняющего взаимосвязь между ESG и финансовыми результатами бизнеса, была выбрана теория заинтересованных сторон, которая утверждает, что компанию окружает множество групп стейкхолдеров, которые влияют на деятельность компании или подвержены ее влиянию. В этой связи заинтересованные стороны напрямую связаны с эффективностью деятельности компании, из-за чего те участники рынка, которые согласовывают свои интересы с интересами заинтересованных сторон, добиваются успеха в более устойчивом и долгосрочном режиме, прежде всего за счет более низкой стоимости привлекаемого капитала и лояльности стейкхолдеров.

Более того, согласно различным исследованиям и отчетам, разные составляющие ESG оказываются различное влияние на то, насколько успешно компания удовлетворяет интересы заинтересованных сторон – экологическим и социальным факторам деятельности бизнеса поставщики, работники, клиенты и другие стейкхолдеры уделяют несколько большее внимание. В данном вопросе также важно учитывать региональную специфику, из-за которой, в зависимости от региона, ESG помогало компаниям в разной степени.

Отдельное внимание было уделено специфике подготовки ESG-отчетности: в частности, определено, что, ввиду существования множества методик оценки данных экологического, социального и управленческого характера, компаниям следует уделять особое внимание тому, насколько эффективно выстроена система сбора, анализа и верификации сведений о деятельности бизнеса. Одним из механизмов, способствующих повышению уровня доверия к ESG-информации, является взаимодействие с независимой, третьей стороной, представленной отраслевым аудитором, специализирующимся на заверении столь чувствительной информации.

Повышенный интерес к ESG подчеркивает важность наличия надежной системы контроля и процедур раскрытия информации, а также соответствующего режима надзора для обеспечения внимания к приоритетам экологической, социальной и управленческой политики компании. Исследования и зарубежный опыт показывают, что соответствие деятельности компании принципам ESG действительно может способствовать улучшению результативности бизнеса в долгосрочной перспективе, однако получение такого преимущества предполагает решение целого множества задач: учитывая их сложность и важность, компаниям следует как можно скорее начать процесс привлечения необходимых ресурсов для удовлетворения требований по раскрытию информации об ESG, чтобы в будущем не оказаться среди участников рынка, отстающих в развитии данного компонента.

Статья подготовлена по результатам исследований, выполненных за счет бюджетных средств по государственному заданию Финуниверситета.

Библиографическая ссылка

Тихомиров А.А., Харчилава Д.Х. ВЛИЯНИЕ ESG ФАКТОРОВ НА ЭФФЕКТИВНОСТЬ И ИНВЕСТИЦИОННУЮ ПРИВЛЕКАТЕЛЬНОСТЬ КОМПАНИЙ // Вестник Алтайской академии экономики и права. 2024. № 9-2. С. 312-318;URL: https://vaael.ru/en/article/view?id=3738 (дата обращения: 01.08.2026).

DOI: https://doi.org/10.17513/vaael.3738