Scientific journal

Bulletin of the Altai Academy of Economics and Law

Print ISSN 1818-4057

Online ISSN 2226-3977

List of the Higher Attestation Commission

RESOURCE-INDEX METHOD FOR DETERMINING THE ESTIMATED COST OF CONSTRUCTION: FEATURES AND WAYS OF IMPROVEMENT

Введение

В современных условиях вопросы достоверного определения сметной стоимости строительства представляют интерес для большого числа участников инвестиционно-строительной деятельности: государственных органов, заказчиков, проектировщиков, подрядчиков, поставщиков строительных ресурсов и оборудования. Сметная стоимость строительства – это расчетная стоимость строительства, подлежащая определению на этапе архитектурно-строительного проектирования, подготовки сметы на снос объекта капитального строительства, с использованием утвержденных сметных нормативов [1]. Достоверное определение сметной стоимости является крайне значимым в случае бюджетного финансирования строительства, так как сметная стоимость служит основой для расчета договорных цен. Если сметная стоимость будет недооценена, это может привести к недостатку средств на завершение проекта или к использованию низкокачественных материалов для работ. С другой стороны, переоценка сметы также может привести к серьезным трудностям, в том числе к судебным разбирательствам.

Точность расчета сметной стоимости во многом зависит от метода ее определения, который согласно действующей Методике 421/пр [2] может быть одним из следующих: ресурсным, ресурсно-индексным или базисно-индексным.

Цель исследования: анализ опыта применения ресурсно-индексного метода определения сметной стоимости строительства в субъектах Российской Федерации и разработка решений по его совершенствованию.

Материалы и методы исследования

В Стратегии развития строительной отрасли и жилищно-коммунального хозяйства Российской Федерации на период до 2030 года с прогнозом до 2035 года сказано, что одной из задач совершенствования системы ценообразования является постепенный переход на ресурсный метод [3], так как он наиболее точный и учитывает текущий уровень цен ресурсов.

До недавнего времени при реализации бюджетных объектов использовался базисно-индексный метод (далее – БИМ), суть которого заключается в использовании готовых единичных расценок в базисном уровне цен 2000 года и индексов изменения сметной стоимости к ним.

В связи с тем, что созданная Федеральная государственная информационная система ценообразования в строительстве (ФГИС ЦС [4]), не содержит исчерпывающего перечня текущих цен строительных ресурсов, реализация ресурсного метода в настоящий момент невозможна.

В то же время ФГИС ЦС содержит значительный перечень актуальных сметных нормативов (Федеральная сметно-нормативная база 2022 года) и текущих цен ресурсов, что позволило субъектам Российской Федерации отказаться от применения БИМ и перейти на ресурсно-индексный метод (далее – РИМ) определения сметной стоимости строительства.

Результаты исследования и их обсуждение

Ключевой задачей перехода к РИМ является повышение точности определения стоимости строительства за счет применения текущих цен ресурсов (оплаты труда, машин и механизмов, материалов и оборудования), включенных в ФГИС ЦС.

К преимуществам перехода на РИМ можно отнести обеспечение Заказчиков и подрядчиков достоверными данными для проведения конкурсных процедур, а также влияние исполнительных органов власти на установление цен строительной отрасли в субъектах РФ.

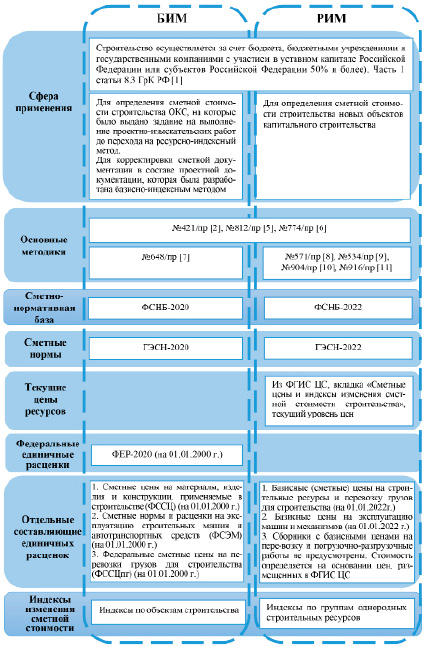

Для реализации метода были выпущены новые сметные нормативы, а также сформулированы новые подходы и правила, которые аккумулированы авторами на рисунке.

В РИМ сметная цена на эксплуатацию машин (ЭМ) рассчитывается без учета оплаты труда машинистов (ОТм). ОТм не включена в эксплуатацию машин и рассчитывается отдельно (при калькулировании величины прямых затрат), в то время как в БИМ ОТм входила в состав ЭМ.

Также стоит отметить изменения в применяемой базе ФСНБ-2022: включение корректировок в состав позиций машин. Теперь есть информация о среднем разряде машинистов, приводятся трудозатраты машинистов, затраты на электроэнергию (при наличии), приводятся сведения о том, учтена ли перебазировка или нет. Изменениям подверглись сборники на ремонтно-строительные работы: изменена кодировка, теперь шифры позиций по этим работам в ФСНБ-2020 и ФСНБ-2022 могут не совпадать. В нормы теперь включены сведения о потребности в энергоносителях (энергия, бензин).

Основные положения о БИМ и РИМ

Форма сметной таблицы локального сметного расчета в РИМ является более громоздкой, так как, с одной стороны, она расширена за счет перенесения из сметных норм всего перечня ресурсов, а с другой – за счет того, что по части ресурсов следует применять текущие цены из ФГИС ЦС, а в случае их отсутствия – базисные цены ФСНБ-2022 и индексы к группам однородных строительных ресурсов, что увеличивает количество граф сметной таблицы. В БИМ сметный расчёт составляется по готовым единичным расценкам без детализации состава машин и материалов (кроме подчиненных ресурсов), а также по установленным на 01.01.2000 год ценам, а пересчёт сметной стоимости в текущие цены осуществляется с помощью усреднённых индексов по объекту строительства (преимущественно по статьям прямых затрат).

Сравнивая практические результаты расчета двумя методами, нельзя однозначно сказать, что результаты расчета в РИМ будут в обязательном порядке выше, чем в БИМ. Расчеты авторов по различным субъектам (г. Москва, Ивановская область, Московская область) показали, что нет прямой зависимости между изменением итоговой стоимости по смете в сторону увеличения или уменьшения и применением ресурсно-индексного метода взамен базисно-индексного. Это подтверждается и расчетами других специалистов в области ценообразования [12-14]. В зависимости от субъекта РФ, вида объекта и вида работ сметная стоимость, рассчитанная двумя методами, различается: разница составляет до 10%, как в одну, так и в другую сторону.

Различия в показателях обусловлены в том числе разными подходами к расчету. В частности, БИМ предусматривает умножение затрат на труд при пересчете из базового в текущий уровень на индексы по статье «оплата труда», тогда как в РИМ предполагается применение сразу текущих цен.

При расчете сметной стоимости эксплуатации машин и механизмов, материалов в БИМ используются индексы по отдельным объектам строительства, искажающие стоимость различных ресурсов. По каждому объекту индексы по отдельному виду элемента прямых затрат едины (в случае поэлементных индексов в субъекте РФ). Это приводит к тому, что дорожающие разными темпами ресурсы фактически корректируются на один индекс. Например, динамика изменения цены разных материалов к текущему ровню может различаться в разы (например, удорожание в 4 или 10 раз относительно цен 2000 года).

В РИМ применяются текущие цены, а в случае отсутствия текущих цен применяются базисные цены 2022 года и индексы к группам однородных строительных ресурсов (ресурсы со схожими техническими характеристиками), что позволяет учитывать в сметах реальную динамику изменения цены по различным ресурсам.

В целом, можно сделать вывод о том, что РИМ на сегодняшний момент времени имеет должный инструментарий для применения во всех субъектах РФ, однако во многом является более трудоемким, чем БИМ. РИМ не гарантирует снижения или повышения сметной стоимости строительства по сравнению с БИМ, тем не менее делает расчет более прозрачным по каждой позиции ресурсов внутри сметной нормы. Тем самым в РИМ каждая позиция строительного ресурса прозрачна и в случае значительных искажениях стоимости по отдельным ресурсам, данная позиция может быть скорректирована в следующем квартале.

Вместе с тем в РИМ сложнее переходить от одного квартала к другому при расчете и анализе стоимости, так как полностью меняются все показатели. В каждую позицию в смете входят перечни ресурсов, занимающие от одной строки до 40 и более позиций. В этом случае БИМ был более прост в применении и быстром пересчете стоимостных показателей. Эта проблема практически полностью решается применением современных сметных программ. Также ФАУ «Главгосэкспертиза России» разработан сервис комплексной проверки сметной документации [15], который может использоваться специалистами по ценообразованию.

РИМ является более перспективным и адаптивным при формировании цифровых информационных моделей объектов строительства, при считывании объемов работ с модели, формировании ведомости объемов работ и трансформации их в локальный сметный расчет (смету) с определенными сметными нормами и перечнем строительных ресурсов [16].

Однако для развития РИМ и последующего перехода к ресурсному методу следует повышать наполняемость ФГИС ЦС данными.

Меры по совершенствованию применения ресурсно-индексного метода и последующего перехода на ресурсный метод

|

№ п/п |

Сложность |

Решение |

|

Государственный уровень |

||

|

1. |

Ограниченное количество производителей и поставщиков, отсутствие ряда позиций номенклатуры строийматериалов и оборудования в регионах |

Стимулирование импортозамещения, наращивание технологического суверенитета за счет предоставления налоговых преференций. Восстановление производственных связей внутри государства. Повышение престижа работы в области производства и НИОКР. Стимулирование повышение квалификации производственных кадров. |

|

Отраслевой уровень |

||

|

2 |

Низкая наполняемость данными о ценах ресурсов ФГИС ЦС со стороны производителей и поставщиков [18] |

Создание условий финансовой привлекательности передачи данных во ФГИС ЦС для производителей и поставщиков (сокращение/компенсация издержек) |

|

3 |

«Долгий» путь данных о цене ресурса от поставщика (производителя) до опубликования во ФГИС ЦС |

• Автоматизированный сбор информации о ценах ресурсов по результатам закупочной деятельности в строительстве [17]; • Автоматизированная обработка данных о результатах конъюнктурных анализов; • Создание маркетплейсов для продажи стройматериалов и использование данных о ценах ресурсов [19]; • Применение информации о ценах по результатам торгов нерудными ископаемыми на бирже [20]; • Развитие и применение сквозных цифровых технологий: инструментов искусственного интеллекта для наполняемости ФГИС ЦС, новых производственных технологий для проверки сметной документации, технологий информационного моделирования |

|

4 |

Недостаток необходимых нормативов |

Добавление новых и корректировка существующих сметных норм и классификатора строительных ресурсов: быстрая актуализация нормативов, учет новых ресурсов |

|

Внутрифирменный уровень |

||

|

5 |

Недостаток квалификации специалистов в области ценообразования. |

Повышение уровня квалификации специалистов в области ценообразования (разъяснения к методикам, обучающие семинары) |

Ведь только в случае максимального наполнения текущими ценами производителей (поставщиков) метод станет больше ресурсным, чем базисным. В противном случае Минстрою России не стоило идти по такому сложному пути перестройки отрасли на новый метод, а можно было, например, скорректировать базисный уровень цен в БИМ, сделав индексы изменения стоимости более точными (как в ТСН-2001 для города Москвы: к отдельным позициям материальных ресурсов, машинам и механизмам). Поэтому для совершенствования РИМ считаем целесообразным стимулировать поставщиков (производителей) наполнять ФГИС ЦС актуальной информацией. Производители и поставщики не хотят раскрывать свои цены, в том числе опасаясь демпинга конкурентов. Для них это и дополнительные издержки на обучение сотрудника, его зарплату, на покупку лицензий и ключей для работы с ФГИС ЦС, на синхронизацию собственной номенклатурной классификации с используемой в федеральной базе [17].

Перспективные решения, которые могут сильно ускорить и наладить эффективность составления смет в РИМ приведены авторами в таблице.

Стоит также отметить необходимость развития единого информационного пространства ценообразования в целом, в котором будут понятны роли и перспективы участия для всех стейкхолдеров, в том числе развитие взаимосвязи существующих электронных ресурсов, а также развитие технологий информационного моделирования зданий с возможностью считывания объемов, расположения и параметров конструктивных элементов, перечня материальных ресурсов и оборудования.

Выводы

Внедрение ресурсно-индексного метода определения сметной стоимости является прогрессивным шагом в развитии строительной отрасли России и способствует повышению эффективности и прозрачности в данной сфере. Несмотря на большое количество опасений представителей профессионального сообщества ресурсно-индексный метод активно применяется.

Существующие сложности являются преодолимыми с условием активного взаимодействия всех участников ценообразования в едином информационном пространстве, развитие которого происходит как на уровне государственных органов, так и на уровне региональных органов, так и отдельных организаций при реализации ими инвестиционно-строительных проектов. Лишь повышая мотивацию участия и развития процесса ценообразования различными участниками (анализ и корректировка ФСНБ; предоставление данных от производителей, поставщиков; совершенствование профессиональных компетенций специалистов по ценообразованию), можно сделать систему ценообразования понятной и удобной для всех ее участников.

Библиографическая ссылка

Бовсуновская М.П., Рейникова Т.А., Чужмакова Е.И. РЕСУРСНО-ИНДЕКСНЫЙ МЕТОД ОПРЕДЕЛЕНИЯ СМЕТНОЙ СТОИМОСТИ СТРОИТЕЛЬСТВА: ОСОБЕННОСТИ И ПУТИ СОВЕРШЕНСТВОВАНИЯ // Вестник Алтайской академии экономики и права. 2024. № 9-2. С. 169-175;URL: https://vaael.ru/en/article/view?id=3716 (дата обращения: 31.07.2026).

DOI: https://doi.org/10.17513/vaael.3716